云南藏区农户金融素养与金融扶贫的关系研究

2019-11-28 08:37中国人民银行迪庆州中心支行课题组

时代金融 2019年28期

中国人民银行迪庆州中心支行课题组

摘要: 本文通过设计云南藏区金融素养调查问卷,并在迪庆辖区深入开展农户问卷调查1000份,以此分析迪庆农户金融知识、金融能力、金融意识、金融行为的情况及特征。在问卷初步分析的基础上运用中介效应模型实证分析金融素养与金融扶贫的关系,实证研究表明金融素养通过金融行为的中介效应与金融扶贫具有正相关关系。通过分析金融素养的影响因素,提出相应提高金融素养的政策建议,以期金融素养促进金融扶贫,形成两者良性互动。

关键词: 金融素养 金融扶贫 金融行为

一、引言

迪庆藏族自治州位于云南省西北部滇、藏、川三省交界处,西北接西藏昌都地区,东临四川省甘孜州,东南与云南丽江毗连,西与怒江傈僳族自治州接壤,总面积23,870平方公里,总人口41.2万人,是云南省唯一的藏区。全州一个市二县(香格里拉市、德钦县和维西县)均为国家级贫困县以及“三州三区”深度贫困地区,贫困面积大、程度深,攻坚任务艰巨。確保到2020年农村贫困人口实现脱贫是全面建成小康社会最艰巨的任务,金融扶贫是打赢脱贫攻坚战的重要利器。影响农村金融扶贫的因素有很多,目前的研究基本侧重对金融创新、金融服务供给等金融扶贫政策的研究,而对农户金融素养等主观性因素的研究较少。理论上金融素养越高的地方金融扶贫的成效越明显,金融扶贫各项政策传导受到的阻力越小。因此对云南藏区农户金融素养与金融扶贫关系的研究具有重要的理论和现实意义。

二、研究综述

(一)金融素养的内涵及测评

在金融素养理论发展的规程中,不少学者对金融素养进行了解释,最早提出金融素养概念的是 Noctor、Stoney和Stra·ding(1992):金融素养是用以管理财富的能力,该能力可以使人正确判断和有效决策。诸多学者对金融素养的定义各有差别并未形成统一的标准,主要形成以下四类观点:一是强调金融知识,如“金融素养是人们为了在现代社会中生存所必须具备的基本知识。”(Kim,2001);二是强调金融能力,如“金融素养是指个人为保证自身福祉,对其金融状况进行阅读、分析、管理和交流的能力。它包括权衡金融选择、理解货币或金融问题、规划未来、有效应对相关金融事件等内容”(Vitt,2000);三是强调金融知识和金融能力两者,并表达了一种目的,如“金融素养是个人为其一生金融福祉有效管理金融资源的知识和能力”(美国金融素养与教育委员会,2008)。四是强调金融知识和金融能力两个方面,但未表达目的,如“金融素养是指人们对金融概念的理解和运用金融知识的能力”(Servon和Kaestner,2008)。目前涵盖了金融知识的理解和运用能力的界定为大多数人所认同,所以文章采用美国金融素养与教育委员会关于金融素养的定义,具体体现为对金融资源和金融相关问题做出决策的意识、技能和知识①。

对金融素养的测度研究是金融素养研究中的重要环节,最早对金融素养进行测评的对象是924名学生(Chen和Volpe,1998)。国外有不少关于金融素养测评的文献,但在金融素养概念缺乏清晰的定义、金融素养测度内容片面和金融素养的测度工具缺少明确阐述等问题的困扰下,到目前都没有形成公认的标准化测度工具②。国内典型的金融素养测评文献主要围绕金融知识和金融技能开展调查,如消费者金融素养调研报告(中国人民银行金融消费权益保护局,2014)、北京居民金融素养与退休规划相关性研究(王丹丹,2014)、中国农村家庭金融发展报告(中国农业银行战略规划部,中国家庭金融调查与研究中心,2014);金融素养与教育水平对家庭金融行为影响的实证研究(朱涛,2015)等。但总体来说国内对金融素养的测算指标设置未统一标准,存在指标不全或设置简单的问题。同样在金融素养评估方面即金融素养高低的判断标准上,也没有统一的评估体系。

(二)金融素养的影响因素

通过梳理文献发现,金融素养的影响因素主要包括性别、年龄、受教育程度等个体特征因素,人口规模、收入水平、是否创业等家庭特征,以及金融教育特征等。目前研究发现:女性金融素养低于男性③,被调查者的金融素养在整个生命周期内大致呈现递增趋势; 金融素养随着年龄的变化呈现倒 U 型特征,即年轻人和老年人的金融素养较低④;金融素养与个人受教育程度存在正相关关系;金融教育对金融素养有明显的正向作用,但也有学者认为金融教育对金融素养虽然有正效应但教育成本明显高于收益⑤。

国内相关文献中对农村农户金融素养的研究并不多,在仅有的少量文献中存在未分析农户金融素养影响因素(陈爱仙等,2016),或者未分析影响因素对金融素养各个组成部分影响的程度的问题(张欢欢、熊学萍,2017)。因此本文基于迪庆藏区906份农户金融素养调查问卷,构建测评指标及评估体系,实证分析迪庆藏区农户金融素养水平及影响因素,并提出具体相应的促进金融素养提高的政策建议。

(三)金融素养对金融行为的影响

金融素养对家庭理性金融决策具有重要约束,对家庭金融行为的影响重大⑥。 金融素养对金融行为的影响是金融素养相关文献中的主要研究内容,侧重从金融素养对理财行为、借贷行为、保险行为的影响开展研究,并得出以下结论:一是金融素养高有利于家庭理财规划、现金管理、储蓄行为等理财习惯的培养,金融素养较高的家庭更容易参与资本市场,推动家庭参与投资理财⑦。二是金融素养的提升有助于家庭风险意识和信用意识的培养,降低家庭金融排斥与信贷违约率,提高贷款等金融需求。金融素养有利于农户了解正规金融机构借贷的程序和条件,消除信息不对称,避免金融排斥现象,促进农户对正规金融工具的利用⑧,增加贷款金融需求。金融素养有利于提升农户风险意识,重视自身信用记录,降低信约率⑨,为家庭取得银行信贷资金和偿还贷款奠定了重要的基础⑩。三是金融素养有利于做出正确的家庭金融决策,优化投资配置,从而积累财富;加强保险行为,分散风险,避免个体非理性的投资理财行为,造成个人财富面临较大风险甚至引发家庭金融危机。

三、数据来源、变量选取与模型构建

(一)数据来源及初步分析

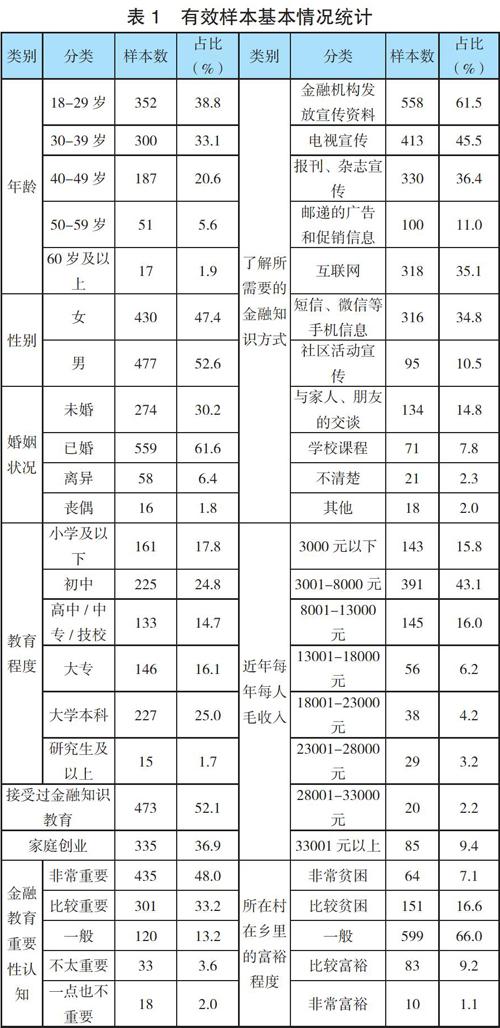

本文数据来自于对云南藏区(迪庆州香格里拉市、德钦县、维西县)农户金融素养的现场实地调查,共收集到问卷1000份问卷,剔除无效问卷后,获得907份有效问卷,问卷有效率达到90.7%,有效样本的基本情况统计及描述性分析如表1和表2所示。

受访者统计结果显示的特征如下:受访者的年龄分布情况为:“18-29岁”“30-39岁”“40-49岁”的人数分布分别为38.8%、33.1%和20.6%,50岁以上的人数比例较低,这符合农村劳动力分布的现状;男性和女性受访者的分布比例分别为52.6%和 47.4%,男性高于女性,这与人群中男女人群分布的规律较为一致;已婚的样本占比为61.1%,其次为“未婚”,占比达到30.2%;受访者受教育程度为“小学及以下”占比为17.8%,“初中”占比 24.8%,“高中/中专/技校”占比14.7%,大学本科及以上占比为26.7%,受教育程度总体分布基本较为均衡。

“受过金融知識教育”的受访者达到一半以上;有过家庭创业的受访者占比为36.9%;金融教育重要性认知方面,有80%以上的人认为金融教育重要;了解金融知识的方式途径主要集中在“金融机构发放宣传资料”,“电视宣传”“报刊、杂志宣传”“互联网” 和“短信、微信等手机信息”,通过这些方式进行了解的人数占比分别为61.5%、45.5%、36.4%、35.1%和34.8%;村与最近金融机构网点的平均距离为9.9公里。

样本家庭特征描述如下: 家庭房产价值平均为39.2万元;家庭劳动力数量均值为3 人;家庭实际种植农地面积平均达到7.8亩;家庭近年每年每人毛收入达到 “3001-8000元”的人数比例最高,该区间的占比为43.1%,其次为“8001-13000元”和“3000元以下”的,占比分别为16%和15.8%,收入越高,人数占比越少。所在村在乡里的富裕程度方面,大多数村的富裕程度都为“一般”,其次为“比较贫困”。

(二)变量选取

1.因变量:金融扶贫。金融扶贫通过农户家庭收入(万元)衡量,以受访者农户近三年间的家庭收入的平均数作为因变量。

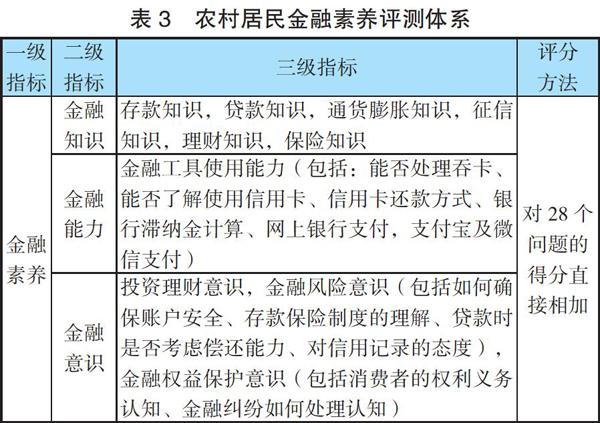

2.自变量:金融素养。为考察受访农民的金融素养水平,本文从基本“金融知识”的理解程度、“金融能力”的应用情况、“金融意识”三个维度构建农民金融素养评价指标体系,具体指标体系的构建如下:其一,“金融知识”主要考察受访农户对“存款知识”“贷款知识”“通货膨胀知识”“理财知识”“保险知识”等方面的掌握程度和“征信知识”的了解程度。其二,“金融能力”着重考察受访农户在个人基本金融业务操作、信用卡还款方式认知、财务计算、网络支付、金融产品和信息获取渠道等方面的能力。其三,“金融意识”主要考察金融投资风险意识、保险重要性认知、理财亏损承担意识、账户安全意识、存款保险制度认知、贷款偿还能力认知、信用记录认知、金融产品选择依据、金融消费者的权利义务等方面的意识。针对金融素养,采用二分类变量对测定指标进行赋值:当受访者正确回答或肯定回答某测度指标时,为其赋值为1,反之赋值为0。对每个受访者在“金融知识”“金融能力”和“金融意识”三个方面的各项指标得分进行加总,金融素养评测的指标体系如表3所示:

3.中介变量: 金融行为。相关文献的研究表明金融素养影响金融决策,家庭的金融决策主要表现为家庭各种金融行为。本文将农民金融行为分为理财行为、保险行为(购买情况、购买险种)和信贷行为三类。其一,理财行为:本文从理财规划、现金管理、储蓄行为、互联网理财、股票债券投资等5 个指标反映受访者的理财情况,采用得分法对受访者理财行为进行度量,得分规则为:即当受访者正确或肯定回答某测度指标时赋值为 1,反之赋值为 0,并将该部分得分相加,取值范围为0-5。其二,保险行为:以受访者购买的保险产品种类进行测度,购买险种类型有6类,根据保险购买的总数量作为衡量标准,取值范围为0-6;其三,信贷行为:本文着重考察正规金融机构的信贷行为,以农户在金融机构近3年内的贷款金额进行测度。金融行为的指标体系如表4所示:

4.控制变量。本文采用的控制变量包括:年龄、性别、婚姻状况、受教育程度、是否受过金融知识教育、家庭劳动力数量、农地种植面积、家庭是否创业、家庭房产价值、所在村富裕程度、所在村距离最近金融机构网点的距离等。

以上变量的具体定义,包括赋值情况,参考下表5所示。

(三)模型构建

根据前面的定义,将金融行为分为理财行为、保险行为、信贷行为,又根据以往的文献分析表明,金融素养可影响农民的金融行为,金融行为又对农民的收入水平具有影响作用,即金融行为在金融素养和金融扶贫之间起中介作用,因此,采用中介效应模型分析金融素养、金融行为与金融扶贫等三者之间的影响关系,模型的路径框架如图1所示。

构建如下中介效应模型:

Y = c X + ε1

M = a X + ε2

Y = cX + bM + ε3

上述各式中Y、X、M 分别表示金融扶贫、金融素养与金融行为。

(四)实证分析

1.金融素养对金融行为影响的回归分析。将金融素养及相关控制变量作为自变量,分别将理财行为、保险行为、在金融机构近3年内的贷款金额作为因变量进行多元线性回归分析,得到3个回归模型,如表6的模型1、模型2和模型3所示。

由模型1可知:金融素养对理财行为的影响具有统计学意义(Sig<0.001),金融素养每提高一分,理财行为的得分将增加0.132分,说明金融素养对理财行为有正向促进作用。在控制变量中,性别对理财行为的影响具有统计学意义(Sig<0.05),且系数为负,表示男性在理财行为方面的得分低于女性,这可能和女性更加善于理财有关;是否接受过金融教育对理财行为的影响具有统计学意义(Sig<0.01),表示接受过金融理财教育的农户,其在理财行为方面的得分高于未接受过该方面教育的,说明金融教育对理财行为也有显著促进作用;家庭房产价值对理财行为的影响具有统计学意义(Sig<0.05),系数为负,表示房产价值每增长1万元,其理财行为的得分就降低0.001分,说明房产价值对理财行为具有负面作用,这有可能和将更多的资金投入到房产上,没有更多的资金参与理财所导致的结果有关。

由模型2可知:金融素养对保险行为的影响具有统计学意义(Sig<0.001),金融素养每提高一分,保险行为的得分将增加0.072分,说明金融素养对保险行为有正向作用。在控制变量中,性别对金融行为的影响具有统计学意义(Sig<0.05),且系数为正,表示男性在金融行为方面的得分高于女性,说明男性较女性更多的购买保险;婚姻状况对金融行为的影响具有统计学意义(Sig<0.05),且系数为负,表示婚姻越是趋于离异或丧偶的,其购买保险的数量越少。 受教育程度对保险行为的影响具有统计学意义(Sig<0.001),相关系数为负,说明受教育程度越高,购买保险的数量越少,受教育程度越低,购买保险的数量越高;是否接受过金融教育对保险行为的影响具有统计学意义(Sig<0.01),表示接受过金融教育的农户,购买保险的数量越多,没有接受过该教育的,购买的保险数量越少。金融教育重要性认知对对保险行为的影响具有统计学意义(Sig<0.05),说明越是认為金融教育重要的,购买保险的数量越多。

由模型3可知:金融素养对在金融机构近3年内的贷款金额的影响具有统计学意义(Sig<0.05)。金融素养每提高一分,贷款的额度将增加780元,说明金融素养对金融贷款有正向作用。在控制变量中,性别对贷款行为的影响具有统计学意义(Sig<0.001),系数为1.616,表示男性在金融贷款方面额度高于女性16160元;是否接受过金融教育对金融贷款的影响具有统计学意义(Sig<0.01),表示接受过金融教育的农户,其在金融贷款方面的额度高于未接受过该方面教育农民13040元,说明金融教育对金融贷款具有显著促进作用;金融教育重要性认知对金融贷款的影响具有统计学意义(Sig<0.05),说明越是认为金融教育重要的,贷款的额度越高;家庭创业对金融贷款的影响具有统计学意义(Sig<0.05),家庭有创业的,其贷款的金额比没有创业的家庭高10800元;家庭房产价值对金融贷款的影响具有统计学意义(Sig<0.001),表示房产价值每增长1万元,贷款的金额就多出200元;所在村的富裕程度对对金融贷款的影响具有统计学意义(Sig<0.001),表示富裕程度越高,贷款的额度越高。

2.金融行为对金融扶贫影响的回归分析。将理财行为、金融行为和贷款额度分别和相关控制变量作为自变量,将金融扶贫作为因变量进行多元线性回归分析,得到3个模型,如表7的模型4、模型5和模型6所示。

由模型4可知,理财行为对近年的家庭总收入的影响具有统计学意义(Sig<0.05),具有正向影响作用,即理财越好,收入就越高;购买保险对近年的家庭总收入的影响具有统计学意义(Sig<0.05),其有正向影响作用,购买的保险越多,收入越高;贷款额度对近年的家庭总收入的影响具有统计学意义(Sig<0.05),具有正向影响作用,即贷款越多,收入就越高。

在控制变量中,性别、教育程度、家庭劳动力数量、家庭创业和家庭房产价值、所在村的富裕程度都对收入的影响具有显著性作用,基本为受教育程度越高,家庭劳动力数量越多,家庭创业,家庭房产价值较多,所在村越富裕,其收入就越高。

3.金融行为的中介分析。将金融素养和其它控制变量作为自变量,金融扶贫作为因变量进行回归分析,回归分析的结果如表8的模型7所示,可知金融素养对农民收入的影响具有统计学意义(Sig<0.05),金融素养每提高一分,家庭总收入增加530元,说明金融素养对金融扶贫有正向促进作用,因此,继续在此基础上进行如下的分析。

由表6的模型1、模型2和模型3可知:其一, 金融素养对理财行为具有显著性影响(Sig<0.001);其二,金融素养对保险行为具有显著性影响(Sig<0.001);其三,金融素养对金融贷款具有显著性影响(Sig<0.05)。

在将金融素养和其它控制变量作为自变量的基础上,分别在自变量中再加入理财行为、保险行为和金融贷款,将金融扶贫作为因变量进行3次回归分析,并得到模型8、模型9和模型10。从模型8中可以看出:理财行为对农民收入的影响具有统计学意义(Sig<0.05),在加入理财行为后,金融素养对农民收入的影响不再具有统计学意义(Sig>0.05),说明理财行为在金融素养和农民收入间起到完全中介作用;从模型9中可以看出:保险行为对农民收入的影响不具有统计学意义,说明保险行为在金融素养和农民收入间没有起到中介作用;从模型10)中可以得知,金融贷款对农民收入的影响具有统计学意义(Sig<0.001),且金融素养对农民收入的影响也具有统计学意义(Sig<0.05),金融素养的系数为0.045,小于模型7中0.053,说明信贷行为在金融素养影响农民收入关系中具有部分中介效应。

四、研究结论及对策建议

(一)研究结论

1.农户金融素养影响农户金融行为。实证研究表明,农户金融素养的提高正向影响农户参与理财市场、保险市场、信贷市场的概率:农户金融素养每提高一分,理财行为的得分将增加0.132分,保险行为的得分将增加0.072分,家庭贷款的额度将增加780元。金融素养影响农户金融行为的控制变量中,金融教育对理财行为、保险行为、贷款行为具有显著促进作用,可见金融教育因素在金融素养影响金融决策过程中发挥着重要的作用。

2.农户金融行为影响金融扶贫。实证研究表明,农户理财行为、保险行为、信贷行为可以显著提高家庭总收入,增加家庭金融福祉。

3.农户金融素养与金融扶贫正相关。实证研究表明金融素养对金融扶贫有正向促进作用,金融素养每提高一分,家庭总收入增加530元。金融行为在金融素养影响金融扶贫过程中具有中介效应,其中理财行为在金融素养和金融扶贫间起到完全中介作用,信贷行为在金融素养影响金融扶贫关系中具有部分中介效应。农户金融素养的提高有利于金融扶贫政策的落实,可通过金融素养提升来实现金融扶贫目标的实现。

(二)政策建议

云南藏区农户普遍认同金融教育的重要性,对待金融教育的态度较为积极,但是农户的金融素养仍然有很大的提升空间。问卷调查显示,被调查对象金融素养得分最高分27分,最低分1分,平均17分,金融知识、金融能力、金融意识三者总和的平均准确率为60.7%,仅能达到及格水平。其中投资知识、理财知识、保险知识、信用知识掌握欠佳,理财、保险、贷款等相关应用能力弱。有必要针对以上薄弱环节,采取以下措施提高云南藏区农户金融素养,以畅通金融扶贫政策传导通道,增强金融扶贫效果。

一是基于金融教育在金融素养影响金融决策中显著作用的研究结论,应大力提高农户金融教育的可获得性。其一,确定藏区农户金融教育的内容。开展对藏区农户金融知识盲点的调研,找准藏区农户金融知识薄弱环节,以藏区农户金融知识盲点为宣传教育的重点,构建藏区农户金融教育内容体系,应包括以下内容:金融监管基础法律法规、金融消费者权益保护相关法律法规;金融产品和金融服务的基本属性以及金融机构经营运作的基本原理;金融风险产生、防范的教育;金融消费者维权教育等。其二,明确藏区农户金融教育的组织部门。鉴于藏区农户主要聚集在县、乡镇一级,设有分支机构的金融监管部门主要是中国人民银行,建议形成地方政府及人民银行主导,金融机构及教育积极参与的金融教育组织体系。其三,多渠道、多形式开展金融教育。结合目前人民银行开展“3.15消费者权益日” “6.14征信宣传日”“9月金融知识普及月”“金融知识进农村”“金融夜校”等宣传载体,深入开展农村现场金融教育,切实扫除农户金融知识盲点,化解农户金融教育难点;通过电视、网络及报纸等媒体宣传和普及金融知识,提示防范金融风险;金融知识进县域及乡镇中小学校学生课堂,从小培养金融素养,同时带动家长学习金融相关知识;服务网点延伸至乡镇的金融机构要积极利用靠近农户的地理优势,通过金融知识宣讲、发放金融知识宣传手册、推介金融服务和产品,同时介绍相关金融知识、金融工具如何使用及存在风险,通过金融知識、金融能力、金融意识三个方面促进农户提升自身金融素养。

二是基于家庭创业因素对家庭贷款增加的显著作用及信贷、理财、保险行为对金融扶贫的正向积极作用的研究结论,应激发农户金融需求,助力金融扶贫。在907户被调查农户中,有贷款的农户占比为36%,平均每户贷款金额为7.87万元,贷款占比不高,贷款金额不大;23%的农户否认农业保险的重要性,购买保险的农户仅占45%;进行股票、债券或期货投资的农户占比为17%,进行互联网理财的农户占比为33%,有家庭理财规划的农户占比为23%,说明藏区农户金融需求不高,主动运用信贷市场、理财市场、保险市场发展经济、增加家庭福祉的意愿和能力较弱,一定程度上影响了金融扶贫的效果。为助力金融扶贫,应从以下几方面激发金融需求:其一,完善金融基础设施建设,加大金融服务供给。截至2018年末,迪庆辖内设有14家县域银行业金融机构,共布设银行网点72个,实现金融机构网点29个乡镇全覆盖;建成惠农支付服务点288个,覆盖村级行政区171个,覆盖率达90.48%。辖内金融基础设施服务扶持范围仍在持续扩大中,有利于有信贷需求及更高层次金融服务需求农户与金融机构的对接,避免信息不对称。其二,对接农户创业资金,撬动信贷需求。针对辖内一批“创业致富无门路、发展创业无资金、申请贷款无抵押”三无难题的创业者,应大力发放创业促就业小额担保贷款,助其探索创业脱贫致富之路。其三,加大对贫困村产业发展金融支持力度及金融创新力度,激发金融需求。迪庆辖区产业发展基础薄弱,农村基础设施建设滞后,制约了农业产业化发展。应加大对藏区农村特色高原产业和基础设施建设的金融支持力度,加大金融需求对接。另外,迪庆辖内已有的金融产品及服务创新均为吸纳性创新,应因地制宜地开发原创性的、针对地方特色和民族特色发展需求的、能够有效促进藏区扶贫开发的信贷产品和服务方式,进一步激发农户的金融需求。其四,加大农村信用体系建设,培育农户信用意识及金融风险意识,促进信贷资金流入农村。调查显示,11%的被调查农户在贷款申请前没有考虑自己的偿付能力,26%的被调查农户主张过度扩张信用,37%的被调查农户不了解也从没查过个人征信报告,45%的被调查农户不清楚信用记录不良会对贷款申请带来负面影响。农村地区农户信用意识低、放贷收益低等问题导致信贷资金流入农村意愿不强或融资成本极高,而农户融资成本高会进一步降低农户的贷款意愿,阻碍农村地区经济发展。因此迪庆辖区在现有27个信用村的基础上,应进一步加大农村信用体系培育,加快信用乡、信用村、信用户的建设步伐,提高农户信用意识,营造良好的金融生态环境,降低融资成本及农村家庭的金融排斥。其五,增强农户投保意识,积极推广农村保险服务。从降低贷款风险,增强抵抗农业风险的能力的角度向农户推荐农业保险,加大对农业保险的政策扶持力度,大力发展政策性农业保险、涉农信贷保证保险等保险产品,提升农户在保险市场的参与度。

注释:

① SAYINZOGA A,ERWIN H B,LENSINK R.Financial Literacy and Financial Behavior:Experimental Evidence from Rural Rwanda[J].The Economic Journal,2016,126(594):1571-1599.

②Sandra J.Huston.“Measuring Financial Literacy”.The Journal of Consumer Afairs,Volume 44,NO.2,PP.296-316.2010.

③徐明瑜.金融素养普查国际实践的比较研究[D]. 南京:东南大学,2016: 68.

④LUSARDI A,MITCHELL O S. Financlal literacy around the world:an overview[J]. Cerp Working Papers,2011,10( 4) : 497.

猜你喜欢

现代管理科学(2018年1期)2018-01-11

考试周刊(2018年1期)2018-01-06

西部金融(2015年11期)2016-01-12