P2P网贷的风险探析及防控对策研究

2019-11-26 12:26王延平许泓炽

市场周刊 2019年10期

王延平 许泓炽

摘要:作为一种“互联网+金融”的创新产品,P2P网贷行业异军突起。成为各国金融市场的新宠。同时也迅速弥补了我圃网络借贷市场的空白。目前该行业面临着很严峻的发展问题,很多风险应运而生。本文主要通过研究相关文献以及数据,较为全面地对P2P网贷面临的主要风险和成因进行归纳总结,并分别提出相应的解决对策。

关键词:互联网金融;P2P网贷平台;风险分析;对策建议

中图分类号:F832.4 文献标识码:A 文章编号:1008-4428(2019)10-0127-02

一、绪论

基于国外透明公开的社会征信体系、完善法律政策条例和严密的监管机制,国外学者对P2P行业的研究呈现出更深入和多元化,主要从用户行为分析、社会资本在平台交易的作用、影响平台交易的因素等方面展开研究。

相对国外,国内P2P行业的发展正处在起步阶段,正摸索着走向更规范更健康更适合我国国情的运营状态,因此更需要积累学习良好运营以及风险监管的经验,所以国内学者的研究主要集中在网贷平台的运作模式、风险管理和法律政策监控等较为宏观的方面。

王海涛(2015)认为交易运行环节是我国P2P网络借贷平台的主要风险集中区域,并将之分为基本风险和特定风险两类。基本风险是指P2P网贷发展初期。在法律约束上不完善、行业监管缺位、行业信息不共享、内部风险管理制度不健全、交易安全保障有漏洞、风险管理人才缺乏等。

黄震,熊明,邓建鹏,任一奇,乔宇涵(2014)研究得出,对于P2P网贷的监管,国际经验是:美国以SeC为核心监管机构。多部门分类监管:而英国则采取监管立法与行业自律相结合。然后结合国内的实际情况,提出了建议,主要内容为:一是制定监管红线,鼓励金融创新;二是可参照英国的实践经验,通过国家立法和行业自律双管齐下,逐步规范我国P2P网贷的监管体系:三是明确监管主体和监管责任,保证监管到位,完善P2P平台的退出机制。

对于已有研究成果。虽然有从不同角度对我国P2P网络借贷风险进行了深入的研究,但是研究的角度相对局限,因此本文将较全面对我国P2P网贷平台发展过程中的风险以及相应的防控对策进行总结归纳,为整顿国内P2P行业有量无质的市场环境,从而稳定国内互联网金融环境提供参考。

二、国内P2P网贷面临的主要风险

近幾年。随着P2P网贷平台数量的激增,各种类型的风险也随之暴露。截至2017年12月底,我国P2P网贷平台数为6252家。问题平台数为3255家,由此可见网贷平台的风险问题十分尖锐。

(一)政策法律风险

P2P网贷实质上是互联网化的民间借贷,属于新型的网络金融模式,由于依托着互联网,其诞生后的发展势不可当,与此同时,相关的法律监管和政策约束并未能及时完善,导致P2P网贷在一段时期内处于无监管、无约束的野蛮生长中,直到今天专门针对互联网金融网贷行业的法律仍未出台,即使各项监管都在加强,行业规范也在逐渐完善,然而想要根本上维护网贷行业的稳定健康。专门性的法律政策不可或缺。

(二)操作风险

P2P网贷行业的操作风险包括财务风险、非法运营风险、自融类平台的易发风险等。由于P2P借贷平台门槛较低,大多数P2P网贷平台公司内部治理结构不完善、内部控制薄弱,从业人员良莠不齐。加上P2P网贷行业规范尚不完善,在较多方面未形成合理的行业统一参照标准。使得P2P网贷平台极易产生操作风险。

(三)信用风险

P2P网贷行业的信用风险主要来自借款人和借款平台。对于借款人来讲,由于无法正常履行合同约定而造成投资人损失的行为诱发了信用风险,由于多数平台放贷准人不严苛,给借款人资料造假有了可乘之机,更有甚者。通过非法集资进行高利贷活动。非法赚取高额利差。

(四)信息技术风险

P2P网贷行业是基于互联网运行的平台,平台上汇集了大量客户的真实信息,这些信息一旦发生泄露。将严重威胁客户的利益以及平台的正常运营。当下国内一些平台在平台信息维护、技术提升方面的资金投入有限,不足以支持平台的健康稳定运行,所以导致了信息技术风险的发生。

三、国内风险的调查分析

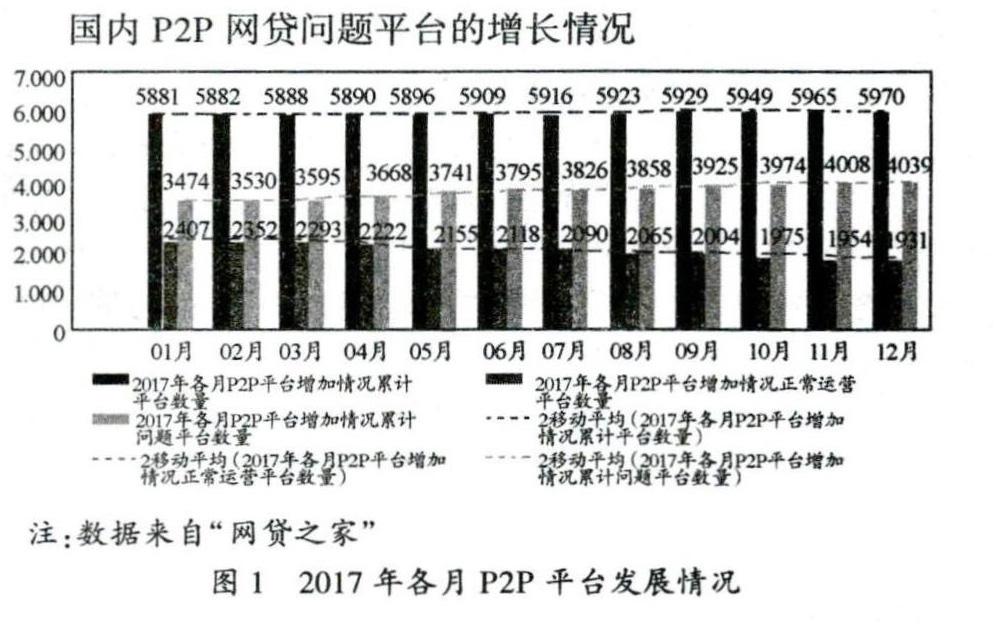

如图1所示。2017年我国P2P网贷平台数量呈现平稳增长,增速略有下降,但是问题平台的占比却逐渐增大。2017年新增平台93家。而增加的问题平台就有B9家;而从图2可以看出,2017年的问题平台增速相比2016年较为平缓。然而数量上还是呈递增态势。说明2017年P2P网贷行业“野蛮生长”的状态初步得到了缓解。然而大部分P2P网贷平台的质量还有待诊治。

四、关于P2P网贷平台风险的成因分析

(一)法律机制不健全

很长一段时间里,P2P网贷平台的业务活动并没有明确的法律法规来专门约束和规范。因此才导致乱象丛生、问题频发的状况,相关法律法规的缺失或不完善给P2P网贷的不良发展埋下了隐患。让一些居心不良的网贷平台运营者钻了法律的空子,使部分不明真相的投资者惨遭亏损后投诉无门,投资者的合法权益难以得到保障。

(二)征信系统不完善

目前,我国的征信体系由中国人民银行集中管理。在私有化商业体系上还未实现信息互通共享。由于P2P网贷行业的特殊性,很多平台无法有效的从央行自由调取用户数据,加之我国信用信息的采集、评估体系不健全。个人的信用数据未能有效地发挥应有的作用,失去了征信系统的约束使P2P网贷暴露出很大的信用风险。

(三)平台内部治理失衡

我国大部分P2P网贷平台缺乏足够的管理能力。无论是人力配置还是物质基础建设。导致很多网贷企业难以建立起完善的公司治理结构,授信审批、员工管理、内部审计等相关制度尚不完备。缺乏有效的资金监控、风险赔付机制,投资人的合法权益难以保证。

(四)技术人才配置不足

P2P网贷平台的业务都是依赖于互联网。而众多的P2P平台都是中小规模。没有雄厚的资金实力和技术力量做支持,专业的技术人才相对缺乏。不能为平台进行全面的、及时的系统建设、系统升级和信息维护等提供技术保障。这让P2P网贷平台很容易受到黑客攻击或者信息泄露。对平台的正常运营带来不利影响。

五、针对P2P网贷平台主要风险提出的防控对策

(一)明确准入门槛,降低法律风险

制定相关的法律法规,制定P2P网贷行业的准人标准,在注册资本、平台资信状况、平台管理人员资质等方面设立明确的门槛。才能有效降低行业的风险,才能促进P2P网贷行业有量更有质的发展。

(二)明确金融职责,强化操作流程

P2P网贷平台也要持续强化操作流程,不断完善平台内部治理体系。实行科学化管理,规范化透明化运营流程,加强自身综合实力。避免被市场淘汰,通过加强P2P网络借贷和互联网金融的其他业务模式间的相互合作,完善运营体系,降低风险。

(三)建立完善的行业征信体系,降低信用风险

P2P借贷的征信不完善一直是我国P2P行业发展过程中出现信用风险的主要原因。目前我国P2P行业征信存在征信数据有限、数据不完备、数据共享性差等问题。为解决这些问题。政府出台明确的监管细则和针对征信问题的指导意见是极其必要的。建立较完善的P2P借贷行业征信体系的过程中。“行业主导+市场补充”应是一个趋势,而政府在其中应起到推动作用。

(四)完善信息技术。降低网络风险

P2P网络借贷的整个过程依赖于互联网技术的坚实基础。所以其发展的稳定性与安全性与互联网技术的发达程度密不可分。保障P2P网贷平台运营环境的安全性。需要不断提高计算机信息技术。P2P网络借贷平台应该加大对技术系统建设的投入。强化平台使用的各个流程。

猜你喜欢

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

企业导报(2016年10期)2016-06-04