2012—2018年天津市公立医院医疗收入结构变动情况分析

2019-11-25 01:37吴宁刘春雨骆达

中国卫生产业 2019年24期

关键词:天津

吴宁 刘春雨 骆达

[摘要] 目的 探討天津市公立医院医疗收入结构的变动趋势,为公立医院进一步改革提供数据支撑和科学依据。方法 利用2012—2018年天津市89家二级及以上公立医院的医疗收入数据,采用描述性分析和结构变动度分析法进行研究。结果 2012—2018年的门诊收入结构变动度为32.77%,药品收入、化验收入和诊察收入等是引起门诊收入结构变动的主要项目;2012—2018年的住院收入结构变动度为29.48%,药品收入、材料收入和手术收入是引起住院收入结构变动的主要项目。结论 门诊与住院收入结构变动幅度均较大,取消药品加成效果显著,但药品收入依然是影响医疗收入最主要的项目,应避免药品收入转移到检查收入、化验收入和卫生材料收入的趋势,应持续提高体现医务人员劳务价值的收入,进一步优化医疗收入结构。

[关键词] 结构变动度;医疗收入;天津

[中图分类号] R19 [文献标识码] A [文章编号] 1672-5654(2019)08(c)-0185-05

[Abstract] Objective To explore the changing trend of medical income structure in public hospitals in Tianjin, and to provide data support and scientific basis for further reform of public hospitals. Methods Descriptive analysis and structural change analysis were used to study the medical income data of 89 public hospitals of Grade II and above in Tianjin from 2012 to 2018. Results The change of outpatient income structure in 2012-2018 was 32.77%. Drug income, laboratory income and medical examination income were the main items causing changes in outpatient income structure. The change in hospital income structure in 2012-2018 was 29.48%, drug income, materials income and surgical income are the main items that cause changes in the income structure of hospitalization. Conclusion The changes in the income structure of outpatients and inpatients are relatively large, and the effect of eliminating drug addition is significant. However, drug income is still the most important item affecting medical income, and the trend of drug income transfer to inspection income, laboratory income and health material income should be avoided. The income reflecting the value of medical staff should be continuously improved, and the medical income structure should be further optimized.

[Key words] Structural change; Medical income; Tianjin

2015年,《国务院办公厅关于城市公立医院综合改革试点的指导意见》(国办发〔2015〕38号)提出“在建立公立医院运行新机制中,要按照总量控制、结构调整的办法,改变公立医院收入结构,提高业务收入中技术劳务性收入的比重,降低药品和卫生材料收入的比重,确保公立医院良性运行和发展”。天津市自2015年起,分批次(2015年12月、2016年7月、2016年12月、2017年9月)逐步取消药品加成、取消一次性医用耗材加成以及调整医疗服务价格,提高体现医务人员技术劳务价值的服务项目价格,降低偏高的大型医用设备检查治疗和检验价格,并于2017年年底完成综合医疗服务项目规范对接工作。该研究通过对2012—2018年医疗服务价格改革前后公立医院医疗收入情况进行分析,旨在了解天津市公立医院医疗收入结构的变动趋势,为今后公立医院综合改革方向提供数据支撑和科学依据。

1 资料与方法

1.1 一般资料

资料数据来源于2012—2018年《天津市卫生统计年鉴》,主要收集2012—2018年天津市89家二级及以上公立医院的医疗收入数据,从医院收入与支出表中提取门诊收入和住院收入数据。

1.2 方法

该研究采用结构变动度分析法,分析门诊收入和住院收人内部结构的变化情况,研究指标涉及到结构变动值、结构变动度和结构变动贡献率[1]。

结构变动值(value of structure variation,VSV)指總收入中各项目收入的构成比在某一时期的期末值和期初值之差。VSV=Xi1-Xi0,其中,i为各项目收入序列号,Xi0为期初值,Xi1为期末值。VSV>0时,为正向变动,表明该项目收入的构成比期末较期初增加;反之则为负向变动,表明该项目收入的构成比较期初减少。

结构变动度(degree of structure variation,DSV),指总收入中各项目收入结构变动值在某一时期绝对差的总和,DSV=∑|Xi1-Xi0 |,(i=1,2,…)。用来反映各项目收入在该时期的综合变化程度。结构变动度值越大,表示一定时期内结构波动程度越大,其取值范围为0%~100%。

结构变动贡献率是总收入中各项目收入结构变动值的绝对值占结构变动度的百分比,即结构变动贡献率= 。反映各项目收入的构成比对总收入结构变动程度影响的大小[2]。

2 结果

2.1 门诊收入构成情况

2012—2018年,天津市公立医院门诊收入结构中,药品收入占门诊收入的比例最高,且呈现逐年下降的趋势,累计下降15.49%,其次占比较高的分别是其他收入和治疗收入,自2015年起呈上升趋势。2018年,体现医务人员价值的项目收入(挂号收入、诊察收入、治疗收入和手术收入)占比为18.36%,物耗为主的项目收入(检查收入、化验收入、卫生材料收入、药品收入)占比为70.89%,见表1。

2.2 门诊收入结构变动基本情况

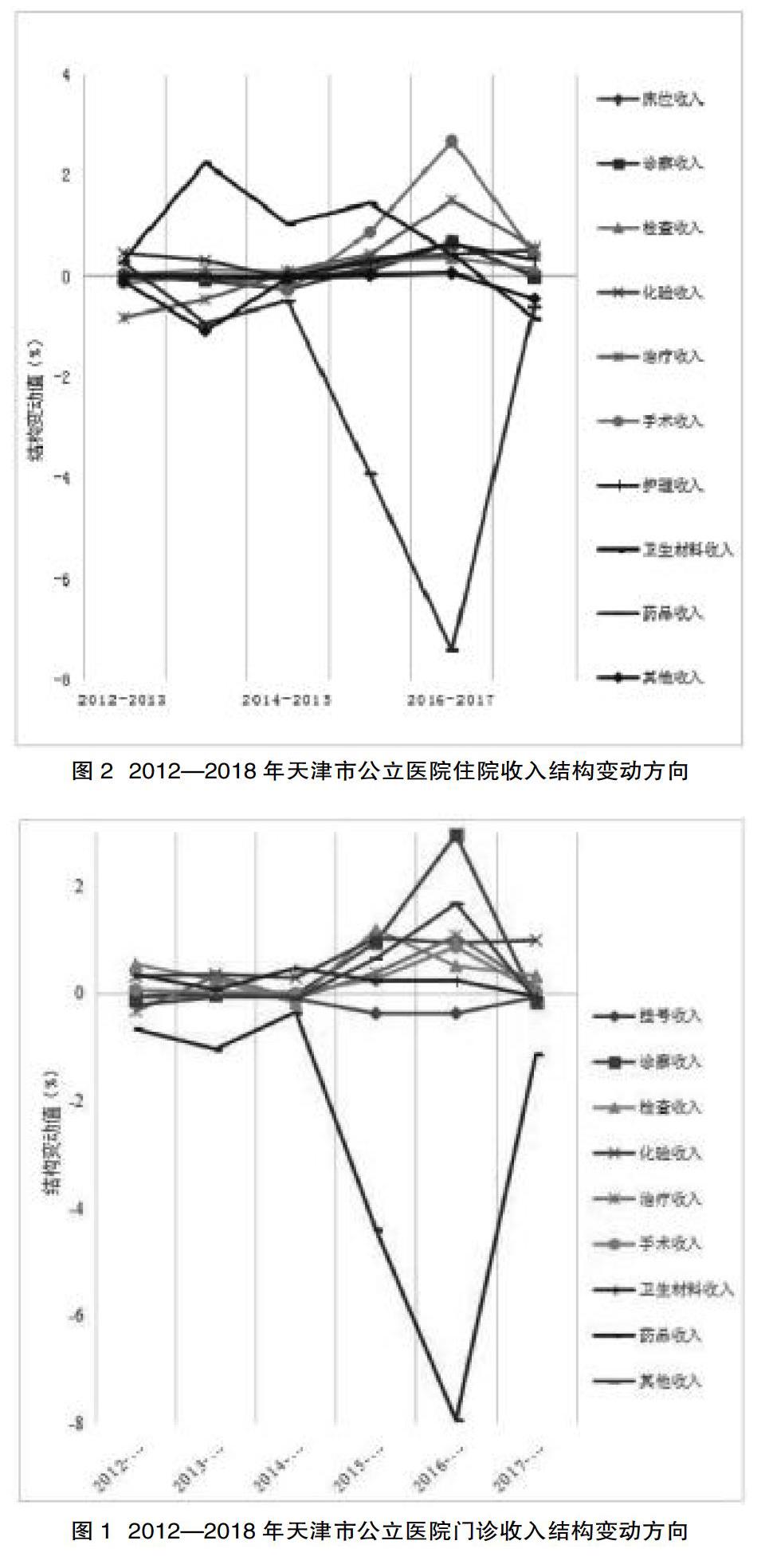

2012—2018年,天津市公立医院门诊收入结构变动度为32.77%,年均结构变动度为4.68%。其中,2012—2015年门诊收入机构变动幅度较为稳定,2015年后结构变动幅度逐步上升,在2016—2017年度达到峰值16.63%。2016—2017年使门诊收入结构变化较大的收入项目包括药品收入、诊察收入和其他收入。从结构变动方向看,2012—2018年间药品收入变化幅度最大,且均呈现负向变动,表明在门诊收入中所占的比例一直处于下降趋势,而2015—2018年间检查收入、化验收入、治疗收入和手术收入均呈正向变动,说明此这4个项目在住院收入中所占的比例处于上升态势。见表2、图1。

2.3 各项目对门诊收入结构变动的贡献率

2012—2018年药品收入对门诊收入机构变动度贡献率最大,高达47.28%,化验收入和诊察收入次之,结构贡献率分别为12.08%、11.22%;3项累计达70.58%,见表3。所以2012—2018年间,导致门诊收入变动的主要原因是药品收入、化验收入和诊察收入的变动。

2.4 住院收入构成情况

2012—2018年天津市公立医院住院收入结构中,药品收入占比最高,自2013年起呈逐年下降趋势,其次占比较高的是卫生材料收入和治疗收入,见表4。其中2018年以技术劳务为主的项目收入(床位收入、诊察收入、治疗收入、手术收入、护理收入)累计占比为29.16%,以物耗为主的项目收入(检查收入、化验收入、卫生材料收入、药品收入)累计占比为65.64%。

2.5 住院收入结构变动基本情况

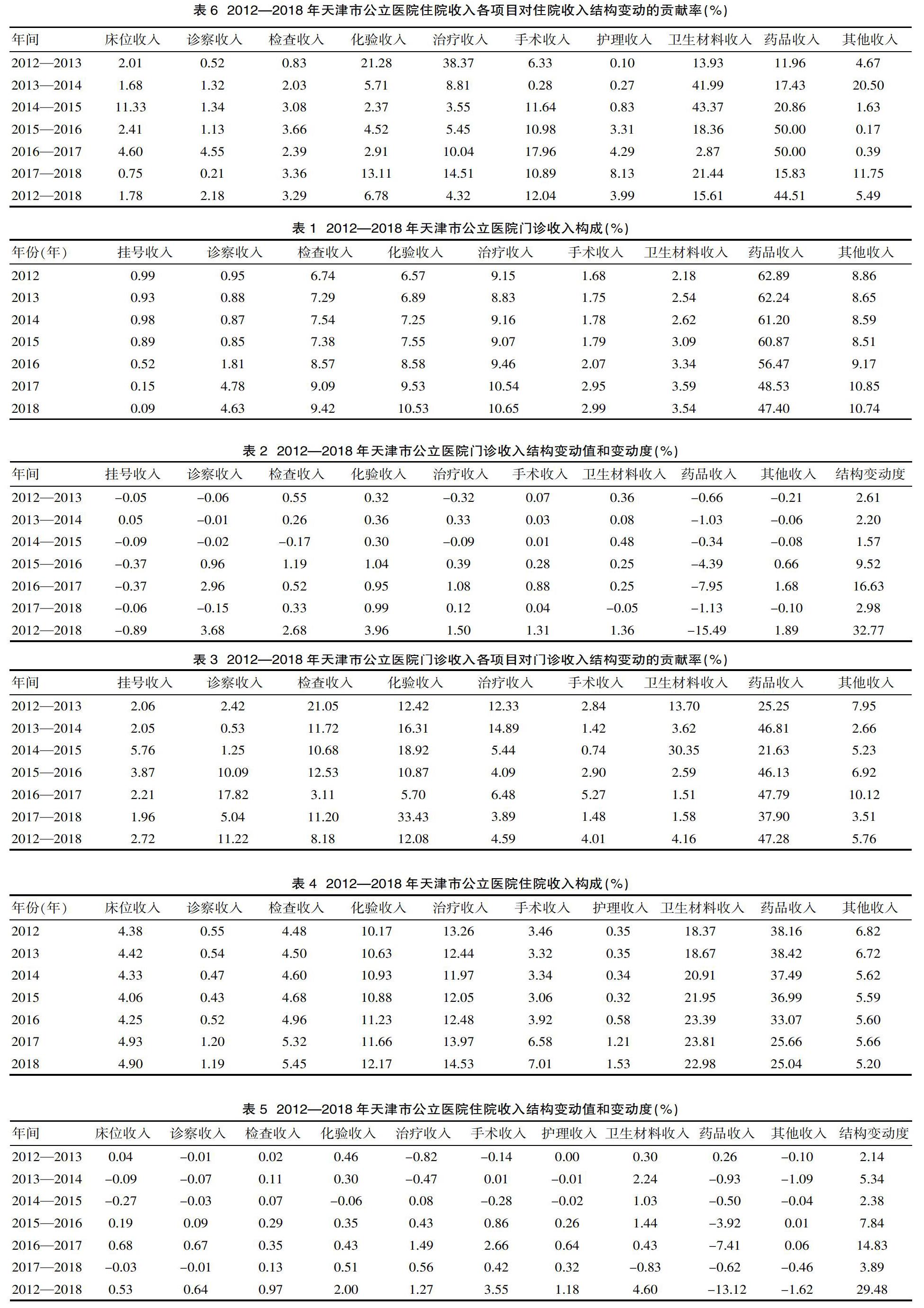

2012—2018年,天津市公立医院住院收入结构变动度为29.48%,年均结构变动度为4.21%。其中,2012—2015年住院收入机构变动幅度较为稳定,2015年后结构变化幅度逐步上升,在2016—2017年度达到峰值14.83%。2016—2017 年使住院收入结构变化较大的收入项目包括:药品收入、手术收入和治疗收入。从结构变动方向看,2012—2018年间药品收入变化幅度最大,且均呈现负向变动,说明在住院收入中所占的比例一直处于下降趋势,而2015—2018年间检查收入、化验收入、治疗收入、手术收入和护理收入均呈正向变动,说明此这5个项目在住院收入中所占的比例处于上升态势。2012—2018年间门诊收入中除了药品收入和其他收入下降,其他项目收入均上升,卫生材料收入在2017—2018年出现下降。见表5、图2。

2.6 各项目对住院收入结构变动的贡献率

2012—2018年,药品收入对住院收入结构变动的贡献率较高,贡献率为44.51%,其次为卫生材料收入和手术收入,分别为15.61%和12.04%,三者累计贡献率达到72.17%,所以2012—2018年间,导致住院收入变动的主要原因是药品收入、卫生材料收入和手术收入的变动。见表6。

3 讨论与建议

3.1 门诊与住院收入结构变动幅度均较大

2016年开始,天津市持续推进公立医院医药价格改革,按照“总量控制、结构调整、有升有降、逐步到位”的要求,对于取消药品加成的减少的收入,按照整体补偿率85%的水平调整医疗服务价格予以补偿,从而达到优化医院收入结构的目的。研究发现2012—2018年,天津市公立医院门诊收入、住院收入年均结构变动度分别为4.68%和4.21%,远高于2012—2016年我国公立医院的1.46%和2.85%[3],尤其是2016—2017年间,门诊收入和住院收入结构变动度高达16.63%和11.75%,收入结构变动剧烈,这与2016—2017年间推行的取消药品加成、取消一次性医用耗材加成以及调整医疗服务价格等一系列政策有关,同时也表明医院收入结构受医药改革政策的影响非常明显。

3.2 取消药品加成效果显著

从该研究的门诊收入及住院收入分析来看,自2013年起,药品收入结构均呈现负向变动,且变动值在各项目收入中最高,说明其占门诊及住院收入的比重呈大幅度下降趋势,反映出医院正按照改革方案调整收入结构。其中,2018年住院收入中药品收入仅占25.04%,这远低于《关于印发控制公立医院医疗费用不合理增长的若干意见的通知》(国卫体改发〔2015〕89号)明确规定的药占比(不含中药饮片)应降到在30%以下的目标,反映了医院控制药品收入效果显著;但门诊收入中药品收入占比仍然很高,达到47.40%,同时药品收入对门诊收入和住院收入结构变动贡献率最大,说明其依然是影响门诊及住院收入的主要因素,仍是医院经济运行的重要支撑。因此,调整医院医疗收入结构,应在已取得成效的基础上,持续深化药品改革,仅仅依靠取消药品加成的医药改革措施并不能完全切断以药养医的利益链条,应当将重点放在完善取消药品加成后的配套措施上。①通过创新药品采购供应,积极试点先行药品集团采购的模式打开药品供应的灵活思路,如近来推行的“4+7”多城市集中带量采购模式,采用跨区域联合采购的形式以量换价。②促进临床合理用药,有研究表明[4],合理用药不仅能使患者医药费用降低,而且能提高医疗服务质量。天津市自2018年3月起实行中药处方点评制度,平均每张处方中药饮片味数由原来的19.3味降至18.4味,平均每剂处方金额由49.8元降至45.3元,可借鉴中药处方点评的经验,建立药品处方点评机制,上传公立医院处方编号,并接受有关专家的审查,以达到减少大处方、重复处方、辅助用药滥用的目的[5]。

3.3 检查和化验收入呈增长趋势

2012—2018年,天津市公立医院门诊和住院收入中,检查收入和化验收入几乎均呈现正向变动,占比逐年上升,这与公立医院改革方案提出的“降低检查、检验类费用”的目标仍有较大差距。此外门诊收入中化验收入结构变动贡献率仅次于药品收入,门诊是除预防保健外的国民健康的第一道屏障,较高的化验收入会造成门诊门槛费增高,加剧患者“看病难看病贵”的现象,除了造成医疗收入的不合理增长[6],还会对国民健康造成威胁。尽管天津市已分批多次降低CT、核磁项目检查费,但检查费和化验费依旧上涨,分析原因可能在于取消药品加成后,补偿机制不合理导致的医院逐利行为,通过过多使用高精尖的仪器设备增加检查检验收入来创收,应当建立完善的医疗收入评价机制,评价结果纳入医院绩效考核,与财政补助挂钩,保证政府对公立医院的各项投入补偿政策及时到位[7],避免出现药品收入逐步向检查和化验收入轉移的趋势,造成“以检查补医”“以化验补医”的现象。

3.4 卫生材料费逐年上升

2012—2017年,天津市公立医院住院收入中卫生材料收入占比呈正向变动,且结构变动贡献率仅次于药品收入,这表明卫生材料收入占比呈逐年上升趋势,且上升幅度较大,这与司明舒、丁玲玲等人[3,6]的研究结果相似。2018年卫生材料收入占比稍有降低,为22.98%,分析原因可能主要取决于2017年天津市取消了一次性医用耗材的加成,但其占比仅仅低于药品收入占比,这也预示卫生材料收入应当是下一步控制医疗收入过度增长的着力点,究其原因,一方面由于医疗市场的特殊性,医患双方信息不对称,对于所需的产品,患者没有自主选择权,存在“过度医疗”和“诱导需求”的现象;另一方面,由于材料的多样化,且目前仅通过企业自主定价,监管和审查制度尚不完善,导致部分医用材料价格虚高,卫生材料费增长较快,因此,应积极探索制定国产医用材料的合理定价方式,明确进口材料的经销商加价规则。建议对于高值耗材医用产品,由国家相关部门成立专家组,利用成本效用分析等方法对医用产品进行评估与谈判定价,为医疗机构在产品议价过程中提供参考。同时规范医院对于材料的使用和流通,并加强对医师行为的监管。破除“以材料补医”的逐利行为,公开卫生材料产品的采购和使用环节,同时约束和监管医师的行为。在采购特殊卫生材料时,医疗机构应对同类型的材料的价格做横向比较,完善医用卫生材料采购、付款、领用等内部控制机制,做到透明、公开公正、并接受社会大众的监督。

3.5 体现劳动力技术价值的收入项目增幅不明显

2012—2018年,天津市公立医院门诊和住院收入中,体现医务人员劳务价值的诊察收入、手术收入、治疗收入和护理收入均呈正向变动,占比逐年递增,这与天津市近年来调整医疗服务价格密切相关,政策导向具有很大的作用,但这些项目收入的结构变动值和贡献率相对较小,说明项目收入增长不明显,到2018年,门诊收入和住院收入中体现医务人员技术价值的收入占比分别为18.36%和29.16%,这与天津市发改委等四部门发布的《关于推进公立医院医疗服务价格改革的通知》(津发改价综〔2016〕1113号)中要求的“到2020年基本理顺医疗服务价格体系,使公立医院医疗收入中,体现医务人员技术服务价值的收入达到30%以上”这一目标尚有一定的距离,医务人员的技术劳务价值还存在进一步提升的空间。不可否认小范围的医疗服务价格改革已经取得了成效,但是改革的范围较小且较为谨慎,因此,医疗服务价格调整的力度应进一步加大,扩大医疗服务价格调整的项目范围[8]。此外,在制定和完善医疗服务价格调整政策时,应当参考国内有关标化价值方法学体系,明确技术性劳务和耗材的价值构成,分批逐步理顺医疗服务价格,调动医务人员工作积极性。

[参考文献]

[1] 杨婷,王玉贵,杨波,等.结构变动度在住院医疗费用结构分析中的应用[J].中国卫生统计,2010,27(1):90-91.

[2] 谭礼萍.住院医疗费用构成的结构变动度分析[J].中国卫生统计,2015,32(3):441-442,445.

[3] 司明舒,孔少楠,井淇,等.2012-2016年我国公立医院医疗收入结构变动情况分析[J].中国公共卫生,中国公共卫生(2018-06-01)[2019-05-12].http://kns.cnki.net/kcms/detail/21.1234. R.20180601.1716.018.html.

[4] 周有旺,梁业飞.积极开展药学服务促进合理用药控制药品收入比例探讨[J].临床合理用药杂志,2014,7(3):159-160.

[5] 陈佳林,李奇,孙强.山东省某三甲医院2012-2016年住院费用结构变动度分析[J].中国卫生事业管理,2018,35(12):906-909.

[6] 丁玲玲,王力男,李芬,等.基于结构变动度的上海市医疗收入分析[J].中国卫生经济,2017,36(8):73-76.

[7] 何思长,赵大仁,孙渤星,等.2009-2014年四川省公立医院医疗费用结构变动情况分析[J].中国卫生经济,2016,35(7):66-69.

[8] 张晓溪,王海银,周佳卉,等.2014-2016年上海市公立医院经济运行状况分析[J].中国卫生资源,2018,21(6):491-495.

(收稿日期:2019-05-27)

猜你喜欢

雷锋(2022年2期)2022-04-12

儿童故事画报(2021年9期)2021-12-27

作文·初中版(2020年9期)2020-10-12

小学生作文·小学中高年级适用(2018年4期)2018-08-15

校园英语·下旬(2017年4期)2017-06-07

中华奇石(2015年11期)2015-07-09

小火炬·智漫悦读(2015年3期)2015-06-03

小火炬·阅读作文(2014年4期)2015-04-07

小火炬·阅读作文(2014年3期)2015-04-07

小火炬·阅读作文(2014年12期)2015-04-02