基于信号渠道的结构性货币政策与 银行风险承担研究综述

2019-11-22 15:17沈丽侯秀美李文君

海南金融 2019年10期

沈丽 侯秀美 李文君

摘 要:近年来,我国央行陆续推出了多种结构性货币政策工具,旨在调整经济结构失衡问题,商业银行作为货币政策传导过程中重要的金融中介,其风险承担行为影响着货币政策发挥的有效性。本文整理了结构性货币政策与银行风险承担的研究综述,从信号渠道的界定、信号渠道的传导过程和信号渠道传导的制约因素方面梳理学者对结构性货币政策信号渠道的研究,评述现有文献并提出未来研究展望,以期在供给侧结构性改革背景下,对结构性货币政策决策以及银行风险管理模式的调整起到指导作用。

关键词:结构性货币政策;银行风险承担;信号渠道

DOI:10.3969/j.issn.1003-9031.2019.10.005

中图分类号:F822.0 文献标识码:A 文章编号:1003-9031(2019)10-0043-07

一、引言

2008年金融危机之后,发达经济体在实施低利率加量化宽松政策的同时,推出了各种具有结构性调整功能的货币政策工具来避免银行体系风险过度累积。2013年以来,我国也开始实施一系列更加注重精细化操作和定向调控的结构性货币政策工具,这不仅有助于带动实体经济发展,还有助于降低系统性金融风险。2017年12月中央经济工作会议再次强调,结构性政策要在守住不发生系统性金融风险的底线方面发挥更大作用。在结构性货币政策众多传导渠道中,信号渠道是影响银行风险承担的重要渠道。在信号渠道传导过程中,商业银行会基于中央银行发布的结构性货币政策操作动向,改变对市场利率以及对宏观经济前景的预期,从而进一步调整自身经济决策。因此,在结构性货币政策与银行风险承担的研究过程中引入信号渠道,探讨结构性货币政策通过信号渠道是否能有效地影响银行承担风险的意愿、水平和能力,并分析信号渠道传导的作用机理,对于中央银行的结构性货币政策决策、商业银行自身的经营战略调整和风险管理模式的转变有着重要的现实意义。

二、结构性货币政策与银行风险承担的研究

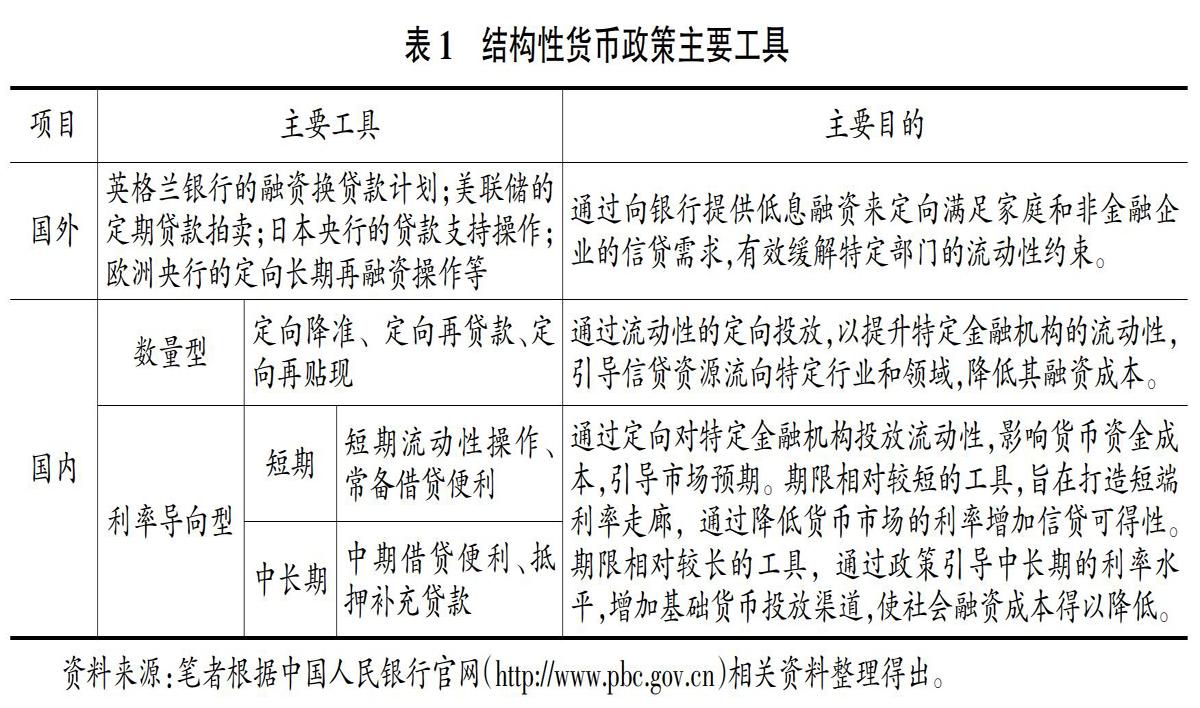

(一)结构性货币政策主要工具

2018年金融危机之后,全球发达经济体陆续推出了各种具有结构性调整功能的货币政策工具,以疏通货币政策传导机制。我国中央银行为了适应经济新常态,解决经济结构性调整问题和转变基础货币投放渠道,也创新性地设立了多种类型的结构性货币政策工具。本文梳理了国内外主要的结构性货币政策工具(见表1)。

(二)银行风险承担的界定及衡量指标

企业的风险承担一般从风险承担意愿、水平和能力三个方面来界定,银行风险承担也可以从这三方面界定。Borio&Zhu(2008)从风险承担意愿上认为货币政策通过一系列作用机理改变银行的风险感知和偏好或风险容忍度,从而对银行风险承担意愿产生影响,进而改变银行的风险承担行为,并最终作用于实体经济。DeNicolò et al.(2010)从风险承担水平上认为银行风险承担是指银行为了提升资产收益波动性选择而承担风险的程度。尹威和刘晓星(2017)认为纯市场环境下的商业银行风险承担是一种平衡盈利与风险的控制行为。Wright et al(1996)认为风险承担是行为主体对预期产出或预期相关现金流进行不确定性的分析与选择的行为。

在银行风险承担的衡量指标选取上,已有研究中没有明确地从风险承担意愿、水平和能力上对银行风险承担测度指标进行分类,大部分学者都是选取多个指标来综合反映银行风险承担。常用的银行风险测度指标主要包括风险加权资产比例、不良贷款率、资本充足率、Z值、流动性比率、贷存比、拨备覆盖率等,这些指标都可以不同程度衡量银行风险承担。金鹏辉等(2014)在研究货币政策对银行风险承担的影响时主要选取风险加权资产比例作为银行风险承担代理变量。徐明东(2012),刘生福和李成(2014)选取Z值、净贷款与总资产之比、银行贷款损失准备占贷款之比、银行不良贷款率作为银行风险承担代理变量进行研究。王晋斌和李博(2017)在选取Z值与不良贷款率作为银行风险承担代理变量的同时,又把拨备覆盖率加入银行风险承担衡量指标中。

从现有文献来看,大部分学者都是基于风险承担意愿、水平和能力三个方面来界定银行风险承担,但这三方面是相互影响和制约的,因此大部分学者在研究中会综合这三个方面来分析银行风险承担。在银行风险承担指标选取上,已有研究虽然没有从风险承担意愿、水平和能力三个方面对指标分类选取,但我们将来可以借鉴现有银行风险承担衡量指标的有关研究,更有针对性地分类设计指标体系,并进行综合比较与评价。

(三)货币政策对银行风险承担的政策效果

由于我国结构性货币政策的实施目前尚处于起步阶段,对于结构性货币政策效果,学术界主要研究其对银行、企业或有关宏观经济变量的影响,而对银行风险承担有效性的文献相对较少。通过梳理传统货币政策对银行风险承担政策效果的相关研究,对我们深入研究结构性货币政策对银行风险承担的影响起到借鉴作用。

1.结构性货币政策的政策效果。2008年以来,部分学者从銀行、企业或有关宏观经济变量的角度研究了结构性货币政策的政策效果。从研究结果上看,王倩等(2016)认为结构性货币政策能够降低银行流动性,使银行流动性过剩问题得以缓解,同时认为结构性货币政策会降低资金供给端和资金需求端的融资成本,增加中小企业和银行的贷款意愿,使银行信贷增加。彭俞超和方意(2016)认为结构性货币政策的实施既能维持经济稳定和也能促进产业结构升级。欧阳志刚和薛龙(2017)认为结构性货币政策通过定向调整金融机构流动性和经营状况,改变金融机构的信贷行为,引导资金流向需扶持的产业,减少流向需抑制产业的资金,进而调整经济结构,发挥央行货币政策对特征企业具有定向调节效应。陈炳才(2010)从我国境内货币政策的背景和通货膨胀周期特征及预期出发,认为结构性货币政策可以用来应对通货膨胀及预期。章格平(2016)通过实证检验发现传统货币政策比结构性货币政策更易导致物价上涨,认为结构性货币政策可以应对通货膨胀。

由以上结构性货币政策的政策效果可以看出,在对银行风险承担影响的研究中,只有少量学者在相关研究中提到过银行对流动性风险的承担,认为结构性货币政策增加了银行获得流动性的渠道,可以有效避免银行流动性短缺问题的发生,能够显著降低银行的流动性风险。蒋先玲和赵一林(2016)也提到结构性货币政策工具构造的利率走廊上限使政策利率低于市场利率,银行会对融资成本形成稳定的预期,提升银行流动性风险的承担能力。

2.传统货币政策的政策效果。在传统货币政策对银行风险承担的政策效果研究上,大部分学者都得出了宽松性货币政策对银行风险承担有促进作用,而紧缩性货币政策对银行风险承担有抑制作用的结论,也有一部分学者持有相反的结论。江曙霞等(2012)认为货币政策与银行风险承担之间有明显的负向关系,紧缩性货币政策对银行风险承担有抑制作用,宽松性货币政策对银行风险承担则有促进作用。张雪兰等(2012)认为货币政策与银行风险承担的负向影响具有非对称性,数量型的货币政策工具在这方面的反映更加显著,此外还受银行规模、资本充足率、自身资产结构以及资产负债表特征等特质因素的影响。金鹏辉等(2014)认为在宽松性的货币政策下,银行更容易产生过度风险承担行为。肖本华(2012)将传统银行货币政策风险承担研究拓展到影子银行的过度风险承担研究,发现宽松性货币政策会使影子银行承担的风险过度增加。方意等(2012)认为货币政策对银行风险承担有正向影响,是通过银行的风险转移效应实现的。DellAriccia et al(2010)认为宽松的货币政策会导致存款利率下降,贷款利率只会受到部分影响,下降幅度比存款利率小,银行利润会增加,这使得银行由于风险共担效应不会过度承担风险。已有研究表明,传统货币政策能够有效影响银行风险承担,是基于估值、收益和现金流效应、追逐收益效应、央行沟通政策的反馈效应和杠杆效应等多种传导效应理论实现的,通过影响银行对风险的感知能力和风险容忍度,进而改变银行风险承担意愿、水平和能力。

通过对现有文献的梳理发现,对于我国的结构性货币政策工具的研究已经日趋完善。从结构性货币政策运用效果的文献可以看出,少数学者在相关研究中提及我国结构性货币政策可以有效地为银行等金融机构提供短期流动性,并且提高银行等金融机构的风险承担能力。但已有的文献没有具体讨论结构性货币政策与银行风险承担的关系问题,也没有从理论或实证的角度分析二者内在的逻辑关系和作用机理,这为将来的研究预留了空间。现有文献虽然没有系统地研究结构性货币政策对银行风险承担的关系,但传统货币政策与银行风险承担研究中的银行风险承担指标选取、货币政策传导过程的效应理论以及政策效果的研究结论,对我们进一步探讨结构性货币政策与银行风险承担的关系具有借鉴作用。

三、结构性货币政策信号渠道的研究

从现有文献来看,大部分学者在分析货币政策与银行风险承担之间的关系时,主要研究了货币政策通过信贷渠道影响银行风险承担。结构性货币政策目的在于增加特定金融机构的流动性投放,并降低特定行业和领域的融资成本,当结构性货币政策公告发布时主要依靠市场预期的变化发挥作用,故通过信号渠道传导可以有效地达到结构性货币政策的目的。

(一)信号渠道的内涵界定

信号渠道是结构性货币政策传导过程中的有效渠道。Glick&Leduc(2012)认为信号渠道传导主要是依靠市场预期的变化来发挥作用,即通过预期效应来传导结构性货币政策意图。郭红玉和张运龙(2016)发现中央银行发布的货币政策或实施的政策沟通策略会对私人部门预期未来货币政策决策产生影响,从而改变金融市场对未来宏观经济的预期,最终会影响到实体经济的发展。Cambell et al(2012)认为通过信号渠道传导,金融机构(主要是商业银行)会基于中央银行发布的结构性货币政策方向来改变对市场经济前景的预期,并且进一步调整自身经济决策 。许道文(2016)对结构性货币政策预期传导机制做出了界定,为实现货币政策最终目标,央行运用货币政策承诺或货币政策沟通策略引导市场主体对宏观经济前景的预期,主要包括对未来利率、汇率以及通货膨胀的预期,进一步对市场资产价格和市场主体经营行为产生影响。由此可以看出结构性货币政策信号渠道与预期联系紧密,在货币政策有效传导过程中发挥着重要的作用。

(二)信号渠道的传导过程

在货币政策传导过程中,中央银行实施的货币政策一般通过影响资产价格、利率、信用和汇率等传导中介,从而影响宏观经济。刘澜飚等(2017)则把资产价格和利率作为主要传导中介,用事件分析法验证了结构性货币政策通过信号渠道会改变对市场利率的预期,从而显著降低目前债券市场和货币市场的利率,进一步拓宽特定金融机构和特定行业的融资渠道,降低融资成本,最终促进实体经济发展。

有些学者从债券市场利率预期引起资产价格变动角度研究结构性货币政策信号渠道的有效性。Hamilton和Wu(2012)研究发现,央行发布货币政策公告会向金融市场释放信号,从而增加金融机构和投资者对市场的信心并改变对市场的预期,进一步降低金融市场存在的风险溢价并对债券市场资产价格产生积极影响,金融机构会因此放宽信贷条件使实体企业得到融资便利,家庭资本收益也会随着资产价格上升而增加,从而提升全社会的投资与消费水平,促进经济发展。刘澜飚等(2017)认为欧洲央行非傳统货币政策的宣布可以影响市场利率预期,由于目前价格受预期价格的影响,对预期利率的改变可以显著影响资产价格,其非传统货币政策信号渠道的有效性较好。

也有学者从货币市场利率预期角度研究结构性货币政策信号渠道的有效性。杨如彦等(2006)认为中央银行的货币政策操作是通过对货币市场发送央行的政策信号,市场主体会改变对利率变动的预期,从而影响市场主体自身的行为决策。Bauer et al(2014)研究了美联储非常规货币政策的传导,认为通过非常规货币政策的信号渠道可以降低预期的未来短期利率,有显著的信号传导效应。王倩等(2016)认为借贷便利工具可以起到信号作用,传达央行的政策意图,从而可以引导市场预期,调节市场利率的波动。蒋先玲和赵一林(2016)检验了常备借贷便利的传导效果,在常备借贷便利构造的利率走廊传导中,预期效应的作用效果较为显著,认为利率走廊上限可以显著降低货币市场利率,从而影响商业银行的信贷行为。

(三)信号渠道传导的制约因素

Melosi(2012)认为货币政策在通过信号渠道传导过程中必然会受到宏观经济的影响。Geraats(2001)提出货币政策信号渠道传导也会受到预期滞后性的影响,导致在短期内信号渠道传导达不到预期效果,不能有效影响决策者的决策,为减少预期偏差,中央银行往往需要更详细地传达货币政策意图。国内一些学者也提出了一些信号传导制约因素。刘澜飚等(2017)提出货币政策透明度也是一项重要的制约因素,如果中央银行货币政策信息披露不充分不及时,会一定程度影响到市场交易者对未来货币政策的预期,从而减弱信号渠道传导效果;若中央银行保持较高的货币政策信息透明度,也可能会不同程度上造成市场波动,不能维持金融稳定。杨涛(2015)认为公开政策目标的准确性和货币政策思路的持续性等对稳定市场预期也有所影响。

纵观上述关于信号渠道的研究,国内学者主要基于国外已有研究对中国结构性货币政策信号渠道进行界定和分析,少数学者检验得出结构性货币政策工具中的借贷便利工具能够通过信号渠道发挥作用,但关于其他类型工具信号渠道的有效性还没有足够的研究,有待进一步完善。从信号渠道传导过程的文献来看,关于结构性货币政策信號渠道问题的研究,也主要集中在结构性货币政策对宏观经济以及金融市场利率的影响上,鲜有学者将银行风险承担作为结构性货币政策的影响对象,也没有检验结构性货币政策是否能有效影响银行风险承担的问题。

四、现有研究的评述及研究展望

上述文献为深入研究基于信号渠道视角的结构性货币政策与银行风险承担做了铺垫,研究结果具有启发和借鉴意义,尤其是结构性货币政策信号渠道的现有研究,为货币政策的传导渠道研究提供了新视角,使学术界开始注重结构性货币政策通过信号渠道传导影响到银行风险承担的问题。同时,传统货币政策与银行风险承担的已有研究,在银行风险承担指标选取、传导过程与政策效果研究结论上为我们提供了重要参考。在供给侧结构性改革背景下,为定向调整经济结构而制定结构性货币政策时,需要考虑到银行风险承担的变化,并要根据金融系统的风险更有针对性地调整政策,避免系统性金融风险的累积,以维持金融稳定发展。虽然现有研究已经取得很多进展,但仍有很多需进一步研究的地方。一是理论上缺乏结构性货币政策对银行风险承担影响的内在逻辑关系分析;二是银行风险承担指标的选取缺乏针对性;三是从传导机制来看,在研究结构性货币政策有效性上,未能成熟地引入信号渠道视角。本文认为未来关于结构性货币政策与银行风险承担的研究可以围绕以下角度展开。

一是进一步夯实结构性货币政策与银行风险承担之间逻辑关系的理论基础。已有的结构性货币政策研究没有具体讨论对银行风险承担的有效性问题,也没有从理论或实证的角度分析二者的内在逻辑关系和作用机理,未来的研究应该在借鉴有关传统货币政策与银行风险承担关系研究中的追逐收益效应等效应理论,阐明结构性货币政策与银行风险承担之间的作用机理。

二是从银行风险承担意愿、水平和能力三个方面,更有针对性地分类设计银行风险承担指标体系。在银行风险承担指标选取上,已有研究大都是选取多个指标来综合反映银行风险承担。未来我们可以基于现有研究对银行风险承担指标进行分类设计,分别研究货币政策对银行风险承担意愿、水平和能力的影响,会更有助于结构性货币政策的有效实施,也有利于商业银行有针对性地调整自身经营战略和转变风险管理模式。

三是从信号渠道的视角研究结构性货币政策的有效性问题。货币政策传导机制是复杂的,现有研究大多基于信贷渠道研究传统货币政策的有效性问题,而对结构性货币政策来说,当政策公告发布时主要依靠市场预期的变化发挥作用,可见信号渠道比信贷渠道在结构性货币政策传导中更有效。未来对结构性货币政策有效性的研究应该在传统货币政策传导渠道的基础上引入信号渠道等新视角的研究。■

(责任编辑:孟洁)

参考文献:

[1]卢岚,邓雄.结构性货币政策工具的国际比较和启示[J].世界经济研究,2015(6):3-11.

[2]封北麟,孙家希.结构性货币政策的中外比较研究——兼论结构性货币政策与财政政策协调[J].财政研究,2016(2):34-40.

[3]Borio C,Zhu H.Capital Regulation,Risk-Taking and Monetary Policy:A Missing Link in the Transmission Mechanism?[J].Bis Working Papers,2008(4):236-251.

[4]De Nicolo,Gianni,Dell'Ariccia,Giovanni,Laeven L,et al.Monetary Policy and Bank Risk Taking[J].Cepr Discussion Papers,2010(9).

[5]尹威,刘晓星.地方政府行为与城市商业银行风险承担[J].管理科学,2017(6):79-91.

[6]Wright P,Ferris S P,Sarin A,Awasthi V.Impact of Corporate Insider,Blockholder and Institutional Equity Ownership on Firm Risk Taking[J].Academy of Management Journal,1996(2):441-463.

[7]金鹏辉,张翔,高峰.货币政策对银行风险承担的影响——基于银行业整体的研究[J].金融研究,2014(2):16-29.

[8]徐明东,陈学彬.货币环境、资本充足率与商业银行风险承担[J].金融研究,2012(7):50-62.

[9]刘生福,李成.货币政策调控、银行风险承担与宏观审慎管理——基于动态面板系统GMM模型的实证分析[J].南开经济研究,2014(5):24-39.

[10]王晋斌,李博.中国货币政策对商业银行风险承担行为的影响研究[J].世界经济,2017(1):25-43.

[11]王倩,路馨,曹廷求.结构性货币政策、银行流动性与信贷行为[J].东岳论丛,2016(8):38-52.

[12]彭俞超,方意.结构性货币政策、产业结构升级与经济稳定[J].经济研究,2016(7):29-42.

[13]欧阳志刚,薛龙.新常态下多种货币政策工具对特征企业的定向调节效应[J].管理世界,2017(2):53-66.

[14]陳炳才.用结构性货币政策应对和治理通货膨胀[J].经济学动态,2010(6):63-68.

[15]章格平.结构性货币政策对物价稳定影响的实证研究——基于结构突变金融理论角度分析[J].价格理论与实践,2016(10):116-119.

[16]蒋先玲,赵一林.基于SVAR的常备借贷便利工具传导机制有效性研究[J].国际商务(对外经济贸易大学学报),2016(4):105-116.

[17]江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012(4):1-16.

[18]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010)[J].经济研究,2012(5):31-44.

[19]金鹏辉,张翔,高峰.银行过度风险承担及货币政策与逆周期资本调节的配合[J].经济研究,2014(6):73-85.

[20]肖本华.货币政策与影子银行的风险承担[J].新金融,2012(11):25-30.

[21]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012(11):9-19.

[22]DellAriccia G,Laeven L,R Marquez.Monetary Policy,Leverage and Bank Risk-Taking[J].IMF Working Paper,2010(10):276.

[23]Glick R,Leduc S.Central Bank Announcements of Asset Purchases and the Impact on Global Financial and Commodity Markets[J].Journal of International Money&Finance,2012(8):2078-2101.