基于大数据及倒向随机微分方程的保险定价模型

2019-11-19 06:24李延敏长春财经学院数学教研部

数码世界 2019年11期

李延敏 长春财经学院数学教研部

1 引言

倒向随机微分方程理论研究的历史较短,进展却非常迅速。除了本身所具有的有趣性质之外,其重要的应用前景也是吸引众多学者的原因。现在,倒向随机微分方程渗透于偏微分方程、金融数学、随即控制、微分几何等领域。它正逐渐发展成为一门具有强大发展潜力的数学分支和应用工具。

本文针对保险定价在实际应用中的基础理论问题,以随机过程为基础,把倒向随机微分方程理论应用于其中,建立保险定价的倒向随机微分方程数学模型,推出保险定价公式,并通过大数据运算,得出优于一般定价模型。

现在保险业中,竞争激烈,只靠保费盈利越来越艰难,投资对于保险业的盈利越来越重要,而倒向随机微分方程已被应用于证券定价和组合中,己是很有力的投资工具了。所以把倒向随机微分方程用于保险定价有很重要的现实意义与很广阔的发展空间。

2 建立保险定价数学模型

2.1 在风险投资的框架下,建立保险定价的数学模型。基本思路和步骤如下:

(1)假设金融市场仅有两类资产,即无风险资产和风险资产。不考虑交易费用,税收和红利。即:

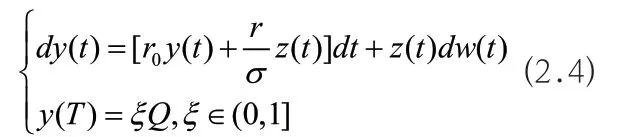

进而,可以得到如下保险定价的正倒向随机微分方程:

2.2 保险定价公式的推导

定理2.1:假设保险公司是风险中性的,其资产所满足的倒向随即微分方程为:

2.3 当保险价格低于实际方法定价时的条件

保险公司只要确保上述条件成立,就可以保证使用保险定价公式(2.5)厘定出较目前应用的定价方法厘定出的费率。实际情况下,一般保险资金的投资比例都可以在70%以上,都在3%左右,可以达到60%以上,而且与是同向变化的。所以通常情况下,达到 (2.6)的条件并不难。

3 实证分析

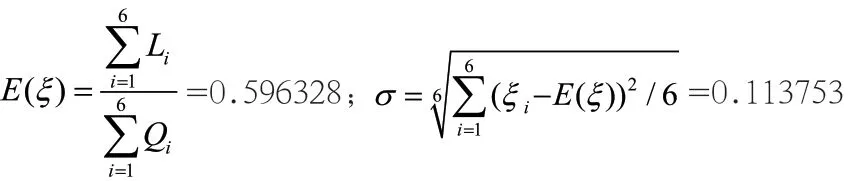

根据证券公司的“重点关注的无风险金融产品”的数据,取国债收益率的均值为无风险收益率,即=3.11%。取火灾保险的附加保费0.1 作为本例的附加保费,不妨设T=1,。保险公司历年赔款额和保险金额的数据如表1:

表1 吉林省保险公司历年赔款额和保险金额的数据

3.1 使用实际中应用的方法(均值-方差法)计算保险价格

计算平均损失率: 计算损失率的标准差:

标准差不是很大,可设m=1。

保一百万标的需付费0.81 万元;

3.2 使用倒向随机微分方程定价方法

根据(2.5),新计算的保险价格为

保一百万标的需付费0.722 万,比传统定价有一定的优势,这个例子说明,投资者若承诺100 万元的保险额,保险公司只需收取0.7225 万元的保费,保险公司在1 年以后就能够承担最高不超过100 万元的索赔。

通过大数据对比,保险公司能否在竞争激烈的市场化环境下,站稳脚跟,既取决于保险费用收取的合理性,又取决于风险投资运作的状态。将承保与投资联系起来研究保险定价,是遵从市场要求的,势在必行。

4 新保险定价方法的结论

4.1 保险定价公式含义的分析

应用倒向随机微分方程理论得到的保险定价公式与实际方法的比较,可以得到以下结论:

(l)给出的定价公式显示,保险价格(保险费率)只与平均索赔率(平均损失率)和无风险收益率有关,由于这两个参数都是相对比较稳定的,就可以使得保险费率变化不会太大。

这一点与实际情况是吻合的,保险公司在实际定价时的确会根据平均索赔率(平均损失率)和无风险收益率来调整保险价格。

(2)公式中没有风险资产的相关参数。保险定价确实与风险资产没有直接关系,但是如果保险公司因此而把资金都投入到无风险资产上,而不去投资风险资产,保险公司最终只可能收支相抵,难以发展业务,公司也就不会有竞争力。只有投资一定量的风险资产,通过构建投资组合,才能确保公司最大限度的赚取利润,处于有利的地位。

(3)定价方法更加客观,从公式 (2.5)不难看出,其中的参数都是客观数据,不会加入主观因素,从而可以使得保险费率更加客观公正。相比而言,实际运用的方法则带有主观因素,尽管纯费率和附加费率的厘定是建立在严密的精算科学基础上的,但是其计算复杂,法律法规上又没有可靠的区间规定,就使得费率的厘定有了主观控制的可能。

(4)通过实证分析,验证了的定价公式。进而通过两种方法的比较,得知满足这个条件的可行性很强,只要保险公司运转正常,都可以得到较低的保险价格。

4.2 研究方法前景分析

利用倒向随机微分方程理论,在投资的基础上,对一般情况下的保险产品进行定价,由公式显见,保险价格是客观公正的,弥补了效用理论主观因素的不足。此处只是给出了一般情况下的保险定价方法,为保险定价提出了一种思路,当然在实践中保险定价要基于详尽的社会调查和精密的计算,研究者可以根据险种的不同,将参数进行相应的变化,以显示该险种的特性,倒向随机微分方程理论在保险业的定价问题中具有广阔的应用前景。

猜你喜欢

古代文明(2022年3期)2022-07-09

有色冶金节能(2022年1期)2022-03-11

今日农业(2021年1期)2021-11-26

中国种业(2021年7期)2021-08-02

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

证券市场红周刊(2019年37期)2019-10-09