供给侧结构性改革中商业信用再配置的经济后果:“锦上添花”抑或“雪中送炭”

2019-11-18 03:07:46王贞洁李真真

商业研究 2019年11期

王贞洁,李真真

(中国海洋大学 管理学院,山东 青岛 266000)

内容提要:本文以2008年至2017年A股上市公司为研究样本,考察供给侧结构性改革中商业信用再配置的经济后果——究竟是对强势企业的“锦上添花”,还是对弱势企业的“雪中送炭”。研究结果发现:从总体上来看,商业信用再配置主要表现为“雪中送炭”效应,商业信用资源主要从强势企业流向弱势企业,弱势企业是商业信用再配置的最大受益者,并且这一效应在供给侧结构性改革中具有持续性。在微观层面上,商业信用再配置能修正初始配置时期的信贷资源扭曲现象,表现为一方面强势企业的商业信用流出削减了自由现金流,抑制了代理问题产生,另一方面弱势企业利用商业信用流入缓解了融资约束。宏观层面上,商业信用再配置促使资源从收益较低的行业流向收益较高的行业。进一步分析发现,弱势企业的高管借助“红顶商人”身份等非正式制度和不断改善的外部环境谋取强势企业对其“雪中送炭”式的扶助。

在供给侧结构性改革的背景下,民营企业和中小企业在金融资源初始配置中难以获得信贷资金,使得其即使存在较强的技术创新动力和产业升级意愿,也难以将其付诸于实践,在这种情形下,商业信用再配置可能会对供给侧结构性改革背景下中国企业的增长方式转换起到决定性作用。从这个逻辑上来说,如果商业信用再配置的过程能够促使资源从强势企业流向弱势企业,修正金融资源初始配置的扭曲,提高金融资源配置效率,那么与供给侧结构性改革的目标便不谋而合。因此,推进商业信用再配置的研究,不仅有助于理解供给侧结构性改革中微观主体的行为策略及其演变逻辑,也有助于为发挥商业信用再配置优化供给结构的关键作用提供理论依据。有鉴于此,本文从产权性质、企业市场地位和行业竞争程度等三个角度刻画了在金融资源初始配置中处于强势地位的企业和弱势地位的企业,通过一系列备择假设的方式,考察究竟何者是商业信用再配置的最大受益者以及在供给侧结构性改革的背景下再配置效应能否持续,并且进一步从自由现金流量和代理成本、融资约束以及资源配置效率的角度探讨由此导致的经济后果。

一、理论分析与研究假设

(一)谁是商业信用再配置的主要受益者?

在经营领域存在商业信用再配置行为,但究竟强势企业还是弱势企业才是商业信用再配置的最大受益者?基于传统观点,供应链企业之间存在竞争,强势企业具有较强的议价能力,容易在商业信用再配置中占据优势。“锦上添花”效应就是基于供应链竞争假设而得出的(王贞洁和王竹泉,2017),在此效应下,强势企业更可能胁迫供应链利益相关者为其提供资金支持。但也有研究表明在满足一定条件时,供应链企业之间的合作关系增强、竞争关系减弱,这使得弱势企业也可以在商业信用再配置中获益。而“雪中送炭”效应就是基于供应链的合作关系而提出的,银行为保证资金能够及时、足额收回,会将金融资源更多地配置到信息透明度更高以及抵押品较多的强势企业,这导致弱势企业只能通过商业信用再配置来缓解融资约束。基于以上分析,本文提出如下两个备择假设:

H1a(弱势企业是商业信用再配置最大的受益者):若“雪中送炭”效应占据主导,商业信用再配置会促使资源从强势企业流向弱势企业。

H1b(强势企业是商业信用再配置最大的受益者):若“锦上添花”效应占据主导,商业信用再配置会促使资源从弱势企业流向强势企业。

(二)供给侧结构性改革中商业信用再配置是否可以持续?

作为供给侧结构性改革的一项重要内容,去杠杆正逐步推进。在去杠杆政策的实施过程中,虽然国有企业承担了非金融企业部门的主要负债,但是考虑到国有资产处置的敏感性等问题,国有企业的去杠杆反而成了最棘手的问题。相反,另外一些企业在这个过程中受到了很大的冲击———银行等金融机构在执行去杠杆政策时,更偏爱安全性更高的强势企业,而弱势企业难免在金融资源初始配置过程遭受“信贷歧视”(苟琴等,2014;沈永建等,2018),这就导致在去杠杆政策的实际实施中,弱势企业的信贷规模下降程度更大。但是,从资金需求的角度来看,供给侧结构性改革对企业的生产经营提出了更高的要求,企业又必须有一定的金融资源作为支撑,进行技术研发和创新投资,以实现供给侧结构性改革的目标。综合资金供需来看,在供给侧结构性改革的背景下,弱势企业在金融资源初始配置中获得了更少的信贷资源,但是对资金的需求与以往相比却只增不减,这导致其资金缺口进一步加大(王贞洁和王竹泉,2019)。如果在商业信用再配置过程中,强势企业继续榨取弱势企业的资源,那么这种对供应链的剥削式占用不可能持久,终究会伴随供应链中弱者的资源匮乏和财务困境而失去支撑,所以在供给侧结构性改革背景下“锦上添花”效应不可持续。但若“雪中送炭”效应占据主导,弱势企业会借助供应链利益相关者的扶助渡过难关,有利于构建适应供给侧结构性改革下的发展模式。因此,在供给侧结构性改革中“雪中送炭”效应是可以持续的。据此,提出如下两个备择假设:

H2a(雪中送炭效应):在供给侧结构性改革背景下,商业信用再配置的“雪中送炭”效应是可持续的,即强势企业通过商业信用对弱势企业的扶助可持续发挥作用。

H2b(锦上添花效应):在供给侧结构性改革背景下,商业信用再配置的“锦上添花”效应是不可持续的,即弱势企业对强势企业的反向配置无法持续发挥作用。

(三)商业信用再配置流出与强势企业代理问题

若“雪中送炭”效应居于主导,从企业性质的角度来看,去杠杆政策的实施使得国有企业在初始配置获得了大部分信贷资金(邓路等,2016),因此在商业信用再配置的过程中,国有企业比民营企业具有更强的再配置意愿与能力;从市场地位的角度来看,随着供应链企业之间的合作关系增强、竞争关系减弱,市场地位低的企业可以通过商业信用的渠道获得资金;从行业竞争程度的角度来看,激烈的行业竞争有利于促进供应链上企业的合作,竞争程度高的行业更倾向于凭借非正式制度获得更多的商业信用流入(罗劲博,2016)。综上,在“雪中送炭”效应下,由于强势企业通过商业信用再配置的过程将富余资金输入弱势企业,从而削减了自身的自由现金流,可以抑制代理问题的产生。若“锦上添花”效应居于主导,会导致弱势企业向强势企业反向配置资源,在此情形下,强势企业拥有了缺乏制衡的绝对权力,他们凭借自身的优势再次独占了再配置过程中的金融资源,而这些资源又缺乏良好的投资项目作为出口,非常容易出现自由现金流引发的代理问题。基于以上分析,本文提出以下两个备择假设:

H3a(微观资源配置效率):若“雪中送炭”效应占据主导,商业信用再配置会促使资源从强势企业流向弱势企业,因此商业信用流出会削减强势企业的自由现金流,抑制其代理问题的产生。

H3b(微观资源配置效率):若“锦上添花”效应占据主导,商业信用再配置会使弱势企业向强势企业反向配置资源,无助于削减强势企业的自由现金流,也无助于抑制其代理问题。

(四)商业信用再配置流入与弱势企业融资约束

前期研究表明商业信用再配置流入缓解了企业的融资约束(Mcguinness等,2017),但究竟显著缓解了哪类企业的融资约束,不同的假说有不同的理解。在“雪中送炭”效应下,供应链合作关系占主导,此时供应链上的利益相关者会与弱势企业合作,在供应链利益相关者“雪中送炭”式的协助下,弱势企业可以通过商业信用的渠道获取资金,从而达到缓解融资约束的目的。在“锦上添花”效应下,供应链竞争关系占主导,供应链利益相关者为了规避风险只愿意为强势企业“锦上添花”,在此情形下,只有强势企业才可以获得供应链利益相关者的协助。虽然一般而言强势企业并不存在融资约束问题,但是考虑到经营领域的金融资源大多是低成本甚至是免费的,所以强势企业仍然有可能利用商业信用再配置过程中流入的资源,以获得持续增长。而弱势企业虽然面临较高的融资约束,但供应链上的利益相关者却不愿意对其施以援助,这意味着商业信用再配置活动只能对那些强势企业“锦上添花”,无助于改善弱势企业的融资约束。据此,提出以下两个备择假设:

H4a(微观资源配置效率):若“雪中送炭”效应占据主导,商业信用再配置会促使资源从强势企业流向弱势企业,因此商业信用再配置流入会缓解弱势企业的融资约束。

H4b(微观资源配置效率):若“锦上添花”效应占据主导,商业信用再配置会使弱势企业向强势企业反向配置资源,无助于缓解弱势企业的融资约束。

(五)商业信用再配置与宏观资源配置效率

供给侧结构性改革的一个重要目标便是提高资源配置效率,而宏观资源配置效率的提高必然要落实到每一个微观企业才能实现。在供给侧结构性改革的背景下,微观企业的财务行为及其决策很有可能会与之前相比发生变化(王贞洁和王京,2018),这一财务行为决策当然也包括商业信用决策。当企业的商业信用再配置行为发生改变时,将每个企业的变化进行加总,那么微观企业的商业信用再配置行为是否会反作用于宏观资源配置效率呢?从这个逻辑出发,我们考察了企业的商业信用再配置行为对宏观资源配置效率的影响。在“雪中送炭”效应下,如果商业再配置可以修正初始资源配置中存在的扭曲,促使资源从低效率的企业流向高效率的企业,就可以提高宏观层面的资源配置效率。如果“锦上添花”效应居于主导地位,就存在弱势企业对强势企业的反向配置,这一扭曲性的再配置过程意味着金融资源从融资成本高的部门逆向转移到融资成本低的部门,此种情形会进一步激化强势企业的代理问题,加剧弱势企业的融资约束,从而激化资源配置扭曲问题,使得资源配置效率进一步降低。据此,我们提出以下两个备择假设:

H5a(宏观资源配置效率):若“雪中送炭”效应占据主导,商业信用再配置提高了宏观资源配置效率。

H5b(宏观资源配置效率):若“锦上添花”效应占据主导,商业信用再配置无助于提高宏观资源配置效率。

需要注意的是,由于供应链企业间的竞争与合作关系此消彼长,所以商业信用再配置的“锦上添花”效应和“雪中送炭”效应可能交替占据主导,而在供给侧结构性改革的背景下,商业信用再配置的“雪中送炭”效应更可能占据主导。这是因为:首先,去杠杆政策的实施导致了银行的“惜贷”倾向,这使得以信贷资源为代表的整体资源变得更为宝贵,那些在金融资源初始配置过程中无法获得资源支持的弱势企业,必然对商业信用再配置有更高的诉求。其次,从可持续性的角度来看,由于强势企业受到金融机构的偏爱而从初始配置中获得持续性资源,弱势企业则会面临更为严峻的融资约束问题,供应链利益相关者对弱势企业的剥削性的占用不可能持久,只有基于供应链合作的“雪中送炭”效应是可持续的,而基于供应链竞争的“锦上添花”效应由于伴随强势企业对弱势企业杀鸡取卵式的占用,是不可能持续的。最后,从重复博弈的角度看,如果供应链利益相关者只考虑为强势企业“锦上添花”,虽然可以在短期内规避信用风险,但从长期看会导致弱势企业被供应链淘汰,形成强势企业独占供应链的局面,这导致供应链的利益相关者不仅失去了弱势企业的支持,还会丧失与强势企业讨价还价的资本与博弈的砝码,只有通过促进弱势企业的持续经营保持供应链势力均衡,才会最终促进供应链相关企业普遍获益、实现协同发展。当然,商业信用再配置的经济后果究竟是对强势企业的“锦上添花”,还是对弱势企业的“雪中送炭”,我们将在下文进行实证检验。

二、研究设计

(一)样本选择与数据来源

本文选取了2008年至2017年的全部A股上市公司作为研究样本,剔除了IPO、ST、金融行业和数据缺失的公司,经过以上处理,最终得到14270个观察值。本文的数据来源于CSMAR数据库和Wind资讯,数据整理主要通过EXCEL进行,为了消除极端值的影响,对所有连续型变量进行了上下1%水平的Winsorize缩尾处理,采用STATA13.0进行实证分析。

(二)模型构建与变量定义

本文构建了判断谁是商业信用再配置的最大受益者、再配置效应在供给侧结构性改革中是否可持续、商业信用再配置流出对企业代理成本的影响、商业信用再配置流入对企业融资约束的影响以及商业信用再配置对宏观资源配置效率的影响这五个模型来检验本文的假设,使用普通最小二乘法(OLS)对模型(1)-模型(5)进行回归,相关变量定义如表1所示。

1.谁是商业信用再配置的最大受益者?参考于博(2016)的研究,设置模型(1)用来检验假设1。其中,被解释变量为商业信用再配置流入(AP),解释变量为企业势力(DF),若β1显著为负,则说明在商业信用再配置的过程中弱势企业获得了更多的资源流入,即“雪中送炭”效应居于主导;若β1显著为正,则说明在商业信用再配置的过程中强势企业获得了更多的资源流入,即“锦上添花”效应居于主导。

APit=β0+β1DFit+β2INVit+β3ROAit+β4Levit+β5Sizeit+β6Dualityit+β7Top1it+β8Indepratioit+β9Mshareit+∑Industry+∑Year+ε

(1)

表1 变量定义

2.供给侧结构性改革背景下商业信用再配置是否可以持续?模型(2)加入了供给侧结构性改革的时间虚拟变量(SSR)①与企业势力(DF)的交乘项用来检验这一假设。若“雪中送炭”效应占主导且交乘项的系数显著为负,则说明随着供给侧结构性改革的延续,弱势企业可以持续获得再配置的金融资源支持。若“锦上添花”效应占主导且交乘项的系数显著为负,则说明随着供给侧结构性改革的延续,强势企业难以持续获得再配置的金融资源支持。

APit=β0+β1DFit+β2SSRit+β3DFit×SSRit+β4INVit+β5Levit+β6Sizeit+β7ROAit+β8Dualityit+β9Top1it+β10Indepratioit+β11Mshareit+∑Industry+∑Year+ε

(2)

3.商业信用再配置的经济后果分析。模型(3)商业再配置流出对强势企业的自由现金流和代理成本的影响方面对商业信用再配置的经济后果进行了检验,被解释变量包括自由现金流(FCF)和代理成本(Agency),参考刘孟晖和高友才(2015)的研究,采用销售管理费用率衡量企业的代理成本,由于公司的销售管理费用不仅包含了与管理层相关的日常管理费用,而且还包括了销售费用、广告支出等,可以更加全面地衡量企业的代理成本,解释变量为商业信用再配置流出(AR),如果商业信用再配置的“雪中送炭”效应成立,即商业信用再配置流出削减了强势企业的自由现金流,抑制了代理问题的产生,那么AR的系数应显著为负;如果“锦上添花”效应成立,则AR的系数应显著为正。模型(4)从商业信用再配置流入对弱势企业融资约束的影响方面对商业信用再配置的经济后果进行了检验,其中,被解释变量为融资约束程度(FC),借鉴Whited和Wu(2006)的研究,采用WW指数衡量企业的融资约束,WW指数越大表示企业面临的融资约束程度越高,解释变量为商业信用再配置流入(AP),如果“雪中送炭”效应成立,即商业信用再配置流入缓解了弱势企业的融资约束,那么AP的系数应显著为负;如果“锦上添花”效应成立,则AP的系数应显著为正。模型(5)从商业信用再配置对宏观资源配置效率影响的角度对商业信用再配置的经济后果进行了分析,借鉴Wurgler(2000)、周中胜和陈汉文(2008)的研究构建资源配置效率模型,其中,某行业某年加权平均每股收益(AVP)前的系数表示投资增长率对增加值增长率的弹性系数,其数值越大表示资源配置效率越高,为了检验商业信用再配置对资源配置效率的影响,加入了某行业某年商业信用再配置流入的平均值(MAP)与某行业某年加权平均每股收益(AVP)的交乘项,如果商业信用再配置的“雪中送炭”效应成立,则交乘项的系数应显著为正;如果“锦上添花”效应成立,则交乘项的系数应显著为负。

FCF/Agencyit=β0+β1ARit+β2ROAit+β3ECFit+β4TobinQit+β5Levit+β6Sizeit+β7Top1it+β8Mshareit+β9Indepratioit+β10Dualityit+β11Profit+∑Industry+∑Year+ε

(3)

FCit=β0+β1APit+β2Ageit+β3AMit+β4Sizeit+β5Levit+β6TobinQit+β7NWCit+∑Industry+∑Year+ε

(4)

ECPit=β0+β1AVPit+β2AVPit×MAPit+β3Liqit+β4Growthit+β5Stockit+ε

(5)

三、实证结果与分析

(一)描述性统计

主要变量的描述性统计结果如表2所示。商业信用再配置流入(AP)平均数为0.422,表示企业平均的应付款项占期初营业收入的比例为42.2%,这表明我国商业信用的整体利用水平较高;最大值为3.076,最小值为0.0245,标准差为0.469,这表明商业信用利用水平在不同企业间存在较大差异。商业信用再配置净流出(AR)平均数为-0.0225,该值为负,即企业应收款项减去应付款项后的差额为负,这表明从总体层面来看我国上市公司平均的商业信用再配置流入要高于商业信用再配置流出。自由现金流量(FCF)的平均数为-0.0113,最大值为0.372,最小值为-0.782,这意味着从整体层面上来看我国上市公司的自由现金流量并不,但是在不同企业间存在较大的差异。销售管理费用率(Agency)平均数为0.147,表明上市公司销售费用与管理费用的和占总营业收入的比值为14.7%,可以侧面反映上市公司的代理问题。

表2 主要变量的描述性统计结果

(二)回归结果分析

1.谁是商业信用再配置的最大受益者?

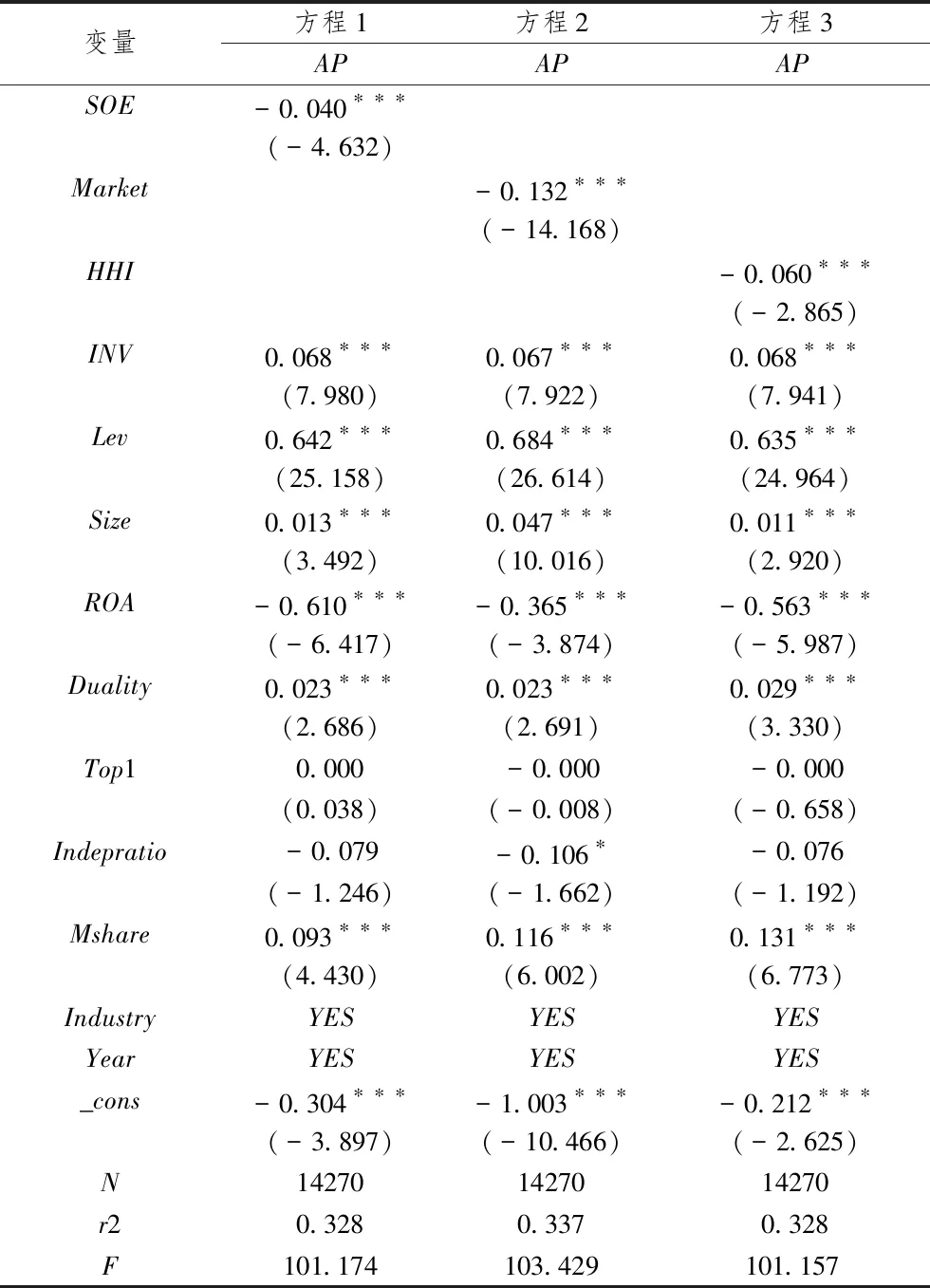

模型(1)的回归结果如表3所示,分别把企业性质(SOE)、市场占有率(Market)和行业竞争程度(HHI)放入方程1-方程3,SOE、Market和HHI的系数分别为-0.040、-0.132、-0.060,均在1%的水平上显著为负,这意味着在商业信用再配置的过程中弱势企业(民营企业、市场地位低的企业、行业竞争程度高的企业)获得了更多的再配置流入,弱势企业是商业信用再配置的最大受益者,这说明“雪中送炭”效应居于主导,从而否定了“锦上添花”效应(假设1a成立、假设1b不成立)。从控制变量来看,企业新增存货越多、资产负债率越高、企业规模越大、管理层持股比重越高,商业信用再配置流入也越多。

表3 谁是商业信用再配置的最大受益者

注:括号内为t值,*、**、***分别表示在10%、5%和1%的水平上显著。

2.供给侧结构性改革中商业信用再配置是否可以持续?

模型(2)的回归结果如表4所示,从方程4-方程6可以看出企业性质(SOE)、市场占有率(Market)、行业竞争程度(HHI)与供给侧结构性改革虚拟变量(SSR)的交乘项都显著为负,结合假设1的实证结果——“雪中送炭”效应居于主导,这意味着在“雪中送炭”效应下,随着供给侧结构性改革的延续,商业信用再配置持续发挥作用,弱势企业可以持续获得再配置的金融资源支持(假设2a成立、假设2b不成立)。

表4 供给侧结构性改革中商业信用再配置是否可以持续

3.商业信用再配置的经济后果分析

(1)商业信用再配置流出对强势企业代理成本的影响。利用强势企业的样本进行回归检验,结果如表5所示。当被解释变量为自由现金流量时,在方程7-方程9中,商业信用再配置流出(AR)的系数分别为-0.027、-0.033、-0.030,均在1%的水平上显著,由此可知商业信用再配置流出削减了强势企业的自由现金流量。当被解释变量为代理成本时,在方程10-方程12中,商业信用再配置净流出(AR)的系数分别为-0.006、-0.004、-0.013,分别在10%、10%和1%的水平上显著,故商业信用再配置流出缓解了强势企业的代理问题。综上,再配置过程的商业信用流出削减了强势企业的自由现金流,抑制了代理问题的产生,从而支持了“雪中送炭”效应,否定了“锦上添花”效应(假设3a成立,假设3b不成立)。

表5 商业信用再配置流出对强势企业代理成本的影响

(2)商业信用再配置流入对弱势企业融资约束的影响。利用弱势企业的样本进行回归,结果如表6所示。在方程13-方程15中,商业信用再配置流入(AP)的系数均在1%的水平显著为负,这表明商业信用再配置流入显著缓解了民营企业、市场占有率低的企业、行业竞争水平高的企业的融资约束,即商业信用再配置流入缓解了弱势企业的融资约束,实证结果支持了“雪中送炭”效应,否定了“锦上添花”效应(假设4a成立,假设4b不成立)。

(3)商业信用再配置对资源配置效率的影响。商业信用再配置对资源配置效率影响的结果如表7所示。从方程16的回归结果可以发现,当行业年度平均商业信用再配置流入(MAP)与行业加权平均每股收益(AVP)相乘以后,交乘项的回归系数显著为正,这表明再配置提升了资源配置效率,有利于促使资源流向收益较高的行业中,这验证了商业信用再配置的“雪中送炭”效应,否定了商业信用再配置的“锦上添花”效应(假设5a成立,假设5b不成立)。

表6 商业信用再配置流入对弱势企业融资约束的影响

变量方程13方程14方程15民营企业市场地位低行业竞争水平高FCFCFCAP-0.031∗∗∗-0.028∗∗∗-0.028∗∗∗(-13.528)(-10.932)(-12.638)Age0.001∗∗∗0.001∗∗∗0.001∗∗∗(10.429)(15.184)(8.336)AM-0.037∗∗∗-0.035∗∗∗-0.040∗∗∗(-9.656)(-9.377)(-10.167)Size-0.055∗∗∗-0.052∗∗∗-0.054∗∗∗(-99.831)(-57.791)(-117.627)Lev0.075∗∗∗0.081∗∗∗0.078∗∗∗(18.987)(21.526)(20.876)TobinQ-0.002∗∗∗-0.001∗∗∗-0.002∗∗∗(-5.576)(-3.165)(-5.191)NWC-0.003-0.002-0.008∗∗(-0.779)(-0.555)(-2.406)IndustryYESYESYESYearYESYESYES_cons0.190∗∗∗0.132∗∗∗0.163∗∗∗(15.550)(6.802)(13.558)N768271977524r20.7130.6120.761F497.024297.3101013.381

表7 商业信用再配置对资源配置效率的影响

表8 商业信用再配置产生原因分析

注:控制变量中STD表示短期流动负债的增加,定义为(本期流动负债-上期流动负债)/期初总资产;PCR表示成本费用利润率,定义为(利润总额)/(营业成本+销售费用+管理费用+财务费用)。

(三)商业信用再配置“雪中送炭”效应的进一步分析

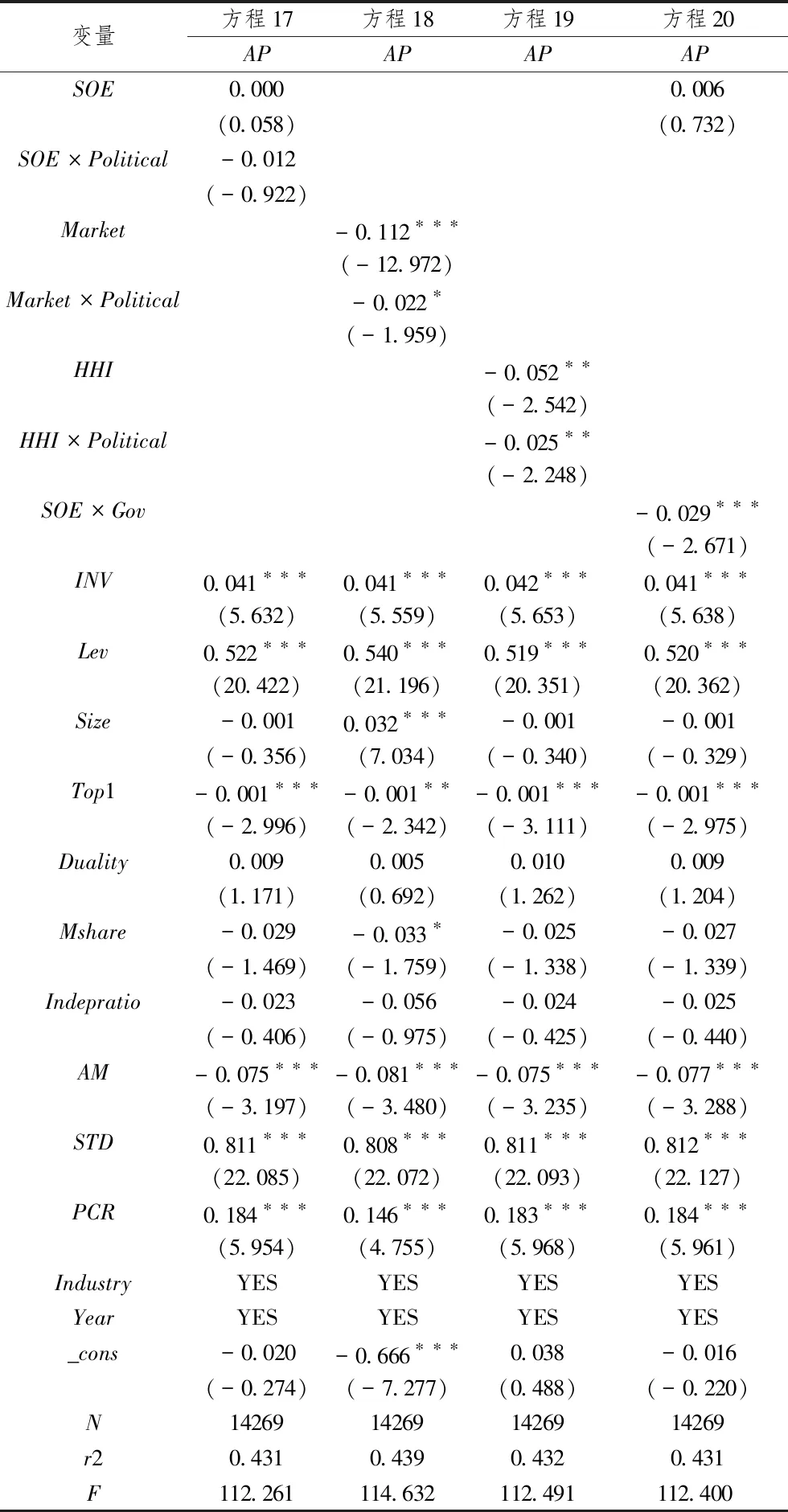

通过上述分析可知,商业信用再配置有利于资源从强势企业流向弱势企业,那么究竟是什么原因导致了商业信用再配置的这种“雪中送炭”效应呢?我们尝试从非正式制度的层面来解释商业信用再配置过程中强势企业对弱势企业“无私”的援助这一看似不合理的经济现象。金融资源初始配置主要是基于正式制度导向的——在当前供给侧结构性改革的背景下,正式法律、金融制度和配套协调机制尚不完善,社会信用体系建设仍然存在诸多体制障碍,以风险谨慎型的银行机构为主的金融体系在执行去杠杆政策时,更倾向于将有限的资金注入安全性更高的强势企业,而弱势企业难免在金融资源初始配置过程遭受“信贷歧视”,这就导致在去杠杆政策的实际实施中,强势企业信贷收缩的力度较小,而弱势企业信贷收缩的力度较大,从而陷入了资源匮乏的窘境。而商业信用再配置则是立足于非正式制度导向的——当部门企业无法在金融资源初始配置中获得足够资源、存在融资约束时,即正式制度无法满足其需求,企业就会通过非正式制度在资源再配置时寻求支持。在商业信用再配置的过程中,非正式制度可以降低信用风险、保证合约履行,其中一种方式便是借助高管“红顶商人”身份,间接提高公司的市场谈判能力,拓展可以求助的资源,获取更低成本的特有信息。这是因为“红顶商人身份”可使公司具有“亦官亦商”、官商互动的“红顶商人”的特殊身份,从而获得更多的政治资源、信任和合作。企业越难以通过正式制度获得资金支持,就越会想方设法利用非正式制度在再配置中寻求帮助。因此,可以合理推断供给侧结构性改革背景下高管“红顶商人”身份有助于帮助弱势企业在商业信用再配置中获得更多资源。为验证这一推论,我们分别将产权性质(SOE)、市场占有率(Market)、行业竞争程度(HHI)与高管红顶商人身份(Political)②的交乘项放入方程17-方程19,结果如表8所示:除方程17中SOE与Political交乘项的系数不显著外,方程18-方程19中Market和HHI与Political交乘项系数均显著为负,这说明市场地位低的企业、行业竞争水平高的企业通过非正式制度在再配置过程中获得了更多的资源。我们思考,造成方程17中产权性质与政治关联的交乘项不显著的原因可能是由于国有企业天然具有较强的政治关联,其董事长或者总经理更容易在行业协会中任职。那么商业信用究竟是如何从国有企业流向了民营企业呢?我们进一步思考可能是由于随着供给侧结构性改革的推进,政府逐步简政放权,对企业的干预降低,使得民营企业融资的外部环境得以改善,导致再配置的过程中资源从国有企业流向民营企业。为验证这一推论,我们采用政府干预指数(Gov)③衡量政府对企业的干预程度,然后将产权性质(SOE)和政府干预指数(Gov)的交乘项放入方程20中,交乘项的系数显著为负,这说明政府干预程度的降低促进了金融资源从国有企业流向民营企业。综上所述,非正式制度的存在以及政府干预的降低使得弱势企业在商业信用再配置的过程中获得了更多的资源。

(四)稳健性检验

为了检验研究结果的稳健性,我们进行了如下稳健性测试:第一,为了消除可能的异方差影响,使用加权最小二乘法(WLS)对相关方程重新进行回归,实证结果未发生实质性改变。第二,将强势企业重新定义为同时满足国有、市场占有率高以及行业竞争程度低条件的企业,同理将弱势企业重新定义为同时满足民营、市场占有率低以及行业竞争程度高这三个条件的企业。此外,为了消除行业年份的影响,将商业信用再配置流出(AR)、商业信用再配置流入(AP)经减去行业年份均值除以行业年份标准差处理。经过以上处理后对相关方程重新进行回归,回归结果未发生实质性变化。第三,对自由现金流量以及代理成本指标的稳健性分析。将自由现金流量的计算口径调整为自由现金流量除以权益总额,将代理成本的衡量指标替换为资产周转率,对模型(3)重新进行回归,结果未发生实质性变化。第四,对融资约束指标的稳健性检验。参考Kaplan和Zingales(1997)、姜付秀等(2016)的研究,采用KZ指数④来衡量企业的融资约束程度,对模型(4)重新进行回归,结论依然稳健。第五,解决内生性问题。为了排除内生性问题对结论的干扰,本文采用倾向得分匹配法(PSM)重新进行了估计。(1)分别根据企业性质、市场占有率和行业竞争程度作为划分企业势力的依据,将强势企业作为处理组(样本数分别为6588个、7073个、6746个),比较“处理组”与“控制组(弱势企业)”商业信用再配置的差异,选择公司规模、行业、年度等解释变量计算倾向评分(ps),使用最邻近匹配方法(一对一匹配)分别构建控制组,在输出变量为商业信用再配置流入(AP)时,ATT估计值分别为-0.0713、-0.2662、-0.0210,对应的t值分别为-3.54、-7.05、-1.98,说明弱势企业获得了更多的商业信用再配置流入。(2)将强势企业重新定义为同时满足国有、市场占有率高以及行业竞争程度低这三个条件的企业,将强势企业作为处理组(样本数为1889个),使用前述方法计算PS值分别构建控制组,在输出变量为商业信用再配置流入(AP)时,ATT估计值为-0.1394,对应的t值-6.46,说明弱势企业获得了更多的商业信用再配置流入。(3)在估计商业信用再配置流出对强势企业代理成本的影响时,分别根据企业性质、市场占有率和行业竞争程度作为划分企业势力的依据,在强势企业样本中,将自由现金流量和销售管理费用率同时低于中位数的公司作为处理组(样本数分别为1635个、1824个、1709个),使用前述方法计算PS值分别构建控制组,在输出变量为商业信用再配置净流出(AR)时,ATT的估计值分别为0.0579、0.0387、0.0600,对应t值分别为2.79、1.93、2.60,说明在强势企业中,代理成本更低的公司有着更高的商业信用再配置流出。(4)在估计商业信用再配置流入对弱势企业融资约束的影响时,分别根据企业性质、市场占有率和行业竞争程度作为划分企业势力的依据,在弱势企业样本中,将商业信用再配置流入低于中位数的公司作为处理组(样本数分别为3841个、3599个、3762个),使用前述方法计算PS值分别构建控制组,在输出变量为融资约束程度(FC)时,ATT的估计值分别为0.0061、0.0068、0.0060,对应t值为2.50、3.03、2.28,说明在弱势企业中,商业信用再配置流入更低的公司有着更高的融资约束水平。(5)在研究商业信用再配置对资源配置效率的影响时,资源配置效率高于中位数的行业的公司作为处理组(样本数为7135个),然后选择公司规模、某行业某年流动比率的平均值,某行业某年营业收入增长率的平均值,某行业某年权益乘数的平均值等解释变量计算倾向评分(ps),使用前述方法构建控制组,在输出变量为商业信用再配置流入(AP)时,ATT的估计值为0.1165,对应的t值为3.71,说明资源配置效率高的行业往往有着更高的再配置流入。

四、结论与建议

在我国新兴加转轨市场,金融资源初始配置所伴随的信贷歧视和金融抑制,降低了信贷资金的使用效率。而在供给侧结构性改革的背景下,商业信用再配置是供应链环境下金融漏损的重要表现形式,有助于修正初始配置过程中的金融抑制,提高金融资源使用效率。本文通过考察谁是商业信用再配置最大受益者,引发对供应链竞争“锦上添花”效应和供应链合作“雪中送炭”效应的思考,并从自由现金流量和代理问题、融资约束和资源配置效率等角度分析商业信用再配置的经济后果。研究结果发现:(1)总体来看,弱势企业是商业信用再配置的最大受益者,这支持了商业信用再配置的“雪中送炭”效应,并且这一效应在供给侧结构性改革中具有持续性。(2)微观层面上,再配置过程的商业信用流出会削减强势企业的自由现金流,抑制代理问题产生;再配置过程的商业信用流入能修正初始配置时期的信贷资源扭曲现象,缓解弱势企业融资约束。(3)宏观层面上,再配置能提升资源配置效率。进一步分析发现,非正式制度和外部环境的改善是导致再配置“雪中送炭”效应产生的原因,本文的结论有助于理解供给侧结构性改革背景下商业信用再配置的演变逻辑,为供应链企业自发通过再配置提高资金配置效率提供了证据。

根据研究结论,提出如下建议:

首先,供应链中的企业要树立合作意识。如今的市场竞争早已不再是单个企业之间的竞争,而是扩展到供应链之间的竞争,每个供应链上企业的生死存亡都关系到整个供应链在市场竞争中的成败。本文的研究结论表明,商业信用再配置能够发挥“雪中送炭”效应,这一方面可以缓解强势企业的代理问题,另一方面可以缓解弱势企业的融资约束。基于此,供应链上的强势企业,应发挥自己的比较融资优势,关注弱势企业的融资需求,特别是在弱势企业面临财务困境时,应积极施以援手,以维持供应链企业之间的合作关系,促进供应链持续发展,最终达到双赢的目的。此外,为争取供应链利益相关者的支持、保证商业信用再配置的成功实施,弱势企业需要注意培养供应链关系资本,经常性地加强与供应链利益相关者的沟通,规范自身行为,降低信息不对称、提高信息透明度。

其次,企业要权衡风险与收益,合理利用商业信用。目前我国的金融体系还不完善,在金融资源的初次配置中金融抑制与信贷歧视的现象并存,使得弱势企业在金融资源的初始配置中难以获得所需要的资源。本文的研究结论发现,在弱势企业面临融资约束的情况下,商业信用可以作为弱势企业最重要的融资来源,缓解弱势企业的融资约束。但是,商业信用在缓解融资约束方面有其自身的局限性,过多地使用商业信用会增加企业的短期偿债压力,提高企业的财务风险,甚至会导致供应链企业之间的关系发生恶化。因此,企业应权衡使用商业信用的风险与收益,做到在风险可控的前提下,适度合理地利用商业信用。

再次,要深化金融体制改革,从根本上提高金融资源配置效率。本文研究发现,与商业信用再配置相比,金融资源初始配置的效率较低,金融资源初始配置过程中的金融抑制与信贷歧视是导致我国金融资源配置效率不高的根本原因,而在我国弱势企业主要通过商业信用再配置缓解融资约束,这也与目前我国的金融体系不完善存在直接的关系。因此,想要提高金融资源的配置效率,在金融资源的初次配置中,银行就要加大对弱势企业的信贷资源配置,提高金融服务实体经济的能力,具体来说,国家可以建立专门服务弱势企业的银行,对弱势企业的融资提供帮助,政策性银行应积极发挥自身的作用。同时,要加快构建多层次的金融体系,提高直接融资比重,鼓励企业间融资,使得大型供应商和金融中介机构能够在向中小企业提供融资方面发挥更大的作用。

最后,要深化供给侧结构性改革,着力改善金融资源的供给效率。目前,我国的金融体系面临着市场化、多元化以及国际化的局面,形势比以往更加严峻。从国内来看,金融资源作为供给端最重要的要素之一,由于改革措施实施不到位,在金融资源初始配置中存在着明显的金融抑制现象。作为标准化的政府改革,无论是放松行政管制,还是降低融资成本,抑或是减少对金融资源这种生产要素的供给限制,实际上都是供给侧结构性改革的内容。因此,应坚定不移深化供给侧结构性改革,积极推进政府“简政放权”,逐步降低行政干预,为企业营造良好的外部环境,促进商业信用再配置过程中的金融要素自由流动,提高金融资源的供给效率,真正发挥市场在配置资源方面的决定性作用,最终提高资源配置效率。

注释:

① 从2014年下半年以来,结构性失衡遭遇瓶颈,经济加速放慢,全面深化改革、实施创新驱动发展战略,加快转变经济发展方式,切实转换经济发展动力,因此我们将2014年设为供给侧改革开始的时间。

② 如果CEO或者董事长在行业协会曾任秘书长或副秘书长、理事长、副理事长、理事或执行理事等,赋值为1,否则为0。

③ 政府干预指数是对“减少政府对企业干预”的度量,其数值越大,说明政府干预程度越低。如果某企业所在省份的政府干预指数高于当年度的中位数,我们将其赋值为1,否则为0。由于政府干预指数的数据更新到2014年,所以我们以最接近的年份替代。

④KZ=-1.002*CF-39.368*D-1.315*Cash+3.139*Lev+0.283*TobinQ。其中CF为经营活动现金净流量除以期初总资产,D为现金股利除以期初总资产,Cash为现金及现金等价物除以期初总资产,Lev为资产负债率,TobinQ为托宾Q值。

猜你喜欢

海峡姐妹(2020年10期)2020-10-28 08:08:26

故事作文·低年级(2020年4期)2020-04-20 11:21:34

中国外汇(2019年20期)2019-11-25 09:55:04

文理导航·科普童话(2017年3期)2017-08-22 04:31:45

语文天地·初中版(2016年11期)2016-12-23 12:43:41

发明与创新(2016年5期)2016-08-21 13:42:44

课外语文·下(2015年9期)2015-11-28 19:19:22

中国卫生(2015年3期)2015-11-19 02:53:14

读写算·素质教育论坛(2015年17期)2015-09-21 11:21:08

人生十六七(2014年35期)2014-02-28 13:07:50