基于Fuzzy-AHP分析法的海外并购风险综合评价

2019-11-17 17:50阚萌

国际商务财会 2019年6期

阚萌

【摘要】近年来,我国医药行业飞速发展,为了更好地实行国际化战略,各大医药企业纷纷在全球范围内寻找优质的并购标的,以期通过并购完善医疗产业链的布局。但是海外并购往往风险与收益兼具,且为正向关系,收益越大,风险越大。本文以复星医药并购印度Gland Pharma公司为例,通过构建并购风险评价指标体系,使用模糊层次综合评价法对其所面临的风险进行综合评价。结果表明,该起并购案实现了技术、市场和财务等多方面的协同效应,但是整体风险等级较高,其中政治风险为主要风险源。

【关键词】复星医药;印度Gland Pharma公司;

并购风险;模糊层次综合评价

【中图分类号】F271;F279.2

一、复星医药并购Gland主体介绍

复星医药是复星国际下属子公司,专注于医疗行业全产业链布局,上游有完备的制药工业,下游医疗服务企业布局全国并且积累了稳定的医疗分销渠道,近年来随着国际化战略的实行,复星医药外部通过一系列跨国并购,内部通过资源不断整合实现内生和外延的增长,逐步成为医疗行业的龙头企业。

Gland Pharma是印度一家仿制药注射剂公司,研发的依诺肝素钠注射液等多个核心产品获得美国FDA(食品药品管理局)、英国MHRA(英国药监机构)等国家的监管机构认证批准,除了强大的科研能力、高质量的产品保证之外,其拥有的专业化注册团队可以在全球主要市场进行药物的注册申报,并且销售网络遍布全球。

二、复星医药并购Gland过程介绍

2016年7月,以复星医药为主的联合收购方拟出资12.61亿美元收购Gland86.08%股份,其中包括创始人股东31.561%的股份(创始人保留10%),KKR(38.41%)和Vetter家族(10.026%)全部股份,同时认购了Gland新发售的6.083%可转换优先股以及视依诺肝素市场化和销售情况所支付的或有对价,上限为5千万美元,并且給予创始人股东不超过1.8亿美元剩余10%股权的卖出选择权,具体见表1。在印度,对医药行业超过74%比例的海外投资需要经过印度内阁经济事务委员会(CCEA)的审批,对于Gland这起并购案CCEA以保护印度医药市场和先进的注射剂技术为由,迟迟没有审批,复星医药为了尽早达成交易,修改了并购的交易结构,创始人股东收购比例由31.561%调整为19.48%,收购的整体股权最终控制在了74%,依诺肝素的市场化销售或有对价调整为不超过2.5千万美元,股权卖出期权追加到3.5亿美元收购22%股权,最终绕过了CCEA的审核,于2017年10月交割成功。

三、复星医药并购Gland动因分析

Gland作为第一家获得美国FDA认证批准的印度公司,有多项专利和核心药品,畅销全球并且大部分收入来源于欧美国家,盈利能力强,复星医药并购Gland可以获得技术、市场和财务等方面的协同优势。

在技术方面,Gland有专业的大型研发团队,有涵盖肿瘤药物、心血管类药物等多条生产线,并获得全球多个法规市场的GMP认证,拥有强有力的QA、QC质量保障管理体系;Vetter家族作为Gland的股东,增强了Gland在载药注射剂方面的技术;正在审批过程中的新药依诺肝素因其较高的技术壁垒,在全球仅有6家竞争者,进一步增强了复星医药技术优势;复星医药的生物制药技术和Gland的仿制药注射剂技术可以在医药制造领域进行互补。

在市场层面,Gland旗下多个获得FDA批准并且有一定技术壁垒的产品可以避免中国药监局的一致性评价直接在国内上市,进一步利润扩大化。复星医药可凭借Gland专业且成熟的注册能力,缩短注册时间,进一步打开国际市场,尤其是药品质量监管标准较高的欧美发达经济体。新药依诺肝素一旦通过美国FDA的审批,上市成功后极大可能获得1亿美元及以上的市场份额,并且利用印度市场特有的仿制药政策层面的优势,可以扩大制造和销售的规模。

在财务方面,Gland业绩增长速度快,负债率低,2016和2017年净利润分别为3.22亿和4.25亿人民币,增速高达49.8%和31.9%。并且对于复星医药来说,可以实现收入、经营现金流和息税折旧摊销前利润(EBITDA),较大幅度提升复星医药的盈利水平,进而提高海外资产比重和质量。同时,中国有最大的肝素原料药市场,其中子公司江苏万邦生产肝素原料药,Gland生产的肝素大部分销往欧美国家,中国的原料药加上印度的低廉劳动力成本可以进一步降低成本,凸显医药产业链的优势。

四、复星医药并购Gland风险分析

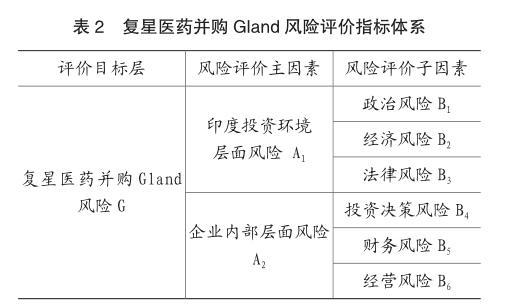

Gland并购案所面临的风险分为两个层面:印度投资环境层面和复星医药企业内部层面。

印度投资环境层面的风险具体细分为政治风险、经济风险和法律风险。政治风险是指投资所在国即印度的政治环境发生变化、政局不稳定、投资无法通过审核等一系列与政治相关的给投资企业带来直接损失的风险。经济风险是指投资所在国宏观经济运行情况对海外投资项目预期收益实现的影响。法律风险是指在并购过程中,因不熟悉印度法律法规和与外商投资相关的政策条款,或者相关法律及政策发生重大不利于外商投资的变化所引起的投资权利无法保障的风险。

企业内部风险分为三类:投资决策风险、财务风险和经营风险。投资决策风险是指企业在决定是否并购某个公司时没有经过严格的市场调查,投资决策流于形式,进而引起投资失败、损失惨重的风险。海外并购项目的财务风险主要体现在融资风险上。融资风险属于风险在企业融资活动中的具体表现(史本叶,2016),海外并购项目往往体量较大,资金需求量大,而银行等金融机构针对较大风险的海外项目往往审批较为严格,因此存在融资没有合理安排、资金没有按时到位,项目无法推进的风险。经营风险是指企业在海外经营管理过程中,采取的管理模式等不适应所在国环境,或者行业环境变化,导致企业无法适应,经营策略无法及时调整等带来的未来收益受损的情况。

(一)構建Gland并购案的风险评价指标体系

刘旭友等(2008)建立了海外投资风险评价指标体系,利用了模糊层次综合评价模型(F-AHP)对海外投资风险进行分析评价。史本叶(2016)在用F-AHP进行海外投资风险评估时引入了风险等级对应分值的方法进行测算。为了更好地对Gland并购案的风险进行评价,本文沿用了上述学者的做法,构建了风险评价指标体系(如表2),邀请了6位海外并购方面的专家和4位高校从事并购理论研究的教授对Gland并购案各风险指标进行对比和评价,并对各风险指标进行了风险等级评价。

(二)用层次分析法(AHP)确定Gland并购案各风险指标的权重

专家和学者们根据自身经验、理论知识和复星医药并购Gland相关资料将上述各项风险重要度进行两两对比和判断,综合汇总并加权计算各专家打分结果即可得出各个层级风险指标的优先关系矩阵,利用yahhp软件得到各风险指标的权重如下:评价层=(0.615,0.385),印度投资环境层面 =(0.545,0.228,0.227),复星医药企业内部层面 =(0.56,0.215,0.225)。

(三)用模糊综合评价法对Gland并购案评价

将风险分为了“高”“较高”“一般”“较低”和“低”5个等级,并分别对应“90”“75”“60”“45”“30”5档不同的分值,专家学者们对风险指标体系中的各个指标进行了风险等级的模糊评判,结果如表3所示。

(四)Gland并购案风险模糊层次综合评价

从表4可以看出,Gland并购案整体风险等级为“较高”,风险分数在五个等级中数值最高,其中,印度投资环境层面的风险等级在“高”级别的分值为23.72,“较高”级别的分值为32.38,具体风险指标下,政治风险在“高”和“较高”两个级别的分值都要比其他两个风险指标相应风险等级的分值高。因此,Gland并购案中政治风险是印度投资环境层面风险的主要风险来源。复星医药并购Gland第一次交易方案虽然通过了中国相关部门的审批,完成了美国和印度的反垄断申报,并经印度外国投资促进委员会(FIPB)审核批准,但是CCEA却迟迟不予批准,以保护印度医药市场和先进的注射剂技术为由延迟审核。中印两国的关系历来紧张,尽管复星医药将股权调整为74%,免于CCEA审核最终并购成功,但是在后续经营过程中依然应当注意潜在的政治风险。在印度国内持续改革的背景下,印度的经济增长速度较快,经济前景较好,因而经济风险在“一般”等级的分值最高。在法律层面,“较高”风险等级分值最大,需要注意《敌国财产法》中相关条款,谨防被没收。

在企业层面,投资决策风险是权重最大的风险指标。复星医药近年来推进国际化战略,旨在打造医疗行业全产业的生态圈。Gland具有完善的针剂指导平台,符合包括欧美国家在内的全球主流法规市场认证的生产线、药品注册能力和销售渠道。复星医药在目标市场范围内进行项目的遴选,并经过全面多方位的尽职调查,最终选定了Gland这个标的,正确合适的投资决策可以大大降低投资决策风险,加速复星医药国际化的进程,产生正向效应。财务风险和经营风险的风险等级都为“一般”,在该等级的风险分值分别为30和24。该并购案以现金进行收购,其中向金融机构申请不超过8亿美元的贷款,其余资金由集团内部自筹,贷款成本约为2%。Gland2017印度财年的回报率约为4.53%,与资金成本之间存在正向的资金差,因此财务风险相对较小。Gland有多条获得GMP认证的生产线和多个获得FDA审批的药品,强大且覆盖面广的销售网络,新药依诺肝素壁垒高、前景好。在公司治理方面,保留2名创始人股东方的董事(持股比例大于等于5%),且Gland公司有一支优秀、务实、忠诚的管理团队和员工,因此经营风险较小。

五、结论

Gland是一家资质优良的标的公司:成长性优异、产品架构合理、产品线丰富、国际市场适应性强,与复星医药内生式成长、向外延扩张,完善整合产业链的战略高度契合。通过并购Gland可以取得技术、市场和财务等方面的协同效应和优势,盈利能力和竞争力同步增强,进一步推进国际化的进程,推动医疗全产业链优势的建立。通过使用模糊层次综合评价法对复星医药并购Gland的风险进行分析,发现该项并购案整体风险等级“较高”,其中政治风险是主要风险源,尽管复星医药通过调整交易结构,降低股权比例的方式避免CCEA的审核,最终并购成功,但是中印关系长期僵化,边界冲突偶有发生,依据印度的《敌国财产法》,中国在印度的企业及其资产因中印冲突爆发,存在被没收和国有化的可能性。因此,复星医药在后期经营整合的过程中,需要重点关注政治风险,建立风险预警制度,投保政治险,做好应急预案。

主要参考文献:

[1]刘旭友,颜晓晖.基于模糊层次(F-AHP)分析法的境外直接投资风险综合评价[J].社会科学家,2008(12).

[2]史本叶.国有企业境外投资风险防范机制研究[M].北京:经济科学出版社,2016:57+108.

[3]吴兰,黎芊含.复星医药跨国并购Gland Pharma效应与风险分析[J].产业创新研究,2018(10):23-25.

[4]易界.读案例:复星收购Gland Pharma交易中的战略协同考量和变通的方案调整[EB/OL]. http://www.sohu. com/a/228281464_436079,2018-04-14.

[5]行至水穷处,坐看云起时——Gland Pharma 收购总结分析[EB/OL]. http://blog.sina.com.cn/s/ blog_740d4e050102wyxn.html,2017-10-04.

[6]医药魔方数据.复星医药董事长陈启宇独家访谈:12亿美金并购Gland Pharma的逻辑 [EB/OL]. http://www. sohu.com/a/108984263_464396,2016-08-04.