养老保险基金投资运营问题研究

2019-11-16 11:02耿瑶瑶

今日财富 2019年28期

耿瑶瑶

养老保险关乎民生,保障了老年人的基本生活。目前,我国人口老龄化日趋严重,为此我国开放二孩政策且已实行三年,但就短期来说,这并不能很快解决老龄化问题。我国老年人口规模不断增大,寿命不断延长,将严重增加我国养老金的支出负担。虽然我国养老金有了一定的结余,但是在实际生活中,物价指数不断升高,去除通货膨胀因素之后,我国养老保险基金贬值很严重,数量急剧减少。而且我国个别省份已经出现收不抵支现象,存在个人账户空账运行问题。在此情况下,实现养老保险基金有效的投资运营,从而实现养老保险基金的保值增值显得格外重要。本文首先论述了我国老龄化加剧以及个人账户空账等问题来说明养老金投资运营的必要性,而后发现养老保险基金投资运营存在的问题,最后针对问题提出了一些较为可行的意见和建议。

一、养老保险基金投资运营的必要性

(一)我国人口老龄化问题

1999年我国65岁以上人口占总人口比重为6.9%(约7%),这意味着我国开始向老龄化社会迈进。人口老龄化会带来许多社会问题,比如如何满足老年人的基本生活需求,这就需要支付大量养老保险基金,并且未来养老金的发放数额会只增不减,这就使得养老金投资运营迫在眉睫。

1.我国老年人口规模较大

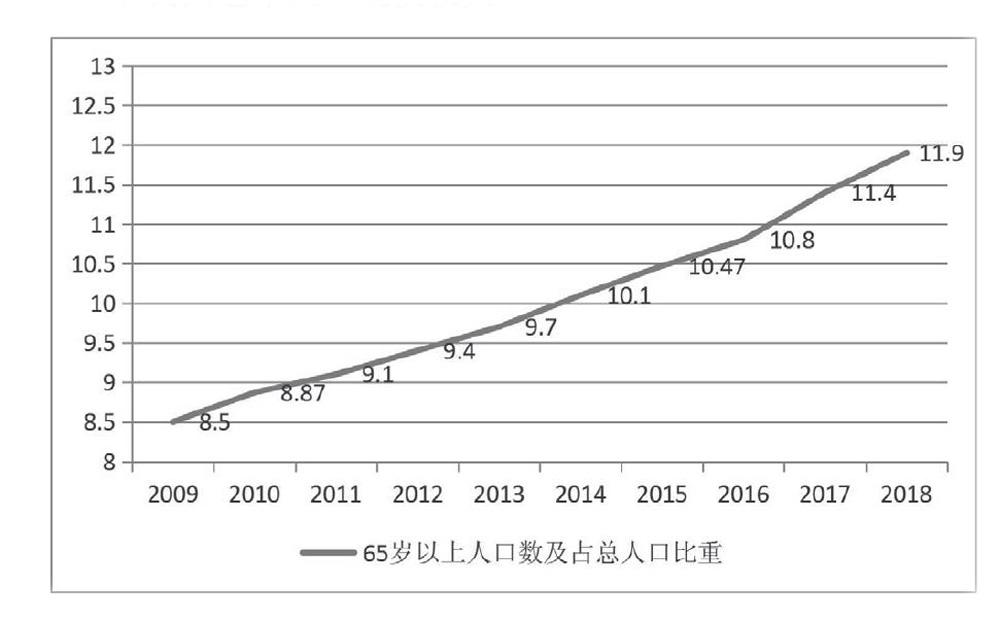

数据来源:中经网统计数据库

图1 我国65岁以上人口书及占总人口比重

从图1可看出,我国65岁及以上人口占总人口比重直线上升,该比重由2009年的8.5%上升为2018年的11.9%,这说明我国老年人人口规模较大,且还在不断提升,这对我国社会保障来说是一个非常大的挑战。

2.老龄化速度加快

3.預期寿命显著提高

预期寿命与经济收入相关,近年来我国的经济实力越来越雄厚,人们的寿命也相应提高。根据国家统计年鉴数据,1990年我国平均预期寿命为69.03岁,1996年为70.8岁,2000年为71.4岁,2005年为72.95岁,2010年为74.83岁,2015到达76.34岁。预期寿命的不断延长,使得养老金的支出数额也在不断扩增,这就凸显了养老金投资运营的重要性。

(二)养老保险缴费不足问题

我国养老保险的最低缴费年限为15年,对于这个时间,一部分人会觉得时间太长而中途选择放弃缴费,并且弃缴的人数也有一定幅度的上升。比如2013年中断缴纳养老保险的人数为3800万人,2015年上升至3887万人。

不论是企业内部制度方面的问题还是养老保险基金缴费比例较高,都有可能成为员工停止缴纳养老保险的原因。影响职工弃缴的因素有很多方面,不管是什么原因,企业职工养老保险弃缴人数在一路攀升。缴费人数的不断减少,导致养老金缴费不足,对养老保险基金的支出造成很大压力。因此养老保险基金需尽快进行投资运营。

(三)养老保险空账问题

养老保险基金总体是有盈余的,即从全国情况来看,养老金的总收入大于总支出,并且存有不少结余。但是由于省级统筹,我国各地区之间养老金的运行存在很大差异,部分省份在征缴、发放以及基金管理等环节均有不足之处,导致养老保险基金出现了当期缺口并且有不断拉大的趋势,此时就会动用个人账户基金来弥补,由此形成空账运行现象。

总之,老龄化进程加快,养老保险缴费不足,加之个人账户当期缺口不断扩大,给财政带来了前所未有的压力,这就更凸显了养老保险基金投资运营保值增值的迫切性。

二、养老保险基金投资运营存在的问题

(一)投资运营的管理不完善

1.缺乏专营机构

养老保险基金管理结构比较复杂,行政管理状态混乱,没有形成明确的分工体系,现有的养老基金专业投资管理机构匿乏,目前为止也只是把养老金交于社保基金理事会统一打理。

2.缺少专业人才

养老金尤其是企业职工缴纳的个人账户基金大部分地区委托给地方政府管理,部分地方政府管理人员缺乏相应的专业知识,很多地区并没有进行人员的专业培训,甚至出现养老金挪用、滥用或者投资出现亏损的情况。

(二)投资渠道和组合不合理

1.投资渠道相对狭窄,收益率低

名义上我国已经有了除银行存款和国债之外的20多种投资渠道,但是由于刚刚起步,实际运用的投资工具仍然非常有限。这就需要加快拓宽养老金投资运营渠道的进程,并且由于投资渠道的相对狭窄,养老金的收益率也有待提高。

2.投资组合不合理

因为过度要求基金投资运营的安全问题,追求低风险甚至零风险的这种保守思想的存在,养老金结余几乎全部用来投资银行存款和国债,这对养老金在资本市场的投资运营产生了不小的阻力。

(三)基金的省级统筹有待完善和提高

养老金的统筹范围越小,层次越低,基金管理就越分散,调剂力度就越小,各个方面的运营效率越低下,导致投资运营不必要的管理费用大幅度提升,也阻碍了科学组合投资从而削弱了分散风险的能力。所以提升统筹层次是养老金稳健地进行投资运营的关键。现阶段,省级统筹建设仍需大力推进,因为养老保险省级统筹制度的设立并不代表那些省份实现了真正的省级统一管理。

(四)投资运营的法律不健全

2015年,我国颁布了《基本养老保险基金投资管理办法》,虽然政策有了进一步发展,但只是允许投资的范围扩大,对进入金融市场的数额仍有很大的限制,也没有明确具体的投资组合及其比例等等。总之,我国养老金相关法律法规不健全。

三、完善我国养老保险基金投资运营的对策

(一)完善投资运营的管理

1.建立专项的投资管理机构

养老金在市场竞争机制下才能更好地进行投资运营,提高运营效率。因此建立专项的投资管理机构,并加强机构的内控机制,把养老金分散交给多个专营机构是最好的选择。

2.培养基金的管理人才

在建立专项的投资管理机构的同时,要优化机构的内部结构,首先要成立高层管理部门;其次对现有的基金管理人才进行管理和培养;最后使管理机构和与之相匹配的专业队伍统筹协调,形成合力,共同为养老金投资运营努力。

(二)合理安排投资渠道和组合

1.拓宽投资渠道,加强金融创新,提高收益率

将2015年颁布的《办法》落实到实处,尽快实现养老金多元化投资,除了传统的银行存款和国债两个投资工具之外,还有股票、股权投资、贷款合同或者海外投资等方式。

2.优化投资组合

在投资方式多样化的基础上,要考虑多种工具的搭配使用,确定各自所占的比重,运用风险防控等工具测算,使设计出的投资组合方案实现最优。

(三)完善基金的省级统筹和实现全国统筹

实现全国统筹不可能一步到位,要逐步提高统筹层次,最终实现全国统筹。政策方针的引导是关键,首先要处理好省级统筹遗留的问题,使两种统筹层次完美衔接;其次要建立统一的养老保险信息管理系统,便于信息公开和资源共享。

(四)健全法律法规

在法律条文中,规定确切的养老保险基金的投资比例以及合理的组合方式,明确相关人员比如基金管理者的责任和权限范围;加快养老金投资运营所需的资本市场的法律法规建设,为其外部环境的稳定提供法律依据;同时也有必要把提高统筹层次纳入到养老金相关法律中来。

四、结语

养老保险基金投资运营的局势不容乐观,结合其自身的发展情况,既不能保守投资以至贬值,也不能一味地进入不成熟的资本市场盲目投资。在进一步完善金融市场的前提下,要尽快提升统筹层次,创新投资工具以及提高养老金管理人员的专业水平。想要确保养老金收益的稳定增长,也应做好风险防控措施。总之,我们要在完善基金投资法规的基础上,加强基金的管理,实现投资组合的最优,使养老保险基金投资运营更加积极稳妥地进行,确保养老金的保值增值。(作者单位:北京工商大学经济学院)

猜你喜欢

祝您健康·文摘版(2018年4期)2018-05-14

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

金色年代(2016年6期)2016-09-29

当代工人(2015年2期)2015-03-10

当代工人(2014年23期)2015-01-19

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14