我国企业所得税会计核算的教学研究

2019-11-15 06:49:46王猛

四川工商学院学术新视野 2019年3期

王 猛

(四川工商学院会计学院,四川 眉山 620000)

随着时代进步,知识经济和信息产业日新月异,会计教育教学工作应迎难而上,实战创新,满足社会新需要。根据会计专业学生实际情况,在税制改革的政策推动下,师生之间应教学相长,相互学习,共同进步。同时教师应因地制宜,因材施教,清理思路,组建一套思路清晰,结构完整的企业所得税会计教学新。首先,企业所得税的基本理论概述。其次,教学重点是正确使用核算企业所得税的基本方法。其三,教学难点是如何有效分析综合案例。最后,根据案例分析归纳教学流程。

1 企业所得税的基本理论概述

会计核算是指会计的确认、计量、报告应当按照企业会计准则之规定,目的在于能真实准确、及时、完善的反映企业的财务状况,经营成果和现金流量等,为投资人、国家政府机关、非盈利组织、债权人、银行及其他会计信息使用者提供决策所需,科学有效的会计信息的活动过程。企业所得税费用是指按照我国关于税收的法律法规规定,根据企业在一定时期范围内获取会计利润,计算应纳税所得额,而课征的税款。此时,具有系统而又复杂的核算过程。所得税会计是指在我国按照资产负债表债务法要求从资产负债表出发,通过对比资产负债表所列示的资产和负债,并按照企业会计准则规定确定账面价值,按照税法规定确定计税基础,对两者之间的差异进行分析,由此而确定递延所得税费用。在此基础上确定每一会计期间的利润表中的所得税费用。

2 教学重点是正确使用核算企业所得税的基本方法

核算企业所得税的基本方法,在世界上不同国家通常使用不同方法进行核算,而在我国主要采用资产负债表债务法。该方法的基本步骤是确定账面价值,确定计税基础,确定账面价值与计税基础之间的差异,根据前两者之间的差异确定递延所得税费用,最后确定所得税费用。具体表现:一是比较资产和负债两个重要指标确定其账面价值。首先计算资产事项的账面价值,如明细表1所示:

表1 资产账面价值明细分类

其次计算以出售为目的的产品质量保证而确认的预计负债、预收账款、应付职工薪酬及其他惩罚性的负债,如罚款、罚金、罚息、收纳金等。这几项负债的入账原值均应列为其账面价值。

二是计税基础在资产与负债两类事项中的产生。首先资产在正常生产经营中是否减值与税法规定无关,从而与其计税基础无关。计税基础在资产事项中如明细表2所示:

表2 资产计税基础明细分类

其次计税基础在负债事项中的产生包括:(1)以出售为目的产品质量保证而确认的预计负债的账面原值减去允许税前扣除金额的余额应列入计税基础。(2)一般情况下,预收账款的账面价值可列入其计税基础。(3)在税法规定的金额范围内,应付职工薪酬的账面价值减去允许税前扣除金额后的余额应列入其计税基础,相反,其账面价值就是其计税基础。(4)其他惩罚性的负债。如罚款、罚金、罚息及滞纳金等,其账面价值就是计税基础。

三是正确处理暂时性差异有“两个大类”,“四个小类”的构成模式。如明细表3所示:

表3 资产负债暂时性差异明细分类

“两个大类”是指资产及负债两类的相关暂时性差异。“四个小类”是指表中①②③④。此时,初学者容易混淆,难以分辨,可以概括为“大大相反”,“小小相反”的理解技巧。如①②属于“大大相反”的范畴,均为账面价值比计税基础大,且计算指标性质相反。如③④属于“小小相反”的范畴,均为账面价值比计税基础小,且计算指标性质相反。

四是根据前述数据计算递延所得税费用。五是计算当期所得税及递延所得税的代数和并归于的所得税费用

3 教学难点是如何有效分析综合案例

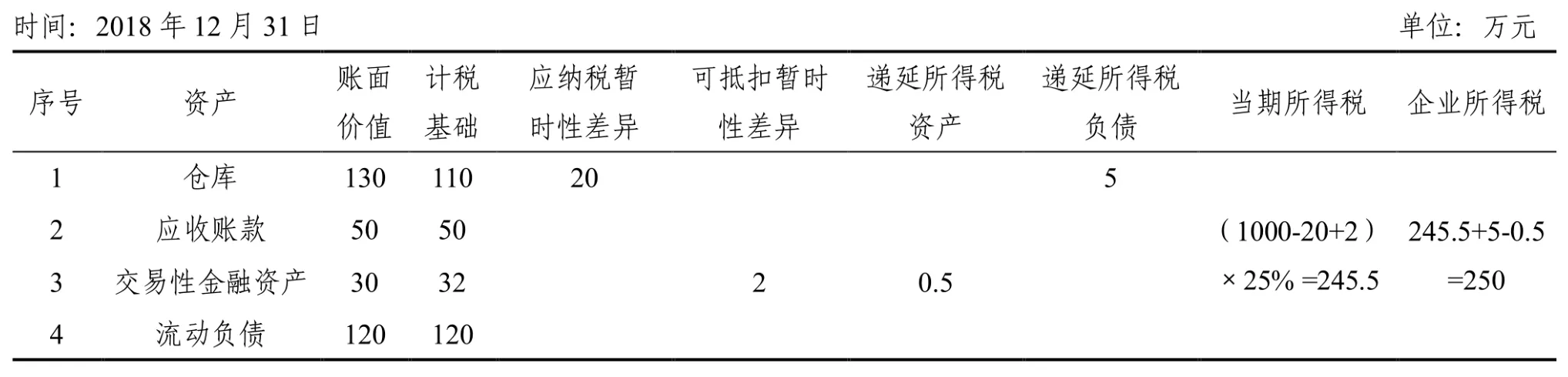

综合案例:高阳公司2018年末发生相关的经济业务:(1)在2018年2月5日高阳公司购入原野公司一座大型仓库成本为150万元,当年末的账面余额是130万元,税法计提折旧是40万元。(2)在2018年12月15日高阳公司出售产品给沈飞公司,未收到货款金额50万元,该款项列入税前利润。(3)当年高阳公司所持有的交易性金融资产公允价值是30万元,其成本是32万元。(4)当年末高阳公司应承担流动负债金额为120万元。(5)当年度高阳公司已实现税前利润为1000万元,无需弥补以前年度所发生的亏损。要求:(1)计算高阳公司2018年12月31日相关事项的账面价值与计税基础。(2)计算高阳公司的相关暂时性差异及递延所得税费用。(3)计算高阳公司2018年所得税费用并编制分录。

案例分析:根据案例信息可采用资产负债表债务法解决相关问题。先计算三个问题的相关数据,再编制会计分录。

(1)该公司根据相关数据如明细表4所示:账面价值与计税基础明细表

表4 资产账面价值与计税基础明细

表中数据充分表明:首先,仓库的账面价值高于计税基础20万元,应具有纳税基点,是应纳税暂时性差异,所以仓库在资产账面价值明细表中应作为纳税项目。其次,应收账款、流动负债的账面价值与计税基础之间的差额均为零,所以两者都不在应纳所得税之列。其三,交易性金融资产的账面价值小于计税基础2万元,应属于可抵扣税点,是可抵扣暂时性差异。因此,仓库与交易性金融资产的相关应据为递延所得税费用的核算奠定了基础。

(2)根据案例数据计算相应暂时性差异及所得税。如明细表5所示:

表5 企业所得税费用计算明细

表中各类资产的相关数据已表明序号2与序号4两类资产并无暂时性差异,而序号1与序号3两类资产分别存在应纳税暂时性差异及可抵扣暂时性差异。由此可计算递延所得税负债为5万元,递延所得税资产为0.5万元,递延所得税费用为4.5(5-0.5)万元。而企业所得税费用是由当期所得税和递延所得税费用两部分构成。所以,企业所得税费用为250(245.5+4.5)万元。

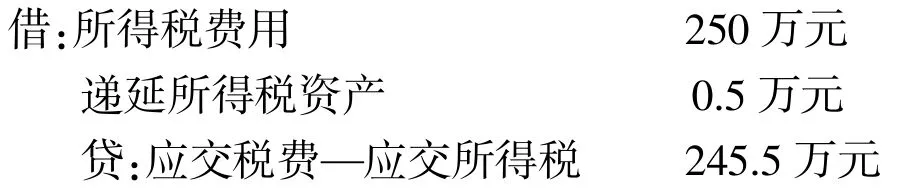

(3)编制分录:

4 根据案例分析归纳教学流程。

首先,判断已分析案例是否属于企业所得税业务范畴,如果是,则应按企业所得税核算的相关方法作相应会计处理。

其次,重点把握当期所得税及递延所得税之间的代数和,其结果是所得税。一旦得知当期所得税,就应明确应纳税所得额与适用税率之间的关系。其中应重点考虑怎样计算应纳税所得额,该指标是会计税前利润加上增加事项减去减少事项的代数和。增加或减少的事项可以概括为:①当固定资产没有减值时,会计认定折旧金额高于税法认定折旧金额之差应属于调增金额。相反,会计认定折旧金额低于税法认定折旧金额之差应属于调减金额。如案例中“仓库的账面价值与计税基础之差额20万元”,应是调减金额。②公司向联营企业捐赠是增加金额。③交易性金融资产可视情况而确定其增加或减少金额。如案例中“交易性金融资产的账面价值与其计税基础之差额2万元”,应归于调增金额。④惩罚性负债,如罚金、罚息、滞纳金等,税法规定不允许税前扣除的金额应属于调增金额。⑤期末资产存在的减值金额应属于调增金额。⑥国债利息收入应属于调减金额。⑦无形资产中的研发费用按税法认定为累计摊销金额应属于调减金额。⑧企业合并取得的资产、负债所产生的商誉不作调增或调减金额处理。⑨以公允价值计量且其变动计入所有者权益的金融资产不处理。

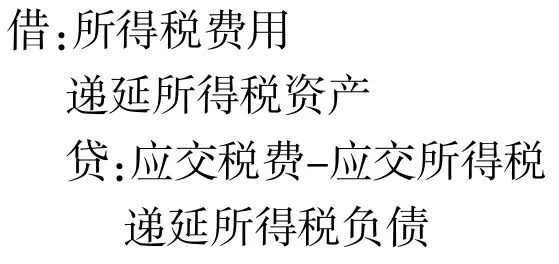

其三,构建企业所得税费用会计分录的基本模型。

可以看出若递延所得税资产记贷方将会减少扣减税款金额;倘若递延所得税负债记借方将会减少应交纳所得税款金额。同时,依据对综合案例的详细分析,由各指标的账面价值开始,经暂时性差异、当期所得税至所得税费用,每一数据都需准确精细地计算。否则将会一错而全错,功亏一篑。所以要求会计学习者都必须具有夯实的会计基础以及系统而全面的会计理论知识和实践技能,这样才能牢牢把握并深刻认识企业所得税核算体系的方法论和技术经验。从而为快速高效地解决企业所得税费用的实际问题奠定良好根基。

猜你喜欢

税收征纳(2024年7期)2024-12-14 00:00:00

近代史学刊(2020年2期)2020-11-18 09:13:06

少年文艺·我爱写作文(2020年8期)2020-08-16 13:52:56

税收征纳(2020年1期)2020-02-23 04:52:40

税收征纳(2019年11期)2019-02-19 13:05:15

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国财政年鉴(2017年0期)2017-07-04 08:49:12

中国证券期货(2016年10期)2016-11-18 14:09:28

中国市场(2016年44期)2016-05-17 05:15:05

中国资源综合利用(2016年9期)2016-01-22 08:35:27