制度距离与中国企业OFDI 的进入模式选择

——基于上市企业的数据检验

2019-11-15 08:09:00袁柳

经济与管理 2019年6期

袁 柳

(暨南大学 经济学院,广东 广州 510632)

一、引言

近年来,随着经济全球化和国际分工的不断深化,中国企业对外直接投资(OFDI)在投资规模和投资领域都有重大突破。截至2017 年底,中国对外直接投资流量占全球当年流量的11.1%,位列全球国家(地区)排名的第3 位;而中国对外直接投资存量占全球当年存量的5.9%,由2016 年的第6 位跃升至第2 位,占比提升0.7 个百分点。然而,随着快速发展的中国企业抱着一颗全球竞争参与者的雄心,加入对外直接投资大军的时候,其即将面临与国内明显不同的境外投资环境。虽然目前中国企业对外直接投资取得了巨大成就。但从整体上看,其综合绩效不高、主体单一,仍然处于初始阶段,故中国企业很可能在进入陌生的海外市场时遭遇许多挫折和困境。如因未能通过美国政府的审查,中海油未能成功并购优尼科公司;小肥羊从大部分海外市场中退出,原因在于口味的差异和文化的不同;同仁堂在国际化扩张中被西方发达国家排斥,源于西方对中医药的怀疑。这些企业均受到了制度环境差异的影响,与此同时,Gatignon et al.[1]认为,制度环境差异对跨国企业进入模式的选择有重要影响。

早期,一些学者主要是用文化距离代替制度环境的差异,探究其对企业对外直接投资进入模式选择的影响[2-6]。有学者提出相比文化距离,制度距离能更准确体现国家环境之间差异的变化,故学术界开始探究制度距离及其各个维度对企业对外直接投资进入模式选择的影响[7-15]。鉴于认知距离难以度量,以上文献大多将重点放在管制距离和规范距离的影响上,从三个维度全面系统地考察制度距离对进入模式选择影响的研究较少。此外,制度环境存在差异也意味着各国存在不同程度的市场开放度,不同程度的市场开放度影响着各国政府对经济活动的干预及相关贸易政策的制定[16],也决定了企业辨识、解析和理解东道国市场信息的难度[17],故在不同的制度环境中,制度距离对企业跨国投资进入模式选择的影响可能会不同。

因此,为弥补现有研究文献的不足,本文拟以中国上市企业对外直接投资为研究对象,从管制距离、规范距离和认知距离三个维度全面系统地考察制度距离对海外市场进入模式选择的影响,并在此基础上引入东道国政府对FDI 的态度这个有关东道国制度特征的调节变量,探究其在制度距离影响进入模式选择中的调节作用。本文期望厘清制度距离及相关外部制度约束条件对企业跨国投资进入模式选择的影响,为企业选择合适的对外直接投资进入策略提供意见和指导。

二、理论与假设

(一)制度距离对跨国企业进入模式选择的影响

1.管制距离与跨国企业进入模式选择。管制环境是指与企业跨国投资经营环境有关的法律、法规或产权等,不同国家或地区的管制环境不同,进而使得东道国和母国之间形成了管制距离。东道国与母国的管制距离越大,跨国企业在东道国从事经营活动受到当地市场与政府各方面法律政策的限制就会越多,从而获得管制合法性的难度就越大。而东道国当地的企业在本地已经经营了较长时间,长期的经营与发展让其具备了管制合法性。因此,企业在此时采取跨国并购的方式进入东道国市场,既可以减少“外来者劣势”,利用被并购企业的“合法性溢出”,又可以借助并购的东道国企业来认识东道国的政策管制,进而能够尽快地熟悉东道国当地的法律法规,以便合法地在本地经营。为了获得外部的合法性,与绿地新建相比,跨国企业更有可能选择并购的方式进入东道国市场。因此,提出假设H1a:

H1a:随着管制距离的增加,跨国企业更倾向于选择并购的进入模式。

2.规范距离与跨国企业进入模式选择。规范环境是指与企业跨国投资经营有关的某种社会公认的行为规范和社会对某种行为的共识。不同国家或地区的规范环境不同,进而使得东道国和母国之间形成了规范距离。随着规范距离的增加,跨国企业在合法经营的基础上,要想获得外部合法性,就必须与东道国政府和当地的市场竞争者建立一个融洽的社会和政治关系,进而减少由规范距离所带来的人际关系和市场环境的陌生感,而这需要花费时间和精力去认识和了解东道国的规范制度。因此,在这种情形下,并购就提供了一种让跨国企业尽快熟悉当地规范环境的进入模式。跨国企业可以利用被并购企业对当地规范环境的熟悉度,尽快认识和了解东道国企业的管理规则和运行制度。与此同时,并购所保留的当地企业的经营管理者及员工,在一定程度上可以沿袭原有的外部网络联系。对于跨国企业而言,这有利于其并购当地企业之后保持对外部市场及环境的警惕性和敏感性,从而对当地市场和环境的规范合法性要求能迅速作出反应。因此,提出假设H1b:

H1b:随着规范距离的增加,跨国企业更倾向于选择并购的进入模式。

3.认知距离与跨国企业进入模式选择。认知环境是指与企业跨国投资经营有关的社会价值观和共享的认知体系,它包含信念、共享的价值观、心理模式和逻辑行动等因素。对一个国家或地区而言,认知层面包括诸如社会风俗习惯、宗教信仰、种族歧视、民族矛盾等方面,这种固有的沟通方式和社会结构根深蒂固,是很难被改变的,故认知距离也被认为是影响跨国企业经营诸多因素中最难以把握和复杂的因素。在一定程度上,跨国企业与东道国市场之间信息交流的难易程度由认知距离的远近决定,即认知距离越远,二者之间的信息交流越不顺畅,进而跨国企业获得认知合法性就越难。Ionascu et al.[12]认为,由于与利益相关者交流困难较大,跨国企业选择绿地新建的进入模式仅能获得有限的合法性。因此,提出假设H1c:

H1c:随着认知距离的增加,跨国企业更倾向于选择并购的进入模式。

(二)东道国制度特征的调节效应

东道国政府对FDI 的态度往往影响企业对外直接投资进入模式选择,积极的态度对外资的引进有直接正面的影响。为了保护国内本土企业,大多数国家都会制定一些法律限制国外资本,比如规定国外投资者的最高股权比例、最低投资额度、产业选择以及限制进入本国的外资企业在本国的行为所有权等。东道国对国外资本的限制制度越多,跨国企业获得较高股权比例的难度就越大。同时,这些关于国外资本限制的规章制度在很大程度上增加了企业对外直接投资的交易成本,如果能帮助外资企业降低生产成本,那么就能吸引更多的外资进入东道国市场。因此,为了鼓励外资进入,各国政府,特别是发展中国家的政府,制定了一系列招商引资及税收减免优惠措施,比如建立经济特区、经济开发区或自由贸易试验区、给中小企业提供低息贷款优惠等,这些措施对于吸引外资和对外投资都非常有帮助。由此可见,东道国越鼓励投资,跨国企业越倾向于采取绿地新建的进入模式。因此,提出如下假设:

H2a:东道国政府对FDI 的态度越友好,随着管制距离的增加,跨国企业选择并购进入模式的可能性越小。

H2b:东道国政府对FDI 的态度越友好,随着规范距离的增加,跨国企业选择并购进入模式的可能性越小。

H2c:东道国政府对FDI 的态度越友好,随着认知距离的增加,跨国企业选择并购进入模式的可能性越小。

三、数据来源和变量说明

(一)数据来源

本文采用中国商务部提供的《境外投资企业(机构)名录》,截取2006—2015 年的数据,然后将这部分企业名录按照企业名称与BVD 系列的OSIRIS《全球上市公司分析库》进行匹配,以获得进行对外直接投资的中国上市企业条目。由于我国企业对外直接投资数据中存在明显的“返程投资”现象,故将投资目的地为中国香港、开曼群岛、维尔京群岛和百慕大等的对外投资企业剔除;与此同时,由于企业为了和海外市场进行有效沟通和方便业务往来,往往设立了办事处和代表处等企业联络机构,这种办事处和代表处并没有产生实际的投资和经营,故本文将此类数据剔除。

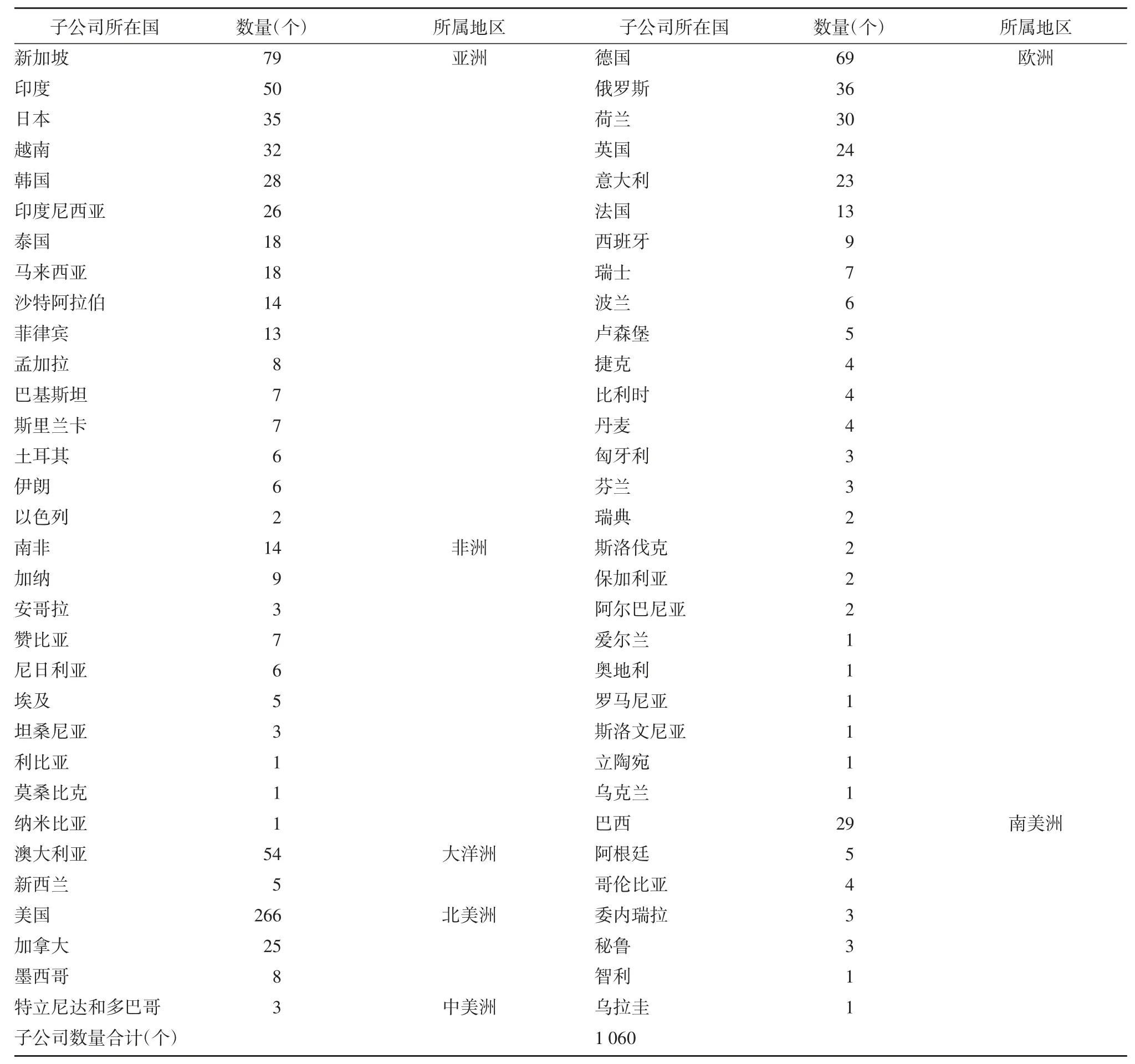

经过一系列的查询、匹配和删减,获得2006—2015 年进行对外直接投资的中国上市企业共840家,涉及1 740 条投资决策。考虑到管制距离、规范距离以及认知距离等数据的可获得性,其他一些包括东道国GDP、东道国GDP 增长率、地理距离等控制变量数据的可靠性,以及在计算文化距离这一自变量时,剔除境外企业所在地在Hofstede 评分表中无法获取数据的乌兹别克斯坦、蒙古、吉尔吉斯斯坦、阿塞拜疆等,最后得到532 家上市企业,共1 060 条投资样本。数据处理后的样本企业地区分布情况如表1 所示:

表1 数据处理后的样本企业地区分布情况

(二)变量测量

1.因变量。本文探究的进入模式(Mode)指的是企业对外直接投资进入模式选择。按建立方式选择,划分为绿地新建和跨国并购两种。这两种方式都是关于跨国企业在国外如何建立子公司的问题,绿地新建可能是全资新建或与合作伙伴合资建立,而跨国并购也可能是全资并购或并购国外企业的部分。绿地新建和跨国并购的最主要区别在于当跨国企业进行对外直接投资时,是选择新成立子公司,还是选择并购东道国企业。本文的进入模式(Mode),即因变量,在进行具体的赋值衡量时,对跨国并购赋值为1,绿地新建模式赋值为0。

2.自变量。在管制距离(RD)和规范距离(ND)的度量方面,本文利用世界银行国家治理指标数据库(WGI),该数据库包含各个国家的六项制度指标,分别为言论自由和社会责任、社会政治稳定、政府效率、政府监管质量、市场法制程度和腐败程度,每项指标由计分表示,最高2.5 分,最低-2.5 分。本文从国家治理指标数据库(WGI)里选取市场法制程度、政府效率和政府监管质量三项指标来度量管制距离,选取社会政治稳定性、腐败程度、言论自由和社会责任三项指标来度量规范距离。在具体计算这两项制度距离时,采用Kogut et al.[4]提出的距离指数测算方法,管制距离计算公式为,Hik表示国家的制度指标k 分值,Vark为样本中所有国家制度指标k 的方差(k=1,2,3),k 分别代表政府效率、政府监管质量和市场法制程度;规范距离的计算公式为,Hik表示i 国家的制度指标k 分值,Vark为样本中所有国家制度指标k 的方差(k=1,2,3),k 分别代表社会政治稳定性、腐败程度、言论自由和社会责任。由于学术界关于认知性制度的理解还存在分歧,故对认知性制度的衡量还未形成统一的度量体。本文拟采用文化距离来度量认知距离(CD),也就是从“认知-文化”的角度来研究认知距离影响跨国企业进入模式选择。Hofstede 用5 个维度的变量来构造各国的文化特征,包括男权主义、权力距离、不确定性规避、个人主义和长期关系导向等5 个方面的内容[2]。仍然采用Kogut et al.[4]提出的距离指数测算方法,则文化距离的计算公式为,Hik表示i 国家的制度指标k 分值,Vark为样本中所有国家制度指标k 的方差(k=1,2,3,4,5),k 分别代表权力距离、个人主义、男权主义、不确定性规避和长期关系导向。在具体使用该变量时对其取自然对数,数据来源于霍夫斯泰德中心数据库(The Hofstede Center)。

3.调节变量。东道国政府对FDI 的态度(Attitude):表示东道国政府对外来资本进入的态度。本文采用世界经济论坛(WEF)每年发布的《全球竞争力报告》中所公布的商业限制对FDI 的影响(Business impact of rules on FDI)指数来衡量各国对FDI 的态度。该指标由计分表示高低,最高7 分,最低1 分。分值越高,说明对于该国而言,商业限制对FDI 的影响程度越高,而更加开放的FDI 环境会被商业限制影响得更多。因此,分值越高,代表该国的FDI 环境越开放,政府对FDI 的态度越友好。

4.控制变量。(1)企业规模(Size):企业自身实力对跨国投资进入模式选择的影响也非常重要,本文用企业进行对外直接投资当年的总资产规模衡量跨国企业的综合实力,选取样本企业总资产规模的对数来衡量此变量,数据来源于上市公司年报。(2)企业所有权性质(Type):过往研究已证实企业所有权性质对跨国投资进入模式选择有重要影响,本文将企业所有权性质简单划分为民营企业和国有企业两种,其中国有企业赋值为1,民营企业赋值为0,数据来源于上市公司年报。(3)国际化经验(Experience):在对外直接投资活动中,跨国企业的跨国经营经验越丰富,对东道国政治、经济、文化和环境了解也越多。跨国经营经验的积累,使得企业更容易掌握投资技巧,获取企业所需的资源和能力,对克服企业在国际市场扩张中的“外来者劣势”具有重要作用。丰富的跨国经营经验,不仅是企业重要的组织资源,更可能是跨国企业的竞争优势来源,并对海外市场进入模式具有重要影响。SHENKAR 认为跨国经营经验丰富的跨国企业,通过与东道国本地企业合作,可以提升其在东道国市场进行对外直接投资活动的信心,进而减少制度距离所带来的负面影响。本文用企业对外直接投资的国家数量来衡量,数据来源于中国商务部的《境外投资企业(机构)名录》[5]。(4)东道国市场规模(GDP):ERRAMILLI 认为东道国市场规模越大,跨国企业越偏向于采取高股权比例的进入策略,表明东道国市场规模对跨国企业进入模式选择有重要影响。本文用东道国当年实际GDP 来衡量东道国市场规模,具体使用时采用GDP的对数形式,数据来源于世界银行数据库[18]。(5)东道国经济发展水平(Economy):用东道国的GDP 增长率来衡量,数据来源于世界银行数据库。(6)年份变量(Year):主要用来控制跨国企业所面临的宏观环境或外部需求在时间维度上可能发生的变化,时间跨度为10 年,即从2006 年至2015 年。

四、实证结果及讨论

(一)样本分析

由于本文将进入模式作为因变量,而本文的进入模式是一个二分类变量,故在研究方法上,本文采用二项logistic 回归分析方法。在估计之前,首先对变量之间的相关性进行检验,结果如表2 所示。从表2可看出,所有相关系数的值都低于0.6,故自变量之间相关性较低。与此同时,本文还运用方差膨胀因子值(VIF)对模型进行了共线性检验,发现所有的VIF值都小于10,故不存在严重的多重共线性问题。

表2 样本变量的相关系数

(二)实证结果

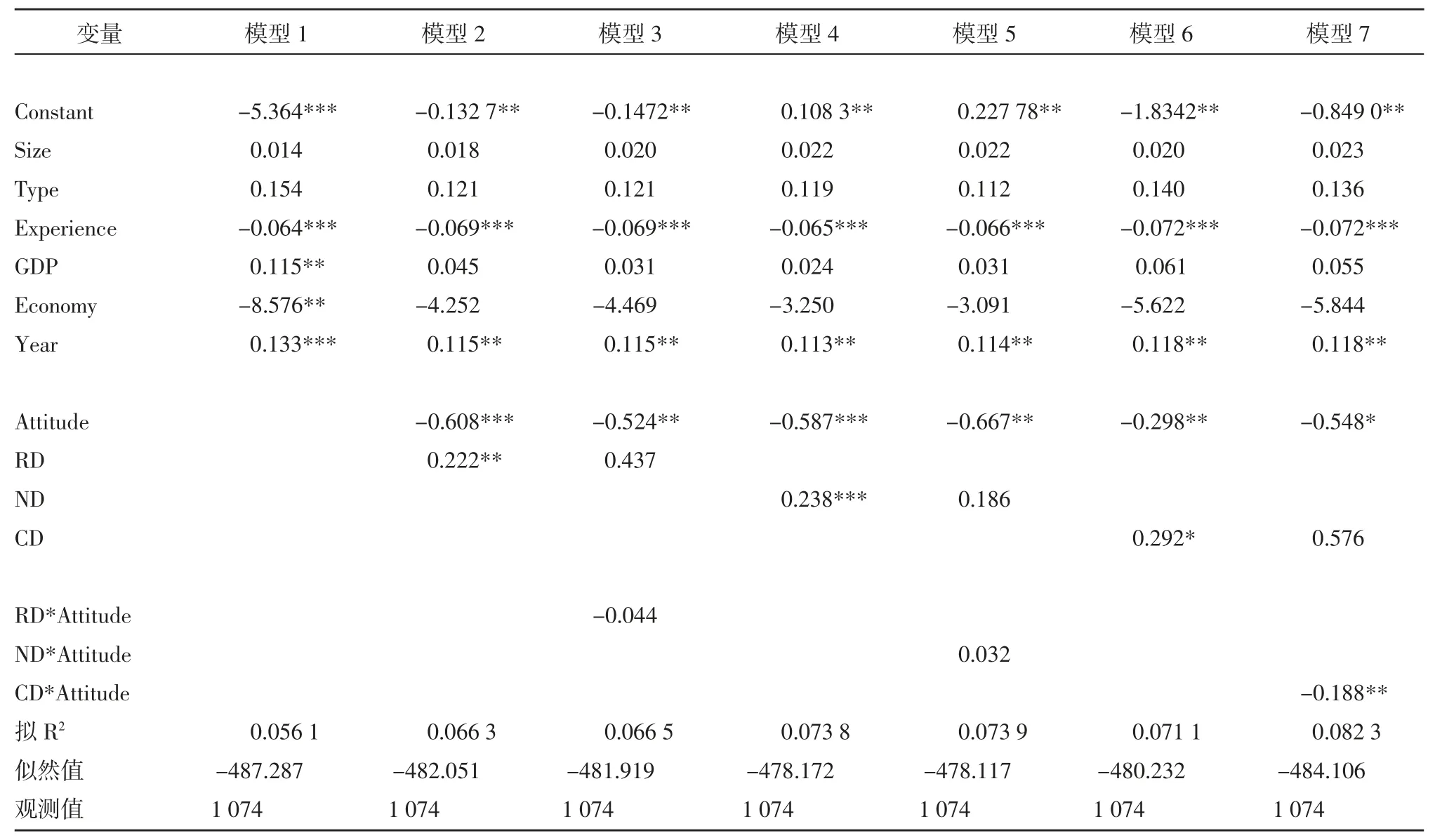

表3 列出了制度距离与跨国企业进入模式选择的回归结果。模型1 仅仅是控制变量对因变量的回归结果;模型2、模型4 和模型6 是解释变量、调节变量和控制变量对因变量的回归结果;模型3、模型5 和模型7 是分别在模型2、模型4 和模型6 的基础上加入了解释变量与调节变量交叉项之后对因变量的回归结果。

如表3 所示,模型1 的回归结果表明企业国际化经验、东道国市场规模、东道国经济发展水平和年份变量对跨国企业进入模式的选择都有显著影响,而企业规模和企业所有权性质对跨国企业进入模式的选择没有显著影响。

在模型2、模型4 和模型6 中,管制距离、规范距离和认知距离的估计系数显著为正表明,管制距离、规范距离和认知距离与跨国企业进入模式选择呈显著正相关关系,即与中国管制性制度、规范性制度和认知性制度距离越大的国家或地区,中国跨国企业进入该国家或地区时更倾向于选择跨国并购的进入模式,假设H1a、H1b和H1c得到支持。

表3 制度距离与中国企业对外直接投资进入模式选择回归结果

在模型3 和模型5 中,RD*Attitude 和ND*Attitude 的系数都不显著说明,东道国政府对FDI 的态度对管制距离影响企业对外直接投资进入模式选择的调节作用不显著,东道国政府对FDI 的态度对规范距离影响企业对外直接投资进入模式选择的调节作用也不显著,假设H2a和H2b都没得到验证。在模型7 中,CD*Attitude 的估计系数显著为负说明,东道国政府对FDI 的态度对认知距离影响企业对外直接投资进入模式的选择具有显著调节作用,即随着认知距离的增加,东道国政府对FDI 的态度越友好,跨国企业选择跨国并购进入模式的可能性会降低,假设H2c得到支持。

五、结论和政策建议

本文基于中国上市企业2006—2015 年对外直接投资的数据,研究了制度距离对企业对外直接投资进入模式选择的影响。得出的结论为:第一,随着管制距离、规范距离和认知距离的增加,企业进行对外直接投资更倾向于选择跨国并购的进入模式。鉴于跨国并购能使企业从被并购的当地企业获得合法性溢出,故存在管制距离、规范距离和认知距离时,那些较为在乎在东道国市场获得合法性的企业,相对于绿地新建,会优先选择跨国并购的进入策略。第二,随着认知距离的增加,东道国政府对FDI 的态度越好,跨国企业选择并购进入模式的可能性会降低,假设H2c到验证。这与Lu et al.[19]的研究结论一致,即完善的东道国制度及东道国政府的支持加大了对外直接投资进入东道国市场的可能性。一般而言,认知环境是非正式的文化环境,包含诸如信念、共享的价值观、心理模式和逻辑行动等因素。一定程度上,母国和东道国之间的认知距离越大,进行对外直接投资的企业与国外市场之间的信息沟通和交流的难度就越大,获得东道国市场认知合法性的难度也就越大。而东道国政府对FDI 的态度越友好,越有利于母国企业与东道国市场信息的沟通和交流,进而能减弱认知距离的影响,跨国企业选择并购进入模式的可能性降低。相比于认知环境,在国家管制环境层面,东道国政府一般会制定相应的限制政策来防止国外企业窃取本国专利、高新技术等战略性资产或资源[20]。与此同时,在企业规范环境方面,东道国当地企业也会颁布一些严苛的公司管理和运行制度来防止国外企业窃取本国的战略资产。因此,与认知环境不同,管制环境和规范环境带有明显的强制性,东道国政府对FDI 的态度不能进一步调节管制距离及规范距离对跨国企业进入模式选择的影响,故东道国政府对FDI 的态度对管制距离和规范距离的影响都较弱,假设H2a、H2b没有得到验证。

本文的启示在于:首先,母国与东道国之间制度环境的差异往往会影响到企业在东道国市场的投资经营活动,故中国OFDI 企业应该重视制度环境差异的影响,选择合适的进入模式。其次,应加强对东道国制度环境不同维度的了解。从制度环境的三个维度去加强了解东道国的法律法规、政府政策、行业规范和惯例以及当地文化和认知范式,会降低企业所感知到的母国与东道国之间的制度环境差异,进而减弱制度距离的负面影响。与此同时,跨国企业不能仅仅依照制度距离去选择进入模式,而是要深入了解东道国的环境,这往往会使其进入模式选择灵活多样、有的放矢。最后,要加强对东道国政府政策及制度特征的了解,如东道国政府对FDI 的态度,其对认知距离影响海外市场进入模式选择的调节作用比较显著,换句话说,其会减弱认知距离对海外市场进入模式选择的影响。因此,东道国政府的政策和制度特征对跨国企业的进入模式选择影响较大,这点要引起学界的重视。此外,政府可以实施减免税收政策,建立免税区、自由贸易区及经济开发区等,降低对FDI 的限制和阻挠,切实帮助企业获得实惠。

需要说明的是,首先,目前关于东道国制度特征维度的衡量还没有形成统一口径,本文也仅仅探讨了一个维度的影响效应,故未来可以深入挖掘东道国制度特征的维度,并从多个方面和多个维度进行研究。其次,关于制度距离对进入模式选择的影响所涉及到的领域比较多,影响因素也比较多,如企业社会资本、环境适应能力以及行业性质不同也会有不同影响,故未来关于这方面的研究可以在变量的选取上进一步扩展。再次,随着时间的推移,跨国企业海外市场进入模式选择的股权比例会发生变化,或者说,跨国企业海外市场进入模式的选择并不是不变的。因此,后续可以用时间作为调节变量去探究跨国企业海外市场进入模式的变化,这也可以成为未来所探究的一个方向。最后,可以通过企业对外直接投资进入模式选择是否成功来进一步加深探究这一命题。与此同时,企业对外直接投资经营绩效是评价企业投资成功与否的重要方式之一。在基于多角度探讨进入策略之后,可进一步研究制度距离对企业跨国投资经营绩效的影响,这将对回答中国OFDI企业为何投资规模渐增而投资回报率较低的问题具有重大意义。

猜你喜欢

环球时报(2022-11-16)2022-11-16 15:18:07

今日农业(2021年14期)2021-10-14 08:35:10

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

战略决策研究(2015年1期)2015-08-24 08:01:44

现代商贸工业(2015年1期)2015-01-20 00:32:59

留学(2014年21期)2014-05-03 06:54:24