财务会计目标理论文献综述

2019-11-12 09:08徐云霈张宸恺

财讯 2019年3期

徐云霈 张宸恺

摘要:目前,财务会计目标理论有两大观点:决策有用观和受托责任观。本文对有关财务会计目标相关文献进行搜集和梳理,为我国财务会计理论界和实务界的进一步发展和提高提供依据。

关键词:财务会计;会计目标;文献综述

一、引言

财务会计目标是构建财务会计概念框架的逻辑起点,在会计理论体系中占据着举足轻重的地位。由于财务会计目标的确定受到会计环境的影响,再加上我国市场经济环境的特殊性,使得深入进行会计目标的研究成为我国会计界理论研究的重点。因此,通过梳理国内外有关会计目标理论的相关文献,了解学习国外已有成果,借鉴其可用之处,对我国会计实务界和理论界都有着极其重要的现实意义。

二、国外的相关研究

(1)萌芽时期——财务会计目标的提出

受经济发展程度的影响,一些国外发达国家经济发展迅速,高度发展的经济同时也拉动着对会计理论知识体系的需求,因而国外对于财务会计目标理论的研究要早于我国。尽管没有确切的资料证实会计目标的概念最早是谁提出的,但西方早期的大量文献中已经出现了相关词汇。

这一时期的学者只是直接或间接的提到“会计目标”或“会计目的”等词眼,并未而对其内涵展开相关详尽地阐述,但已然成为会计目标研究的萌芽,为后来人们对会计目标的进一步研究埋下伏笔。

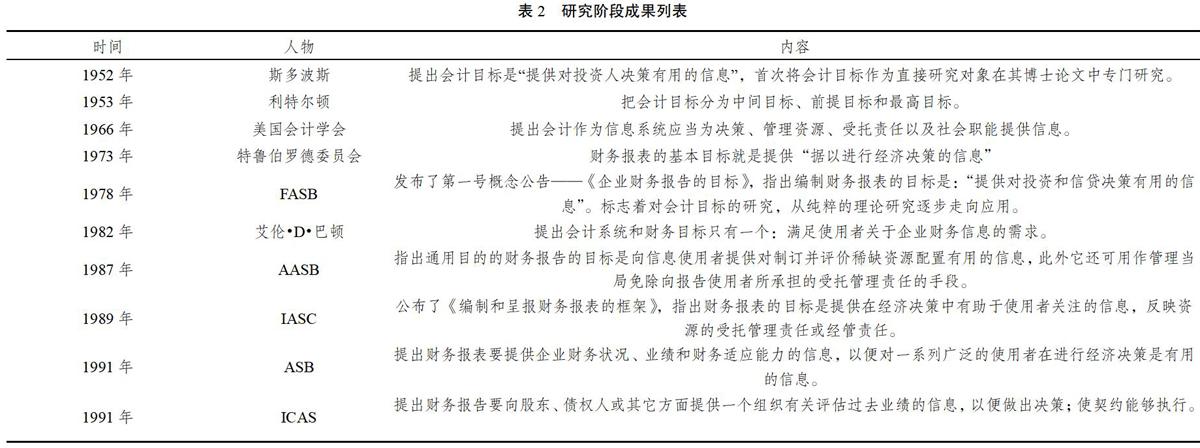

(2)研究阶段——财务会计目标内涵的探讨

这一时期学者开始将会计目标(目的)作为自接研究的对象。

(3)财务会计目标的三大代表性观点

在日趋深入的研究下,学者们的观点已然大致形成了三个流派:受托责任学派、决策有用学派和折中學派。

三、国内的相关研究

相比国外,我国关于财务会计目标的探索起步稍晚,进入20世纪90年代以后,随着会计基本准则和具体会计准则的找顶布,对会计目标的研究才达到高潮。国内学者主要观点还是围绕西方学者提出的受托责任观和决策有用观,依照我国的具体国情纷纷做出不同分析,换言之,我国学者主要研究财务会计目标的选定问题,当然,也有少部分学者提出了新观点。

可见,我国学者对财务会计目标的研究大多集中在对西方已有的受托责任观和决策有用观的选择定位问题L,从起初的以受托责任观为主的观点,逐步发展到两者非哑页的局面。

四、述评

通过文献梳理,我们不难发现,关于财务会计目标的研究大多围绕受托责任观和决策有用观展开。但两种观点都不尽全面,各有利弊,最直观的表现在于两种观点所依赖的计量基础的局限性,即历史成本计量和公允价值计量的局限性。因此,如何有层次、有轻重的将两者结合才是当前的主要难题。

参考文献

[1]葛家澎,刘峰.会计理论一关于财务会计概念结构的研究[M]中国财政经济出版社,2003.

[2]曹伟.会计准则导论[M]立信会计出版社,2005.

[3]《中国目标》课题组.对我国会计目标定位的思考[J]会计研究,2005.

[4]梁爽.会计目标与会计环境逻辑关系剖析[J]会计研究,2005.

[5]葛家澎,杜兴强.财务会计概念框架与会计准则问题研究[M]中国财政经济出版社,2005.

[6]周守华,肖再正.权益均衡论:关于财务会计目标的思考[J].会计研究,2005.

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

今日财富(2020年4期)2020-03-24

今日财富(2019年31期)2019-12-10

商情(2018年39期)2018-09-29

科学与财富(2016年15期)2016-11-24

科教导刊(2016年26期)2016-11-15

软件导刊(2016年9期)2016-11-07

消费导刊(2014年12期)2015-02-13