新增资本补充渠道对商业银行效益的影响

2019-11-11 10:58郭江山王澎涵

金融理论探索 2019年5期

郭江山 王澎涵

摘 要:基于2011—2017年30家商业银行的数据,运用双重差分法实证检验拓展资本补充渠道政策对于商业银行效益的影响。实证结果显示:与非上市银行相比,上市银行由于资本补充渠道的拓展,其净资产收益率提高。基于资本充足率视角的分组检验显示:与资本较充足银行组相比,资本较不充足的银行组受资本补充渠道拓展政策的影响更大。因此,应当大力发展中间业务,未上市银行需积极争取上市,以促进银行业的可持续发展。

关 键 词:资本监管;资本补充渠道;净资产收益率;商业银行;双重差分法

中图分类号:F830 文献标识码:A 文章编号:2096-2517(2019)05-0016-10

DOI:10.16620/j.cnki.jrjy.2019.05.003

一、引言

2008全球金融危机直接导致了国际监管制度《巴塞尔协议Ⅲ》的出台。结合我国实际情况, 中国银监会于2012年6月8日发布了《商业银行资本管理办法》, 于2013年1月1日正式实施。新资本监管规则的实施提升了对商业银行的资本要求。

部分学者对于监管新规的实施给我国商业银行带来的资本补充压力进行了分析。许争等(2015)认为监管新规对商业银行资本提出了更高的资本水平与资本质量要求,但目前我国商业银行存在资本结构较单一,资本补充来源较少,融资成本较高的问题[1]。张强等(2010)研究认为资本监管新规将大幅削减银行的盈利能力,银行资本金补充压力大为增加,应拓展商业银行资本金补充渠道来应对[2]。

而部分学者从监管新规对商业银行效益与资本压力的影响说明商业银行应改变经营模式。王应贵等(2019)认为银行监管趋于严格,商业银行盈利空间变窄,亟需改变盈利模式[3]。贺建清(2011)认为新监管规定使得商业银行在长期内面临资本补充压力,并促使银行转型[4]。

邱兆祥等(2016)认为我国商业银行由于资本补充工具发行渠道有限,面临着资本达不到监管指标的问题。但新增资本补充工具将有助于银行渡过转型艰难期[5]。

上述文献大多是研究《商业银行资本管理办法》实施对商业银行效益的影响,鲜有研究在资本严监管下拓展资本补充渠道对商业银行效益的影响。基于此,本文使用双重差分法考察2013年推出的《关于商业银行发行公司债券补充资本的指导意见》和《优先股试点管理办法》的政策效应,即拓展银行资本补充渠道对商业银行效益的影响。

二、制度背景

鉴于对2008年美国金融危机的反思以及《巴塞尔协议Ⅱ》的局限性,《巴塞尔协议Ⅲ》于2010年推出。为了顺应国际金融改革的大趋势,与国际监管接轨, 进一步提升我国商业银行抵御风险的能力,原中国银监会于2012年6月8日发布了《商业银行资本管理办法》,于2013年1月1日正式实施。主要内容有:(1)将最低资本充足率标准提升。将原有两个标准的資本充足率改为三个层面资本充足率,核心一级资本充足率不得低于5%, 一级资本充足率不得低于6%,资本充足率不得低于8%。(2)依据巴塞尔协议的内容,出台了储备资本和逆周期资本的要求,储备资本要求为2.5%,逆周期资本要求为0~2.5%。(3)系统性重要银行附加资本为1%。

由于我国直接融资市场不发达,企业融资的主要方式为银行信贷,对于商业银行贷款的依赖性较强。为了支持实体经济的持续增长,商业银行信贷规模需保持一定的增长速度以支持企业生产经营。 但贷款增长随之带来资本充足率分母的增大,从而导致资本充足率下降。

陆静(2011)研究发现,以总资本增长率与加权风险资产增长率分别为10%和20%的保守增长率估算了17家商业银行未来的资本缺口。 到2019年,预计缺口1为2.51万亿元,缺口2为7.06万亿元,而在2010年6月,这17家商业银行普通股权益仅有2.53万亿元, 约占当时中国银行业总规模的65%。以此规模推算,2019年中国银行业总体的资本缺口1为3.86万亿元, 缺口2为10.86万亿元。所以,新的资本监管标准将使商业银行走向资本“补血”之路[6]。

需要特别指出的是,即使不实行新的资本监管标准,商业银行也同样面临着信贷扩张带来的资本补充压力。由曦(2011)通过研究发现资本充足率标准的提高对于银行来说是一种倒逼机制,促进银行业从规模扩张的外延式发展模式走向质量扩张的内涵式增长之路,并提出了调整业务结构、强化管理、创新服务的建议。商业银行今后将不得不控制贷款增长速度,同时提高资本的内生性补充[7]。张琳等(2015)研究得出,由于资本补充困难,商业银行为提高资本缓冲而不得不降低信贷供给[8]。

在提高资本充足率水平和质量严监管要求下,2013年11月,证监会和原银监会联合发布《关于商业银行发行公司债券补充资本的指导意见》(以下简称《指导意见》),允许商业银行发行包含减记条款的公司债券补充资本, 发行主体范围包括在上海、深圳证券交易所上市的商业银行, 发行境外上市外资股的境内商业银行,申请在境内首次公开发行股票的在审商业银行。2013年12月,证监会发布《优先股试点管理办法》,对商业银行发行优先股做出特别的制度安排,为银行业补充核心一级资本和其他一级资本打开融资大门。

政策推出以来,许多上市银行已发行或计划发行公司债券补充二级资本。根据中国债券信息网和WIND数据库统计结果显示,2014年商业银行共发行减记型公司债券3448.5亿元,2015年共发行2698.64亿元。而自从2014年银行首次发行优先股以来,截至2017年年底,各大银行已累计发行4860亿元优先股。

由于资本缺口存在,提高最低资本充足率必然会限制贷款规模的增长速度。商业银行可以通过分母策略,即减少贷款规模增长速度以提升资本充足率,也可以通过分子策略,即提高资本或拓展资本来源提升资本充足率。《指导意见》《优先股试点管理办法》的推出给上市银行补充资本提供了良好的渠道。

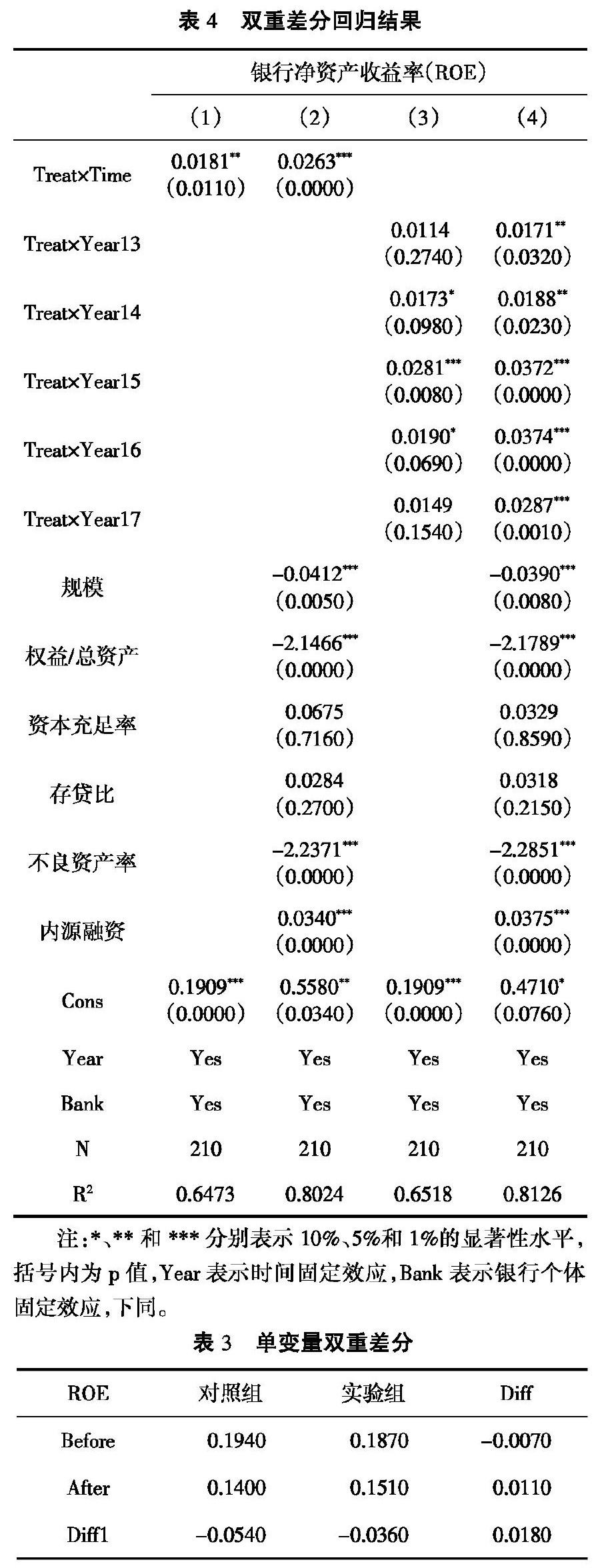

一般来说,2013年推出的拓展资本补充渠道政策对于不同资本充足率的银行有不同的效果。将2013年资本充足率的中位值作为划分资本充足率较多银行组与较少银行组的标准, 分组进行回归,结果如表8所示。

从表8可以看出,资本较充足银行组受政策冲击影响不大。无论是系数还是显著性,都小于资本较不充足的银行组。资本较充足的银行经营策略较稳健,本身资本较多,资本补充压力较小,贷款规模缩减较少,从而受到资本补充渠道拓展政策的影响较小。而资本较不充足的银行受到资本监管新规的影响较大。资本较少的非上市银行资本补充渠道来源较少,且面对着监管指标达标的压力,需要调整业务结构,缩减或减缓贷款规模,从而影响效益。而对于资本较少的上市银行,由于资本补充渠道的拓展,资本来源增加,资本较少的上市银行相对于非上市银行不需大量调整业务结构, 缩减贷款规模,存在缓释效应。所以,资本不充足上市银行效益相对于资本不充足非上市银行效益有显著的提升。异质性检验的动态趋势与上文回归结果一致。

(六)中介机制检验

前文研究表明,与对照组银行相比,资本补充渠道的拓展显著提升了实验组银行的净资产收益率。非上市银行由于补充资本渠道缺乏, 补充资本的分子策略渠道狭窄, 所以不得不依靠分母策略,以减少风险加权资产占总资产的比重。而拓展上市银行资本补充渠道政策的出台使得上市银行在补充资本的分子策略的渠道大大拓宽,在一定程度上缓解了上市银行补充资本的压力, 相对于非上市银行,上市银行风险加权资产占总资产的比重提高。为实证分析,做以下模型:

RISKit=β0+β1×Treati+β2×Timet+β3×Treati×Timet+

β4×Controlit+μi+λt+εit (2)

其中,RISKit代表商业银行风险加权资产占总资产的比重,风险加权资产是根据商业银行不同类别的资产、 依据风险的不同赋以不同的权重系数,再乘以相应资产,最后相加汇总而得出,是资本充足率的分母。对于固定的资本额,风险加权资产数额越多,资本充足率越低。风险加权资产数额越低,资本充足率越高。其他变量与前文所述一致。

从表9的实证结果上看,Treat×Time系数为正,说明拓展上市银行资本补充渠道后,上市银行相对于非上市银行风险加权资产占总资产的比重提高。从动态趋势看,2013年与2014年系数较大且显著, 表明拓展资本补充渠道具有“宣告效應”,即相对于非上市银行,上市银行在接收到拓宽资本补充渠道的政策信息后,会立即提高风险资产占总资产的比重。而对比表4的结果可以看出,银行净资产收益率的变化滞后于风险加权资产占总资产比重变动,滞后期数为一期到二期。上述结果表明拓展资本补充渠道的政策对于商业银行行为不存在滞后效应,银行会依据新规立即做出行动;而政策对商业银行净资产收益率存在滞后效应。

非上市银行资本补充渠道匮乏导致资本缺口的存在,其不得不采用分母策略,即减少风险加权资产占总资产的比重。由于贷款与投资资产作为风险加权资产的重要组成部分,风险加权资产占总资产比重下降导致资产的利息收入减少,进而影响非上市银行效益。而上市银行由于资本补充渠道的拓展增加了资本来源, 即资本充足率分子提高,资本合规压力较小,所以,上市银行风险资产比重相对于非上市银行风险资产比重上升。进而,上市银行的效益衡量指标净资产收益率(ROE)相对于非上市银行净资产收益率(ROE)显著提高。

五、结论与政策建议

(一)结论

在提高资本充足率的质量与水平的严监管大环境下,本文以2013年出台的《指导意见》《优先股试点管理办法》政策为基准,运用双重差分法实证考察了拓展商业银行资本补充渠道对于银行净资产收益率的影响。实证结果发现:(1)拓展商业银行资本补充渠道之后,相比于对照组(非上市)银行,实验组(上市)银行净资产收益率上升;(2)拓展商业银行资本补充渠道的政策效果在样本期内先上升后下降;(3)拓展商业银行资本补充渠道对于银行净资产收益率具有异质性,资本较不充足银行组的净资产收益率受资本补充渠道拓展政策的影响较大,而资本较充足银行组的净资产收益率对拓展资本补充渠道政策不敏感。

本文进一步运用传统商业银行经营管理理论考察了拓展资本补充渠道对银行净资产收益率影响的中介机制,揭示了“拓展资本补充渠道——风险加权资产/总资产——净资产收益率”这一传导机制。

(二)政策建议

1.非上市银行要积极谋取上市。现阶段非上市银行应积极谋取上市。一方面,资本严监管下,拓展资本补充渠道的政策对上市银行和非上市银行的影响存在着差别。在制度框架下,上市银行相对于非上市银行资本补充渠道更广,银行通过上市可以获得更多的政策红利。另一方面,上市意味着银行可以以资本市场作为有效的融资途径,通过向广大投资者公开发行股票募集资本, 对于商业银行可持续、高效益发展有重要的意义。

2.大力发展中间业务。现阶段,我国商业银行主要盈利模式仍然为存贷款利差。贷款作为风险权重较高的资产,其规模的扩张会提升风险加权资产占总资产的比重。 而随着资本监管标准的提高,银行传统存贷款利差模式中的盈利能力必然降低。目前, 我国商业银行中间业务收入占比仍然过低,而中间业务具有低资本消耗或完全不占用资本的优点。所以,为了达到资本监管要求的同时提升商业银行效益,应大力提升中间业务收入。在做好支付结算、代售、买卖外汇等传统中间业务的基础上,提升商业银行服务能力; 借助互联网技术的发展,提升信息技术在金融领域的应用,开发商业银行手机APP;拓展信息咨询、发展规划等顾问服务,提高手续费、佣金及代保管业务收入。总而言之,提升银行中间业务收入势在必行。

参考文献:

[1]许争,冯智清,郭红玉.资本监管新规下商业银行资本补充问题探析[J].经济体制改革,2015(2):188-193.

[2]张强,武次冰.资本监管新规对中国商业银行的影响[J].广东金融学院学报,2010,25(1):63-70.

[3]王应贵,沈子杰.我国商业银行盈利模式、脆弱性及创新模式探讨[J].新金融,2019(1):32-38.

[4]贺建清.“中国版巴塞尔协议Ⅲ”对银行业的影响分析[J].金融论坛,2011,16(8):25-32.

[5]邱兆祥,王丝雨.银行业系统性风险与资本补充行为研究——来自16家上市银行的证据[J].云南财经大学学报,2016,32(5):112-120.

[6]陆静.巴塞尔Ⅲ及其对中国银行业的影响[J].财经理论与实践,2011,32(3):2-7.

[7]由曦.资本新政倒逼 银行转型箭在弦上[N].第一财经日报,2011-05-05 .

[8]张琳,廉永辉.我国商业银行资本缓冲周期性研究——基于银行资本补充能力的视角[J].管理世界,2015(7):42-53.

[9]THAKOR A V.The Design of Financial Systems:An Over-view[J].Journal of Banking & Finance,1996,20(5):917-948.

[10]KISHAN R,OPIELA T P.Bank Size,Bank Capital,and the Bank Lending Channel[J].Journal of Money,Credit and Banking,2000,32(1):121-141.

[11]潘正彦.对我国银行业市场结构与市场绩效的实证分析[J].金融论坛,2004(6):40-44+63.

[12]鄭录军,曹廷求.我国商业银行效率及其影响因素的实证分析[J].金融研究,2005(1):91-101.

[13]张健华.我国商业银行效率研究的DEA方法及1997—2001年效率的实证分析[J].金融研究,2003(3):11-25.

Abstract: Based on the data of 30 commercial banks from 2011 to 2017, the difference-in-difference method is used to empirically test the impact of the capital supplement policy on the profitability of commercial banks. The empirical results show that compared with non-listed banks, listed banks have improved their return on net assets due to the expansion of capital replenishment. A group test based on the perspective of capital adequacy shows that bank groups with less capital than those with more capital are more affected by the expansion of capital replenishment channels. Therefore, the banking sector should develop their intermediate business, and unlisted banks should try to list so as to support sustainable development of the banking sector.

Key words: capital regulation; capital replenishment channel; return on equity; commercial banks; difference-in-difference method

(责任编辑、校对:龙会芳)

猜你喜欢

南方企业家(2018年10期)2018-02-22

小康(2017年28期)2017-10-13

股市动态分析(2016年30期)2016-08-15

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

领导文萃(2009年20期)2009-10-30

商情(2009年9期)2009-07-31

现代企业(2009年11期)2009-04-19

现代营销·经营版(2007年10期)2007-05-14