烟草大时代之合纵连横

2019-11-11 05:37胡凝

证券市场周刊 2019年39期

胡凝

“这世界上唯一确定的事就是不确定性。”这句很流行的谚语也同样适用于烟草行业。作为有史以来长期投资回报最高的行业,近两三年来却再次走到关键的十字路口。

两难

2009年,奥巴马治下的美国参众两院以绝对优势票数通过健康法案,授权食品与药品监管局(FDA)对烟草行业进行监管,经过数年准备,FDA终于开始下手整治,首先吹风将对调味香烟,和卷烟中的尼古丁含量进行限制,然后将监管范围扩大到电子烟与加热烟等新型烟草产品。

另一方面,传统卷烟也面临着存量烟民不断下滑、新崛起的电子烟和加热烟抡着小锄头不停挖墙脚的窘境。

如此情形下,市场对于业内公司基本面与消息面的风吹草动变得异常敏感,估值也严苛起来。四大烟草巨头,英美烟草、菲莫国际、奥驰亚与帝国烟草在过去两年中股价无一例外地大幅回撤,严重者已然腰斩。股价下跌几乎完全是由估值压缩造成的,并非业绩不佳。

我认为,电子烟/加热烟对烟草巨头们带来的冲击要远远大于监管趋严的影响。历史经验告诉我们,无论监管和舆论环境多么严苛,只要烟民们烟瘾不减,烟草公司就可以像希腊神湖中的大地之子安泰俄斯一样,从大地母亲中汲取力量。但是新型烟草们要效仿的却是将它们拔离地面的赫拉克勒斯。这才是真正的敌人。

新型烟草的獠牙

大型烟草巨头们自然也看得到这些,实际上许多新型烟草的研发都是由传统烟草公司主导的,从数十年前烟草业监管环境恶化时就已开始了。经过数十亿美元投入和失败品的不断尝试,近年终于出现了一些使用体验较好的产品,比如菲莫国际研发的“加热不燃烧烟”IQOS。

加热烟并非什么新概念,早在1988年,雷诺公司便推出了第一款加热不燃烧产品,但因为不好用而败走麦城。十年之后,行业老大菲利普·莫里斯公司也推出了一款加热烟Accord,在日本进行发售。但直至IQOS推出,加热煙才真正在行业中占据了一席之地。

加热烟的原理是把特别定制的卷烟用加热棒炙烤到300度左右,过滤后可以产生含有尼古丁的气雾。英国公共卫生报告称,这种方法产生的气雾安全性可能高于传统卷烟,但低于电子烟。而在近期屡见报端的,据传由电子烟导致的神秘肺病爆发后,大家发现加热烟相对电子烟至少有一个优点——由于它的烟丝是由烟草加入水和甘油重构的,所以无法用来吸食大麻与市面上的其他杂牌产品。

2014年,菲莫国际将IQOS引入日本,并在随后两年中将它介绍到日本全境,截至目前在日本大获成功,占据了当地烟草市场15%的市场份额,在韩国与俄罗斯市场也取得了不俗的成功。

另一个虎视眈眈的竞争者是电子烟,与加热烟一样,大型烟草集团对电子烟的研究也要追溯到上世纪60年代,但是最早的现代电子烟却是由中国人韩力在2003年发明的“如烟”,其设计原理是用超声波蒸发含有尼古丁的液体,产生可供吸食的烟雾。

不久,“如烟”被帝国集团收购并冷藏起来,电子烟市场也彻底进入战国时代,传统烟草巨头除菲莫国际外全部入场,目前市场上能见到的品牌超过500家,用来给烟油调味的香精则超过15000种,技术迭代也越来越快。从第一代的“类雪茄”,到现在最流行的使用豆荚烟弹的Juul面市,前后不过十年。

为什么说对于传统烟草业,电子烟的出现是一个远较政策风险更为严重的挑战?

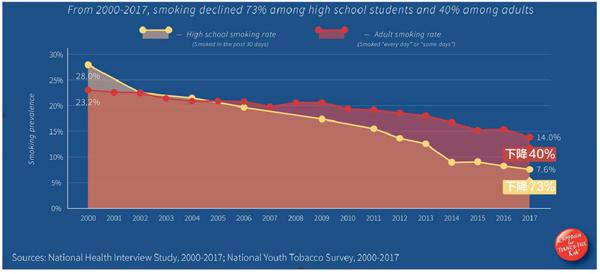

如图1所示,过去二十年中美国成人与高中生的吸烟人群都在下滑,但是高中及以下年轻人群的下滑幅度明显要快许多。原因何在?

图1:美国成人和高中生吸烟趋势(2000-2017年)

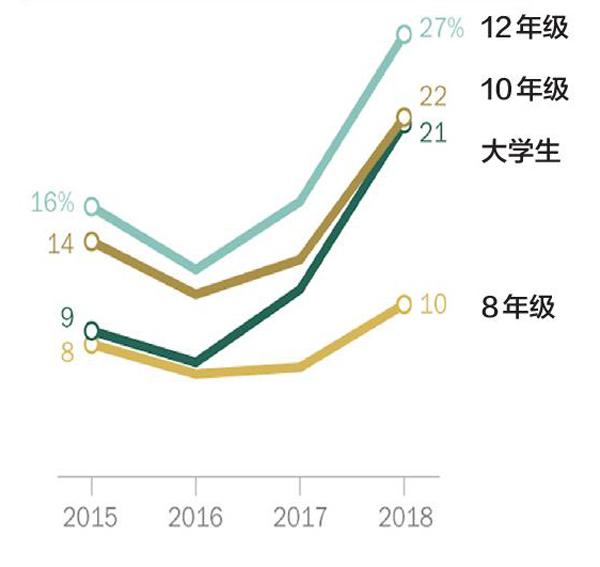

图2是过去30天内大学/中学生使用过电子烟的人群比例。从2008年电子烟正式出现在美国开始,这一比例从0%大幅增长到20%以上,远远高出美国的平均烟民比,并且仍在势不可挡的继续增长。

图2:大学生、中学生使用电子烟比例大增

当然,近年来呈现爆发式增长主要应归咎于2016年诞生的现象级的产品Juul。使用过电子烟的人应该都十分熟悉这个产品,它窄小细长,形似U盘,设计非常端庄精致。与其他电子烟公司不同的是,Juul使用自有专利的尼古丁盐来代替之前普遍通用的游离碱尼古丁,因此拥有更加逼真的击喉感。在面市后的三年中,Juul摧枯拉朽般击溃了几乎所有美国市面上所有同类竞争对手,包括老大哥奥驰亚旗下的竞品MarkTen,市场占有率一度接近80%。

奥驰亚的生意经

西方有句谚语,“如果无法打败它,那便收买它。”

奥驰亚一向是这句话不折不扣的践行者,自从发现靠自己的产品无法击败Juul,便开始挥舞着支票簿诱惑对手出售股权。在监管不断加压的情形下,这个策略终于收到成效。2018年底奥驰亚拿下Juul35%的股权,但是付出了惊人的代价——128亿美元,估值为市销率12倍。

许多奥驰亚股东对这起收购极为不满,选择用脚投票,导致公司股价在2019年一度跌逾15%, 远远跑输体量相近的菲莫国际和英美烟草。

在烟草业中进行横向估值比较,菲莫国际过去12个月平均市盈率约为18倍,明显高于奥驰亚的11.5倍和英美烟草的12倍。菲莫国际的估值溢价很好理解,主要是因为目标市场高度分散化,专注于加热烟也使自己免于受到近期电子烟负面健康新闻的影响。英美烟草的困境主要因为并购美国雷诺后负债累累,需要时间消化。

而对于奥驰亚来说,更多则是因市场过于集中和恶劣的舆论环境——大手笔并购的Juul公司成为监管与舆论的首选攻击目标,股东担心这部分商誉存在大幅减值风险。

财务指标显示,2018年奥驰亚长期债务/息税摊销前利润的比例由之前1倍出头迅速飙升到当前的2.6倍,仍然好于英美烟草的4.37倍和菲莫国际的2.7倍,但其对加拿大大麻公司Cronos与Juul的投资基本都属于战略收购,并不能立刻增加现金流回报。若未来这两笔投资产生商誉减值,便可能遭遇评级机构降级、融资成本提升等一系列连锁反应。

除去上述债务的负面影响,还有几个基本面层面的潜在风险。一是公司的无形资产和商誉合计达到175亿美元。二是库存在过去两年中出现了个位数上涨,2019年经过提价后有一定缩减,需要继续观察。三是虽然养老基金充足率在90%以上,过去两年公司利用百威并购米勒啤酒收到的一次性款项以及特朗普法案的退税收入对养老金进行大额补足。目前并不构成风险,但养老金计划的存在对于任何公司来说都是一项债务负担。

不过,相比较之下,我仍然认为,奥驰亚是烟草巨头中的最优选择。一个重要原因是管理层卓越的过往纪录。奥驰亚的前身是菲利普·莫里斯公司,主营并不只有烟草。上世纪70-80年代,由于烟草行业的不确定性增加,菲莫公司陆续收购了米勒啤酒、通用食品、卡夫食品,成为一个集合了食品、酒精与卷烟的巨型综合集团。2003年公司更名为奥驰亚,并在之后的几年里陆续分拆出卡夫食品和卷烟国际业务。如果你在1970年购买一万美元的菲利普·莫里斯公司股份,今天你将拥有奥驰亚、菲莫国际、卡夫和蒙德里兹四家公司的股份,合计上涨幅度超出3500倍。

事实表明,自70年代起菲利普·莫里斯已不止一次证明了自己在并购于股东利益最大化方面的卓越能力。数次购入和拆出的时机都把握得十分精准。当然,新任CEO仍需证明自己,但在现有董事会的监督下我愿意给予一段时间观察。

另一个证据,自从2008年奥驰亚与菲莫国际分家之后完成了分拆时的业绩承诺,过去十年复合利润增长率超过8%,营业利润率则从五年前的33%左右大幅提升到40%,超额完成目标。而菲莫国际却未能履行自己当年的承诺,营收增长浮动在正20%和负10%之间,平均年度增长率也未能超过5%,远远不如奥驰亚来得稳定。

最终使我做出决定的是公司配置均衡的弹药库。

奥驰亚几乎在每个参与的细分类目都拥有行业排名第一的产品,比如传统卷烟和雪茄市场占有率接近50%的万宝路、B&M、国会;占据尼古丁口香糖市场30%以上份额的哥本哈根及新购入的可以在国际市场销售的On!; 加热烟领军产品IQOS的美国市场专项销售许可;外加垄断美国电子烟市场80%以上的Juul少数股权。另外公司还持有大型红酒生产商Ste Michelle和全球啤酒公司老大百威英博10%股权与龙头大麻生产商Cronos多数股权。

既有现金奶牛,也有面向未来的潜力产品。均衡的产品组合将帮助公司在面对未来市场变化与竞争时可以占据地利优势。经过一系列调整,奥驰亚似乎在转型为一家运营各种成癮性产品的投资基金,而非传统意义的卷烟制造商。

目前美国烟草市场除奥驰亚外基本只有两个玩家:英美烟草(市占率约40%)和帝国品牌(市占率约14%),两家竞争对手在转型方面均大幅落后。例如,五个月前奥驰亚联手菲莫国际取得了FDA对IQOS的销售许可,整个申请过程长达两年,前后递交材料数百万页,而其他对手却尚未开始申请流程,这意味着在加热烟领域奥驰亚已拿到至少两年的先发优势。

电子烟的情况也十分类似。最近伴随着神秘肺病疑云加剧,FDA将对行业从严监管,野蛮生长将成为历史。更严格的监管对龙头公司短期利空,长期来看却无疑是好事。寒冬来临之际,只有龙头公司有足够资本熬过冬天。在苛刻的监管规则落地后,也只有龙头公司才能攫取更多的市场份额。届时无序竞争大幅减少,公司将联手政府收割市场红利。

因此,虽然市场目前关注点仍然在于收购Juul的股权是否溢价过高,这个因素却已相当程度地反映在估值当中,而品牌优化带来的潜在好处却几乎完全被忽视。

近期另有一件大事,便是奥驰亚与菲莫国际在分家十年后的复合谈判。客观来讲,合并对两家公司利大于弊。首先对比两家公司的卷烟生产成本,奥驰亚由于体量原因,成本大幅高于菲莫国际,两家合并后存在进一步降本节效的空间;其次,合并后的公司在融资时能够拥有更大的话语权;最后,菲莫国际也可以帮助Juul迅速打开海外市场渠道,补足自己在电子烟方面的空白短板。更有一个十分大胆的想法,未来适当时合并后的公司可以把新型烟草产品如IQOS和Juul打包成一家垄断新型烟草的独立公司分拆出去,无疑可以获得更好的市场价格。

当然,随着合并谈判因条件不成熟而终止,以上种种推断都已转头成空,但我仍然期待着在未来的某个时点可以重启并购。

展望

也许很多人会有疑问,作为典型的价值投资型标的,伯克希尔·哈撒韦的持仓中为何没有烟草公司?其实三十年前在《大门口的野蛮人》一书中,便记载了巴菲特对烟草公司的看法,“为什么我喜欢卷烟业务?因为它是那种花一分钱生产,用一美元的价格出售,会上瘾,而且品牌忠诚度也很高。”

80年代末,巴菲特持股的所罗门兄弟杠杆收购烟草公司RJR时,曾邀请巴菲特参与交易。巴菲特婉拒了,但仍然选择持有所罗门公司股权来间接参与收购。他坦言道:“我足够有钱,不需要拥有烟草公司而招致公众注意。”

换一个角度解读,如果巴菲特并不足够富有,也没那么引人注意,那么他很有可能会认真考虑这个品种。另一些比较低调的价投大师就拥有烟草公司的长期头寸,比如托马斯·卢梭(Tom. Russo)。

作为一个现金流非常稳定的公司,按照管理层给出的指引,可以预期奥驰亚的传统卷烟部门出货量继续以5%-6%的速度下滑,但是负面影响应该可以在未来五年内继续被提价与成本优化所覆盖。无烟产品和酒精部门虽然体量较小,但仍然将以合计接近两位数的速度增长。公司整体按照指引下限利润增幅4%计算,如果估值仍是11-12倍不变,那么股息再投入后保守预期年化收益率应可维持在11%-12%左右。

会有超额收益吗?或许经过整顿后的Juul可以联手IQOS挤压竞争对手的市场份额。万事皆有可能。

声明:本文仅代表作者个人观点;作者声明:本人持有MO

猜你喜欢

环球时报(2020-12-24)2020-12-24

人物画报(2020年22期)2020-03-09

恋爱婚姻家庭·青春(2019年11期)2019-12-11

速读·上旬(2019年12期)2019-09-10

商场现代化(2019年12期)2019-09-05

中国防伪报道(2018年1期)2018-05-14

商界评论(2016年4期)2016-04-20

老区建设(2015年21期)2015-12-19

新民周刊(2014年22期)2014-06-24