制度成本与绩效:中国近代竞争性货币发行的经济学分析

2019-11-11 04:03康金莉

安徽师范大学学报 2019年5期

关键词:通货膨胀

康金莉

关键词: 货币史;垄断发行;自由发行;通货膨胀

摘 要: 19世纪末期至法币改革以前,中国处于多元货币发行与流通体制时期,表现为货币的自由发行与多元流通,货币发行与流通情况主要依靠市场选择,形成一种竞争性货币制度。运用制度经济学理论,对近代中国竞争性货币发行的制度成本与绩效进行实证研究,发现竞争性货币制度下,同样不能避免货币失信,货币滥发,不能解决通货膨胀等货币现象。不惟如此,竞争性货币制度同时具有引发持币风险与投机,增加交易费用,增加市场不确定因素等弊端。

中图分类号: F129 文献标志码: A 文章编号: 1001

Key words: history of Chinese currency; monopoly of currency issuance; free issuance; inflation

Abstract: From the late 19th century to legal money reformation, China was in a multicurrency system with free monetary issuance and multicurrency circulation. The issurance and circulation of currency was mainly decided by market, and that formed a competitive currency system. This paper made an empirical research to the cost and performance of competitive currency system with the institutional economics. The results demonstrate that competitive currency faied to eliminate currency discredit, overissurance and insolvable inflation. Besides that, competitive currency has many disadvantages, such as increasing the risk of holding currency and investment, transaction costs and market uncertainty, etc.

经济史研究的价值之一,是通过对史实的考察,为经济学理论提供实际证据,以达到证实或证伪的目的。哈耶克基于西方政府垄断货币发行的历史,得出通货膨胀根源在于政府垄断发行,由此提出货币自由发行的设想。本文对中国近代货币自由铸造与发行历史进行实证研究,分析其制度成本与制度绩效,为哈耶克基于想象的竞争性货币体系提供现实例证。本文通过对中国近代竞争性货币发行考察后认为,竞争性货币发行体制下,通货膨胀问题依然存在,而且因货币比价频繁波动,货币流通区域性等问题,引发交易高昂,货币投机等负面效果。

一、哈耶克对竞争性货币发行的期待

《货币的非国家化》为诺贝尔经济学奖获得者,英国经济学家哈耶克的晚年著作,其核心论点为:只有废除各国政府对其货币创造的垄断才能实现价格水平稳定。哈耶克对国家垄断发行货币的批判集中于两个方面:第一,不论铸币时代还是纸币时代,政府垄断货币发行的历史就是一部通货膨胀的历史,因而通货膨胀基本可以确定是政府制造。铸币时代,政府會利用垄断性政治权力,降低货币成色,从中牟利;信用货币时代,更是利用纸币的低成本,为政府自身或是为了经济发展需要滥发纸币。第二,人们对“法币”的迷信限制了自己的思维,而“法币”只不过是一种强迫人们接受的支付手段,在某种情势下,法币会成为加剧交易不确定性的因素。基于此,哈耶克对私人竞争性货币发行充满期待,在他看来,私人货币发行可以克服政府发行的弊端。首先,私人货币赖以生存的基础是社会公众的信任。私人企业为保持信誉,会自觉保持货币成色,约束货币发行数量,哈耶克认为,对丧失信誉的恐惧“将能提供一种比任何政府垄断所能提供的更强大的保险机制”,[1]52从而保持货币币值稳定。其次,新闻媒体和货币交易所提供外部监督,将使得约束机制更加完善。哈耶克的货币自由发行理论主要建立在对西欧货币发行历史考察的基础上。从罗马帝国时起直至现在,欧洲货币发行始终处于国家垄断之下,2000多年时间里,一直受通货膨胀的困扰。对于真正的货币自由发行,正如其本人所说,“而对于这种垄断如果被废除、货币敞开由私人机构供应、也即供应不同的货币时,会出现什么样的情形,对此,我们也无法找到一个现成的答案。”[1]25

由于没有现实的经验借鉴,其关于货币竞争发行与流通理论只能处于经济学推理或空想状态。与西方不同,中国从有金属货币之时起,就已经有了自由铸造货币的历史。近代以来,直至1935年法币改革以前,中国又经历了长达半个世纪的货币竞争发行与流通。对中国货币自由发行的历史,哈耶克本人应当有所耳闻,并借助荷兰学者的评论来对中国近代货币流通做出肯定与赞扬,“正因为它不是法币,因为它跟国家没有关系,因而才被人们普遍地作为货币所接受”。[1]39这种评论,表明其对中国近代货币流通显然没有深入了解。哈耶克对货币自由发行的期待,是为本文研究的起点,即对近代中国货币自由发行进行实证研究,为其理论提供现实例证。

二、中国近代的货币竞争性发行

中国自19世纪后半期至1935年法币改革完成以前,无论金属货币抑或纸制钞券,基本属于竞争性货币发行。尤其19世纪末期以后,随着货币体系混乱程度加重,中国货币的竞争性发行达到极致,可为货币竞争性发行问题的讨论提供全面充分的实证基础。

(一)中国近代货币体系多元化特性

近代以后,中国逐渐形成多元货币发行体系。各类货币市场流通主要取决于货币信誉、公众认可度,属于竞争性货币体系。从发行主体看,有外资银行、国家银行、地方银行、商业银行及其他民间金融机构等多种类型。从货币种类看,有银两、银元、铜元、纸币。各种货币又有不同种类,单以银两看,不同地区银两平砝、成色均有较大差异,全国流通银两不下上百种。20世纪初期以前,银元为各省铸造,全国有几十种之多,另有各种外国银元。从纸币种类言之,有银两(俗称银票)、银元票(俗称大洋票)、钱票、铜元票之分。钞券价值随金融货币浮动,因各地区铸币成色、重量不同,各种银两票、银元票等纸币相互又不等值,互相兑换时则需贴水,货币市场频繁波动。

19世纪70年代以后,西方银行在未经中国政府允许的情况下,非法发行纸币,先后在华发行纸币的外商银行及中外合资银行共有21家。[2]1908年,清政府度支部颁布《大清银行则例》《银行通行则例》等新式金融法规,从法律角度确定金融机构的钞票发行权。且将银号、票商、钱庄以及各省所设立的官银号、官钱局,均纳入银行范围。[3]1044、1048据此规定,所有经营存贷款业务的新旧金融机构均可拥有纸币发行权。虽然清政府旋即公布《通用银钱票暂行章程》与《兑换纸币则例》,试图由大清银行统一纸币发行,但因其于当年即被推翻,此两部法规并未实行。北京政府时期,发行纸币的华资商业银行最多时达30多家。19世纪20年代,货币市场中开始推行领用券制度,后设立之商业银行大多未再发行钞票。尽管如此,到1927年前,经中央政府授予发行权的华资与中外合资商业银行仍有27家。华资银行中除国家及商业银行之外,各省均设有省地行及官银钱号,受控于地方政府,发行区域性货币。至法币改革以前,拥有货币发行权的省地方银行及官银钱号达22家。此外,中国传统民间金融机构如票号、钱庄、银钱号等,长期发行庄票、银钱票等流通票据,实际起到纸币流通的作用。除金融机构外,普通商号、工矿企业、同业公会组织等各种机构,亦有钞票发行,虽然规模较小,但在流通区域形成一定影响。以东北地区为例,1916年辽阳有39家商号发行纸币金额46 96625元;岫岩有两家商号发行纸币23 760张;庄河有商号88家发行。张作霖名下的黑山八道壕煤矿曾于1922年印发奉天矿务局票,名为工人便利券,流通于黑山北镇一带。1925年,绥远商会发行的救济券和善后流通券开始流通。1929年,绥远遭受旱灾,归绥商会为赈灾亦曾发行救济券。[4]162

(二)中国近代金属货币发行信誉的考察

哈耶克认为,铸币时代,政府会利用垄断铸币发行权力,降低货币成色,从中牟利。考察中国白银货币历史则可发现,这一现象在民间自由铸造体系下依然存在。中国自明清银两成为主要流通货币以后,允许民间私设银炉,铸造银锭,为市场流通主要用银。近代以后,民间私铸现象得以延续。私铸银匠往往勾结官吏,在银锭中搀假,导致银两质量低劣,扰乱商品流通。清代实行货币税制,缴纳捐税必须以足银交纳,因此,百姓缴纳捐税时,必须要将手中存银回炉重铸,这又给私炉牟利机会。银炉在收银熔铸时,往往利用商民缺乏专业知识,故意低估银两成色,往往每两要少估2-3分,即20-30%的比例,另外再另收熔铸费用,商民深受其害。[5]为制止不法行为,政府曾通过同业互保制度加以约束,这种做法一定时期内有效,但一遇社会动荡即行失效,又恢复到肆意搀假的混乱状态。天津商会曾称,“职道查从前天津各炉房,向皆取具同业保结,请领职关谕帖,是以不敢倾镕低银。自庚子以后,开贸者均未遵领,无所钳制,贪利搀伪,日甚一日。”[6]383为保证银两质量,重庆等地还曾试行改铸制,即外地银流通到本地,必须经过本地银炉改铸,本地铸银质量由同业公会负责监督。但当行规松弛时,银炉往往不遵守规定,即便有行业公会存在,亦不能完全防止上述现象。造成的结果,是各地银锭实际分量都普遍低于其标价。如湖南长沙的铅丝银,1884年后,商品交易需求日增,银炉业见有利可图,开始减低成色,加入铜、铅,甚至混入泥土,使铅丝银的成色日益减低。1884年成色在九四至九五之间,而至1885年至1889年骤降至八四,至1894年进一步降至七成,1899年又降至五成,1899年之后则仅余三成。由于质量过于低劣,于1904年被禁止铸造。银两质量日益低落,信誉日渐丧失。民国初期,银元流通日广,商业流通中逐渐废弃了银两支付方式,改以银元交易,银炉大多歇业,公估局自行结束。由此可以看出,中国银两制度于清末民初走向终结,虽有币制改革,银元驱逐等外在因素,但长期民间私铸形成的信誉低下,成色低劣,流通混乱等,乃为其终结的内因,亦是关键因素。

(三)中国近代竞争性纸币发行准备考察

近代以来,由于政局混乱、政权式微,中国纸币发行基本处于无政府状态。20世纪初期以后,各金融及商业机构、社会团体均可自由发行各种票券,流通于全国或地方市场,以致难以对货币进行准确界定。鉴于近代纸币极端紊乱,大量票券仅在极小地区或行业通用,本文仅对近代正规金融机构所发钞券进行论述。

清末民初,正式以银行命名,经营存贷款业务的金融机构按性质可分为四类,即国家银行、地方银行、商业银行与外国银行。近代中国纸币为可兑换银行券,持币人可随时向银行要求兑换现银。为防止钞券滥发,历届政府均曾制定纸币管理条例,强调商业银行十足准备发行。1913年4月,北京政府颁布《商业银行条例》,要求现金准备为25%;1916年《取缔纸币条例》将准备金提高至五成现金,其余五成“公债票及确实之商业证券”作为保证准备。(《取缔纸币条例》第4条,中国第二历史档案馆,中国人民银行江苏省分行等合编:《中华民国金融法规档案资料选编》上册,档案出版社1989年版,第93页。)1920年北京政府币制局颁布之《修正取缔纸币条例》,进一步将现金准备提高至六成,保证四成。(《修正取缔纸币条例》第7条,《中华民国金融法规档案资料选编》上册,档案出版社1989年版,第112页。)但由于政权式微,各种管理条例并未对银行形成实际约束,纸币发行全靠银行自律。由于允许自由兑现,不足准备或无准备的纸币滥发,会形成挤兑,降低银行信用,甚至引发银行倒闭,因此纸币自由兑换制度成为纸币发行信用与数量的实际约束机制。社会公众自由选择信用较高、无风险的纸币。此种发行制度下,不论国家银行、地方银行抑或商业银行,均不具有强迫社会公众接受其钞票的特权。商办银行为巩固信誉,大多均能够做到准备充足,尤其在发行初期,为顺利推广钞票流通,非常注重现金准备,如四行准备库在发行初期曾以100%现金准备,至1927年五年之内,现金准备比率始终在96%以上。随着市场影响扩大,现金准备比例下降,保證准备比例上升,但基本能够保证六成现金、四成保证。1931年以后,政府加强发行准备监管,现金准备比例更有上升趋势。

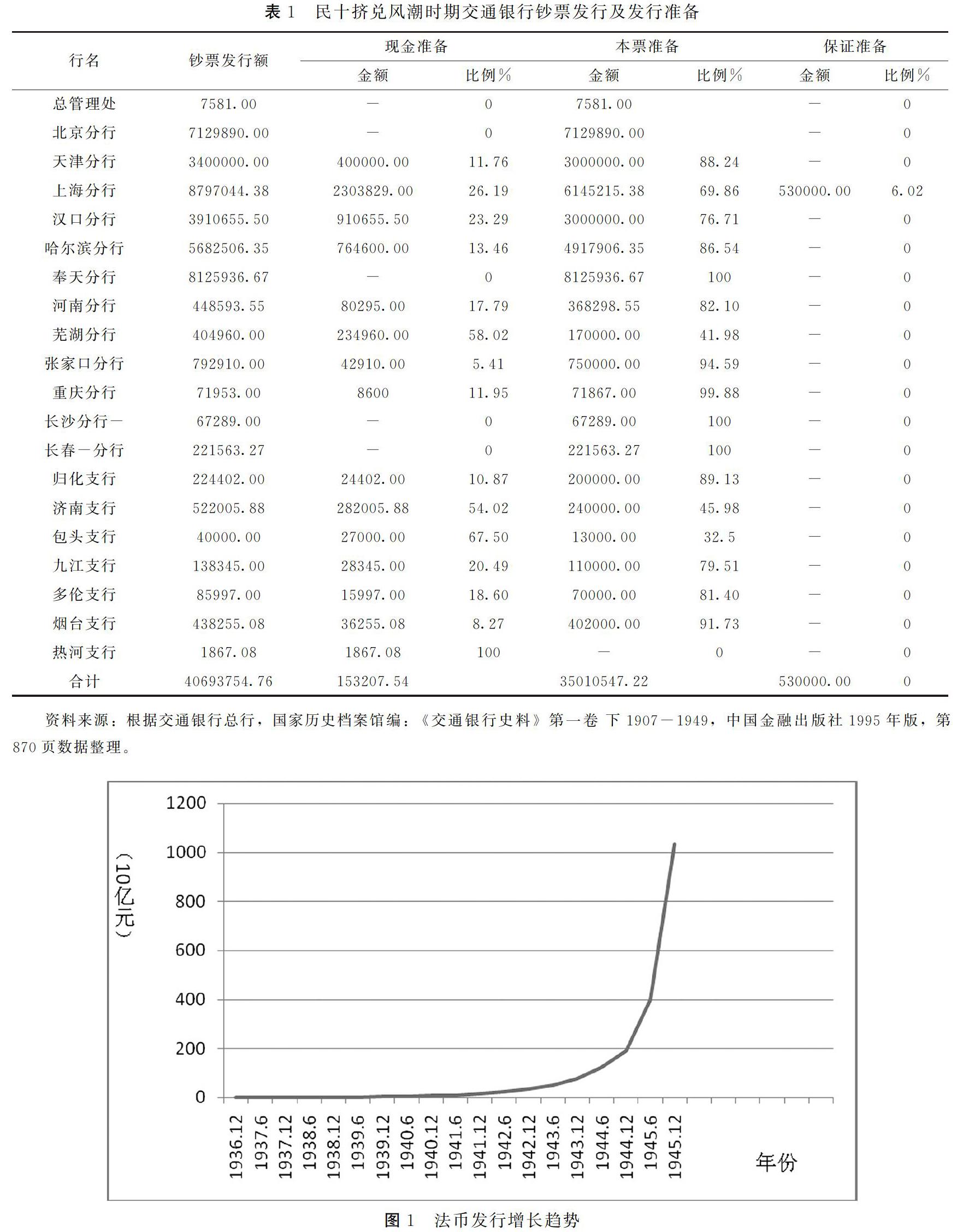

国家银行虽享有经理国库等特权,但在纸币发行方面,亦主要依赖市场信用,经济稳定时期,均能做到十足准备发行。如清末大清银行除个别时期外,现金准备率均在60%以上,有时甚至达到100%的现金准备。[7]163165民国以后,作为国家银行的中国银行钞券发行曾采用十足或加成现金准备。1913年中国银行《兑换券条例草案》第二条规定,“中国银行得以国债票、国库券、其他有价证券或商业上通用票据经财政部认为确实者,为保证准备,发行兑换券一万万元。其余发行额统须以国币及通用银元,生金银为现款准备,现款准备未满一万万元时,其用保证准备所发之券额,不得逾发行总额三分之二。中国银行遇市面紧迫时,得详请财政部核准,于前两项保证准备定额外用额外保证准备增发兑换券。”[8]917交通银行清末成立,初期钞券发行额度50万元以内全部以现银准备,50万元以上五成现金准备,另外五成可以债券等充作保证准备。但当时债券数量极少,实际仍实行十足现金准备。[9]8661922年交通银行改组以后,发行准备定为现金六成,有价证券四成,再交二成现金作为额外准备。国家银行由于受政府箝制,在紧急情况下,不排除为政府或军队垫款,准备发行不足情况,如中交两行先后于1915年和1921年为北洋政府垫款,以低准备甚至无现金准备发行,(详见表1)导致钞票滥发,引发挤兑风潮,纸币信誉受损。

外商银行在华发行纸币不受中国政府法规限制,但受到其本国政府的严密监视,准备反较华资银行更为充足,信誉亦在华资银行钞票之上。在华发行纸币规模较大者,为英国两家发钞银行:麦加利与汇丰,此两行发行准备均遵照英国海外银行发行成例,发行额以资本额为限。汇丰银行注册资本2000万元,此亦为其纸币发行限额。麦加利银行资本800万元,发行额度即以此为标准。发行准备应至少为发行额的2/3,准备形式为硬币或有价证券,存于皇事代办所。[10]269超过2000万元以上的纸币发行,须有十足之硬币或生金银做准备,并存储于香港政府国库。[10]270其他国家银行准备亦较充足。台湾银行纸币发行历年均能坚持十足准备,且现金准备多保持在60%以上。朝鲜银行自1909年发行日本金圆纸币,现金准备规定为与发行额相等的金币、生金银及日本银行纸币,额外发行须以政府公债、证券及商业票据担保。[2]128

近代发钞银行中,准备状况最差,信用最低者,当属各省地方银行。清末以后,各省官银钱行号已开始滥发纸币。民国初期,官银钱号改组为省银行。因中央政权式微,各省政权多为军人把持,因财政困难,都以省银行为财政外库,以发行纸币为筹款工具,任意滥发,依靠行政特权与武力,强迫在省内流通。此时期地方银行所发纸币,除直隶、山东少数省份能保持较好信誉,准备较为充足之外,大部分省份均作准备不足甚至无准备发行,且依财政军事需要,无限制增发,并强迫进入市场流通,导致币价跌落,物价飞涨,多沦为废纸。对滥币的处理,部分省份被迫收回,如东三省官银号、吉林永衡官银钱号、河南豫泉官银钱局、陕西秦丰银行等。但有的省份,情况恶化到不可收拾,连收兑都无法做到,只能停止兑现,由商民承受损失。如江西民国银行,自1912年发生战争,为筹措军费,过量发行纸币,致使币值跌落,市价跌至七折。该行遂进行整理,于1915年发行币制公债400万元,予以收兑旧币。但因经费不足,1919年以后停止收兑,所发纸币沦为废纸。江西银行亦关闭清理。后江西省又在1921年以后成立江西地方银行,不久又因纸币滥发,于1926年倒闭。此种现象,在其他省份如湖南、广东、四川等省均有发生。

(四)中国近代纸币发行数量及发行约束

受到发行准备约束,以及保持信用需要,1935年法币改革之前,国家与商业银行纸币发行数量保持平稳增长。法币改革以后,政府取消其他商业银行纸币发行权,白银收归国有,由中央、中国、交通和中国农业银行四家国家银行发行不兑现信用纸币,纸币发行数量迅速增加。

自1935年11月法币改革开始至1937年6月,法币发行额从约5亿元增至14亿元,超过以往各个时期。但法币增发不等于滥发,事实上,至1937年6月之前,中国物价指数不仅没有上升,反有所回落。之后一直到1942年,物价都比较平稳。1942年以后,因抗战耗资巨大,财政赤字严重,政府不得已增发纸币,形成恶性通货膨胀。

按照哈耶克的货币非国家化理论,竞争性货币发行的最大好处,乃在于发钞银行为维持信用,可以自觉保持十足准备,约束信用货币的发行数量。通过对近代中国商业银行竞争性纸币发行准备与数量的考察,似乎可印证此观点,即在竞争发行时期,国家与商业银行为保证信誉,均能做到充足准备,发行数量平稳。但仔细分析就会发现,这只是问题的表面。形成上述状况的原因,乃在于1935年的法币改革同时完成了两种制度变革,一为取消普通商业银行纸币发行权,由国家银行垄断发行;二为取消现金准备,发行不兑现信用纸币。而第二项变革,即不兑现信用发行,乃为形成上述状况的关键原因。法币改革之前,由于持币人对纸币安全的理性选择,国家银行难以凭借特殊身份进行货币超发。一旦超发,则会引发严重后果,给银行信誉形成毁灭性损害,京钞停兑风潮可为此提供明证。中交两行受政府箝制,曾进行不足准备发行,引发两次停兑风潮。第一次停兑风潮发生于1916年。中交两行作为国家银行,代理国库。因北京政府财政困难,两行在袁世凯胁迫之下,多次为政府垫款。为弥补亏空,北洋政府密谋发行不兌现纸币,消息传出,即刻引发中交两行挤兑。北洋政府为应付挤兑,下令中交两行停止兑付现银。此令一出,市场混乱,中交两行纸币迅速贬值,物价飞涨。中交两行纸币或遭拒收,或打折使用,最低时曾跌到五折或四折。中国银行被迫于1916年11月恢复兑现,交通银行则迟至1921年才恢复兑现。风潮过后,两行信誉大受影响。“自中交钞券停兑以后,两行信用大减,通货缺少,金融阻滞,银钱行号竟以京钞投机为业,—不为正当之放款,以致利率抬高,商民受困,至薪资之以京钞支付者,所受痛苦为尤甚。”[8]980尤其是交通银行,陷于长期业务不振泥潭,存款增长幅度仅为10%,最多不超过20%。国家银行尚且如此,普通商业银行则难免灭顶之灾。这意味着,法币改革之前,中国纸币发行数量增长缓慢的原因,除去商业银行维持商誉需要之外,更主要在于对挤兑风潮的恐惧。如果银行进行不足准备发行,会引发持币人争相兑换现银事件,这成为近代中国银行危机的最主要原因。由此可知,法币改革之前,对货币发行数量起到关键约束作用的,乃为现银兑换机制,而非单纯的竞争性发行机制。反过来可以推论,若无现银兑换机制约束,实行不兑现的信用纸币发行机制,则法币改革之前的竞争性纸币发行则为另外一种情况。

三、中国近代货币竞争性发行制度绩效与交易费用分析

通过对近代货币自由发行准备与数量的考察可知,19世纪末期以后,近代化新式金融机构发行可兑换纸币,虽然多数银行能够维持信用,控制发行数量,但显然并非竞争性发行机制的功劳,而主要是受到了可兑现机制的制约。尽管如此,由于社会公众心理的脆弱性,货币流通的区域性等其他原因,货币自由发行制度仍存在多种弊端,引发货币体系不稳定,高昂的交易费用,最主要的是,通货膨胀在近代货币自由发行时期从未得到真正根治。

(一)挤兑风潮——近代竞争性货币发行的脆弱性

由上分析可知,货币可兑换与挤兑风险成为近代金融机构十足发行准备与控制发行数量的自动约束机制。鉴于挤兑风潮所引发的严重后果,近代中国金融机构均能遵循谨慎发行原则。尽管如此,由于社会公众心理的脆弱性,挤兑风潮仍频繁发生,成为竞争性发行制度不可避免的痼疾。

近代中国挤兑风潮特点主要有:第一,发生次数频繁。仅就表2所列,20世纪前30年,即有15次之多,约平均2年一次。而清末时期爆发次数较少,是因为此时期中国商业银行尚未发展。若以中国商业银行大发展时期,即1920年以后时间段看,则13年之内发生14次,几乎每年都有挤兑事件发生。第二,集中爆发。挤兑风潮往往在特定时间、特定地区集中发生,这体现了社会公众心理的脆弱性,往往一家银行发生挤兑,即刻会引发市场恐慌,牵连市面。第三,发生原因复杂,准备不充足为主要原因。理论上讲,社会公众之所以对所持钞券进行兑现,主要为担心发钞行准备不足。事实亦是如此,不足准备甚或无准备发行,始终为近代中国银行业挤兑事件发生的主要原因,即便是国家银行亦不能幸免。除此之外,其他所有可能引发银行危机的因素,如战事、金融市场动荡等均可能成为挤兑风潮的导火索。此外,银行临时资金困难,甚到谣言等亦会引发挤兑事件。这体现了金融市场的脆弱性。第四,后果严重。上述所列风潮事件中,除中央银行因谣言引发挤兑,准备充足而迅速平息之外,其他几乎所有挤兑事件,都引发停兑、歇业、银行信誉下降等后果,甚至会引起市场恐慌,牵连无辜。不论何种原因引发之挤兑风潮,都会给银行造成极其恶劣的影响,轻者元气大伤,重者破产倒闭,甚至牵连其他银行,影响到整个金融行业。

(二)中国竞争性货币发行制度交易费用分析

中国长期实行货币自由发行制度,这形成货币的区域性流通,即一地的货币不能到另一地使用。造成在跨货币区域进行商品贸易时,需要进行货币兑换,给商业贸易带来不便,增加交易费用。

这种状况,在金属货币时期甚至更为严重。清初开始,因民间银炉所铸银锭随意降低成色与重量,清政府于各地设公估局,对银两成色、重量做专业鉴定。但鉴定本身需要收取费用,收取标准按锭计价,如19世纪末期上海公估费每锭收取制钱20枚。20世纪以后改收银洋,烟台每锭收取铜元3枚,天津原按每锭2枚铜元标准计收,光绪三十四年(1908)十月初八起,增加为3枚铜元。[6]380因铸造工艺不同,银两成色、重量均不统一,形成诸多不利后果。首先,银两成色不能直观判断,需要专业机构鉴定方能通行,亦即银两进入流通以前,就需耗费鉴定费用。其次,各地宝银成色不同,全国共计100余种之多。甚至同一个地区,亦有数种。加之各地平砝标准不一,更加剧货币流通的困难程度。据中国银行民国初年统计,中国各地平砝约计在170多种,即便成色划一的宝银,也由于称量单位不统一,难以全国通用。一地货币至外地后,需要按照行市兑换为当地货币,方能通用,这催生复杂的银两买卖市场,不惟手续繁琐,货币兑换时还要支付不菲的汇水。货币种类的复杂化,造成货币流通具有严重的区域性,形成地区货币分割,同时引发高昂的交易费用,增加交易成本。

中国虽于19世纪末期开始铸造银元,但亦仍由各省自行铸造,各地银元成色不一,需要按照含银量进行兑换,又形成复杂的银元兑换行市,给商品交易带来极大不便。同时钱庄及其他兑换机构趁机操纵市价,买低卖高,获取暴利,增加货币流通成本。清末各省铸造银元,形成以下三种不良现象:第一,成色分量参差不齐;第二,各省所铸银元皆标有本省省名,遂难畅行全国;第三,银元铸造数量缺乏统一计划,各省发行量差异大,比价波动频繁。鉴于银元铸造混乱形成的诸多弊端,1899清政府即以“各省设局太多,成色分量,难免参差,不便民用”为由,令各省需用银元,归并广东、湖北两省铸造。[10]3

再看纸币发行,法币改革前,中国纸币为自由发行机制,发钞机构与钞票种类之“繁荣”景象,前一部分已有详论,此处不再赘述。除中国、交通、中央等国家银行所发纸币外,其余大多为区域纸币,而且同一地区同时有多种钞票流通。仅以河北为例,近代河北通行中央、中国、交通,中南、农工、实业,垦业、兴业、北洋保商和河北省银行券。以中央、中国、交通三国家银行和河北省银行券流通最广;其次则为中南票,有85縣通用,北洋保商银行票有45县通用,农工票29县通用,实业票22县行使,其余则仅少数地区使用。[11]1932年时,江苏省除中央、中国和交通银行纸币外,中南银行、四明银行、浙江兴业银行、中国通商银行、垦业银行、中国实业银行纸币也可流通。

各行为争夺钞票流通市场,多采取各种“促销”方式,如中国银行为求其钞票深入江浙民间,曾采用过的方式有:(1)与典当订立契约。即利用典当行在民间影响大,网点多的便利,与典当行订立契约,要求其在支付质款时,搭付中国银行钞券;(2)将各项钞券式样分别印在月份牌上,赠送给普通民众,达到宣传钞票的目的;(3)丝茶季节放款搭用。在发放丝茶贷款时,搭用钞券,最初按九成现银,一成钞券比例,之后逐渐增加现钞比例,最高曾至现四钞六,借此扩大钞票流通范围。(4)渔盐交易搭用。中国银行在与渔民、盐民进行商品交易时,设法搭用中国银行钞券。[8]950连中国银行这样的大银行尚且如此,不难想象,普通发钞银行推广成本当更加高昂。由此可知,竞争性货币流通体制不可避免会形成高昂的交易费用,加大社会成本。

(三)竞争性发行与通货膨胀并存

按照哈耶克的理论,竞争性货币发行制度下,商业银行为保证信誉,会自觉控制货币发行量,不会发生通货膨胀。然而考察中国近代竞争性纸币发行历史可以发现,法币改革之前,中国虽未发生全国性的通货膨胀,但区域性的通货膨胀却是连绵不断,此起彼伏。由于公众对货币有自由选择权,所以在竞争性货币发行制度下,通货膨胀并不单纯地表现为物价上涨,更多表现为币值下跌,钞票折扣支付。通货膨胀与挤兑风潮为一个问题的两个方面,一旦发生挤兑,必然引发纸币信用下降,币值下跌。1916年京钞挤兑风潮期间,中交两行钞票曾降至五六折使用。通货膨胀更多发生在地方银行钞票流通区域,原因在于各省银行在地方官员或军阀把持之下,成为弥补财政收入或筹措战争经费的工具,进行不足准备甚至无准备发行,导致币值跌落,物價飞涨,甚至币制崩溃。法币改革前,各省银行均有钞票发行权,其中信誉较好者仅有9家,分别为:直隶省银行、山东省银行、山西官钱局、江苏银行、福建银行、浙江银行、安徽中华银行、云南富滇银行、热河官银钱号。不能恪守信用,滥发纸币,导致币值跌落者10家,分别为奉天东三省官银号、吉林永衡官银钱号、黑龙江官银号、河南省的豫泉官银钱局、湖北官银钱局、甘肃官银钱号、新疆省城官钱局、广西银行、贵州银行,币值跌落多在五折左右;另有四省则信用全失,发行的纸币沦为废纸,只能收回销毁。每遇纸币信誉丧失,物价飞涨,商业停顿,经济萧条,商民损失难以数计。

四、结论

本文通过对中国近代竞争性货币发行历史的回顾与分析,可以得出如下结论:

第一,竞争性货币发行难以解决垄断发行体系的弊端。政府垄断性货币发行的信用货币制度之下,货币超发,通货膨胀将是长期趋势,但上述弊病在竞争性货币发行制度下,仍然不可避免。原因在于,货币发行市场注定不会是完全竞争市场,而只能形成垄断竞争市场。商业银行的盈利性,决定其必然会利用相当程度的垄断地位,通过钞票发行牟取超额利润,而这必将导致钞票滥发的后果。

第二,竞争性货币发行会增加交易费用,降低经济效率。在发钞业务中,商业银行为确保其钞票为社会公众所接受,扩大流通范围,需要进行广告宣传,绑定交易,甚至进行贿赂,支付巨额的发行成本。就整个金融市场而言,会引发高昂的交易费用。

第三,从货币流通层次看,多种货币同时流通,会引发投机行为;而货币流通的区域性,又使得企业与个人在从事商品贸易时,需要频繁进行货币兑换,此外还要面临货币比价波动的风险。种种现象均会引发交易费用激增,阻碍经济发展。

第四,商业银行不会比中央银行更好地保持信用。中央银行虽然在某些时间会受到政府干预,为减少财政赤字或刺激经济而出现增发钞票行为,但因其公共部门的身份,即便有偏离货币目标的发行行为,亦会在一定程度上服务于经济整体目标或社会公共利益。而商业银行作为营利性的私人部门,经济波动会使其难以长期保持经营状况的良好状态,在出现流动性危机,甚至濒临破产倒闭时,理性会驱使其舍弃币值稳定,而出现以增发货币保持流动性,谋取部门私利的情况。

综上所述,本文认为,现行政府垄断性货币发行体系固然有不可根治的痼疾,但竞争性货币发行亦非理想的替代制度。更好的货币发行制度,有待于经济发展的自然选择。

参考文献:

[1] 弗里德里希·冯·哈耶克.货币的非国家化[M].姚中秋,译.北京:新星出版社,2007.

[2] 献可.近百年来帝国主义在华银行发行纸币概况[M].上海:上海人民出版社,1958.

[3] 中国人民银行总行参事室金融史料组.中国近代货币史资料:第1辑,下册[G].北京:中华书局,1964.

[4] 戴建兵,陈晓荣.中国纸币史话[M].天津:百花文艺出版社,2006.

[5] 傅伟群.上海嘉定县清代“银锭完纳规则”残碑[J].档案与史学,1999(5):5961.

[6] 天津市档案馆,等.天津商会档案汇编 19031911(上)[G].天津:天津人民出版社,1989.

[7] 魏建猷.中国近代货币史[M].上海:群联出版社,1955.

[8] 中国银行总行,中国第二历史档案馆.中国银行行史资料汇编(二)[G].北京:中国档案出版社,1991.

[9] 交通银行总行,中国第二历史档案馆.交通银行史料:第1卷[G].北京:中国金融出版社,1995.

[10] 张家骧.中华币制史[M].北京:民国大学出版部,1925.

[11] 经济研究处.河北省通用货币概况[J].中央银行月报,1936,5(4):12001214.

责任编辑:马陵合

猜你喜欢

卷宗(2016年10期)2017-01-21

当代经济管理(2016年12期)2017-01-10

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

人民论坛(2016年31期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29