中国债券市场首单有色金属加工企业违约案例研究

2019-11-10 12:18:20张万昕

冶金经济与管理 2019年5期

□ 张万昕 杨 斌

一、违约事件概述

1.企业在风险、内控和管理体系的导入,来自不同时期

ZRSC科技集团有限公司(以下简称“ZRSC”或公司)成立于2012年,原名CC集团,2018年变更现名,为地方性经营的家族企业,主营业务涵盖铝精深加工、能源物流等板块。

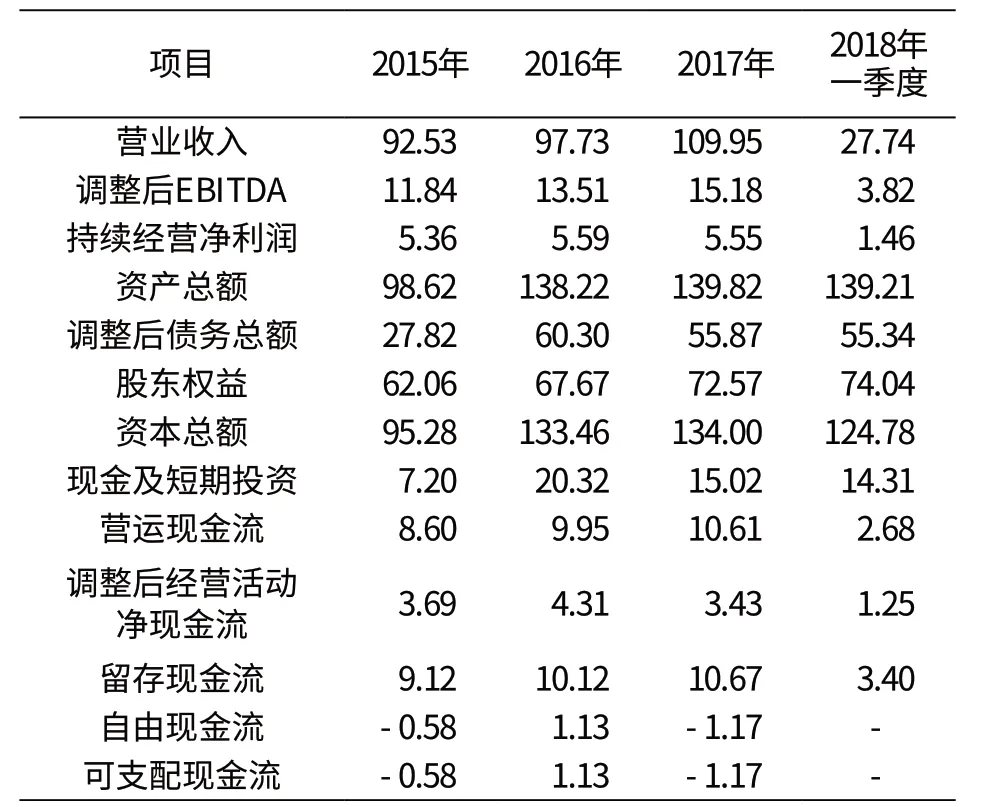

2016年公司首次涉足资本市场融资,发行2期债券合计12亿元,初始评级AA。2018年6月,公司发生债券违约,在回售比例仅为0.37%的情况下,未能兑付首期债券年度利息,外部主体评级下调至BB。2018年9月未能完成另一支债券利息支付,且已超过首期债券30日的宽限期,外部主体评级下调至C。公司违约前主要财务数据见表1。

表1 ZRSC主要财务数据 单位/亿元

2018年9月,ZRSC及其子公司、关联公司开始一并进入破产重整程序。2019年6月13日根据当地人民检察院公告,公司董事长因涉嫌挪用公款罪、单位行贿罪、伪证罪被提起公诉,实际控制人及企业治理风险进一步暴露。

二、发行人信用资质还原

2017年,距公司违约尚有1年多时间,其信用风险尚未充分暴露。可以发现2015—2017年其收入利润水平在维持稳定的基础上逐步增长,调整后的经营活动现金流始终维持净流入状态,2015年和2017年自由现金流虽然为负,但数值不大,似乎体现不出即将违约的迹象和特征。然而,通过进一步计算公司各项偿债能力指标(见表2)并梳理业务经营模式,发现公司存在以下信用劣势未被市场充分认识。

表2 ZRSC主要偿债能力指标

1.资本结构与债务期限结构存在严重缺陷

自2016年发行12亿元债券以来,ZRSC的资本结构实质上发生了重大改变。营运现金流/总债务从30.91%降至16.50%,总债务/EBITDA从2.35倍上升至4.46倍,债务资本化比率也从44.82%跃升至89.10%,债务保障安全程度降低。由于整体经营规模较小(营业收入和资产规模约为100亿),新债发行致使公司杠杆水平显著上升。

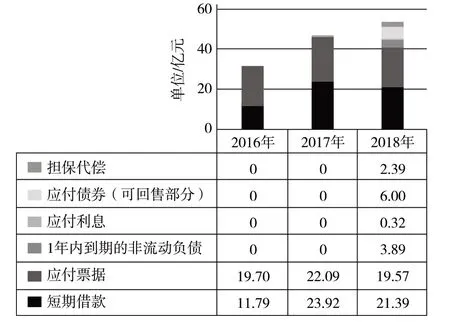

此外,公司债务结构也存在明显缺陷。2016年前计息负债全部为银行贷款,其中短期借款占比94%,均为抵押、保证借款。2016年新债发行后,短债占比下降至72%,债务期限结构有所优化。但应注意到公司发行的首期公司债由于采用了2+1年的可回售条款,实际偿还期限仍然偏向短期化。2015—2016年公司资本结构变化见图1。

图1 2015—2016年公司资本结构变化

2.外部评级虚高,债项等级未能反映结构从属风险

由于2016年新发债券加大了公司的整体债务负担和财务杠杆,根据级别映射关系,ZRSC非公开的国际影子主体评级实际已从BB-下滑至B+。之后1年多的时间公司盈利能力并未随资本开支增加而相应提升,同时由于区域金融环境恶化、担保代偿风险加大,流动性压力进一步凸显。据内部研究显示,在级别迁移方面,2017年公司利息保障倍数从2016年的7.5倍下滑至4.7倍,实际上已触发了国际评级下调的阈值门槛,影子评级降至B水平,而这一变化并未在外部公开评级中得到充分体现。ZRSC国际影子评级与国内市场公开评级对照见图2。

图2 ZRSC国际影子评级与国内市场公开评级对照

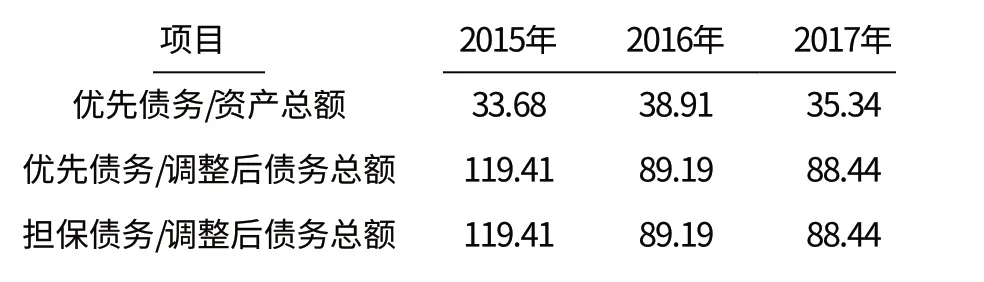

ZRSC发行的债券还存在严重的结构次级属性风险。通过计算优先债务、担保债务的比率(见表3),发现其优先债务与担保债务高度重叠,且均集中在子公司层面。2016年公开发行债券后,优先债务/调整后债务总额指标从119%下降至89%的水平,优先债务在总资产中的比重维持在35%以上,远高于平均水平。故而其债项等级还应在主体等级的基础上再降低至少1个子级。

表3 ZRSC债务结构属性指标 单位/%

3.细分领域竞争力弱,各业务板块有“拼凑”嫌疑

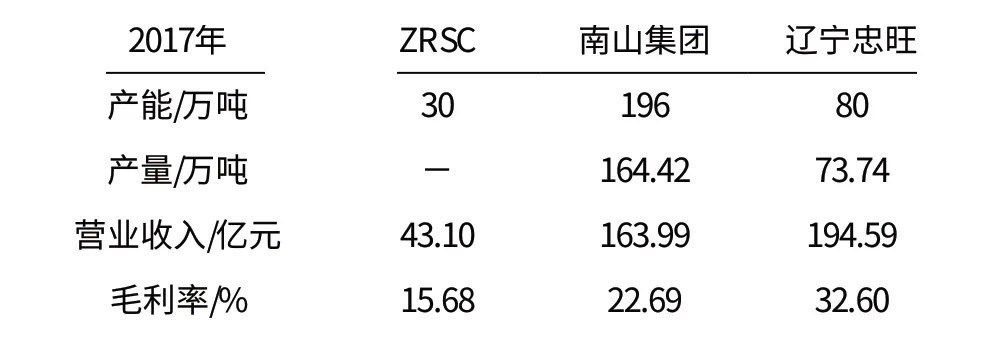

自2012年成立以来,ZRSC资本运作频繁,通过股权转让、收购等方式对旗下业务子公司进行整合。2017年,公司铝加工、能源物流和其他业务收入占比分别为37%、23%、40%。其中铝加工与能源物流板块均依附于相关行业大型企业上下游价值链,区域及客户集中度高,且能源物流业务需额外承受存货价格波动及运输成本变动的风险。整体看,公司的几大主营业务均处于完全竞争行业,易受市场环境变化影响,且主业不够突出,在各细分领域竞争力不足,彼此之间协同效应弱。2017年ZRSC铝加工板块与行业其他公司比较见表4。

表4 2017年ZRSC铝加工板块与行业其他公司比较

三、违约原因剖析

1.有限融资渠道遭遇信用环境收缩

2018年的民企集中违约的主要原因为其自身经营恶化及融资收缩导致资金链断裂。ZRSC在信用宽松周期扩张资产负债表用于实施激进投资计划,而其本身业务及商业模式缺乏核心竞争力,故而在信用周期转向的背景下,再融资更加艰难。

此外,与公司合作的金融机构主要为商业银行,外部融资渠道较为单一。相较于省内其他具有上市子公司的债券发行人,缺少股权融资渠道。银行授信方面,工行放款规模最大,达9.51亿,其次是建设银行和中信银行。此外,根据公告披露,公司为融资质押了铝加工等主要子公司的股权,债务空间及融资弹性被进一步压缩。截至2017年末ZRSC银行授信情况见表5。

表5 截至2017年末ZRSC银行授信情况 单位/亿元

2.偿债高峰期遭遇流动性挤压

2017年、2018年ZRSC面临集中兑付压力(必要偿还金额分别为46.01亿元、47.56亿元),同时部分对外担保对象存在经营困难、借款逾期的情形。公司通过资金拆借为上述担保对象提供流动性支持,存在2.39亿元的不良贷款敞口。由于公司整体规模偏小,风控水平较弱,金融业务的开展实际上加大了整体运营风险。

现金流方面,2017年公司筹资活动净现金流由上年的19.25亿元降至-6.7亿元,其中通过借款获得的现金减少6.5亿元。由于公司融资结构高度依赖银行借款,银行收缩信贷规模引发的流动性紧张对后续的债券偿付产生了较为负面的影响。此外还需特别注意的是,公司发行的2期债券用途中均包括“偿还短期融资债务”,这种条款设计从法律结构上实际有利于贷款机构,而将债券持有人置于相当不利的地位。ZRSC债务到期情况见图3。

图3 ZRSC债务到期情况

3.结构化回售缓解部分流动性压力,但未能阻止违约

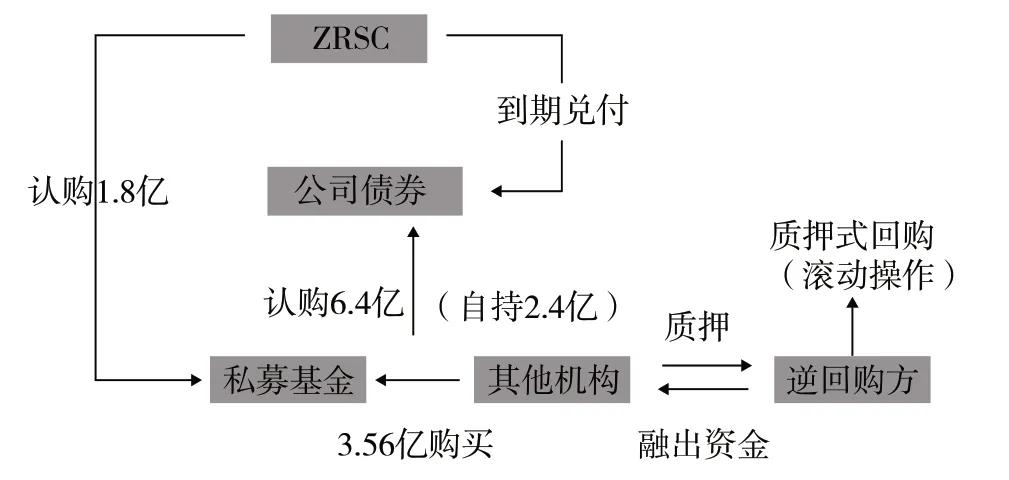

据媒体报道,2018年5月ZRSC曾在地方政府的协调下与某私募基金签订了回售协议,公司将3亿元资金委托该私募进行管理,私募基金则承诺从市场购入6亿元债券,并放弃回售权。2018年5月9日,私募基金收到来自ZRSC的1.8亿元资金,在回售日到期前完成了债券收购。2天后,公司即表示因需支付银行贷款和债券利息,希望私募基金转回8 000万元用于临时周转。然而收到该笔资金后,公司却并未支付利息,不久后,其债券正式违约。

在此结构化回售模式下,私募基金收购债券本息合计6.4亿元,其中2.4亿元面值债券由该私募基金自营及产品资金持有,另委托其他机构收购3.56亿元面值债券,滚动操作直至债券到期。ZRSC结构化回售模式见图4。

图4 ZRSC结构化回售模式

截至2018年3月底,ZRSC未受限现金余额为12.85亿元,年内必要偿还债务为44.85亿元(剔除可回售金额),估算公司大约存在10.63亿的融资缺口(见表6)。考虑到未使用的授信额度无法全部提取,且营运现金流的数字可能低于账面水平,公司流动性缺口实际很可能高于10.63亿元。

表6 ZRSC流动性压力测算 金额/亿元

与此同时,公司多数资产已被抵押或冻结,流动性接近枯竭。在外部环境恶化背景下,几近陷入困境。私募基金于此时介入,既无法从根本上改善企业的偿债能力,也不能提供充足的资金支持避免危机,反而使自身陷入高度的不确定性和风险之中。

四、违约启示及关注点

1.关注非上市民营企业报表的财务质量问题

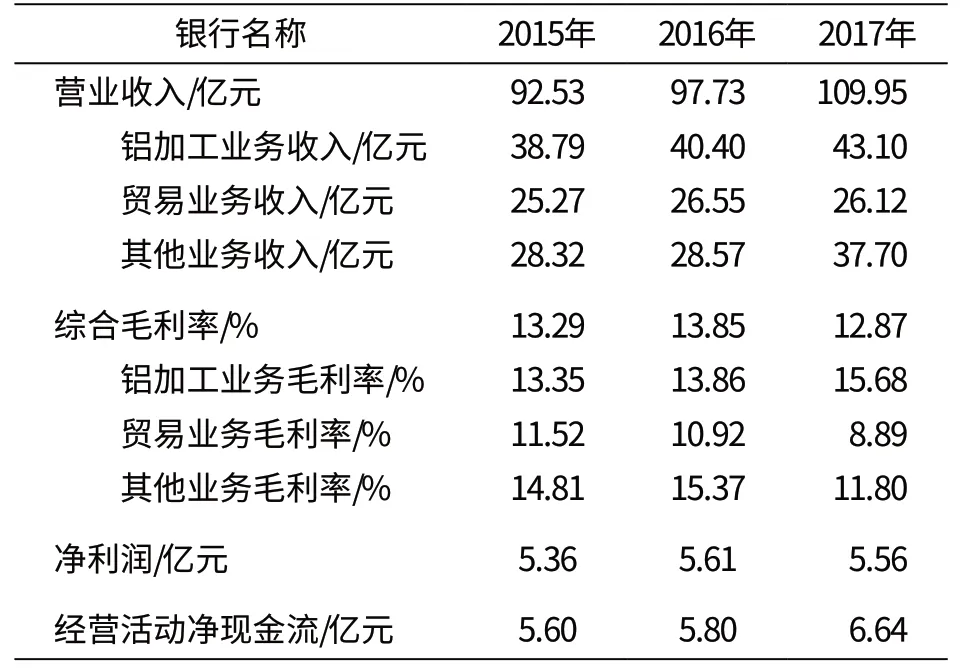

2018年2月,公司发布公告,将企业名称变更为ZRSC,注册资本由原来的5亿元人民币变更为9.8亿元人民币,住所从山东邹平迁至北京,经营范围由原来的“批发零售铝板带材、铝箔、铝矿石、氧化铝、石材;铝合金新材料生产技术的研发;备案范围内的货物进出口业务”变更为“技术开发、技术服务、技术转让、技术咨询;市场调查;销售通讯器材、计算机软硬件及辅导设备、电子产品、机械设备、软件开发;计算机系统服务”。然而,公开披露的审计报告显示,2015—2017年公司各项财务指标均维持高度稳定(见表7),这与其业务变更公告相背离。因此,有理由怀疑公司主营业务可能遭到不利市场环境因素的冲击,而相应的波动性未能在财务数据上得到充分体现。

表7 2015—2017年ZRSC各项盈利指标

从细分业务板块来看,2015—2017年贸易与其他业务毛利率受外部环境影响出现一定程度的下滑,但由于铝加工主业收入与毛利率均维持增长态势,一定程度上抵消了其他业务的负面影响,综合毛利率波动区间在1%以内,2017年净利润同比仅下滑0.9%,同时经营活动净现金流上升。

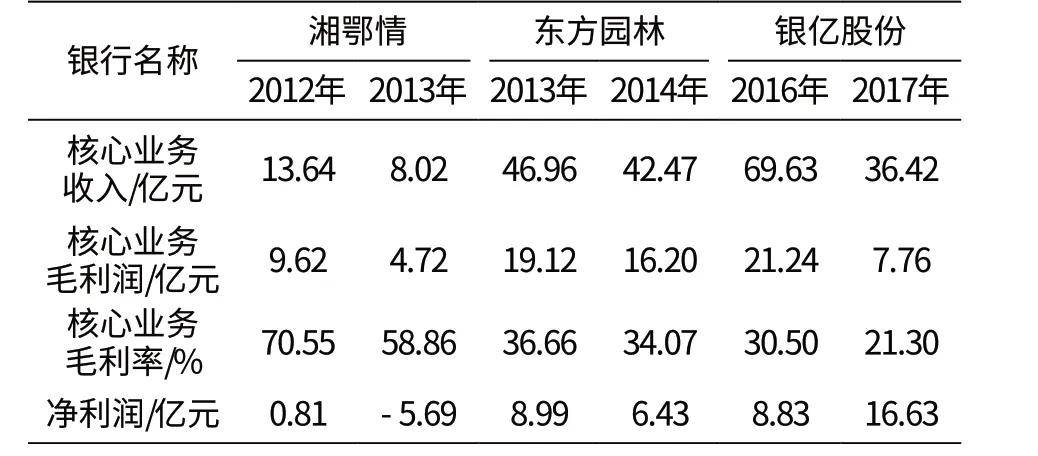

对比其他违约前谋求转型的发债企业,可以发现其主营业务收入及毛利水平均出现了不同程度的下滑(见表8)。如湘鄂情受限制“三公消费”政策的影响,餐饮业务收入下滑,2014年更名为中科云网,介入环保、影视传媒、大数据业务;东方园林由于传统业务增长乏力、商业模式难以为继,于2014年由景观工程建设向水生态治理行业转型;银亿股份则在地产行业分化、“马太效应”显现的背景下,2017年进军汽车零配件生产领域,提出“高端制造+房地产”的双轮驱动发展战略。ZRSC在2018年试图战略转型为科技技术服务型企业,在报表显示财务状况“良好”的基础条件下,主动调整业务范围、涉足全新的科技领域,其内在“合理性”明显存疑。

表8 湘鄂情、东方园林、银亿股份各项盈利指标

2.关注ESG风险对企业偿债能力的不利影响

ESG (Environmental,Social,Governance;即环境、社会、治理)是一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准。目前,国际主流评级机构均将ESG风险纳入整体评估框架进行考量。例如,标准普尔按不同国家与行业对环境风险进行排序,其中金属矿业、油气部门环境风险较高,商业服务、电信、医疗等部门环境风险相对较低;穆迪则创建了全球环境风险热力图,列举了空气污染、土壤/水污染、碳排放、水资源短缺及自然/人为危害五大因素,并分别计算总受评债券对应的风险敞口。国内对于ESG风险的研究量化起步较晚,随着环保意识的增强及绿色债券市场的发展,在此方面仍有较大的提升空间。

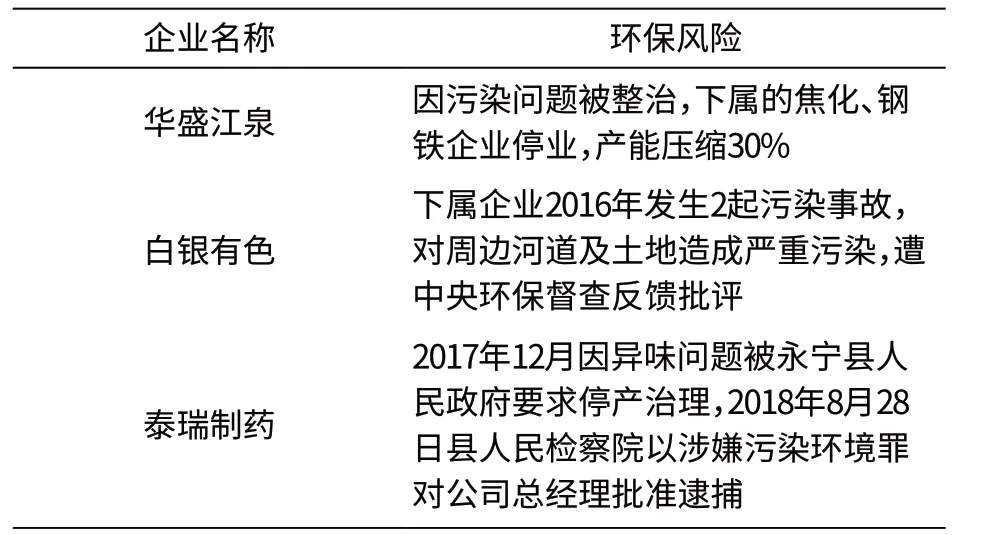

近年来随着国内环保整治升级、督查力度加大,多地企业陷入关停。ZRSC投入运行的热电项目于2018年6月关停检修,前期投资资金未能产生预期收益。通过整理其他存在类似情况的环保风险企业(见表9),可以发现环保整治风险将加大企业的运营成本及负担,甚至可能造成生产经营的停滞,进而影响企业的偿债能力。

表9 风险企业环保风险总结

3.警惕发行人面对巨大债务压力下的道德风险

在本案例中,ZRSC在面临财务危机时联合私募基金通过结构化回售减轻偿付压力,之后赎回用于周转的8 000万资金却并未用于支付利息,直接导致公开债券违约。由此可见,当债务负担较重、偿还债务需要额外投入大量资源时,企业可能会选择通过破产清算求得减免甚至“逃废”债务。ZRSC的债务结构中发行债券所占比重约为19.5%,对公开债券融资渠道的依赖程度较低。在这种情况下,公司偿债意愿下滑,对违约的容忍程度提高,于是放任公开债券违约以缓解短期债务压力,转而满足其他融资渠道的资金需求。

因此,在垃圾债和困境债的信用分析框架中,发行人的偿债意愿作为影响回收率的重要因素,需纳入指标体系进行仔细考量。具体评价方面,还需结合企业过往的信用记录、实际控制人的道德品质和企业选择违约的成本收益,做进一步判断。○

猜你喜欢

公民与法治(2023年2期)2023-03-31 03:18:46

红土地(2018年7期)2018-09-26 03:07:26

中国卫生(2016年4期)2016-11-12 13:24:16

公民与法治(2016年5期)2016-05-17 04:09:59

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04