白酒类上市企业财务特征与财务风险分析研究

2019-11-08 01:31:58高天宏

福建商学院学报 2019年5期

高天宏,杨 妃

(兰州财经大学 会计学院,甘肃 兰州,730000)

自2012年“八项规定”出台,白酒行业经过几年的低迷,近两年发展有所回升,2018年9月53度飞天茅台在严格价格管控下依然新高不断。但在10月29日开盘后,贵州茅台罕见的“一”字跌停,A股酿酒板块跌幅超过9%的个股达到14只,这些现象让人们对一直高盈利的白酒行业提出质疑。白酒行业虽然盈利性强,但是其产品生产周期长、资金周转慢,导致企业的财务风险较大。本文从财务分析视角,对不同财务特征的白酒企业进行财务风险分析,为白酒企业的财务风险提出应对建议。

一、文献回顾

国内外关于不同财务特征公司的财务风险分析研究较少。刘桂英[1]根据企业的生命周期理论,分析了企业在不同生命周期阶段所呈现的不同财务特征,通过在不同生命周期阶段选择不同的筹资方式以达到控制和降低风险;Toit[2]运用公司的财务特征识别公司财务报表舞弊的可能性;吴一丁和陈成[3]选取上司公司的主要财务指标,运用比较分析法对有色金属行业上市公司财务特征及风险源进行研究,主要分析有色金属行业的风险源种类。

(一)关于财务特征的研究

吕长江和赵岩[4]突破以往的财务困境企业与非财务困境企业,理论上首次将公司的财务状况分为五类,即财务闲置、财务充盈、财务均衡、财务困境和财务破产;霍远和王惠[5]运用因子分析法对财务指标进行因子得分计算,再对得分进行聚类分析,将性质相似的企业归类,最终将27个上市公司按综合类、扩张类、成长类、低盈利类、特殊类五大类财务特征进行划分;解秀玉和刘月[6]对财务特征进行界定,认为财务特征是对公司财务数据的综合研究,从而得到公司经营成果、财务状况及未来发展情况等各方面的综合评价。

(二)关于财务风险的研究

从研究财务指标的数量来看,国内外关于财务风险的研究经历了从单变量分析到多变量分析的过程。Beaver[7]正式提出财务风险的单变量模型,运用一元判别的分析方法,界定出对公司财务风险影响最大的两个财务指标为债务保障率、资产收益率。但是由于单变量模型衡量的指标单一,不能综合说明公司的财务状况,后面出现多变量模型;Edward[8]提出Z分数模型将财务风险模型从单变量拓展到多变量,从流动性、运营能力、偿债能力、获利能力、资本结构五个方面运用多变量模型加权产生Z值评价财务风险;杨淑娥和徐伟刚[9]对Z分数模型进行改进,提出Y分数模型并运用财务数据对该模型进行检验。但Z分数法存在缺陷,其涉及的财务指标有很大的局限性(一般是5~6个且没有考虑现金流量方面的指标),还要求财务指标要服从正态分布,因此该模型并不能很好反映财务风险;徐凤菊和王凤[10]在现有财务风险理论的基础上引入主成分分析法,此方面的应用得到了很好的验证。基于对公司财务风险的评分比较,陈茜和田治威[11]提出从企业财务管理的五大方面提取关键性财务指标,构建财务风险评价指标,用因子分析法对各上市公司的财务风险进行单因子评分和综合评分。

综上所述,本文选取19家白酒上市企业为样本,从企业盈利能力、成长能力、营运能力、偿债能力和现金能力五大方面选取关键财务指标,运用因子分析法对企业的财务风险进行单因子评分和综合评分,再运用聚类分析对各企业的财务特征进行分类,进而评价不同财务特征上市企业的财务风险,为白酒上市企业的经营以及财务风险防范提出建议。

二、白酒上市企业的财务特征、财务风险评价体系设计思路

(一)分析方法及其原因说明

1.因子分析法。因子分析法[11]103的基本原理是以变量间的相关性为基础进行分组,选用一个因子作为每组数据的代表,形成各组的代表因子之间的相关性较低,但每一个因子组内的各个指标之间的相关性较高。因子分析法通过降维达到运用少量综合指标对原始变量的全部信息进行解释,解决了原始变量间信息重叠问题,使其结果分析更加客观、有代表性。本文认为企业所表现的财务特征基本可以从盈利能力、成长能力、偿债能力、营运能力、现金能力五方面来判断,而具体反映这些能力的是各个具体的财务指标。因此本研究选用因子分析法,对选取的具体财务指标进行降维、聚类来反映企业上述的各大能力。

2.聚类分析法。依据研究对象(样品或指标)的特征,对其进行分类,减少研究对象的数目。在因子得分基础上进行聚类分析,将19家白酒上市企业依据其财务特征进行聚类,针对每类财务特征的企业提出建议。

(二)样本及具体财务指标的选取

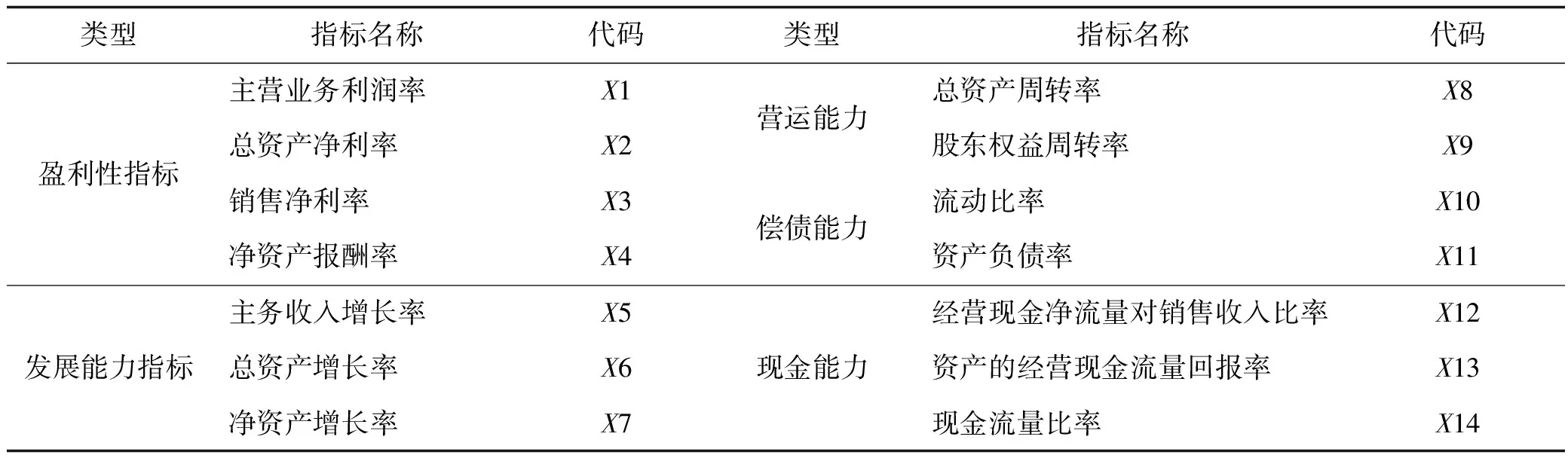

财务指标是评价企业财务状况、经营成果、现金流量等的相对指标。企业的利益相关者可借助财务指标分析,判断一个企业的财务状况,进而分析它的发展前景。本文从白酒行业33家上市公司中剔除ST、葡萄酒、啤酒企业,选取剩余的19家白酒上市企业为研究样本,数据来源于2017年年报中的财务数据。依据白酒行业特征,构建财务指标体系(见表1)。应收账款周转率是企业营运能力的一大体现,由于贵州茅台在2016年和2017年的财务报表中应收账款为0,所以本体系中没有采用应收账款周转率。现金是一个企业生存和发展必不可少的要素,且白酒行业大多企业的应收账款周转率比较高,现金回收很频繁,因此在传统的盈利能力、成长能力、营运能力、偿债能力的基础上,增加现金能力的分析。

本文所需数据通过新浪财经、企业年报获取,利用SPSS 统计软件、EXCEL软件分别对19家上市公司2017年的财务指标进行因子分析和聚类分析。文中所选取的财务指标越大表示企业的经营状况越好,将这种指标作为正向指标,否则视为逆向指标。在选取的14个财务指标中,有13个正向指标,1个逆向指标(资产负债率),为了进行评分比较,对资产负债率指进行倒数法正向化。

表1 白酒上市公司财务风险综合评价指标

三、白酒上市企业的财务风险实证分析

(一)因子分析

1.因子分析的可行性检验。首先采用KMO和Bartlett度量对原始数据进行检验,判定数据是否适用于因子分析法,具体见表2。

表2 KMO 与 Bartlett 检验

KMO值介于0.5和1之间代表数据适合因子分析,若小于0.5则表明不适宜进行因子分析。本研究KMO值为0.5520,Bartlett的球形度检验观测值(近似卡方)为327.103,Df值为91.000,Sig.为0.000,相应的概率p接近于0,小于显著性水平0.05,因此拒绝Bartlett球度检验的零假设,样本数据适合进行因子分析。

2.因子提取。采用主成分分析法进行因子提取,前4个公共因子累计方差贡献率为85.243%,能较好地解释原有变量所包含的信息,因子分析效果理想。旋转后4个因子累计贡献率没有变化,特征值和贡献率发生变化,即没有影响原始变量的共同度,却重新分配了各个因子解释原始变量的方差贡献度,但并不会对数据结果产生影响。

3.因子命名与解释。设F1、F2、F3、F4分别为提取的4个公共因子,为了更好地解释因子变量,基于方差最大的原则,用主成分法提取,用具有Kaiser标准化正交旋转法对成分矩阵进行旋转,旋转在6次迭代后收敛。根据旋转成分矩阵(表3)得出F1中,经营现金净流量对销售收入比率(X12)、资产的经营现金流量回报率(X13)、现金流量比率(X14)的载荷量分别为0.862、0.892、0.900,其载荷量远大于其他指标,所以F1表示为现金因子;同理,F2中主营业务利润率(X1)、总资产净利润率(X2)、销售净利率(X3)、净资产报酬率(X4)、主营业务收入增长率(X5)、总资产增长率(X6)、净资产增长率(X7)的载荷量分别为0.859、0.794、0.779、0.464、0.340、0.535、0.718,因此F2表示为盈利及发展因子;F3中总资产周转率(X8)、股东权益增长率(X9)的载荷量分别是0.947、0.926,因此F3表示为营运因子;F4中流动比率(X10)、资产负债率(X11)的载荷量分别是0.983、0.723,因此F4表示为偿债因子。

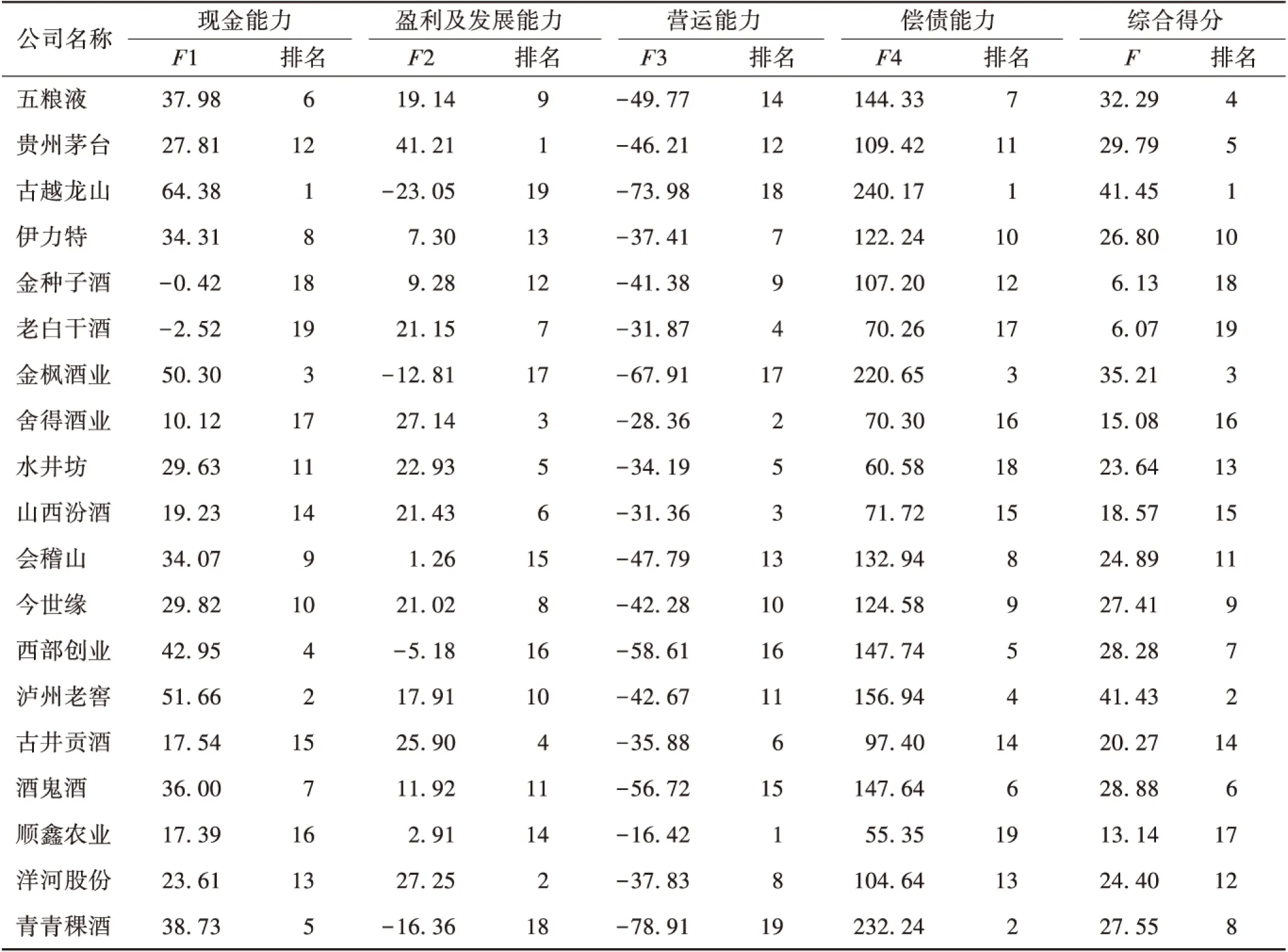

4.因子得分及排序。根据因子得分矩阵(见表4)和各公司2017年12月31日各财务指标,通过公式(1)、(2)、(3)、(4)计算各因子得分,再利用各因子所对应方差贡献率占总贡献率的比重和各因子得分计算综合因子得分即公式(5),可得到各白酒上市企业单因子得分与排序及综合因子得分与排序(见表5)。同时本文将所选指标进行Z分数标准化,发现结果与标准化前是一致的。

表3 旋转元件矩阵

表4 2017年因子得分系数矩阵

F1=-0.319X1-0.073X2-0.085X3+0.034X4+0.157X5+0.143X6-0.044X7+0.008X8+0.089X9+0.014X10+0.074X11+0.332X12+0.358X13+0.367X14

(1)

F2=0.515X1+0.292X2+0.309X3+0.083X4-0.06X52+0.036X6+0.254X7+0.013X8-0.157X9+0.083X10-0.050X11-0.190X12-0.196X13-0.170X14

(2)

F3=-0.148X1+0.066X2-0.104X3+0.006X4-0.122X5+0.106X6+0.098X7+0.443X8+0.410X9+0.177X10-0.99X11-0.172X12+0.100X13+0.062X14

(3)

F4=-0.043X1+0.083X2+0.002X3-0.118X4-0.287X5+0.053X6+0.139X7+0.166X8+0.019X9+0.554X10+0.317X11-0.154X12+0.044X13+0.213X14

(4)

F=0.5637F1+0.2529F2+0.1052F3+0.0782F4

(5)

表5 2017年白酒类上市公司因子综合得分及排序

Tab.5 Factor comprehensive score and ranking of listed liquor companies in 2017

通过得分计算发现,在各项能力排名中,现金能力和偿债能力排名第一的是古越龙山,排名最后的是老白干酒。现金能力靠前的企业,综合排名也会比较靠前,原因在于在因子分析中,现金能力对综合分析的累计贡献较大,占总贡献的比重是56.37%。而盈利及发展能力排名第一的是贵州茅台,古越龙山的盈利能力排名末尾。白酒上市企业的营运能力为负值普遍较低,且整体偿债能力较高,这是由其特殊行业特点所决定的。

(二)基于因子分析法下的聚类分析

本文采用主成分法定义样本之间的距离,将2017年白酒上市企业各因子得分作为变量,运用聚类分析法得出聚类结果(见表6),然后运用聚类分析进行具体分类。

1.根据聚类分析结果将19家白酒上市企业分为3类(见表7)。

2.聚类结果分析。运用迭代后收敛的最终聚类中心进行具体聚类分析(见表8),进而对白酒上市企业的财务特征进行分类和分析评价(见表9)。

表6 聚类分析结果

Tab.6 Results of cluster analysis

表7 白酒上市公司的分类

Tab.7 Classification of listed liquor companies

分类企业名称1类五粮液、贵州茅台、伊力特、会稽山、今世缘、西部创业、泸州老窖、酒鬼酒2类金种子酒、老白干酒、舍得酒业、水井坊、山西汾酒、古井贡酒、顺鑫农业、洋河股份3类古越龙山、金枫酒业、青青稞酒

表8 各因子的最终聚类分析

四、不同财务特征白酒上市企业的财务风险及建议

(一)不同类型企业的财务风险

1.成熟稳健性。1类:五粮液、贵州茅台、伊力特、会稽山、今世缘、西部创业、泸州老窖、酒鬼酒这8家企业各项能力都处于中高水平,在因子综合得分中排名靠前,属于成熟稳健型企业,综合实力强,发展前景较好。大多白酒企业现金能力较强且负债较少,相应的财务风险也小,但因为存货的特殊性导致周转率较低,营运能力整体较低。

表9 上市公司财务特征分类

2.低现金高负债型。2类:金种子酒、老白干酒、舍得酒业、水井坊、山西汾酒、古井贡酒、顺鑫农业、洋河股份这8家企业属于盈利及发展能力强,但现金能力和偿债能力较弱的企业,它们的财务特征是低现金高负债型。由于企业的经营范围不同,导致每个企业的财务风险不同,2类财务特征的企业又具体分为三类。第一类是金种子酒、水井坊、山西汾酒,这类企业各项能力都较弱,财务风险较大,发展前景需要关注;第二类是顺鑫农业、老白干酒,这类企业经营业务种类较多,多元化经营能够分散风险,但也会带来较大风险。尤其是顺鑫农业营运能力和偿债能力排名较后,可以看出其资产运作、资金变现能力较差,现金及偿债存在一定资金风险;第三类是洋河股份、舍得酒业、古井贡酒,这类企业的特征是盈利能力较强,虽然现金能力、负债能力相对较弱,但对于高速成长的企业来说这种现象是正常的,应注意过快成长带来的资金风险。

3.高现金偿债型。3类:古越龙山、金枫酒业、青青稞酒这3家企业的财务特征与2类刚好相反,现金能力、偿债能力较强,它们的财务特征属于高现金偿债型。这类企业虽然盈利及发展能力和营运能力较弱,但在因子综合得分中现金能力权重占比高于其他几种能力的占比,综合能力高于低现金高负债型企业。高现金偿债型企业经营活动产生的现金流量能弥补消耗的现金,但其盈利及发展能力较弱,存在产能不能充分利用导致产品成本大幅上升的风险。

(二)不同类型企业的发展建议

综上所述,对于整个白酒行业来说,其发展具有较大的市场潜力。以下针对不同财务特征企业提出建议。

1.成熟稳健型企业的风险应对。对于成熟稳健型企业,可以利用其雄厚的资金能力,发挥杠杆作用进行前向一体化战略或后向一体化战略,降低交易成本与采购、销售成本,实现战略整合;也可以调整产品结构,利用企业自身雄厚的资金实力和强大的品牌优势,打造多元化业务战略。同时做好存货管理,因为白酒企业特殊的生产周期,导致企业在存货管理方面很难定量,会出现库存积压导致资金占用或“一酒难求”导致价格虚高等严重损害各方利益的现象。

2.低现金高负债型企业的风险应对。低现金高负债型中的第一类金种子酒、水井坊、山西汾酒等企业应顺应白酒市场回暖的热潮,做好市场调整分析,加强品牌宣传,利用互联网线上线下做大产品销售,扩大市场份额,从而增加销售收入。同时控制和削减成本费用提高企业利润,增加经营现金活动来提高资产周转率和销售净利率,进而提高净资产收益率,提高企业综合实力;第二类顺鑫农业、老白干酒等经营业务比较复杂的企业,应进行内部战略调整,剔除亏损或者不盈利且占用资金较多的业务,加强盈利业务的生产销售,以防出现资金困难等财务风险;第三类洋河股份、舍得酒业、古井贡酒等企业的盈利及发展能力较强,其盈利发展趋势能很好地支持企业快速成长发展,在发展过程中应做好资金的筹集与运作。对于利益相关者以及投资者来说,应多关注第三类企业,可以选择恰当时机进行投资。

3.高现金偿债型企业的风险应对。对于高现金偿债型白酒企业来说,虽然经营现金流量能力强,但盈利能力差,其成本费用在收益中占比较大,这类企业应去产能、降成本。具体可以运用价值链分析,分析企业价值链各环节中的成本与收益,选取成本收益不匹配的环节,再结合作业成本法,找到本企业的成本改善点;还应充分利用产能,进行成本缩减,规避财务风险;加强市场管理,利用大数据、人工智能等技术分析市场需求,寻找需求点。

随着经济文化国际化进程加快,我国的民族品牌越来越受到国际消费者的青睐,这对白酒企业来说是一个非常好的机遇。因此白酒企业应丰富其文化底蕴,打造民族品牌。不管在国内还是国际市场,都应吸取2012年酒鬼酒企业的质量问题教训,加强白酒行业质量管理,在国际市场中以“中国酒”的身份有文化、有质量地“走出去”。

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

酒·饮料技术装备(2018年1期)2018-04-28 09:09:03

商周刊(2017年23期)2017-11-24 03:23:53

中国财政年鉴(2017年0期)2017-07-04 08:49:18

陕西画报(2016年1期)2016-12-01 05:35:28

中国财政年鉴(2016年0期)2016-06-05 15:23:31

财经界(学术版)(2015年20期)2015-12-23 09:20:15

西藏科技(2015年6期)2015-09-26 12:12:09