基于价值投资的上市公司价值评估

2019-11-05 09:27荆慧敏

商业会计 2019年17期

关键词:护城河

荆慧敏

【摘要】 近年来,随着我国证券市场的发展,人们对证券投入了越来越多的關注。其中,以格雷厄姆和巴菲特为领头人的价值投资理念最受关注。文章以双汇发展为例,根据双汇发展以前年度财务数据,从主营业务发展潜力、经营业绩以及公司估值这三个方面来分析双汇发展是否具有投资价值,这将对坚持价值投资的投资者进行理性投资具有实践指导意义。

【关键词】 价值投资;护城河;杜邦分析;公司估值

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)17-0064-04

一、引言

当前,证券市场的投资者主要分为以下几种:技术投资派、宏观投资派、有效市场派、成长投资派、价值投资派。技术投资派是指看K线图,炒短线,亦或是股市开市期间盯盘的投资者;宏观投资派是指通过分析宏观经济来判断未来的经济走势,这需要大量的专业知识,要精通各国的政治经济文化;有效市场派认为市场始终有效,公司的情况全部表现在股价上,此时,可以通过购买大量的股票来有效地分散风险;成长投资派拥有敏锐的直觉和市场洞察,他们擅长发现未来发展潜力大的公司,然后凭借公司的急剧发展获取超高收益;价值投资派是通过分析股价背后的公司来进行股票的买卖,深谙“买股票就是买公司”的理念,在股票价格低于公司价值时买入,高于公司价值时卖出,并坚持长期持有。价值投资派的主要代表人物是格雷厄姆和巴菲特。2019年2月底巴菲特发布了《巴菲特致股东的信》,与此同时,伯克希尔哈撒韦公司的2018年年报也得以公布。伯克希尔是世界上最贵的股票,在巴菲特的掌控下,伯克希尔在过去54年的时间里,取得了10 918倍的回报,这其实得益于巴菲特对价值投资的深刻践行;另外巴菲特坚持在自己能力范围内投资,并且严格强调安全边际。

本文基于价值投资理念,采用定量和定性相结合的分析方法,通过分析双汇发展的商业逻辑、主营业务经营情况以及发展潜力,采用对公司股价进行估值的方法得出了该公司是否具有投资价值的结论,以期对投资者进行理性投资提供一定的指导。

二、双汇发展介绍

(一)双汇发展简介

双汇是中国最大的肉类加工基地,农业产业化国家重点龙头企业,总部在河南省漯河市,在全国18个省(市)建有30多个现代化的肉类加工基地和配套产业,形成了养殖、饲料、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,年产销肉类产品300多万吨,拥有近百万个销售终端。目前,双汇品牌价值619.46亿元,连续多年居中国肉类行业第一位。

(二)双汇发展的商业逻辑

双汇发展的主营业务是屠宰业和肉制品业,除此之外,还积极发展上游的饲料业和养殖业,以及下游的包装业等,以此形成一体化的经营格局。在双汇发展的两大主营业务当中,屠宰业所占比重最大,为59.30%,肉制品业所占比重为47.59%,虽然屠宰业所占比重最大,但是盈利却不是最多的,以毛利率为指标,盈利最多的是肉制品业。综合双汇发展的主营业务以及常识判断可知,双汇发展的成本主要为生猪。此外,从年报可以看出,双汇发展肉制品和生鲜品的销售模式为统一销售模式。

三、双汇发展主营业务发展潜力分析

本文主要从市场潜力及市场竞争两个方面分析双汇发展的主营业务发展潜力,并且与结构较相似的其他国家进行对比,这样更容易看到该行业未来的发展空间。

(一)市场潜力

市场潜力分析的重点在于了解双汇发展所涉及到的各个行业的市场容量,并以此判断该行业未来的发展空间大小。如果行业目前发展与市场容量相距较远,则说明该行业未来发展潜力较大,反之则较小。

1.屠宰业的市场潜力。对比分析各国猪肉的消费情况可以发现,我国是猪肉消费最多的国家,占比50%,欧盟排名第二,但是也仅占18%左右。另外,相关资料显示,自1975年以来,我国猪肉消费量不断增加,但是近年增长幅度变缓,2016年还出现下降的趋势,整体来看,未来涨幅不大。再加上2018年年底的非洲猪瘟,人们会转向鸡肉、牛羊肉等替代品的消费,这在一定程度上也影响了猪肉的消费,使得猪肉消费减少,当然这也意味着屠宰行业未来涨幅不大。

2.肉制品业的市场潜力。肉制品主要包括高温肉制品和低温肉制品,高温肉制品加热介质温度大于100度,比如各种香肠;低温肉制品采用较低的杀菌温度进行巴士杀菌,比如培根、小酥肉。目前我国肉制品消费结构中仍以中高温肉制品为主,低温肉制品消费仅占34%,而日本市场消费的三大类低温肉制品占比高达90%。由于低温肉制品符合健康消费的趋势,随着冷链市场的快速发展,低温肉制品将逐步取代高温肉制品成为主流。所以整体来看低温肉制品的发展潜力还是不错的,未来增长空间很大。

(二)市场竞争

市场竞争方式主要包括完全竞争、垄断竞争、寡头垄断和完全垄断。在某一个行业中,如果市场集中度比较高,也就是行业市场竞争程度比较小,说明该行业不好进入,龙头企业存活的时间也会比较久,这对投资者来说是比较有益的。

1.屠宰业的市场竞争。相关数据显示,我国生猪屠宰行业市场集中度中,CR3(市场上规模最大的3家企业的市场集中度)为6%,CR5(市场上规模最大的5家企业的市场集中度)为8%,CR10(市场上规模最大的10家企业的市场集中度)为11%。对比美国和丹麦生猪屠宰行业的集中度,美国CR5为70%,丹麦CR2为96%,由此可以看出,目前我国的生猪屠宰行业集中度比较低。这说明我国生猪屠宰行业中,各个企业所占市场份额都比较小,屠宰行业的竞争程度比较大,该行业进入门槛比较低,各企业存活时间也有待考证。但是如果双汇有一定的优势进行行业扩张,扩大经营,那么对于该企业来说屠宰业未来发展潜力是非常巨大的。

2.肉制品业的市场竞争。相对于屠宰行业,我国肉制品行业的竞争格局集中度相对较高,龙头优势也更为明显。双汇作为最大的肉制品加工企业,一直独占鳌头,市场占比达到15%左右,其市场份额超过后十位竞争对手的市场总和。但整体来说,肉制品行业集中度仍偏低,CR10不到30%。而美国肉制品行业中,CR6达到42%,史密斯菲尔德占比最高,为16%。从产品来看,高低温行业竞争格局相差较大。高温肉制品中,双汇市场份额超过一半,达到60%,CR4 达到95%。而低温肉制品,因为受到冷链物流等因素的影响,相对分散,双汇占比仅为15%,CR4不到30%。从行业趋势来看,低温肉制品的前景广阔,由于它有鲜嫩、脆软、可口、风味佳的特点,且加工技术先进,所以在品质上会明显优于高温肉制品。

综合以上分析可知,双汇发展主营业务的未来发展潜力巨大。

四、双汇发展经营业绩分析

(一)经济护城河分析

《巴菲特的护城河》一书对经济护城河进行了论述,笔者认为,投资者在确定长期投资项目时,首先需要考虑的就是企业是否拥有牢固的经济护城河,即企业是否能在较长时期内实现超额收益,并随着时间的推移,通过股价体现其超过市场大盘的盈利能力。护城河对于企业来说可以起到防护作用,拥有经济护城河的企业能够存活得更久、赚得更多,从而能够在更长的时间内为投资者创造更多的利润。企业的护城河主要包括四种,分别是无形资产护城河、转换成本护城河、网络效应护城河和成本优势护城河。其中,无形资产护城河主要包括品牌搜索护城河、品牌溢价护城河以及政府授权护城河,拥有无形资产护城河的企业使得其他竞争对手难以效仿;转换成本护城河指从消费一家产品转移到另一家产品的成本非常高,比如手机卡、软件等;网络效应护城河是指企业的价值随着网上用户的增加而增加,比如腾讯旗下的微信;成本优势护城河是指一家企业在规模、地理位置、流程等方面具有优势,从而可以有效地降低成本,将竞争对手拒之门外。本文将从定量和定性两个方面进行详细分析。

1.经济护城河定量分析。

(1)毛利率。毛利率是衡量一个企业盈利能力的重要指标,从表1可以看出,双汇发展的毛利率远远高于龙大肉食、华统股份、得利斯等同行业企业,这表明双汇具有较高的盈利能力。结合护城河定义,我们初步推测双汇发展可能具有无形资产护城河和转换成本护城河,具体结论还需要定性分析。

(2)三项费用率。三项费用主要包括销售费用、管理费用和财务费用,反映的是企业的盈利能力和运营效率。如下页表2所示,双汇发展的三项费用率处在中间的位置,并不具备明显的优势,结合护城河定义,可以初步判断双汇发展没有成本优势护城河。

(3)现金周转天数。现金周转率可以反映企业的运营效率。下页表3显示,与其他同行业企业相比,双汇发展的现金周转天数最低,表现最好,这表明该公司的运营效率比较好。结合护城河定义,可以初步判断双汇发展具有无形资产护城河中的品牌搜索护城河。

根据以上定量分析,初步判断双汇发展具有无形资产护城河和转换成本护城河,不具有成本优势护城河,但是否具备,还需要进行定性分析。

2.经济护城河定性分析。双汇的产品在商超随处可见,在线上消费网站输入双汇的主营产品也可以发现双汇产品占据前面的位置,由此可以判断双汇有品牌搜索护城河,但是双汇的产品价格并不高,由此可以判断双汇发展没有品牌溢价护城河。查看双汇发展年报中的研发投入可以发现,研发投入比率并不高,2018年仅为1%,由此可以判断双汇没有专利护城河。双汇发展属于消费行业,消费者消费竞争对手的产品并不需要付出很多的成本,所以双汇不具备转换成本护城河。根据网络效应护城河的定义可知,如果一家公司想要从网络效应中获利,就必须营造出一个封闭的网络,很显然,双汇发展不具备网络效应护城河。由双汇发展年报可知,双汇发展在管理模式上优势明显,整个生产、运输、配送环节均采用ISO 9001和HACCP管理模式,并将信息化引入到加工业中,极大提高了一体化流程效率,由此可见,双汇发展具备成本優势护城河。综上可知,双汇发展具备比较浅的品牌搜索护城河和成本优势护城河。

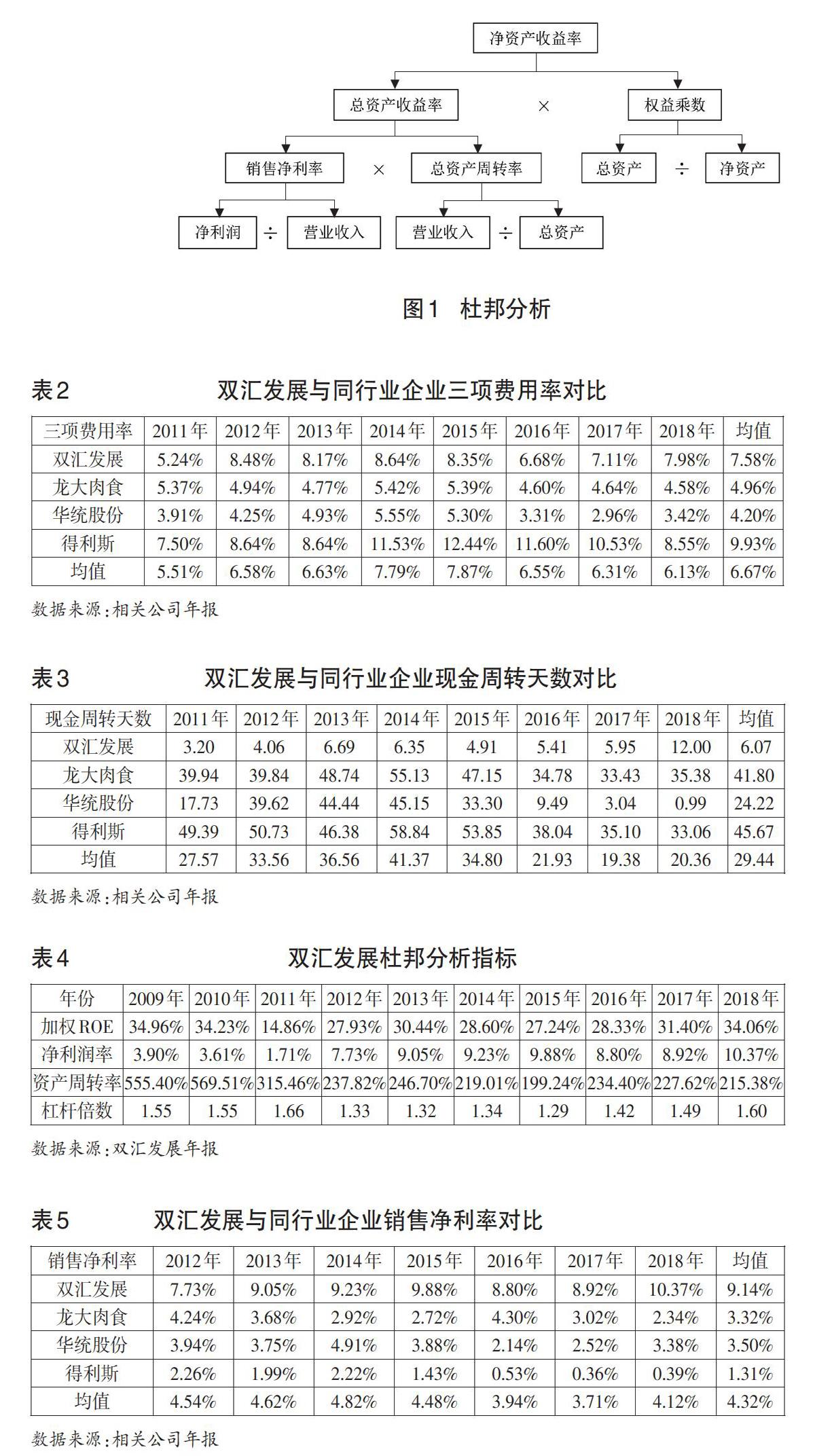

(二)杜邦分析

杜邦分析以净资产收益率为核心指标,将其逐级分解为多项财务比率的乘积,以此来综合分析企业的盈利能力、营运能力和偿债能力。由净资产收益率(ROE)=净利润/净资产=(净利润/总资产)×(总资产/净资产)=(净利润/营业收入)×(营业收入/总资产)×(总资产/净资产)=销售净利率×资产周转率×权益乘数可知,净资产收益率可以拆解为销售净利率、资产周转率和权益乘数这三项财务比率的乘积。具体见图1。

从表4可以看出,双汇发展的ROE常年维持在25%以上(因瘦肉精事件影响,2011年除外),利用杜邦分析法对各个指标进行拆解后初步发现,双汇发展的ROE较高主要是由于高资产周转率所带来的。

1.销售净利率。销售净利率又称净利润率,销售净利率=净利润/营业收入=(营业收入-营业成本-三费-所得税)/营业收入=(毛利润-三费占比-所得税)/营业收入=毛利率-三费占比-所得税占比。毛利率=(营业收入-营业成本)/营业收入=1-营业成本/营业收入=1-成本率。由于所得税基本保持不变,所以销售净利率主要受成本率和三费占比大小的影响。从表5可以看出,双汇发展的销售净利率水平远远高于同行业其他企业,又因为双汇的三费占比处于中间的位置,由此可知双汇的成本控制得很好。

2.资产周转率。由下页表6可知,双汇发展的资产周转率2012—2018年基本保持稳定,但要弱于部分同行业企业,表明双汇发展的运营能力并不是很突出,从上面分析的资产周转率对高ROE的贡献可以猜测出,这种高资产周转率是行业特性。

3.杠杆倍数。杠杆倍数=总资产/净资产=资产/(资产-负债)=1/(1-资产负债率),该指标可以反映企业的负债情况。从表7可以看出,2017年之前双汇发展的杠杆系数与同行业企业相比较低,但是2017年以及之后,双汇处于行业领先位置,整体来看,双汇发展的杠杆倍数有上涨的趋势,2018年的杠杆倍数为1.6,处于比较安全的位置。

猜你喜欢

作文成功之路·作文交响乐(2022年2期)2022-07-15

商界评论(2022年4期)2022-06-13

世界博览(2022年6期)2022-03-26

小天使·二年级语数英综合(2019年2期)2019-01-12

神州·中旬刊(2018年7期)2018-07-28

投资者报(2018年26期)2018-07-06

投资与理财(2018年2期)2018-03-04

大众理财顾问(2017年11期)2017-11-15

中外管理(2017年6期)2017-06-20

证券市场周刊(2016年10期)2016-03-15