基于MES 测度的我国金融机构系统性风险研究

2019-11-04 01:17刘莹/文

市场研究 2019年10期

刘 莹/ 文

一、引言

2007 年暴发的次贷危机,席卷了世界主要金融市场,造成了信贷紧缩,最终造成了系统性风险。2017 年7 月召开的全国金融工作会议提出:加强系统性风险的监管。《巴塞尔协议Ⅲ》新增了系统性风险的内容,面对治理系统性风险的迫切性,研究系统性风险的度量就显得尤为重要,而系统性风险度量的目的就是能够及时发现风险,从而采取宏观审慎政策,进而防范危机。

近年来,国内外学术界对于系统性风险的测量方法主要分为四类:一是网络结构分析法,是较受欢迎的方法。IMF(2009)基于银行间的资产负债表相互敞口和交易数据来建立网络,进而测度每个银行网络中对系统性风险的贡献度。黄岩渠(2018)通过在动态的环境下,构造了金融机构之间的信息系数来研究网络相关性和系统性风险的关系,并在基于复杂网络的风险传染算法上进行了改进。二是前瞻性测量方法,即基于期权定价公式的或有权益分析法(Contingent Claim Analysis,CCA)。Gray(2008)利用CCA 建立了经济部门的风险调整资产负债表以分析宏观金融风险,进而构成整个金融体系的系统性风险。三是主成分分析法。塔林(2019)采用主成分分析法,来测定我国互联网金融的系统性风险,从周期性风险、市场风险等六种指标中进行量化处理,得到系统性风险的值。四是横截面方法。Adrian(2009)基于在险价值方法上提出了金融系统性风险度量的条件在险价值方法。Acharya 等(2010)基于期望损失,得到了系统性风险期望损失(SES)和边际期望损失(MES)两种新的测量系统性风险的方法。王琳等(2017)采用DCC- GARCH 模型对银行间的风险联动关系进行研究,进而得出结论。

二、基于DCC——GARCH 模型测度MES 的理论介绍

本文主要借鉴Brownless&Engle(2010) 的方法,利用DCC- GARCH 模型分别给出边际期望损失的两个组成部分:利用单变量TARCH 模型获得条件波动率和标准化残差;然后用DCC 模型得到两变量之间的动态相关性。

(一)单变量TGARCH 模型

我们对金融机构及市场的波动率建立单变量TARCH 模型。

(二)动态条件相关模型(DCC)

通过如下假设,并运用所得的标准化残差来构建动态条件相关模型:

在式(2)中,Pt代表单一机构的日收益率和整个金融市场的市场收益率之间的动态相关系数矩阵。矩阵Qt是一个伪相关系数正定矩阵:

在式(4)中,ε*t-1=diag(代表的是通过单变量TGARCH 模型所得到的标准化残差。矩阵Qt是一个伪相关系数正定矩阵,矩阵S 为正定矩阵。在α+β<0 这一条件下,矩阵S是ε*t的无条件协方差矩阵,也就是说S=,对矩阵S 的估计可通过下式来完成:

三、中国金融业系统性风险的实证分析

(一)样本选取以及数据选取

本文的样本区间为2008 年1 月2 日至2019 年2 月28 日,金融机构为25 家,其中包括商业银行14 家,分别为浦发银行、华夏银行、民生银行、招商银行、南京银行、兴业银行、北京银行、交通银行、工商银行、建设银行、中国银行、中信银行、宁波银行和平安银行;保险公司3 家,分别为中国平安、中国太保和中国人寿;证券公司8 家,分别是中信证券、国金证券、西南证券、海通证券、太平洋证券、东北证券、国元证券和长江证券。

本文主要是运用DCC—GARCH 模型来测度三类金融机构系统性风险贡献度,在此过程中需要运用到的主要数据是25家金融机构的日收盘价。除去周六周日、节假日、临时休市等原因的影响,选取25 家金融机构的共同交易日,即选取2714 个共同交易日的收盘价,所有的数据来自Wind,处理数据用到的软件有Eviews10.0 和SPSS。

(二)实证数据分析

1.收益率

我们可以通过25 家上市金融机构的股票日收盘价数据来获得其对数日收益率,即单一金融机构i 在t 时刻的股票日收益率Ri,t为:

整个金融领域在t 时刻的市场收益率Rm,t可以表示为:

2.数据基本分析

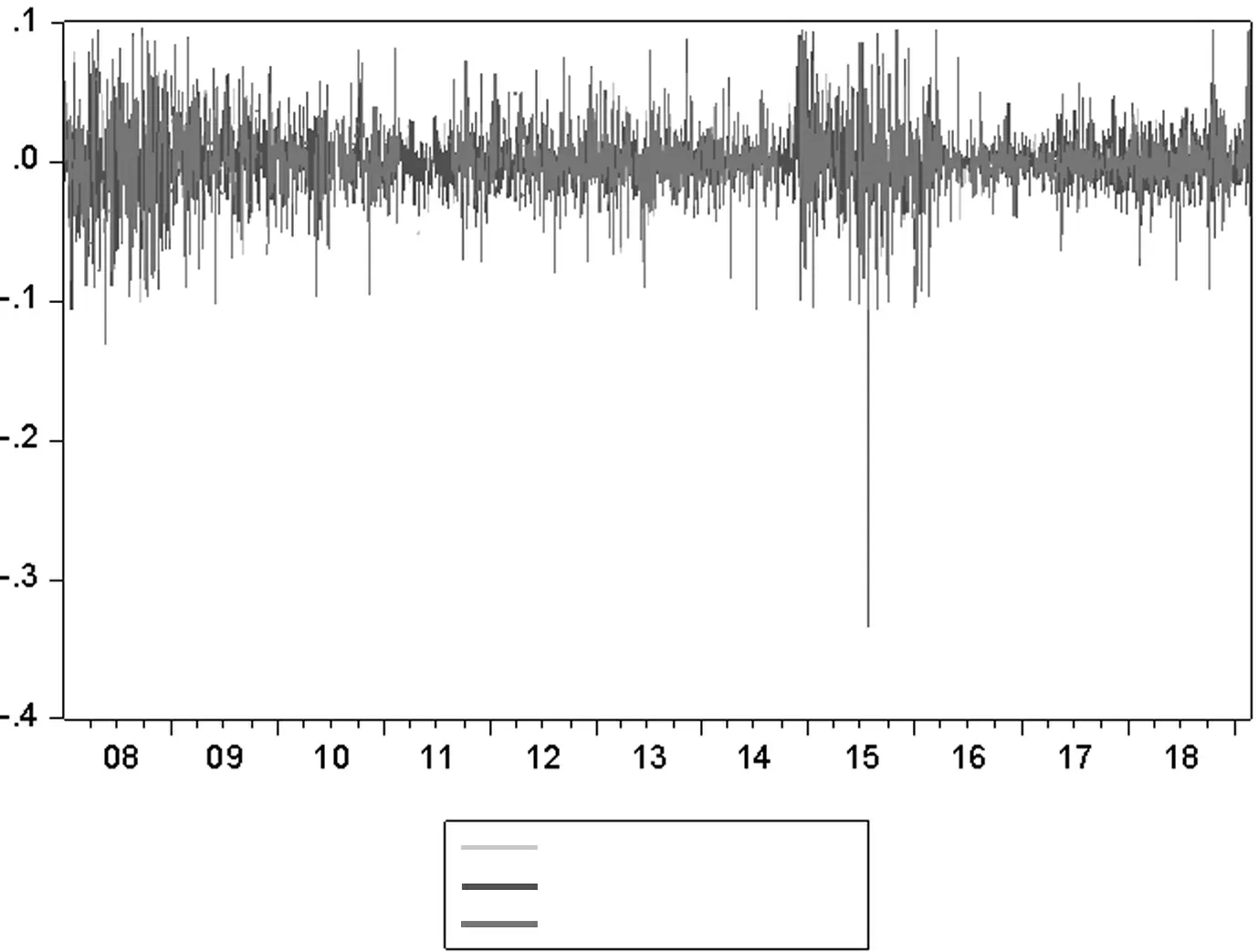

我们对所得到的25 家金融机构的日收盘价进行处理,得到了各类金融机构的平均收益率,详见图1:

图1 三类金融机构的平均收益率图

从图1 可以看出:首先,25 家金融机构的股票的对数日收益率均是围绕在零值上下浮动;其次,25 家金融机构的股票对数收益率还显示出波动性聚集效应,即一次小的波动伴随着一次较小波动的发生,而一次较大波动的发生将会伴随着一次较大波动的发生;最后,证券公司的对数收益率的平均值最高,保险公司次之。

3.数据描述性统计

通过描述性统计得出结论:首先,25 家金融机构的均值基本都是小于零的;其次,三类金融机构相比较而言,保险公司的最大值和最小值的差值是最小的,基本在0.2 左右;最后,通过观察可知,偏度均不为零且较小,峰度均为大于3,JB 统计量较大,P 值为零,我们可以判断,这25 家金融机构在一定程度上都存在着尖峰厚尾的特征。

为了避免“虚假回归”问题,我们对25 组数据进行平稳性检验。通过检验可知,25 家金融机构的ADF 值均小于5%显著水平下的数值,更远远小于1%显著性水平下的数值,因此我们可以认为这25 组时间序列数据均拒绝了单位根的假设,由此我们可知25 组股票对数日收益率序列是平稳的。

(三)实证结果分析

1.MES 的模型建立

其中两个尾部条件期望Et-1(εm,t|εm,t<C / σm,t)和Et-1(ξi,t|εm,t<C / σm,t)可以简单地通过满足εm,t<C(c=C / σm,t)条件下,残差序列εm,t,ξi,t的均值计算得出。

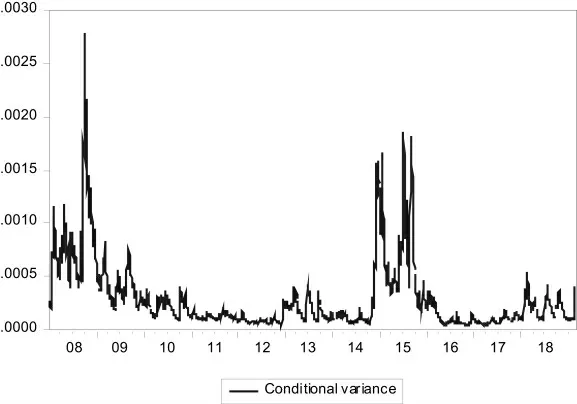

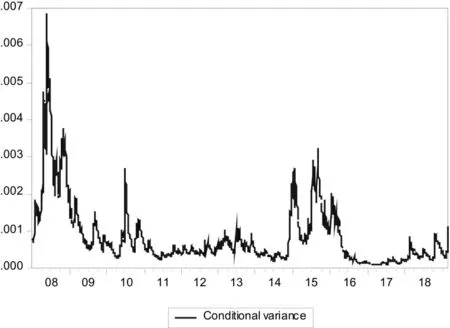

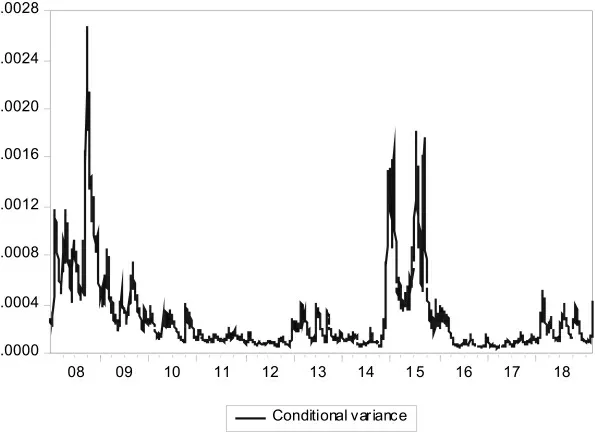

2.三类金融机构的动态波动率

图2 至图5 展示了2008 年1 月3 日到2019 年2 月28 日三类金融机构的平均动态波动率图。

由图2 至图5 可知,金融机构的平均动态波动率在2008年—2009 年较为激烈.这说明,全球性的金融危机使得国内金融机构受到巨大影响。自2009 年到2014 年9 月,三类金融机构以及整个金融市场的波动率都较平稳,将三类金融机构比较可得,证券公司的波动率明显高于保险公司和商业银行。2014年9 月,我国股票市场经历了异常波动,三类金融机构均有大幅度提升。2016 年1 月至今,各金融机构的平均动态波动率均保持稳定。

图2 商业银行的平均动态波动率

图3 保险公司的平均动态波动率

图4 证券公司平均动态波动率

图5 金融市场的平均动态波动率

3.三类金融机构的动态相关系数

通过计算2008 年1 月到2019 年2 月的三类金融机构与金融市场的动态相关性,可以看出,商业银行与整个金融市场的相关性比较高,在0.998 左右,保险公司次之,大致在0.8 左右,而证券公司较低,一般在0.7 附近。这说明,我国金融机构与整个金融市场以及金融机构之间的相关性都比较高,他们之间的相互关联非常紧密,一旦金融系统整体出现问题,则单个金融机构也会受到牵连,如果一些重要的金融机构出现问题,则整个金融系统也很难逃脱,可见测量与监管系统性风险刻不容缓。

4.MES 均值

根据式(9),其中常数C 表示市场收益率分布的5%分位数,即市场表现最差的5%状况下收益率的临界值,通过SPSS软件计算可得:C=- 0.0256。

表1 基于MES 均值对14 家上市商业银行的排名

表2 基于MES 均值对3 家上市保险公司的排名

表3 基于MES 均值对8 家上市证券公司的排名

表1 给出了计算所得的14 家上市商业银行的MES 均值的排序,我们将时间区间分为四阶段:第一阶段为2008 年1 月到2009 年6 月,称为危机期间;第二阶段为2009 年7 月到2014 年8 月,称为危机过后期;第三阶段为2014 年9 月到2015年12 月,称为振荡期;第四阶段为2016 年1 月到2019 年2 月,称为平稳期。中国银行的系统性风险贡献度都比较小;而股份制商业银行中的浦发银行、兴业银行、招商银行、平安银行以及华夏银行的风险贡献度在四个阶段里都较高。分析其原因,可能是国有商业银行和股份制银行相比,其资本较雄厚,国有控股占据优势,使其自身贷款质量较高,风险的防控与管理能力也较强,国家监管更有效。

表2 给出了基于MES 均值对3 家上市保险公司的排名情况,在危机时期和危机过后,中国平安的风险贡献度都是最大的。通过四个阶段的MES 均值可以看出,中国平安的风险贡献度都较大,说明中国平安在系统性风险发生的过程中起着核心作用,在保险行业起着举足轻重的作用。

表3 展示了基于MES 均值的8 家上市证券公司的排名情况。如表所示,中信证券不论在危机期还是危机过后均排在第一位,说明其风险贡献度最小,系统内的风险防控较好,但在震荡期和平稳期其风险贡献度较大,说明其风险管控力度下降;海通证券在危机过后期、震荡期以及平稳期的风险贡献度都较大,说明其受金融市场的影响较大,并且其产生风险后对整个证券市场以及金融市场都有较大影响,所以对海通证券加强风险防控尤其重要。

四、结论

本文采用基于DCC- GARCH 模型下的MES 来测度系统性风险,得出我国各金融机构系统性风险贡献度。结论如下:

第一,我国上市的25 家金融机构的波动率与金融危机爆发的时期吻合度较高,其中,证券公司的波动率最高,其次是保险公司,而商业银行的波动率最弱。

第二,各金融机构的动态相关性在危机期间更为剧烈,三类金融机构与市场的相关性都较高,说明金融市场发生系统性风险时,各金融机构也会受其影响,而当一家金融机构发生风险时,金融市场也很难逃脱,防范系统性风险的重要性可见一斑。

第三,通过测度MES 可以得出各金融机构的风险贡献水平,可以很好地监控风险贡献水平,从而可以更加快速准确地监控风险、防范风险。

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

上海农业学报(2017年3期)2017-04-10

中国男科学杂志(2016年5期)2016-12-01

军事运筹与系统工程(2016年3期)2016-09-26

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01