科技型中小企业全面预算管理的实施策略

2019-10-30 18:23高樱

国际商务财会 2019年3期

高樱

【摘要】全面预算管理是企业应用管理会计的重要方法之一,可以促进和保证企业长期战略目标和年度经营规划成功实现。科技型中小企业具有科技含量高,企业风险高的特点,有效利用全面预算已成为关乎企业“生死存亡”的大事。本文在研究相关理论后,探讨企业生命周期、企业风险与全面预算管理的关系,针对科技型中小企业的特点分析实施全面预算管理的重要性,最后从生命周期不同阶段的预算控制重点和风险控制重点两个方面提出了科技型中小企业全面预算管理策略。

【关键词】科技型中小企业;生命周期;企业风险;

全面预算管理

【中图分类号】F23;F275;F426.7

引言

预算管理是企业应用的管理会计工具方法之一,企业可以利用全面预算管理促使长期战略目标和年度经营规划成功落地,可以及时预测未来的机会与威胁,控制资源的善加使用,协调各部门之间相互配合、统筹兼顾,可以发挥“标杆”作用考核和激励员工。面对瞬息万变的经济环境和企业的重重困难,依靠全面预算可以更好地配置资源,分散经营风险,逐步实现业财融合,提升经营管理水平,增强企业的核心竞争力。尤其是科技型中小企业,作为我国经济发展和实现2020年向科技创新型国家转型的一支重要力量,其全面预算管理水平的高低成为制约其发展的一个十分重要的因素。因为科技型中小企业从事的高科技事业,具有高成长和高风险的特点,故能否有效利用全面预算这个管理会计工具已成为关乎企业“生死存亡”的大事。目前研究全面预算管理的文献较多,而专门针对科技型中小企业的全面预算管理文献很少,为此,本文将在国内外研究成果基础之上,针对科技型中小企业从事高新技术产品开发与经营,技术创新优势突出、高投入与高成长性、高收益与高风险并存的特点,从生命周期不同阶段的预算控制重点和风险控制重点来研究科技型中小企业全面预算管理策略,以服务和推动科技型中小企业健康稳定发展。

一、相關理论基础

(一)科技型中小企业的界定和特点

1.科技型中小企业的概念界定

科技型中小企业属于中小企业的范畴。我国《关于科技型中小企业技术创新基金的暂行规定》中规定,科技型中小企业指主要从事高新技术产品的研发和生产经营,初始投资较小,具有企业法人资格的经济实体。具体量化规定如表1所示。

2.科技型中小企业的特点

科技型中小企业区别于一般的中小企业,它具有高科技、高投入、高收益、高风险和成长性好的显著特点。涉及的产品和服务主要集中在新能源、新材料、生物工程、电子、环保技术等高新技术领域,科技含量高,附加值大。通过技术创新推出适应潜在市场的新技术和新产品是科技型中小企业的出路所在,技术创新不仅需要准确把握市场抢占先机,还需要高比例的科技人员,和大量源源不断的科技投入,因此科技型中小企业的市场不确定性和风险较大。但其一旦研发出市场需要的技术领先、适销对路的产品,就会形成技术和市场壁垒,容易获得超额收益而使企业迅速壮大起来。

(二)全面预算管理

预算管理发端于13世纪的英国,发展于第一次世界大战以后的美国工商企业,其思想和方法的最初运用源于泰勒的科学管理思想。全面预算管理是按照企业的管理目标,以综合涵盖企业经营全过程的预算为基础,以货币形式来具体反映、计划和安排企业生产经营的管理活动。它包含了预算的编制、执行、分析、调控和考评等方面,强调全员参与、全面覆盖和全程跟踪,是企业内部管理控制系统。全面预算在内容上由业务预算、投资预算、融资预算以及财务预算等组成。到目前为止,国内外学者和实务界对全面预算管理的研究经历了单项管理向全面管理发展、参与型预算、预算松弛、零基预算、作业基础预算、战略以及价值链导向的全面预算和超越预算理论的不同阶段,全面预算管理的体系已经比较完整,但是专门针对科技型中小企业特点的全面预算管理的研究还相对薄弱,这方面的理论研究和刊载文献也相对较少。

(三)企业生命周期、企业风险与全面预算管理的关系

1.企业生命周期

1959年马森·海尔瑞最早提出企业生命周期概念,1989年美国管理学家伊查克·爱迪思在《企业生命周期》一书中提出了企业生命周期由三个阶段十个时期构成。加尔布雷斯则针对科技型中小企业的成长过程认为其生命周期由概念、模型、创立、正常发展和战略竞争阶段组成。1988年卡赞坚在加尔布雷斯研究的基础上又提出了科技型中小企业的生命周期由四个阶段组成,分别是成立、商品、发展和稳定等阶段。1993年汉克斯利用聚类分析方法划分科技型中小企业的生命周期,分别是初创、发展、成熟和衰退阶段。国内学者也根据企业成长的规律就其生命周期模型进行了探索。他们提出的生命周期模型不尽相同,但是大部分模型都围绕着共同的初创、发展、成熟和衰退等阶段进行研究。

2.企业风险

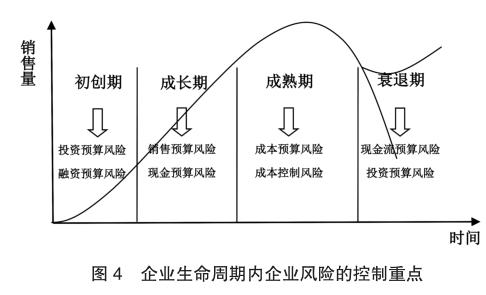

企业风险是在生产经营活动的各个环节由于内外环境的不确定性和不可控因素导致企业的实际收益低于预期的一种可能性。它是一个广义的概念,不仅涉及到企业的采购、生产、销售等不同经营阶段,而且在规划、控制、决策等职能领域中也会涉及到,在这过程中企业所遇到的风险统称为企业风险。依据科技型中小企业的特点,其面临的主要有经营风险、财务风险和投资风险。

3.企业生命周期、企业风险与全面预算管理的关系

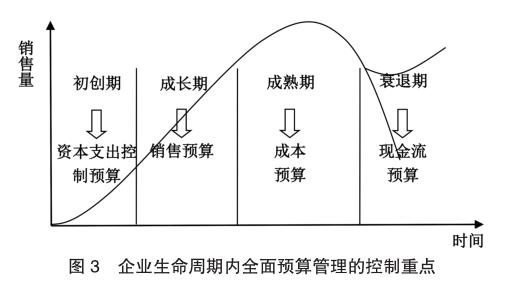

企业在生命周期的不同阶段面临的内外部环境迥异,每个阶段的发展特点也不同,故企业的战略管理重点大相径庭。而全面预算管理是企业战略管理的重要组成部分,所以全面预算管理在企业生命周期的不同阶段其侧重点不尽相同。它作为一种管理机制,不仅与企业内部管理机制相对接,还与市场风险机制相对接。预算是控制风险的手段,只有准确识别风险,找到风险点在什么地方,并采用相应的方法来控制才能灵活应对风险。生命周期的不同阶段企业所处的风险内容和程度不同,所以全面预算管理在各阶段的预算控制重点也就不同。

综上所述,企业生命周期内全面预算管理的控制重点如图3所示:

(二)基于企业风险的全面预算管理实施策略

科技型中小企业面临的风险主要来自于市场风险,包括经营风险、财务风险和投资风险等。市场经济越发达,市场风险就越高,全面预算管理就越重要。科技型中小企业在生命周期的不同阶段面临不同的风险,全面预算管理作为控制风险的手段在每个阶段的预算重点自然也不一样。

1.初创期

科技型中小企业在初创时期,面临的风险主要来自于三个方面:第一,该阶段对新产品研究与开发、固定资产投资等都需要大量现金,产品本身为企业带来的利润还比较有限,科技产品生产成本非常高。而该阶段又不能大规模生产,科技型中小企业在这一阶段容易发生现金流问题。故这时的企业面临着极大的经营风险和财务风险。第二,该阶段企业新产品或新技术开发后是否能被市场所接受,具有不确定性,因此,未知的现金流量导致投资风险较大。第三,该阶段新产品或新技术的市场占有率低,社会知名度低,会影响企业的融资能力,使企业面临着巨大的融资压力和风险。鉴于该阶段科技型中小企业上述风险,企业应该重点关注投资预算和筹资预算,尽量避免投资风险。在投资预算中,对投资项目采取谨慎性的态度,对投资项目的支出进行合理规划,充分考虑项目的风险性;在筹资预算中,一旦决策要投资哪个项目,就要将投资项目前期的现金流入和现金流出详细地体现在资本预算中,投资项目后期的现金流量可简单进行预测,总之要与投资决策相配合,并且筹资的时间应与所需资金的时间相配比。

2.成长期

科技型中小企业步入成长期后,规模开始不断扩大,以实现产品的市场份额不断扩大作为决策的重点,资金需求仍然非常之大。技术进步和市场的不确定性导致了现金流入的不确定。此时,该阶段科技型中小企业处于较大市场风险和财务风险之中。为此,销售预算和现金预算便成为企业全面预算管理的关键所在。在现金预算上必须保证营销策略的实施,重视应收账款的收回,确保及时的现金流,避免坏账风险。同时,对大量的资金使用必须有合理的筹资预算安排,未雨绸缪,防患于未然,以避免出现较大的财务风险。

3.成熟期

科技型中小企业步入成熟期后,市场占有率高,现金流量为正数。技术成果的技术风险和市场风险抗御能力强,经营风险和财务风险相对比较低。要长期保持产品在市场竞争中的领先和优势地位,实施技术升级和成本控制就成为企业的最佳选择。因此,预算管理的重点是成本预算和成本控制,坚持以成本控制为核心便可有效控制企业利润下降的风险。

4.衰退期

科技型中小企业步入衰退期后,科技产品或技术已经落后于市场,销售量大幅度下滑,如果不能及时研究开发出新产品或新技术,企业将面临较大经营风险和财务风险。相反,如果企业利用大量回收的应收账款将新项目研发成功,经营将会转危为安。因此,该阶段全面预算管理的重点是现金流量預算和投资预算,现金流量预算监控现金的有效收回及有效利用,最大限度降低呆坏账风险;投资预算要充分考虑市场风险,集聚预算资源投资于新的利润增长点。

综上所述,企业生命周期内企业风险的控制重点如图4所示:

全面预算管理作为管理会计的应用工具,可以促进业务和财务相关信息予以融合,有效提高企业的经营管理水平。我们应根据科技型中小企业的特征,以企业生命周期和企业风险为切入点,在生命周期的每个阶段实施针对性较强的全面预算管理,才能极大程度增强中小型科技企业的抗风险能力,促进企业健康、持续、快速成长。

主要参考文献:

[1]李漫漫.基于生命周期的科技型中小企业绩效评价体系研究——以山东省科技型中小企业为例[D]济南:山东财经大学,2013:9-10.

[2]冯巧根.全面预算管理[M]北京:中国人民大学出版社,2015:73.

[3]秦超.基于生命周期的科技型中小企业金融策略研究[D]沈阳:沈阳工业大学,2013.

[4]刘秋莉.高速公路运营公司全面预算管理研究[D]西安:长安大学,2012.

[5]谢建英.基于生命周期的企业全面预算管理模式探讨[J]财会通讯(理财版),2008.7.

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

商情(2017年12期)2017-05-19

中国经贸(2016年22期)2017-01-16

现代商贸工业(2016年21期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

时代金融(2016年29期)2016-12-05

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

商场现代化(2016年4期)2016-04-08