基于DC-MSV模型的国内外油运股股价波动规律比较

2019-10-29 07:55刘文白余逸平

同济大学学报(自然科学版) 2019年10期

刘文白,余逸平

(上海海事大学 经济管理学院,上海 201306)

国外航运股股价对运价波动的反应往往大于A股,而A股航运股股价对股票指数波动的反应往往大于国外.此外,在不同阶段航运股股价对运价和股票指数波动的反应也不同.这背后隐含的是股票价格波动规律的不同,并且是动态变化的.

从市场均衡角度看,股票收益率主要取决于无风险利率和风险溢价,另外还与市值、账面市值比、盈利能力、投资等有关[1].从市场有效性角度看,股票价格的变化主要受盈利、利率、风险等相关信息的冲击[2].对于强周期的航运业,股价由盈利和估值决定,而盈利主要由运价决定,估值主要受市场整体估值的影响.

对航运市场和金融市场关系的研究主要集中在价格引导关系和风险溢出效应.对于价格引导关系,主要采用协整分析、格兰杰(Granger)检验、向量误差修正模型(VECM)等研究期现价格长期均衡关系和引导关系[3]、非线性关系[4]等.对于风险溢出效应,采用MGARCH模型(multivariate generalized autoregressive conditional heteroskedasticity model)研究即期运价和FFA(forward freight agreement)的风险关系[5]、中国股票市场与干散货航运市场的动态相关性和信息溢出效应[6].随着更具灵活性的MSV模型(multivariate stochastic volatility model)的完善[7]和基于MCMC算法(Markov chain Monte Carlo simulation)参数估计的成熟,MSV模型被引入航运领域,如采用动态相关系数多元随机波动(DC-MSV)模型研究集装箱运费与衍生品的动态相关性和风险溢出效应[8].

股价波动究竟受哪些因素影响是股票投资的核心问题.现有研究对股价和运价关系有所涉猎,但是对于航运股股价与股票指数、运价的动态关系以及风险传导等的研究还很少,更没有做过国内外的对比研究.本研究拟填补该领域的空白,为航运股投资提供决策依据.

1 市场特征与DC-MSV模型

1.1 股票定价与模型选择

根据股利贴现模型(DDM),股票价格W是股利Dt和贴现值之和.股利与投入资本K、资产回报率O、增长率d等相关,贴现率r与无风险利率rf、杠杆率α、风险回报率(rm-rf)等相关.股票收益率是由各个因素的变化决定的,与三因子模型具有相似的内涵.对于周期性的航运股,增长率趋向于零,投入资本比较稳定,而资产回报率会随着航运周期大幅波动,因此盈利与运价高度相关.市场预期回报率rm和无风险利率rf决定估值.航运股价格理论上主要由运价和估值决定,计算式如下所示:

实际上运价和估值对航运股股价的影响力并不确定,并且影响力随时间变化,航运和股票市场可能会相互传导风险.鉴于MSV模型相对MGARCH、Copula等模型的优越性,采用DC-MSV模型研究航运股股价与运价和股票指数的动态相关性和风险溢出效应,评估两者对股价的影响力及变化趋势.

1.2 DC-MSV模型

在金融领域研究资产的价格波动相关性和风险溢出效应常用ARCH(autoregressive conditional heteroskedasticity)族和SV(stochastic volatility)类模型.SV类两个随机扰动项的设计比ARCH族模型更符合实际波动率的要求.一元SV模型适合研究资产本身价格的波动性,多元SV模型适合研究不同资产的波动关系.动态条件相关系数MSV模型(DCC-MSV模型)和含Granger因果关系的MSV模型(GC-MSV模型)[9]适合研究价格的动态相关关系和波动溢出效应[10],已经在股票市场[11]、期货市场[12]和各个市场相互影响[13]领域有所运用.把GC-MSV模型的波动系数矩阵引入DCC-MSV模型,建立改进的二元DC-MSV模型.该模型能同时估计序列的动态相关系数和波动率的Granger因果关系,如下所示:

DC-MSV模型的参数估计方法有广义矩估计法、极大似然估计法、贝叶斯估计法等.矩估计法在有限样本下的参数估计结果统计特性比较差,极大似然估计法存在非线性目标函数优化困难等问题,而基于MCMC算法的贝叶斯估计法,因编程简单、计算高效,已经成为主流估计方法.MCMC算法通过模拟一个平稳分布近似后验条件分布的Markov链,得到一个高维参数空间上的复杂后验分布推断.在弱条件下该链收敛于平稳分布,于是后验量就可以从模拟的结果中估计.根据构造Markov转移核方法的不同,MCMC的抽样方法有Gibbs抽样、Griddy-Gibbs抽样、Metropolis-Hasting抽样和各种混合抽样方法.采用基于Gibbs抽样的MCMC算法对DC-MSV模型进行参数估计.

2 实证分析

2.1 数据准备

A股最大的国际油轮运输上市公司是招商轮船,美股是Frontline,两家公司都以超大型油轮(VLCC)为主.两家公司上市时间都超过10年,以两家公司为例分析国内外油运股股价波动规律.采用2006年12月至2018年10月招商轮船股价和2001年8月至2018年10月Frontline股价周数据,以及对应时间段内VLCC的日收益和上证指数、标普500指数周数据.VLCC日收益数据来源于Clarkson,招商轮船和Frontline股价、上证指数和标普500指数来源于Wind.对六个周收盘价序列做自然对数差分,获得收益率序列并扩大100倍,再取均值,基本统计特征如表1所示.

表1 股价、运价和股价指数序列的基本统计特征

Frontline股价收益率序列的标准差比招商轮船更大,说明波动性更高,这与美股没有涨跌停板有关;标普500指数收益率序列的标准差比上证指数更小,说明波动性更小,市场更加成熟.招商轮船股价收益率右偏,说明股价急涨慢跌;Frontline股价收益率左偏,说明股价慢涨急跌.六个序列都存在“尖峰后尾”特征,说明存在波动集聚性,应该建立波动率模型.对六个序列做单位根检验(ADF),结果平稳,可以直接建立波动率模型.

2.2 DC-MSV模型参数估计

航运股股价与运价和大盘指数应该存在较为明显的相关性,相关系数分别用ρEt和ρIt表示;股价、运价收益率波动存在持续性,分别用φS、φE表示;收益率波动还存在相互影响,即溢出效应,φES和φSE分别表示运价对股价和股价对运价的波动溢出效应.对招商轮船和Frontline股价收益率分别建立DC-MSV模型,运用Winbugs软件,采用MCMC方法估计参数,迭代5万次,燃烧前1万次,部分参数估计结果如表2所示.

表2 招商轮船的DC-MSV 模型参数估计结果

所有模型的蒙特卡洛(MC)误差远远小于标准差,说明参数估计结果收敛.各参数的边缘后验分布核密度估计的曲线平滑,有明显的单峰对称特征,说明参数贝叶斯估计值的误差较小.

2.3 动态相关关系分析

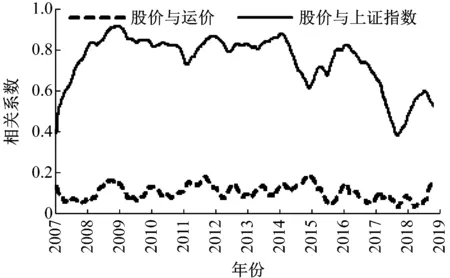

根据DC-MSV模型参数估计结果,招商轮船股价与运价、上证指数收益率动态相关系数如图1所示.股价和运价的相关系数为0~0.2,说明存在正相关关系但相关性不高.股价和上证指数的相关系数为0.4~0.9,说明存在正相关关系,并且相关性较高、波动较大.考虑到VLCC日收益的波动性是上证指数的7倍,说明运价和估值对股价的最终影响力基本相当.

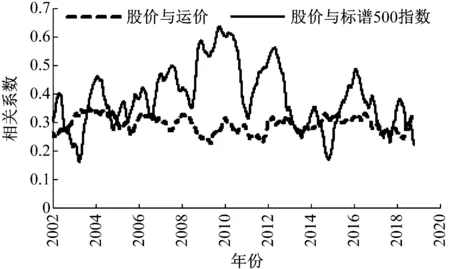

根据DC-MSV模型参数估计结果,Frontline股价与运价、标普500指数收益率动态相关系数如图2所示.股价和运价的相关系数为0.2~0.4,说明存在稳定的正相关关系且相关性较高.股价和标普500指数的相关系数为0.1~0.7,说明存在正相关关系且相关性较高、波动较大.考虑到VLCC日收益的波动性是标普500指数的10倍,说明运价对股价的最终影响力远远大于估值.

图1 招商轮船股价与运价、上证指数动态相关性

Fig.1 Dynamic correlation among stock price of Merchants Shipping, freight rate and Shanghai Composite Index

成熟市场估值波动小,对股价影响也小;新兴市场估值波动大,对股价波动也大.过去20年,标普500指数市盈率(PE)多数时间在15~25倍之间小幅波动,估值变化对个股股价的影响较小;上证指数PE在10~50倍之间大幅波动,估值变化对个股股价的影响很大.这也是成熟市场和新兴市场股票定价的重要区别.由此推断,A股航运股投资不仅需要分析航运业周期,还需要分析股市牛熊周期,而美国航运股投资的关键在于把握航运业周期.

图2 Frontline股价与运价、标普500指数动态相关性

Fig.2 Dynamic correlation among stock price of Frontline, freight rate and S&P 500 Index

估值对A股航运股的价格影响力出现下降的迹象.2013年之后,A股航运股股价与上证指数的相关性下降,A股的波动率也处于下降趋势,所以估值对股价的影响力下降.这说明A股趋于成熟,流动性、风险偏好等宏观因素的定价影响力削弱,而公司盈利的影响力增强.在美股市场,运价和估值与股价的相关系数没有趋势性变化,说明两者的定价能力没有显著变化.

在指数大幅波动期间,估值对股价的影响力显著提升.一方面,指数大涨大跌期间(标普500指数2008年—2009年、2011年、2015年—2016年,上证指数2008年—2009年、2015年),股价与指数收益率的相关性大幅提升;另一方面,指数的大涨大跌导致波动率也大幅提升.两者叠加的结果是估值对股价的影响大大增强,即指数大涨或大跌会带动航运股随之大涨大跌.在指数平稳阶段,估值对股价的影响力减弱,运价的影响力相对增强.

2.4 波动溢出效应分析

波动溢出效应主要由波动率方程的系数来体现.从表3可以看出,波动溢出系数均为正,说明存在正的溢出效应;波动持续性系数较大,说明波动率主要由前一期决定;波动溢出效应都较小,说明相互之间风险传导较弱.运价对Frontline股价的波动溢出效应比招商轮船大,指数对招商轮船股价的波动溢出效应比Frontline大,这与两者股价决定因素的影响力相对应.

表3 招商轮船和Frontline的波动溢出效应

考虑到运价的波动性是指数的10倍,所以最终运价的波动影响力是波动溢出系数的10倍.因此,除了自身的波动持续性外,招商轮船的股价波动风险中运价和指数各半,Frontline的股价波动风险主要来自运价.

3 结语

针对国内外航运股股价受运价和股票指数的影响不同,建立了DC-MSV模型来研究航运股股价与运价和股票指数的动态相关性和风险溢出效应.采用MCMC算法对招商轮船和Frontline上市以来的股价周数据,以及对应时间的运价和上证指数、标普500指数做实证研究.结果表明:国内外航运股股价与运价和股票指数均存在稳定的正相关关系,相关性较高且波动较大;运价和估值对A股航运股股价的影响力相当,而美股主要受运价的影响,这背后是美国股票市场更加成熟;估值对A股航运股的价格影响力出现下降的迹象,运价的影响力基本稳定,美股则没有趋势性变化;在指数大幅波动期间,估值对股价的影响力显著提升;运价和股票指数对航运股股价的风险溢出效应较小.

A股航运股投资不仅需要关注运价波动,还要关注上证指数变化,尤其是在上证指数大幅波动期间.美股航运股投资应该主要关注运价波动,尤其是在标普500指数比较平稳期间.

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

北京航空航天大学学报(2020年10期)2020-11-14

中国惯性技术学报(2019年3期)2019-10-15

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

航运交易公报(2015年40期)2015-11-30

航运交易公报(2015年39期)2015-11-26

创业家(2015年7期)2015-02-27