废铜初探-有多少废铜可以“重来”

2019-10-28 08:13中国金属矿业经济研究院

资源再生 2019年9期

文/中国金属矿业经济研究院 吴 越

属于未来的金属,面临未来缺矿的尴尬。

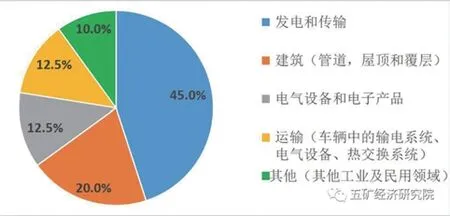

铜是人类应用最为广泛的金属之一,因具有优异的导电、导热、耐腐蚀性而被广泛应用。目前全球近70%的铜应用于电气和通讯领域,现代化程度越高,铜的消费量就越大,因此铜也被称为“属于未来的金属”。

图1 全球铜应用主要领域占比

人类应用铜已有5000 年的历史,随着电气化程度的不断提高,铜的消费量也不断增加,成为自铁和铝之后的第三大用量金属。到2017 年,全球精铜矿产量1970 万吨,同期全球铜储量7.9 亿吨,静态保障年限仅有40 年。虽然每年全球铜储量还在缓慢的增加(过去十年年均增长率在1.6%左右),但每年铜消费的增长率则至少在2%以上,更何况全球铜矿的开采品位在不断下降。从材料科学发展的角度分析,由于铜优异的综合性能,在相当长的一段时间内被新材料替代的可能性极小,最大的可能是在部分应用领域实现一定程度的轻量化/减量化而减少铜的用量,但仍无法有效缓解未来原生铜供应的紧张。

“城市矿山”的铜储量庞大,但难于准确量化。

和铁等金属相比,铜的抗腐蚀性很强,因腐蚀而产生的损耗较小(每年铁因锈蚀而产生的损耗可能在20%以上)。因此,数百年来人类消费的铜大部分通过循环利用积存了下来,数量惊人的铜存在于高楼大厦、管网线路、电器设备和废弃物堆放场内——这就是通常所说的城市矿山。

据估计,自1900 年以来全球共生产了5.5 亿吨铜,大部分留存下来成为全球社会铜存量(以下简称“铜存量”)。全球铜存量包含仍在使用的铜制品和超过使用期限但未回收的含铜废弃物以及无法回收的一些含铜废物等,数量很大,难以准确计算。业内对此的估算大部分在3-4.5 亿吨之间,即人均40-65 公斤。很多研究取全球人均50 公斤铜存量为基准,欧盟估算其人均铜存量在140-160 公斤左右,而一些研究估计美国的铜存量可能在240 公斤左右。

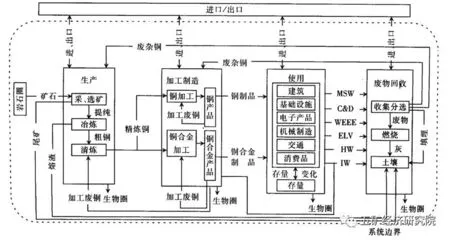

图2 铜物质流循环的“STAF”模型

学界多采用物质流模型来测算铜存量变化(如图2),这种方法可以测算一定时间内铜存量的变化,但其高度依赖大量详实准确数据,而很多数据都无法获取只能是估算,特别是一些早期的数据。

目前全球废杂铜原料占铜全部消费比重约35%,利用方法分为两类,一类是经过阳极炉熔炼生产电解铜,即再生精铜,根据ICSG 数据,全球通过废杂铜生产的再生精铜占精铜比重的15%;另一类是直接以非精炼铜或铜合金的形式生产出铜材或铜合金。废杂铜主要来自三个方面:一、铜冶炼过程中产生的废品和废料;二、各种机械加工过程中产生的废品和废料中的铜;三、使用过程中旧的、报废的仪器、仪表、工具和机器设备中的铜等。

每年全球铜库存析出的废铜只有约50%可以被重新循环使用。

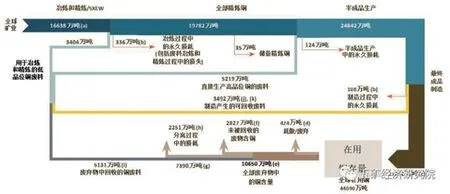

2017年弗劳恩霍夫研究院完成了一项对2006-2015年全球铜存量、流量和再循环率的全面研究,该研究成果比较清晰地展现一个量化的铜物质流循环。

图3 2006-2015 全球铜存量及流动图例

研究显示,2006-2015 十年间,全球共消耗16638 万吨铜矿和5131 万吨废铜(均为金属量,下同),生产出了19782万吨精炼铜,有含铜量21252万吨的最终产品进入全球铜存量(期间有边角料重复利用,半成品产量高于最终产品)。生产期间有568万吨铜在冶炼加工过程中永久损耗了,约占投入原料的2.6%。全球44090 万吨铜存量中含铜10650万吨的废弃物析出,由于未被有效回收、分离中损耗等原因,只有5131 万吨废铜转化为再生铜循环利用。

基于上述研究,可以得出全球废铜循环利用的指标:

表1 全球废铜的各种循环利用指标

铜是最贵的贱金属,但提升铜的循环利用率很难。

制约废铜循环利用的关键因素,是成本。组分简单、用途固定的含铜物品铜循环利用率高,但这类物品往往寿命周期很长。组分复杂、含铜量低的产品寿命周期短,但回收分离成本很高。低品位含铜废料的处理几乎完全依赖于人工,因此人均铜存量最高的美国在进口铜精矿的同时还出口大量的废杂铜,而中国多年以来一直是全球最大废杂铜进口国,一方面是因为自身铜矿自给率很低,另一方面也是因为拥有庞大的廉价劳动力人口。

环保也是制约废铜循环利用的一大因素,其实说到底也是成本问题。虽然生产再生铜的能耗比原生铜低80-90%,但其在分离冶炼过程中其他的污染物排放则非常严重。相关环保技术是有的,但成本是很高昂的;大规模生产加集约化环保治理可以有效降低成本,可是物流运输成本又上去了。

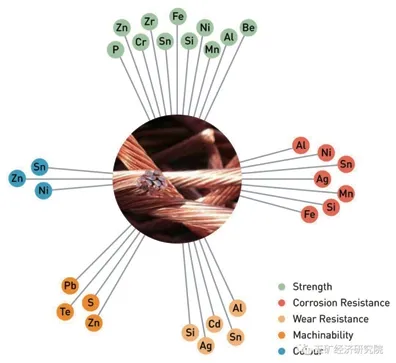

科学技术的发展渴望在未来给于铜循环利用更低成本的技术解决方案,但同时也会从另一个角度增加铜循环利用的难度。随着材料技术的不断发展,金属应用向合金化、聚合物化发展的方向日趋明显,都将给未来的金属循环利用增加巨大的难度。

图4 铜合金的不同种用途的添加元素

2016年全球共产生了4470万吨电子垃圾,其中只有20%被回收。预计到2021年,全球电子垃圾量将达到5220 万吨,是全球生活垃圾中增长最快的部分。在电子垃圾中,铜的含量也不容忽视。以手机为例,一部初代IPHONE 含铜约6 克,而现在华为已经考虑为智能手机增配铜制散热器了。随着以智能化信息化为代表的新一轮产业革命的深化,越来越多的含铜电子产品将被投入使用,如何将这些巨量的、零散分布的低含量含铜产品纳入铜的循环利用体系,已不是技术所能解决的问题。

未来铜的循环利用率还有多大的提升空间?

很多社会学者在研究全球的未来发展问题时,往往会以欧洲为模板,因为欧洲是非小众化的、可以成为大多数国家借鉴的成熟的社会发展样板,特别是在环境保护和可持续发展方面,欧洲确实走在全世界的前面。看一看欧洲的金属循环利用水平一定程度可以帮助分析全球金属循环利用的提升空间。

在欧洲,再生铜(包括直接利用的杂铜)在精炼铜的总产量中占有很高的比例,意大利几乎100%的精铜是再生铜。对于意大利实现了100%使用再生铜,一些研究认为这意味着未来再生铜或可以取代原生铜。必须指出的是这个100%的实现,是因为意大利也进口了很多的废铜和含铜产品。根据联合国的相关报告,每年有人均680 公斤的资源通过各级产品的形式流入了发达国家,(估计)其中10%是各种金属。

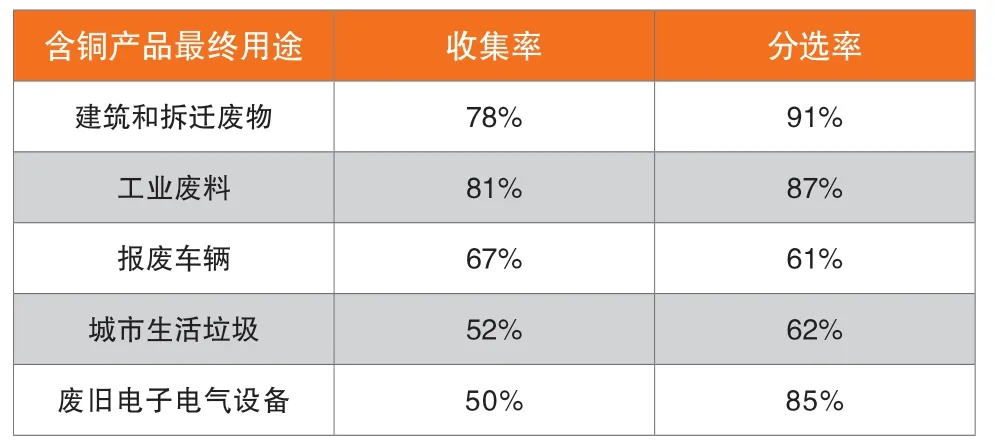

2018 年欧洲委员会科学和知识服务联合研究中心(JRC)完成了一份关于欧盟28 国铜等金属物质流分析技术报告。报告运用EC 原料系统分析(MSA)模型,涵盖了欧盟28 国整个金属生命周期的铜工业体系。报告显示,欧盟28 国在产品寿命终止时的回收能力优于全球平均水平,但远未实现“完美”回收,约有40%的铜废料无法回收。

关于中国的废铜,仅限于猜想。

表2 欧盟主要含铜废物的收集(用于回收)率和分选效率

受时间限制,本文尚未涉及中国的废铜,在此谨对一些局部问题作粗略猜想:

-往日的铜循环利用率可能很高,但未来会逐步降到和欧盟一样的水平,因为低学历可以容忍艰苦工作环境的劳动力越来越少,机器人分拣垃圾的时代尚未来临;

-如果中国借助举国体制可以将再生回收体制从以原材料为标的转向以产品为标的,包括铜在内的资源再生回收利用或许还可以再上一个台阶;

-国内对铜存量的粗暴计算(最长的30 年寿命配以最高的回收利用率85%)虽然谬误却很可能接近真相,大多数模型因无法计算中国这样的出口导向型国家输出的含铜产品的含铜量而会高估中国的铜存量;

-中国的废铜供应能力尚不足道,因为历史的贫穷,因为人力的短缺,因为环保的升级,但未来,中国的社会铜存量何时会达到峰值,2030 还是2050?届时会是什么样的一个规模?

猜你喜欢

山东冶金(2022年2期)2022-08-08

区域治理(2021年48期)2021-12-04

小学科学(学生版)(2021年3期)2021-04-13

小哥白尼(趣味科学)(2020年9期)2021-01-18

世界有色金属(2020年12期)2020-09-03

世界有色金属(2020年11期)2020-09-01

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

中国公路(2017年5期)2017-06-01

Coco薇(2015年5期)2016-03-29