人民币实际汇率变动的影响因素分析

2019-10-24 08:55王诗杰孟庆军

经济研究导刊 2019年23期

王诗杰 孟庆军

摘 要:人民币汇率对我国宏观经济稳定发展有重要影响。经过对1995—2016年年度数据的实证研究,采用VAR模型,通过协整检验和Granger因果检验,认为从长期角度来看,中美经济增速差异、我国进出口差额和广义货币供给量会对人民币实际汇率造成影响,其中中美经济增速差异是人民币实际汇率变动的主要原因。

关键词:人民币汇率;影响因素;VAR模型;“Johansen协整检验”

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)23-0138-04

引言

汇率是一个国家的货币折算成另一个国家货币的比率,对国家宏观经济稳定和经济可持续发展有深刻影响,是经济问题中的热门研究课题之一。汇率的主流理论包括国际借贷理论、购买力平价理论、利率平价理论、汇兑心理论等。在我国目前已有的相关研究中,部分学者认为购买力平价理论不适应我国汇率实际情况,可见在汇率问题上仍然存在较大争议。因此,对影响人民币汇率变动的因素进行实证分析具有重要意义。

一、文献综述

(一)影响因素

国内外学者在影响人民币汇率变动的因素方面进行了大量有关研究,其中有代表性的观点如下。

易纲和范敏(1997)[1]研究了1980—1996年人民币官方汇率走势和外汇市场供求关系,指出购买力平价、中美利率、国际收支、经常项目的差额、资本项目的差额、中央银行货币政策和官方储备等因素会造成人民币汇率的波动。黄盛(2006)[2]在研究改革开放以来人民币币值变动以及汇率制度的演变基础上,认为影响人民币汇率的因素包括货币购买力水平、经济增长速度、外汇供求和国际收支状况等7项。贺昌政、任佩瑜、俞海(2004)[3]认为存在众多影响人民币汇率的因素,包含国际收支、中美实际利差、通货膨胀率差、经济增长率、外汇储备等17项。

部分学者从时间角度出发,将影响因素分类为长期和短期。杨帆(2000)[4]认为,从贸易角度来看货币购买力起到长期作用,从资本角度来看利率起到短期作用,二者共同作用于汇率问题。郭莹莹(2015)[5]认为,通货膨胀率、國际市场利率和国内利率的变动在短期影响因素中是最活跃的,而在长期影响因素中贸易条件、货币供给和外汇储备有较大影响力。

但是,关于长期还是短期的判断仍然存在冲突,如通货膨胀率和国际收支属于长期影响因素还是短期影响因素,目前的研究尚未从时间角度的划分标准达成一致。

(二)实证分析模型

已有相关研究主要选择借助多元线性回归模型进行实证分析,如左相国和唐彬文(2008)、孙音(2010)、雷颖慧(2013)[6]、孙晨华(2014)[7]等;奚君羊和谭文(2004)[8]则选择K阶向量自回归模型(Vector Autoregression,VAR)对影响人民币汇率的因素进行了协整研究和冲击分析的详细实证检验;贺昌政等(2004)运用自组织数据挖掘方法,从定性和定量两方面探讨影响人民币实际汇率变动的因素。

模型选择的差异可能是由于时间跨度不同导致数据呈现的规律不同导致的,也显示出人民币汇率问题的复杂性。

二、影响因素理论分析

(一)经济发展水平

一国的经济发展水平反映其经济实力的强劲程度,对汇率会产生多方面影响,可以借助国内生产总值(GDP)和经济增速进行观察。若GDP增加,可以推测人均收入水平提高,会进一步刺激消费,带动进口需求增加,引起贸易逆差,导致本币贬值、本币汇率趋于下降;相反,经济增长对企业而言,会刺激其商品和劳务的出口,引起贸易顺差、本币汇率上升;同时,一国经济增长,暗示着其会逐渐改善营商环境,会提高其在国际中的声誉,引起资本流入,导致本币升值。

(二)通货膨胀率

通货膨胀通常与货币的购买力相关联,一国通货膨胀会使货币贬值、实际购买力下降、物价上涨,会抑制进口、刺激进口,从而引起国际收支逆差,导致本币汇率下降、外币汇率上升。其中,在关于通货膨胀率和汇率的许多研究理论中,最有影响力的理论为卡塞尔(K.G.Cassel,1922)[9]提出的购买力平价理论,分为绝对购买力平价和相对购买力平价。

(三)国际收支状况

狭义的国际收支是指在一定时期内一国居民与非居民之间发生的全部经济交易的货币价值[10]。在浮动汇率制度中,汇率的变动由市场供求所决定。国际收支顺差表明外汇供过于求,引起外币贬值、本币升值,即本币汇率上升;反之,国际收支逆差会引起外币汇率上升。一般认为,国际收支状况对人民币汇率的影响是长期的。

(四)利率差异

英国经济学家凯恩斯(J.M.Keynes,1923)[11]提出了利率平价理论,认为两国之间汇率的变动率等于利率之差。由于两国之间存在利率的差异,投资者为了追逐更多收益,会将资本从利率低的国家转向利率高的国家进行套利,这也促进了国际间的资本流动。但一般认为利率对汇率的影响是有限的,只在短期内影响显著。

(五)货币供给量(M2)

汇率本质上即为买卖他国货币的价格,而价值是价格的基础。纸币本无价值,但在纸币流通的制度下,一国赋予其纸币价值并负责它的供给。影响纸币价值变化的首要因素便是货币供给量。货币供给量的变动通常伴随着一国中央银行货币政策的调整,宽松的货币政策会增加流通中的货币量,超额的纸币会带来通货膨胀,使得物价上涨、货币购买力下降,最终引起本币汇率的下降。

(六)市场预期

汇率市场中人们对汇率的未来预期也对货币的价格发挥作用。由于此种因素属于主观因素,较难量化,在进行实证分析时多处理为随机误差。但杜晓蓉(2011)[12]研究表明,市场预期在2001年1月—2009年12月期间人民币汇率走强中发挥了重要作用,并对市场预期的影响因素进行了详细分析,认为流入中国的热钱(HM)、中国外汇储备规模(IR)、人民币对美元即期名义汇率(ER)和中美利差(SPREAD)可以影响市场预期。关于市场因素的代表指标还有待研究。

三、实证分析

(一)变量与数据说明

研究采用的数据均为年度数据,样本期间为1995—2016年,①样本数据来源于国泰安(CSMAR)数据库。选取中美实际经济增速差异(RGDP)代表我国经济发展水平,进出口差额(BLA)代表国际收支状况,我国广义货币供给量(M2)代表货币供给量,以外汇储备(R)的变化代替人民币实际汇率的变化。

其中,我国GDP数据为1978 年不变价格的实际GDP,单位是亿元人民币;美国GDP数据也为不变价格的实际GDP,单位为亿美元。

对各个变量进行对数处理,能够在不改变其协整关系的前提下使其趋势线性化,并消除时间序列中存在的异方差现象;同时各变量均为无量纲单位,简化了运算。自然对数变换后的变量分别记为LR、LRGDP、LBLA和LM2,并采用通用计量软件EViews9.0对所有数据进行计算处理。

(二)模型选择

选取k阶向量自回归模型(VAR)进行实证分析,模型如下:

yt=?茁0+?茁1yt-1+…+?茁kyt-k+ut(1)

其中,yt=(LR,LRGDP,LBLA,LM2),?茁1,…,?茁k是4×4的矩阵,ut是白噪声序列。使用VAR模型的好处在于不必提前对模型中变量的内生性和外生性进行假定。

(三)单整及协整检验

古典的回归方法常假设时间序列为平稳的,但实际中许多经济现象的时间序列往往是非平稳的,若直接采用最小二乘法进行估计,会导致虚假回归(spurious regressions)和无效回归[13]。基于此,恩格尔和葛兰杰(Engle and Granger,1987)提出了一种处理非平稳时间序列的研究方法——协整检验,也称Engle-Granger两步法检验。

1.时间序列的平稳性检验

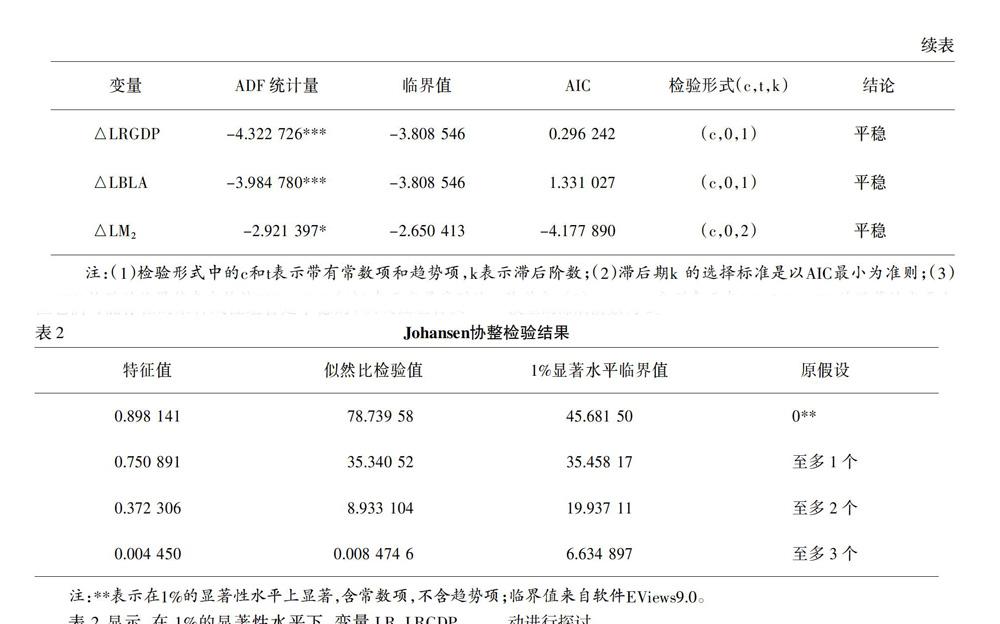

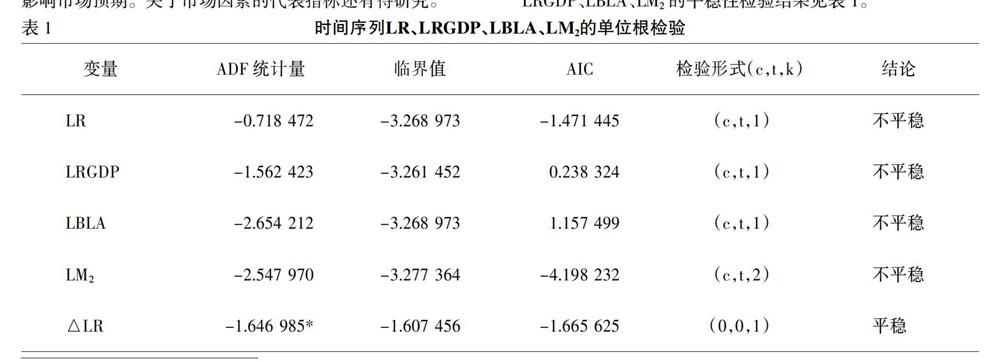

采用拓展的迪基—富勒(Augmented Dickey-Fuller,ADF)检验方法对时间序列进行单位根检验。时间序列LR、LRGDP、LBLA、LM2的平稳性检验结果见表1。

由表1可以看出,时间序列LR、LRGDP、LBLA和LM2是非平稳的,但其经過一阶差分后是平稳的,即yt~I(1),Δyt~I(0)。

2.协整检验

协整关系意为多个时间序列是非平稳的d阶单整序列,但它们可能存在的某种线性组合是平稳的,该线性组合反映其变量的长期稳定关系。因此,一阶单整时间序列LR、LRGDP、LBLA和LM2也可能存在协整关系。由于Engle-Granger两步法仍然存在一定缺陷,如在样本容量有限的条件下估计量会存在偏差。为了克服这种不足,本文采用Johansen协整检验法对变量进行检验。确定协整检验的VAR模型的滞后阶数为2。

表2 显示,在1%的显著性水平下,变量LR、LRGDP、LBLA、LM2之间有且仅有唯一的一个协整方程,其关系式为:

LR=2.0163LBLA+7.0596LRGDP-3.4721LM2-2.6109(2)

(0.4096) (2.2049) (0.6034) (0.7033)

式(2)所列的协整方程下括号内数字为标准差。

对残差项EC进行ADF单位根检验,结果表明,其在5%的显著性水平上显著,为平稳序列。式(2)反映出四个时间序列存在某种长期协整关系。具体表现为,在长期中,进出口差额每增加1%,会引起人民币汇率发生2.0163%的同向变动。理论上说贸易逆差会使本币贬值、汇率下跌,但人民币汇率反升,说明我国对进出口贸易进行了干预,人民币汇率并未完全以市场决定。中美经济增速差异每拉大1%,会引起人民币汇率发生7.0596%的同向变动,表明我国经济向好发展时,在国际上的声誉提高,引起人民币升值,结论与预期相符。广义货币供给量增加1%,会引起人民币汇率下降3.4721%,这也与常识相符。

总体而言,中美经济发展差异和广义货币供给量对人民币实际汇率(外汇储备)的影响较大,进出口差额的影响相对较小。

另外,在构建误差修正模型(VECM)时,在剔除不显著的因素后,模型的R2较小,拟合效果较差,故本文不对短期波动进行探讨。

3.Granger因果检验

Clive W.J.Granger(2003)开拓了一种分析变量之间因果关系的办法。经过对(1)式进行Granger因果检验,发现长期内,中美经济增速差异是人民币实际汇率的Granger原因(在5%的显著性水平上),广义货币供给量和进出口差异不是人民币实际汇率(外汇储备)的Granger原因,人民币实际汇率能够Granger影响进出口差额(在1%的显著性水平上)。

四、建议与结论

从长期协整关系来看,中美经济增速差异、我国进出口差额和广义货币供给量都会对人民币实际汇率造成影响,其中,中美经济增速差异是人民币汇率变动的主要原因,其次是我国广义货币供给量和进出口差额。基于此,为未来我国发展提出如下建议。

(一)我国应保持经济稳定增长,提高经济发展质量

我国经济发展稳定有利于人民币实际汇率的稳定。1992年我国初步建立了市场经济制度;如今要继续发挥好市场这只“无形的手”的力量,完善我国市场经济体制,促进产业结构合理调整,发展高新技术产业,加强核心科技竞争力,注重经济可持续发展,同时增强民营企业家信心,源源不断地为经济发展注入新动力,全方位共同促进我国经济稳定发展。

(二)央行应合理制定货币政策,适度干预汇率市场

如前文所述,影响货币价值变化的首要因素便是货币供给量。央行在制定货币政策时要充分考虑市场流通中所需货币量;同时,只有当汇率的波动超出一定幅度(合理区间)时再进行干预,以维护经济稳定,贯彻落实“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。

(三)我国应合理调整國际收支结构,关注进出口差异

过去我们形象地称呼拉动我国经济增长的主要因素为三驾“马车”,即投资、出口和消费,在研究我国经济增长和进出口贸易关系的专家学者中,“中国出口导向论”也被认同。2017年10月党的十九召开以来,我国经济发展进入新时代、新阶段,去库存促进产品出口,消费升级刺激商品进口。我国更应关注进出口的差异,适时提供政策优惠等便利,使进出口差异适应新经济发展特征,促进国际收支结构合理化。

2019年我国继续实行了“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,使人民币汇率更加贴近市场。同时,在“一带一路”政策引领下,我国充分加强与沿线国家的经济合作,实现经济共同发展,增强人民币的国际影响力;加强舆论宣传,提高人民币的国际声誉;以及鼓励创新型企业出口创汇等。未来,我国经济预计保持良好增长态势,人民币汇率将趋于稳定。

参考文献:

[1] 易纲,范敏.人民币汇率的决定因素及走势分析[J].经济研究,1997,(10):26-35.

[2] 黄盛.人民币汇率的影响因素及变化趋势研究[J].特区经济,2006,(11):12-14.

[3] 贺昌政,任佩瑜,俞海.人民币汇率影响因素研究[J].管理世界,2004,(5):45-49.

[4] 杨帆.对人民币汇率的几点看法[J].中国统计,2000,(9):1.

[5] 郭莹莹.人民币汇率的长短期影响因素对比分析和汇率波动主导因素界定[J].科学决策,2015,(3):60-71.

[6] 雷颖慧.关于人民币汇率的影响因素的统计分析[J].经济研究导刊,2013,(15):125-126.

[7] 孙晨华.人民币汇率变动的影响因素分析[J].金融经济,2014,(12):63-65.

[8] 奚君羊,谭文.影响人民币汇率若干宏观因素的实证检验[J].上海财经大学学报,2004,(3):26-31,60.

[9] Gustav Cassel,Money and Foreign Exchange after 1914[M].Constable & Co,New York,1922.

[10] 裴平,等.国际金融学(第4版)[M].南京:南京大学出版社,2013,(8).

[11] John Maynard Keynes.A Tract on Monetary Reform[M].Macmillan,London,1923.

[12] 杜晓蓉.市场预期及其影响因素与人民币汇率波动关系分析[J].国际金融研究,2011,(7):43-50.

[13] Chris Brooks.金融计量经济学[M].邹宏元,译.成都:西南财经大学出版社,2005,(6).

猜你喜欢

银行家(2022年5期)2022-05-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

债券(2016年11期)2017-01-12