广东省大学生校园网贷动机研究

2019-10-24 10:22:10敖玉儿孙宇欣程晓楠周友炜刘华英

产业与科技论坛 2019年18期

□敖玉儿 孙宇欣 王 梅 程晓楠 周友炜 刘华英

一、引言

(一)校园借贷及主要形式。校园借贷是专门针对在校大学生,为其提供包括网络分期购物和网贷现金消费等服务的互联网金融贷款服务[1]。校园网贷通常分三类,一是购物的分期付款平台;二是用于大学生助学、创业的P2P贷款平台;三是传统电商平台提供的信贷服务,如蚂蚁花呗、京东白条等。本文所研究的校园网贷是传统电商平台向在校大学生所提供信贷产品或服务,是目前校园网贷的主要形式。

(二)校园网货的影响。校园网贷正在影响大学生群体的消费行为、消费心理以及消费观念。王璐、吴应珍等(2018)学者认为校园网贷的便捷只会纵容学生的非理性消费,助长学生的攀比心理,形成错误的消费观念[2]。

(三)校园网贷使用情况。近年来,使用校园网贷的人数不断增加,黄洁、朱星雅(2018)等学者在对大学生使用校园网贷的总体情况调查显示,52.41%的受众未使用过校园网贷,47.59%的受众使用过校园网贷。在使用过校园网贷的受众中,经常使用的人数约占22.44%。可见,校园网贷在高校中的影响力不小[3]。

(四)校园网贷的原因。那么大学生校园网贷的原因是什么?研究者对此进行了大量的研究。张小莉(2018)认为大学生使用校园网贷的原因是:学生的消费观念不正确;家庭监管不到位;学校的思想引导不及时;政府管控不严格[4]。夏赟(2017)学者认为当前大学生对网贷具有一定了解,但认识不深,容易非理性选择网贷消费;主导大学生网贷消费的主要因素是对物质的过度追求、生活享受及不良的攀比消费心理;大学生薄弱的社会防范意识、对新事物的热衷追求、享受心理的滋生、网贷管控机制的不健全是导致当前网贷消费问题频发的重要因素[5]。周烨(2018)认为创业需求溢出是校园网贷的重要原因[6]。

(五)校园网贷的动机。从现有的研究成果来看,缺少对广东省大学生校园网贷动机特点的详细研究。动机,顾名思义是指人的行为的内在动力[7]。动机是起动和指导行为的因素,以及决定行为的强度和持久性的东西(J. Houston)。庞利容(2018)学者认为大学生网贷动机,由强到弱,依次是享乐动机、交往动机、生存动机和发展动机;但在该研究中,其调查的样本主要来源于我国的西南边,而我国各地区的经济水平和人们的生活现状存在地区差异,因此其研究结论不具有普及型,这也就有了本文的研究思路。

本论文致力于研究广东省大学生校园网贷动机的现状和基本特点,探讨广东省大学生校园网贷动机在性别、独生子女与非独生子女、年级、生活费水平、家庭地区和有无网贷行为与各网贷动机维度是否存在显著差异,在大学生校园网贷动机的研究中引入了有无网贷行为这个变量作出全新的研究假设,为广东省高校构建出适合本土脉络的关于大学生校园网贷的教育体系提供依据。

二、研究方法与设计

(一)数据分析思路。先了解本次数据材料的信度指标,以及网贷动机量表的效度指标,然后运用描述统计的方法统计人口统计学量表的人数,检验是否有残差值,是否存在漏填错填的情况,并用交叉分析法统计有无网贷行为在各个题目上的情况。之后运用项目分析法确定高低分之间的差异是否具有显著意义。并运用独立t检验和方差分析法检测人口统计学问卷与网贷动机问卷是否存在有显著的差异(或差异具有显著性)。

(二)量表的引用。本次研究量表引用自重庆师范大学庞利容的大学生校园网贷动机研究中使用的量表,大学生校园网贷动机量表具有较好的科学性和稳定性。共计25道题目,采用5点李克特评分法,要求被试根据最近的网贷行为,就问卷题目所描述的情况与自己的真实情况来打分,1分代表非常不赞同,2分代表不赞同,3分代表不一定,4分代表赞同,5分代表非常赞同。问卷由两部分构成,第一部分为基本网贷情况统计表(人口统计学量表),第二部分为网贷动机量表。

(三)收集样本概况。运用描述性分析的方法,揭示问卷总量和统计量:通过网上发放问卷,回收840份问卷,剔除无效问卷后,最终有效问卷687份,有效率81.8%。

调查样本中男性占39.7%,女性占60.3%;在样本年级分布中,大一占35.8%,大二占36.7%,大三占15.1%,大四占12.4%;调查样本的家庭所在地区,其中农村占比48%,城市占52%;样本中为独生子女的占22.3%,非独生子女占77.7%;调查样本的每月生活费水平,其中生活费1,000元以下的占24.6%,1,000~1,499元的占54.4%,1,500~1,999元的占14%,2,000元及以上的占7%;样本中有网贷行为的人数占43.1%,无网贷行为的人数占56.9%;调查样本就读大学所在地区,其中湛江占15.3%,肇庆占2.9%,珠海占4.5%,广州占49.8%,江门占4.2%,深圳占9.2%,东莞占14.1%

三、数据分析和结果

(一)信度和效度分析。

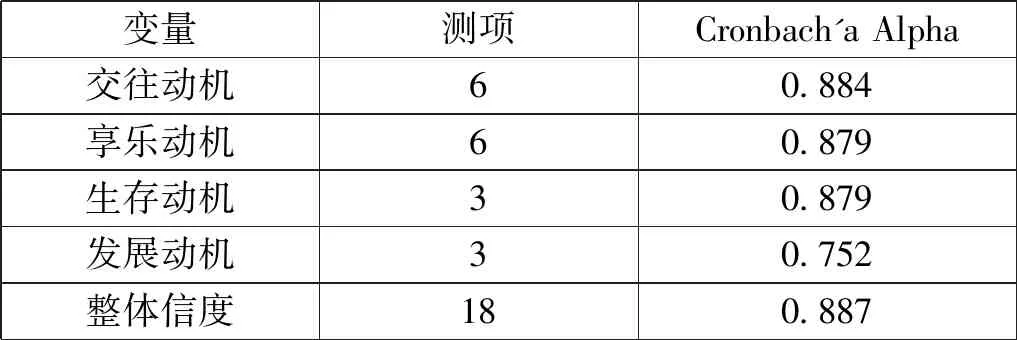

1.信度分析。采用内部一致性系数(Cronbach'a Alpha)衡量变量的信度,结果如表1、表2所示,使用行为意向、新闻客户端态度意向与个人信息态度意向均超过了0.70的临界值(Nunnally,1978),问卷整体信度为0.887,表明问卷具有较好的信度。

表1 信度分析

2.效度分析。量表的效度分析一般包括内容效度和结构效度。内容效度又包括收敛效度和判别效度,由于本研究所采用的量表都是国内学者的成熟量表,因此具有较高的内容效度。

(1)收敛效度。利用SPSS来检验量表的收敛效度,建立验证性因子模型,Foenell和Larcker(1981)提出检验收敛效度的三项标准:一是测项在其测量的变量上因子载荷大于0.5;二是P值小于0.05;三是AVE(平均萃取方差)大于0.5,CR(组合信度)大于0.8。根据检验结果,符合上述所提出的三项指标,可以认为问卷具有较好的收敛效度。

表2 收敛效度分析

(2)判别效度。判别效度的判定一般采用各个潜变量之间的相关关系来判定,生存动机、发展动机、享乐动机和交往动机的相关系数的结果显示三者之间AVE均大于三者两两之间的相关系数的平方,故可认为本研究的量表具有很好的区分效度。

(二)不同人口统计变量在网贷行为上的差异性分析。分别就性别、年级、家庭、是否为独生子女、每月生活费、所在区域等在网贷行为的差异性上进行分析。

1.性别是否有网贷行为的交叉。根据调查显示,男性有网络贷款行为的占比46.9%,女性有网贷行为的占比40.6%。在此次调查中,男性有网贷行为人数大于女性。显著性p值大于0.05,证明在网贷行为的有无和性别没有显著差异。

2.就读的年级和是否有网贷行为的交叉。根据调查显示,大四有网贷行为的人数占比最高,其次为大三,大二,大一。皮尔逊卡方值为0.109大于0.05,表明不同年级与网贷间没有显著差异。

3.家庭所在区域与是否有网贷行为的联系。根据调查显示,在有无网络贷款行为上,城市人数占比大于农村,分别为农村42.1%,城市44.0%。显著性水平0.644>0.05,说明家庭所在地区与有无网贷行为不存在显著差异。

4.是否为独生与是否有网贷行为交叉。根据调查显示,在有网络贷款行为上,不为独生的占比大于为独生的学生,分别为为独生41.2%,非独生43.6%。显著性水平0.644>0.05,说明是否独生与有无网贷行为不存在显著差异。

5.每月的生活费水平与有无网贷行为的交叉。在交叉分析中,有网贷行为的占比在生活费水平上呈现递增的趋势,分别为1,000以下,39.6%,1,000~1,499,41.4%,1,500~1,999,51.0%,2000以上,52.1%。显著性水平为0.152>0.05,不具备显著性差异。

6.大学所在区域与是否有网贷行为交叉。根据结果所示(地区与网贷行为交叉表略),有网贷行为中,大学所在地区为肇庆占该地区比最大,为50%,最小为东莞,占该地总体比38.1%。显著性水平为0.852>0.05,说明该组数据在网贷行为上不具备显著差异。

(三)不同统计变量的网贷动机差异性分析。被试划为性别、就读的年级、家庭所在地区、是否为独生、每月生活收入、就读大学所在地区,为了验证大学生校园网贷动机与在各基本情况上的差异是否显著,把网络贷款基本情况(人口统计学量表)分组后作为自变量,将网络贷款的各个动机作为因变量,进行独立t检验和方差分析,考察数据组间内部的差异性。

1.不同性别网贷动机差异独立样本T检验。

(1)交往动机与性别T检验。交往动机与性别的独立t检验中,t=1.624,(显著性0.529>0.05),取假定等方差显著性(双尾)p=0.105(大于0.05),得出:交往动机在性别组上存在有性别间的显著差异。

(2)享乐动机与性别T检验。享乐动机与性别的独立t检验中,t=1.025,(显著性0.338>0.05),取假定等方差显著性(双尾)p=0.306(大于0.05),得出:享乐动机在性别组上不存在显著差异。

(3)生存动机与性别T检验。生存动机与性别的独立t检验中,t=0.720,(显著性0.494>0.05),取假定等方差显著性(双尾)p=0.472(大于0.05),得出:生存动机在性别上不存在显著差异。

(4)发展动机与性别T检验。发展动机与性别的独立t检验中,t=-0.079,(显著性0.494>0.05),取假定等方差显著性(双尾)p=0.472(大于0.05),得出:发展动机在性别上不存在显著差异。

2.家庭所在地不同的网贷动机差异独立样本T检验。

(1)交往动机与家庭所在地T检验。交往动机与家庭所在地的独立t检验中,t=-1.342,(显著性0.691>0.05),取假定等方差显著性(双尾)p=0.180(大于0.05),得出:交往动机在家庭所在地上不存在显著差异。

(2)享乐动机与家庭所在地T检验。享乐动机与家庭所在地的独立t检验中,t=-1.487,(显著性0.620>0.05),取假定等方差显著性(双尾)p=0.137(大于0.05),得出:享乐动机在家庭所在地上不存在显著差异。

(3)生存动机与家庭所在地T检验。生存动机与家庭所在地的独立t检验中,t=-0.481,(显著性0.185>0.05),取假定等方差显著性(双尾)p=0.631(大于0.05),得出:生存动机在家庭所在地上不存在显著差异。

(4)发展动机与家庭所在地T检验。发展动机与家庭所在地的独立t检验中,t=-1.91,(显著性0.859>0.05),取假定等方差显著性(双尾)p=0.57(大于0.05),得出:发展动机在家庭所在地上不存在显著差异。

3.是否有网贷行为的网贷动机差异独立样本T检验。

(1)交往动机与是否有网贷行业T检验。交往动机与是否有网贷行为的独立t检验中,t=5.444,(显著性0.000<0.05),取不假定等方差显著性(双尾)p=0.000(小于0.05),得出:交往动机在是否有网贷行为上存在显著差异。

(2)享乐动机与是否有网贷行为T检验。享乐动机与是否有网贷行为的独立t检验中,t=0.210,(显著性0.000<0.05),取不假定等方差显著性(双尾)p=0.834(大于0.05),得出:享乐动机是否有网贷行为上不存在显著差异。

(3)生存动机与是否有网贷行为T检验。生存动机与是否有网贷行为的独立t检验中,t=3.594,(显著性0.093>0.05),取假定等方差显著性(双尾)p=0.000(小于0.05),得出:生存动机在是否有网贷行为上存在显著差异。

(4)发展动机与是否有网贷行为T检验。发展动机与是否有网贷行为的独立t检验中,t=-2.085,(显著性0.321>0.05),取假定等方差显著性(双尾)p=0.037(小于0.05),得出:发展动机在是否有网贷行为上存在显著差异。

4.是否为独生子女的网贷动机差异独立样本T检验。

(1)交往动机与是否为独生子女T检验。交往动机与是否为独生子女的独立t检验中,t=2.076,(显著性0.379>0.05),取假定等方差显著性(双尾)p=0.685(大于0.05),得出:交往动机在是否为独生子女上不存在显著差异。

(2)享乐动机与是否为独生子女T检验。享乐动机与是否为独生子女的独立t检验中,t=2.405,(显著性0.017<0.05),取不假定等方差显著性(双尾)p=0.017(小于0.05),得出:享乐动机在是否为独生子女地上存在显著差异。

(3)生存动机与是否为独生子女T检验。生存动机与是否为独生子女的独立t检验中,t=1.141,(显著性0.129>0.05),取假定等方差显著性(双尾)p=0.254(大于0.05),得出:生存动机在是否为独生子女地上不存在显著差异。

(4)发展动机与是否为独生子女T检验。发展动机与是否为独生子女的独立t检验中,t=0.307,(显著性0.084>0.05),取假定等方差显著性(双尾)p=0.685(大于0.05),得出:发展动机是否为独生子女上不存在显著差异。

(四)方差分析。

1.不同年级网贷动机差异方差分析。各动机在不同年级间均不存在显著差异,各动机方差齐性检验p值均大于0.05,均为方差齐性结果。(方差齐性结果交往动机p>0.290,享乐动机p>0.614,生存动机p>0.180,发展动机p>0.298)。

2.不同月生活费水平网贷动机差异方差分析。月生活费在交往动机和享乐动机上存在显著差异,但交往动机方差齐性检验P值不为齐性(p=0.009<0.05),享乐动机在方差齐性检验中为齐性(p=0.129>0.05)。因此在交往动机与月生活的差异中选用塔姆黑尼不假定方差法,在享乐动机与月生活费水平差异上运用LSD假定分析法。得出最终结果:在交往动机上,月生活费1,000以下的与1,500~1,999存在有显著差异,月生活费1,000以下的群体交往动机弱于1,500~1,999的群体。

四、讨论

(一)不同性别、年级、月生活费、是否独生子女、城市或农村,不同省内来源地同学的网贷行为并无明显差异。说明了大学生在校期间消费行为的习得性影响很大。

(二)独生子女与非独生子女在享乐动机上存在显著差异。独生子女享乐动机强于非独生子女。独生子女不主张储蓄,向往高品质的生活,更加追求时尚、潮流,因此他们的日常开支容易超标而选择网贷。非独生子女家庭负担较重,他们容易养成节俭的习惯,在享乐方面投入少[8]。

(三)生活费水平在交往动机和享乐动机上存在显著差异。月生活费水平主要分为两个梯度,一个为1,000元以下;一个为1,499元以上。1,499元以上的大学生更容易用于享乐消费和交往消费,养成超前消费的习惯。而1,000元以下的大学生,他们更懂得如何规划自己的消费。

(四)有网贷行为与无网贷行为在生存动机、交往动机和发展动机这三个维度上存在显著差异。生存动机的操作性定义是维持日常生命存活必须的贷款动机。有网贷行为的人生存动机得分显著高于无网贷行为的人的生存动机得分。表明为了支付学费、补充生活费的不足、购买必要的生活用品去贷款的生存动机是诱发大学生网贷原因之一。交往动机的操作性定义是在维持日常的交往需要基础上而产生的贷款动机。有网贷行为的人交往动机得分显著高于无网贷行为的人的交往动机的得分。大学生的社交消费金额高,当自身生活费不足时,大学生很容易通过校园网贷来提供社交方面的花销。发展动机在有无网贷行为上存在显著差异。发展动机是为了提升自身的竞争力,而进行的一系列增值服务而产生网贷动机。无网贷行为的人发展动机显著高于有网贷行为的人的发展动机。目前,大学生用于发展自身能力方面的费用占总体费用的比例较少,并不需要网贷来支付。

五、结语

此次研究中也存在许多不足,没有抽取被访对象进行深度访谈,被调查对象以本科生为主,没有涉及到其他大学生层次。

猜你喜欢

甘肃教育(2020年18期)2020-10-28 09:05:54

中国外汇(2019年10期)2019-08-27 01:58:18

电子制作(2019年10期)2019-06-17 11:45:26

遵义(2018年21期)2018-11-19 06:34:56

金桥(2018年1期)2018-09-28 02:24:50

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

电子制作(2017年8期)2017-06-05 09:36:15

公民与法治(2016年14期)2016-05-17 04:15:19

中国经济信息(2015年5期)2015-03-23 09:05:22