多晶硅市场简述

2019-10-24 01:34:02韩秋

中国有色金属 2019年20期

韩秋|文

近年来,光伏产业技术快速迭代、成本大幅下降、应用市场不断扩大,行业呈现出旺盛的生命力。多晶硅作为光伏行业的基础原材料,生产规模持续提升、生产成本不断下降、产品品质不断提高,尤其是中国市场,多晶硅行业发展尤为迅速,国内多晶硅企业提质降本进程不断加速,市场竞争力提升迅猛,同时,多晶硅行业进入深度调整期,产业呈现明显的结构性变化趋势。

多晶硅市场综述

“十三五”以来,中国多晶硅市场在下游市场需求的拉动下,正在高速发展和不断完善,特别是2017年至今,各家企业扩产与新建项目发展尤为迅速,国内产业技术水平与行业集中度正在随之提高。这种趋势下国内企业产能从2016年的38.95 万吨提升至2019年年底的约54 万吨(预估);年实际产量从19.4 万吨跃升至约34 万吨。从产量上全球十大多晶硅企业2018年产量达到33 万吨,全球占比达74%;中国2018年多晶硅产量25.9 万吨,占比达58.1%,均体现出较高的行业集中度。

目前,多晶硅生产工艺分为三氯氢硅还原法与硅烷流化床法两类。三氯氢硅法近几年技术提升不断加快,投资及生产成本降低,质量升级成为发展趋势,市场占有率长期稳定在94%~96%,为目前主流生产技术。硅烷流化床法生产粒状多晶硅,能耗低,可实现连续生产,具备明显比较优势,其市场占有率在3.5%~5%区间浮动,预计未来几年还将有小幅提升。

市场供需分析

2018年年底,中国大陆多晶硅产能已达到38.8 万吨,随着新疆协鑫、大全、东方希望、通威(四川、内蒙古)等项目新建与扩产,预计2019年年底中国多晶硅产能将达到53.48 万吨。预计至2020年上半年这些新产能将会逐步释放,多晶硅市场供应进一步提升,根据目前下游市场情况判断,供给将会出现结构性过剩。

1.多晶硅市场供给及扩产情况

国内多晶硅产业经过近两年的快速扩张与结构调整,2019年基本情况如下。新产能逐步释放:2019年上半年多晶硅新增产能5.7 万吨,后续将逐步释放。产量同比继续提升:上半年国内多晶硅产量15.5 万吨,同比增加8.4%、净进口量6.7 万吨,下半年中国预计生产多晶硅17.2 万~18.9 万吨、净进口5.5 万吨。产业集中度进一步提升,产业向低电价西部地区转移加速,2019年西北地区多晶硅产量占比已经超过63.5%。产业链上下游大企业联盟趋势加强,下游硅片企业多与国内多晶硅一线大厂签订长期采购协议,以保障未来3 至4年高品质硅料的稳定供应。

2.2019 上半年多晶硅进口情况

上半年亚洲光伏级多晶硅进口4.56 亿美元,占比63.6%,进口额同比下降50.5%,而进口量仅下降2.2%;欧洲进口2.39 亿美元,占比33.3%,进口额同比下降33.8%,进口量2.68 万吨,同比增加56.9%(得益于2018年11月1日取消对欧盟的双反措施);北美进口额0.22 亿美元,市场占比3.1%。

总体来说,来自德国与韩国的多晶硅仍占进口量多数,其中德国进口量增幅明显;价格同比均呈现约五成的跌幅。

3.2019 下半年和2020年多晶硅产量预测

预计2019年下半年,全球多晶硅产量27.3 万吨,其中国内18.9 万吨,分别高于上半年3.2 万吨与3.5 万吨。2019年下半年国内单晶用料产量预计将达到11.4 万吨,高于上半年7.9 万吨产量,多晶用料产量预计与上半年基本持平。

单晶比例年度持续提高,2021年预计将达80%,单晶硅料需求量2019年将达到23.98 万吨、2020年预计为31.33 万吨;多晶硅料需求正相反,出现持续的年度下降2019年为17.1 万吨、2020年预计降至13.88 万吨。

多晶硅成本

2018年“5·31”新政发布后,光伏产业进入深度调整期,行业面临平价上网压力陡增,市场对低成本硅料的需求迅速增加,硅料市场价格出现大幅下降,多晶硅行业提质降本进程进一步加快。

从生产工艺上来分析:流化床法和三聚氢硅法在成本组成比例上体现出各自不同的特点,综合来说两种工艺方法实际成本差距不大。

根据计算,开工时间在2017年之前的多晶硅项目折旧均较高,目前行业优秀水平已降至8 元/千克以下,新特能源最低为5.65 元/千克,显示出目前行业投资成本控制的较高水平。

目前,行业优秀的多晶硅不含税生产成本已经降至40 元/千克,综合成本同步下降至60 元/千克。

进入2019年后,随着新补贴政策的出台和平价上网时代的靠近,整个产业链成本面临进一步下降的压力,促使产业链对低成本硅料的需求更加迫切,高成本硅料将在未来市场上难以生存。

多晶硅产业发展趋势

近年来,光伏产业正从粗放式发展向精细化发展转变;从拼规模、拼速度、拼价格向拼质量、拼技术、拼效益转变;从依赖政府补贴向实现平价上网、完全市场化竞争转变。

1.全球多晶硅产品结构变化趋势

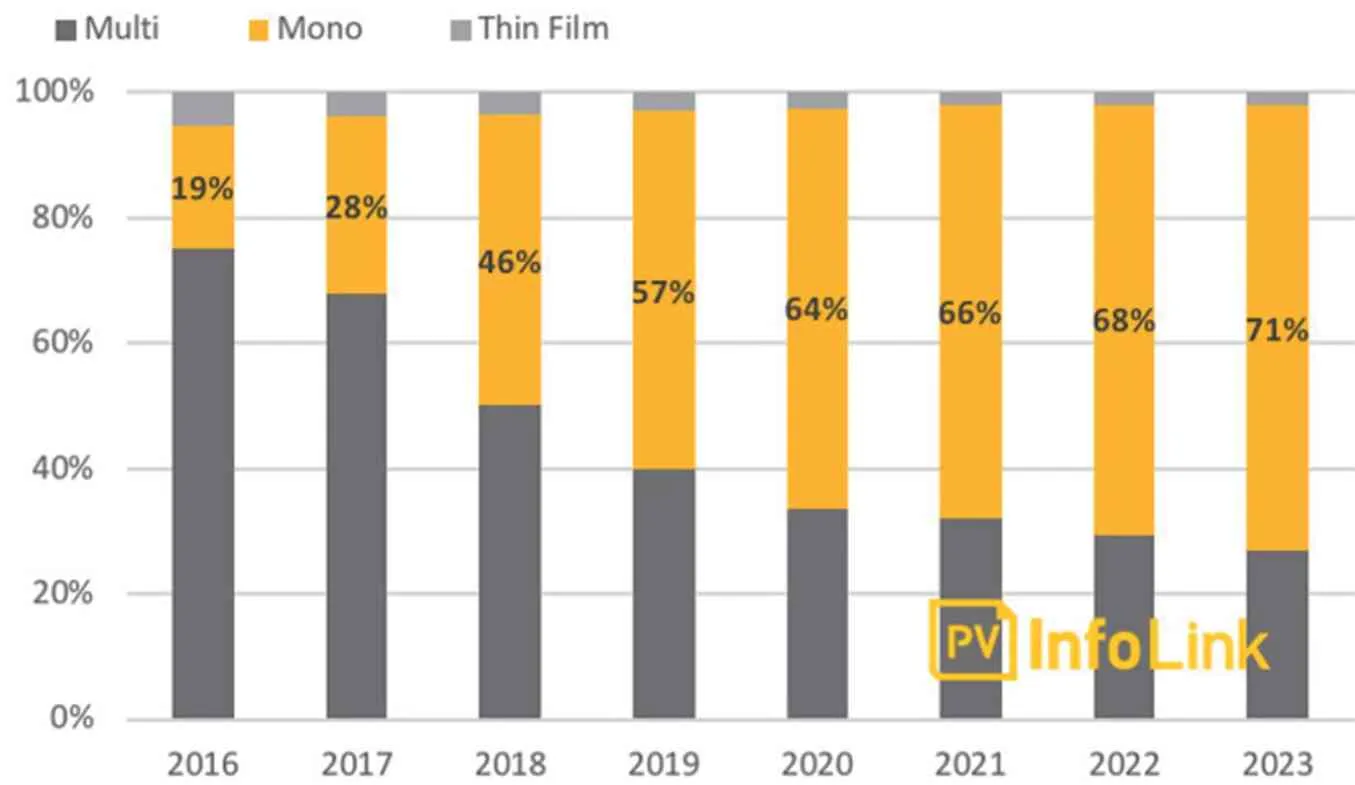

近几年来,光伏市场对高效产品的需求持续增加。随着金刚线切割、PREC 电池等新技术应用普及,单晶产品性价比与效率优势进一步提升、市场竞争力持续增强,根据PVinfolink 数据,2018年全球单晶产品市场占比高达46%,预计2019年将进一步上升至57%,首次超过多晶产品。

单晶产品对硅料品质要求较高,随着下游市场对单晶产品需求量的结构性上升,高品质单晶硅料的市场需求迅速提升。在此背景下,国内多晶硅制造企业一方面通过技术改造提升自产单晶用多晶硅料比例,另一方面通过新投高品质硅料产能以增加单晶用料的市场供应。整体来看,多晶硅供应整体向高品质方向迁移,目前国内主流多晶硅企业单晶用料产出比例已达到70%,此外,进口硅料大部分集中在单晶领域。

表1 2016~2023年单多晶产品市场占比

2.中国市场多晶硅进口替代趋势增强

硅片环节是多晶硅的直接下游,2018年全球硅片90%以上的产量在中国,而中国多晶硅产能全球占比为61.6%,国内多晶硅供应暂时无法满足国内需求,需要依靠进口。但由于国内新增产能不断释放,我国对进口多晶硅料的依赖度呈现下降趋势。

事实上,随着产能与品质双双提升,国产多晶硅正在快速替代进口。中国多晶硅产量全球占比已从2009年的26%上升至目前的50%以上。中国多晶硅进口量呈现持续下降态势,2017年进口量为15.6 万吨,2018年多晶硅料进口量下降至14.5 万吨,2019年随着国产替代的进程明显加快,预计全年进口量将降至12 万吨。

3.发展趋势预测

供需方面,2019年下半年终端需求高涨,高品质硅料供应短缺将持续,长期市场需求持续增加,仍会有阶段性供需不平衡出现。

市场价格方面,市场存在阶段性供需不平衡情况,因此价格波动仍会存在。期待平价上网之后,进入市场化交易阶段。

产业集中度方面,在低成本和高质量的市场要求下,万吨以下的落后小产能以及海外高成本旧产能将陆续被淘汰,龙头持续加码低成本产能扩产,市场份额将不断向头部企业集中,预计2020年国内多晶硅行业CR5 有望从2018年的59%提升至79%。

产业结构方面,随着单晶产品市场占比不断提升,行业对高品质硅料的需求将持续增加,与需求的结构性变化相对应,多晶硅高品质硅料的市场供应也将呈现明显的结构性上升趋势。

产业布局调整,目前国内多晶硅已形成新疆、内蒙古、四川三大产业基地布局,下游拉晶、铸锭也将逐步向内蒙古、四川、云南等低电价地区转移。

猜你喜欢

21世纪商业评论(2023年9期)2023-11-09 01:02:06

矿山安全信息(2021年17期)2021-12-25 14:39:13

科学与生活(2021年17期)2021-11-10 14:32:13

能源(2018年4期)2018-05-19 01:53:41

科学与财富(2018年31期)2018-01-02 10:31:42

电源技术(2017年1期)2017-03-20 13:38:07

中国科技信息(2016年19期)2016-10-25 08:15:06

中国科技信息(2016年6期)2016-08-31 07:27:16

电源技术(2016年9期)2016-02-27 09:05:29

中国科技信息(2015年24期)2015-11-07 08:52:23