企业财务管理系统设计与实现框架

2019-10-23 03:20千彦

微型电脑应用 2019年10期

千彦

(陕西国防工业职业技术学院 经济管理学院, 西安 710300)

0 引言

随着网络信息化建设的发展和完善,现代化企业对财务管理的要求逐渐提高,企业财务管理系统中集中了电算化、精细化和网络化模式,财务数据处于核心位置,能够对企业的日常业务活动信息做出实时的反映,在企业中得到了快速的发展,企业财务管理系统的建立和完善需充分考虑自身经营特性和财务特点,传统的财务管理系统多以单一方式为主,无法满足财务管理的需求,对融合多模式的企业财务管理系统具有较大的实用价值,可在程序上实现较强的兼容性,对企业财务为实际的监控、管理财务提供支撑,使企业财务管理系统更加完备,本文主要研究了混合框架的财务管理系统的构建,通过使用接口IHelper扩展了系统数据访问层结构类型,分别通过BLL和DAL实现对业务的实际操作和对数据库的访问。

1 企业财务管理系统的设计

1.1 数据访问层的扩展

在对企业财务管理系统进行优化设计时,需兼顾系统的有效实用的结构及各方面财务需求的满足,本文在实际的优化设计过程主要通过使用混合框架,实现对企业财务管理系统结构的扩展,所得到的数据访问层的结构具体如图1所示[1]。

图1 系统数据访问层结构

通过接口IHelper的使用实现数据访问层访问类的扩展,从而能够按照不同类型的数据库访问需求对SQL等数据库平台进行访问,可以有效的满足财务管理系统中衔接客户不同类型的数据库服务器的需求。

1.2 业务逻辑层设计

基于混合框架的财务管理系统,在开发时用Model来表示数据库体,系统机构的设计同Model相互对应需以其所拥有的表名为依据,数据库结构表中的约束需与数据库中的应用相对应,列及行相对于财务的逻辑操作,对业务的实际操作步骤主要通过BLL实现,通常的数据库需具备的主要操作功能为录入、选择、更新及删除等,出于面向对象的考虑,本文则通过对各项操作选择进行封装(利用basInfo_accountBook类来实现),在完成数据封装的基础上对相关操作流程进行封装,此种操作在实际系统设计流程中不只针对单表,例如存在一笔转账的记录,这项记录的生产过程包含两个相关账户即一个资金额度增加另一个相关账户的资金额度减少,以及其他相关账户的变动情况,同时为给日后查账查询和纠错提供依据需完成相关日记文件记录的生成,此种情况下如果仅封装方法而不封装数据(利用basInfoes accountBook完成),会极大的提升系统的藕合性,增加日后财务系统的账面维护的难度,通过将操作步骤流程中的业务同数据实体分离开,进而使代码角度的系统藕合性得以有效降低,通过DAL依据BLL与Model中的数据可实现对数据库的访问。在数据访问层的基础上对各层间的衔接进行设计,中间的业务逻辑层的设计格式如图2所示[2]。

图2 财务系统的业务逻辑层

2 系统的实现

2.1 混合框架总体设计

财务系统涉及业务的主要特点在于内容的繁杂及灵活多变,系统的各功能模块需能够对不同的场景实现有效应对,与此同时还需兼顾系统的安全性,本文所设计的基于混合框架的财务管理系统的总体框架如图3所示[3]。

图3 混合框架设计

企业中的财会管理对数据的安全性及流程的流畅度的要求较高,因此系统需具有较高的响应速度,故本文的财务管理系统采用C/S方式主要负责实现:会计科目与账户的设立,会计凭证的填写及录入,管理的项目、资金、成本、数据、预算等的填写及录入,无需依赖其他部分C/S模式的应用程序即可运行。企业处理财务数据效率的提高方便财务管理除了C/S实现的主要功能外,还需提供附加的功能(如权限管理、报表生成、会计的分析与预测等)辅助财务管理,本系统则通过运用B/S模式实现这些功能,一级的会计细目编码根据会计规章制度通常被设定为四位,然而中小企业作为财务系统管理体系中的主要使用对象,其设计的范围相对较窄,因此在实际使用过程中采用层次码将其会计科目的编码分为两级,即用四位整数表示一级会计细目的编码,用两位整数表示二级的会计细目编码。对二级会计细目进行增减时则以实际企业所涉及的业务范围为依据实现[4]。

基于混合框架的企业财务管理系统涉及到的外部实体较多(包括编号、日期、类型及借贷等),在会计电算化系统中会计的实体主要指存放会计入账凭证的主要信息,会计实体具体描述如图4所示[5]。

图4 会计实体描述

2.2 数据库设计

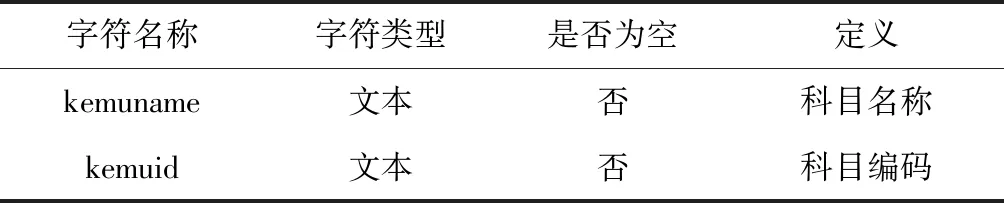

数据库表的设计中主要涉及到科目表及凭证表,会计细目的相关内容将存放在科目表中,主要包括报账文件编码及细目名称,用kemuid标注存放科目编码,同时主键也用kemuid表示,用kemuname标识科目名称(同存放科目编码对应)。科目的结构如表1所示,凭证的结构如表2所示[6]。

表1 科目表

表2 凭证表

会计记账凭证相关信息在二者间的存放不同,在assert中存放会计记帐凭证的相关类别(主要包含5种类别即转帐、银付、银收、现付、现收等),并在function中存放记帐凭证囊括的业务摘要,对于记帐凭证的编号则存放于num中,date则用于存放记帐凭证日期,code则用于存放会计科目的编码,direction则用于存放会计科目的发生额方向,occur则用于存放会计科目的发生额,id则作为账户标号。

3 系统测试

3.1 实验内容

为检测本文系统的实用性及稳定性,对财务系统功能进行模拟测试,在内存为16 GB笔记本上完成测试过程,以会计科目各项功能为主要测试内容,评测录入数据的预期同实际得出的操作结果,选取某企业财务报表中数据进行实操,作为数值型的数据财务数据集满足多属性值定义,各级别间存在比较明显的独立性,对报表中的借方和贷方数据集个数进行实验,并将具体的输出结果同实际情况进行比较。

3.2 性能测试

仿真平台选取Matlab实现,利用本文所设计的企业财务管理系统分别对不同数量的财务数据集(具体个数分别为1 000,2 000,3 000 ,4 000和5 000)进行处理,以借方、贷方的财务数据集在系统中的响应时间为依据进行对比,财务数据在每组实验中进行5次,实验结果表明在本文所设计的财务管理系统中,借方处理的系统响应时间明显高于贷方,说明贷方处理为本文系统的处理标准时间,能够为企业财务管理系统提纲更高效的服务;在财务系统响应时间上,借方平均值比贷方平均值低15%左右。以对1 000对借方和贷方数据集进行处理时为例,系统响应在不同模式下所用时间如表3所示。

表3 不同模式的系统响应时间对比

表3中的实验数据表明在贷方数据集整合上,混合框架表现出更好的性能,其配适率相比B/S框架高出4%左右,混合框架和B/S框架在借方数据集的整合上,二者输出结果的配适率较低。财务数值具备多属性是混合框架的前提条件,如果数据集的数据项的值相对较小的情况下,混合框架难以发挥出其财务数值多属性分级的财务属性优势,根据响应时间与循环次数间的关系可知,在时间耗费方面C/S框架相对用时最小,混合框架时间耗费次之,Web Service框架及B/S框架用时较长,原因在于在对财务数据间的依赖程度进行计算时系统框架中需使用循环的方式实现,导致需要耗费较大的系统响应时间,提高了时间开销,以贷方数据集的时间开销表现的最为明显,为系统综合响应问题提供了较为实用的解决方案[7]。

4 总结

本文从企业财务管理系统的特点出发,混合使用C/S、B/S及Web Service三种模式,提高此种方式完成基于混合策略框架的面向企业的财务管理系统的构建,在于通过使用接口IHelper来来实现针对不同类型的数据库平台访问类的扩展,系统的业务逻辑层的构建则通过数据访问层设计衔接实现,从而使系统的响应能力得以有效提升,针对会计科目在进行编码时采用了层次码,并以会计实体中的凭证与科目描述为依据完成了存放会计细目的数据库的建立,实际系统测试结果表明对财务数据集(包括借方、贷方),本文基于混合框架的企业财务管理系统在系统响应时间上趋于平稳,标准处理时间贷方响应时间,为系统综合响应问题提供了较为实用的解决方案。

猜你喜欢

中国交通信息化(2022年9期)2022-10-28

中国交通信息化(2022年8期)2022-10-28

承德医学院学报(2022年2期)2022-05-23

黑龙江大学自然科学学报(2022年1期)2022-03-29

小资CHIC!ELEGANCE(2022年1期)2022-01-11

大众投资指南(2021年23期)2021-12-06

航天工业管理(2020年9期)2020-12-28

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

智富时代(2019年2期)2019-04-18