探索电费回收领域的金融创新

2019-10-20 19:17周莹

中国乡镇企业会计 2019年1期

周莹

摘要:随着社会的日益发展客户的用电需求逐渐趋向多样化,同时也要求电费缴交的途径能够更加便捷、多元化,高效的电费缴纳渠道才能充分保障供电企业的电费回收率,这也是为客户提供优质服务的迫切需求。本文通过探索电费回收中的金融手段创新,结合现在互联网时代对生活的重大影响,提出电融通、小额电费贷款、电费联名银行卡、与第三方平台合作转移风险等观点,致力于提高电费回收率,降低风险,并且通过丰富化的电费缴交渠道提高用户的使用感。

关键词:电费回收;金融;电融通;电费贷款

一、前言

进入21世纪后,电子支付的网络电费交易方式已经普遍适用于日本、加拿大、美国、英国等等这些发达国家。这些发达国家收取电费的主要方式为网上实施缴纳、24小时自助终端缴费、银行自动划扣,营业厅柜台收取电费这种落后方式甚至逐渐消失。通过对先进发达国家的电力公司电费回收的成本效益情况分析比较,发现这些发达国家电力公司回收电费都有以下共同点:社会有完善的信息共享平台、有良好的社会诚信水平、电费缴纳渠道多样化。采用电子货币交易的缴费方式优势很明显,既能避免假币等资金风险,也能减轻员工的工作压力,降低交易成本。

二、电费回收的金融创新

(一)电融通

“电”就是电力,表明这个产品就是围绕“电力供应”这个主营业务“、电费收缴”这个核心场景“、电力上下游客户”这个群体开展。

“融”就是融合,一是产业内部融合,实现管制业务与涉电竞争性业务的协同发展;二是产业与金融融合,实现产业与金融相互促进、共同发展;三是内外部融合,依托公司在产业链中的核心地位,打造能源金融生态圈,实现上下游客户、合作伙伴的互利共赢。

“通”就是解决痛点,一是通过一站式服务,解决客户服务痛点,提升用户体验;二是实现产业链上下游的业务、资金、数据的高效流动,解决业务协同不够、孤军作战的痛点;三是推动业务转型,提升公司市场竞争力。

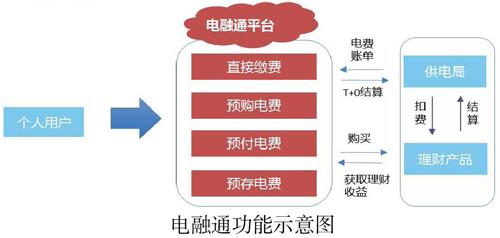

简单来说,电融通就是为用电客户提供用电服务,用户可以在这个平台上直接缴纳已产生的电费,也可以预购或预付电费,甚至在这个平台上注册一个账户,在这个账户上预存电费,预存的电费作为用户可支配的资金在平台中开放的理财产品超市中可选择购买某三方理财产品,购买的份额直接扣除相应的资金份额。

1.电融通主要功能展示

(1)直接缴费:用户正式签订供电协议,注册用户通过电融通可以查询客户电费(含明细)。电费支付模块直接缴纳电费至本平台,T+1天转入电网公司。电融通中缴费信息同步给营销系统,营销系统返回确认缴费信息至电融通。

(2)预购电费:用户正式签订供电协议,注册用户通

过电融通电费支付模块预购电费,预购电费资金至本平台,T+1天转入电网公司。

(3)预付电费:用户正式签订供电协议,注册用户通过电融通电费支付模块预付电费至本平台,T+1天转入电网公司,月末由各省公司进行结算。

(4)预存电费:注册用户通过电融通电费支付模块将资金预存平台个人虚拟账户,自行选择平台提供的三方理财产品进行投资,资金和理财收益由用户自由支配,当需要支付电费时,自动从平台个人虚拟账户划扣。

2.电融通如何巧妙将电费回收与金融创新相结合

余额理财产品主要通过市场化营销手段和贴心的产品设计,推广并大幅提升用户电费预缴水平,获得资金沉淀效益。按照资金性质的不同,客户预缴资金分成两大类。

第一类:资金性质属于电网财务公司,财务上确认为公司的资产;资金性质属于公司的资金,又可以分为两种。一种是预购电费,就是客户购买了一定金额的电费存在他的电费账户上,这种资金不可以取回;另一种是预付电费,就是客户预存一定金额到他的电费账户上,这种资金可以随时取回。

如果用户通过预购电费存入资金,由于这种资金客户不可以随时取回,财务公司对这类资金的运作以中长期投资为主,投资方向包括消费金融、供应链金融、电费贷款和网络小贷等。

如果用户通过预付电费存入资金,这类资金客户可以随时取回,财务公司对这类资金的运作以短期为主,投资方向包括国债逆回购、短期理财债基、电费贷款和网络小贷等。由于预购电费对流动性的要求不如预付电费,所以预购电费预期实现的收益率也将高于预付电费。客户可通过对收益的需求以及对资金流动性的要求来加以选择以何种方式投入资金。

资金性质属于公司的资金归集到财务公司开展资金运作,并以积分的形式返还收益给客户。

第二类:资金性质仍属于客户,财务上不确认为公司的资产。资金性质不属于公司的资金,公司只是提供互联网理财平台,客户在互联网理财平台上自主选择购买保险、基金、银行理财等,资金需要托管到第三方银行,公司收取通道费。

3.电融通的业务流程

用户存入资金时,需要明确资金的性质。资金性质属于公司的资金归集到财务公司开展资金运作,并以积分的形式返还收益给客户。资金性质不属于公司的资金按照资金用途由第三方银行托管,链接到客户指定购买的产品,公司收取通道费。赎回流程为:预付电费客户提出申请后,将在扣除最近一期电费后,计算得出应返还的本金,财务公司实时划付本金扣减电费后的部分给用户,收益以积分形式返还给客户。

针对收益积分,也要统一设计各类产品和服务的积分规则,并建立统一的积分账户,积极与外部积分联盟合作(如华润通的积分平台、航空公司积分平台等)。开展积分兑换,提高客户积分的使用價值,培养客户忠诚度。

4.电融通平台建设的必要性

在电费回收方面,电融通平台能有效提高电费回收率甚至通过额外收益吸引客户预存电费。因为国家政策和历史原因,公司费控、预付、预购电费比例相对较低。电融通借鉴了国内外服务行业特别是我国电信行业、银行业的先进经验,利用市场化的激励政策,针对不同的客户群体,开发设计多样化的营销产品,鼓励客户"预购、预付、预存电费",通过提高公司预收电费比例,降低电费回收风险。

在收费渠道方面,电融通平台进一步丰富了电费收费渠道。目前公司主要收费渠道有互联网、实体营业厅、银行、第三方平台等多种收费渠道,能够满足不同客户群体的交费需求。公司大力推广非现金缴费,截止目前,公司非现金交费客户比例84.5%,其中,广州99.59%,深圳99.63%。公司计划到2020年,非现金交费比例达到98%,达到国际先进水平。在互联网服务渠道方面,电融通平台更好统一了公司的各种服务平台,公司整合各网上营业厅、掌上营业厅、微信公众号,于2016年底建设了互联网一体化服务平台,电费缴纳、业务报装、故障报修、投诉举报等业务比例逐步提升。此外,客戶可以通过公司网上营业厅、掌上营业厅以及微信、支付宝等互联网平台上交费。

(二)寻求与商业银行合作,办理小额电费贷款

供电公司还可以进一步通过联合数据中介与银行,依存于现有的电费业务,整合客户用电行为数据与银行风控数据,通过技术创新,共同建立基于大数据的用电行为信用风险管理模型。通过用电大数据分析客户信用风险,供电公司将一些符合条件的优质客户列入白名单,这些优质客户平时准时缴纳电费,但由于偶发的资金周转压力影响了当月缴纳电费的及时性。供电企业与商业银行进行合作,列入优质信誉白名单的客户可以向该合作银行申请电费小额短期的低息甚至免息贷款,通过这笔贷款可以及时解决客户本月的电费缴交困难。

(三)与商业银行合作办理电费联名银行卡除了企业客户,针对一些居民客户,供电企业可以与银行合作开办用电联名银行卡,办理了这类卡的用户,可以通过银行卡实现电费的自动扣缴,客户平时使用该卡进行消费取得的银行积分还能相应兑换一定的电费消费

抵扣。

(四)将拖欠电费的风险转嫁第三平台

随着支付宝、京东商城、微信商城等各种网络购物平台的风靡,一种新型的消费模式也逐渐受到大众的青睐:支付宝花呗、京东打白条、微信微粒贷等等,这些都是消费者在进行一些小额购物时采用的透支消费,即采用先透支,再分期还款的方式进行消费。供电企业逐步拓展与这些第三方平台的合作,使用户可以在多种网上商城通过小额透支分期还款的方式缴交电费,实际上是用户通过信用向第三方平台担保小额借贷缴交电费,既能保证电费回收率,又将电费回收的风险进行转移,新型的电费缴交模式也更容易为年轻一代所认同接受。

三、总结

国家鼓励创新,支持互联网金融稳步发展,互联网与金融深度融合是大势所趋,这种新趋势将对金融产品、业务、组织和服务等方面产生更加深刻的影响。这也是我们的企业,紧跟社会潮流,提高效益以及内部效率的双重要求。而电费回收正是体现供电企业的效益和效率的核心,这正是我们积极摸索电费回收的金融手段创新的推动因素。

互联网金融对促进企业发展发挥了极大的积极作用,同时互联网金融也融入到了百姓的日常生活当中,将互联网金融融入到电费回收当中,也切实反映出供电企业在服务上渴望“接地气”,提高服务水平。

参考文献:

[1]田鹏.电力多渠道缴费理论及缴费模式优化策略分析[J].创新技术,2012.

[2]马锐.多渠道电费缴纳模式及优化机制研究[J].科技创新与应用,2016.

猜你喜欢

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

价值工程(2016年36期)2017-01-11

科学与财富(2016年15期)2016-11-24

股市动态分析(2015年50期)2015-01-05

全国新书目(2014年7期)2014-09-19

意林(2008年23期)2008-05-14