现金持有量与创新投资增长机理研究

2019-10-16 05:29袁堂梅焦晶王瑞国

新财经 2019年14期

关键词:持续增长

袁堂梅 焦晶 王瑞国

[摘 要]技术创新是经济持续增长的决定因素,是充分挖掘企业潜力、提升企业价值的根本途径,也是提升国家综合国力的关键所在。早在2006年召开的全国科技大会上就曾提出“到2020年使中国的自主创新能力显著增强,进入创新型国家行列”;党的十八大又再一次强调科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置。各级政府也高度重视技术创新,不断出台优惠政策鼓励企业加大创新投资。但由于创新投资具有高风险性、高不确定性、高信息不对称性、收益跨期性等特点,使融资约束严重、代理问题突出,这极大地制约了企业的创新投资。创新投资也逐渐成为学者们关注和研究的热点。

[关键词]创新投资;持续增长;战略支撑

[中图分类号]F832.21

1 前 言

在创新投资的研究方面,国外现有研究主要是关于现金持有量对于企业投资的影响、融资约束对于R&D投入的资金限制、公司治理机制对R&D投入的影响,以及对创新投资效率调节作用的检验等。然而,国内学者探讨现金持有量与创新投资两者关系的文献较少,宏观政策因素如何通过现金持有量影响企业创新投资活动的机理,国内学者更没有重点关注。有研究表明我国资金短缺问题是造成技术创新不足的首要原因,研发活动由于自身特点对于资金需求量非常大,一旦在研发过程中出现资金不足,则可能使前期投入化为泡沫。国家“实施创新驱动发展战略”的实质在于增加创新投资并提高创新效率。在此制度背景下,研究宏观创新激励政策对于微观企业创新投资的传导机理,是一个尚待深入研究和值得深入探索的问题。

2 研究的主要内容

本课题主要从以下两个层次进行了研究。两个方面是指政府促进企业创新投资的两种宏观政策:税收优惠和政府补助。分别是:第一个层次的研究:政府促进企业创新投资增长宏观政策的传导机制。第二个层次的研究:税收优惠、政府补助对于研发投资转化效率的影响。

2.1 对政府促进企业创新投资增长宏观政策的传导机制的研究

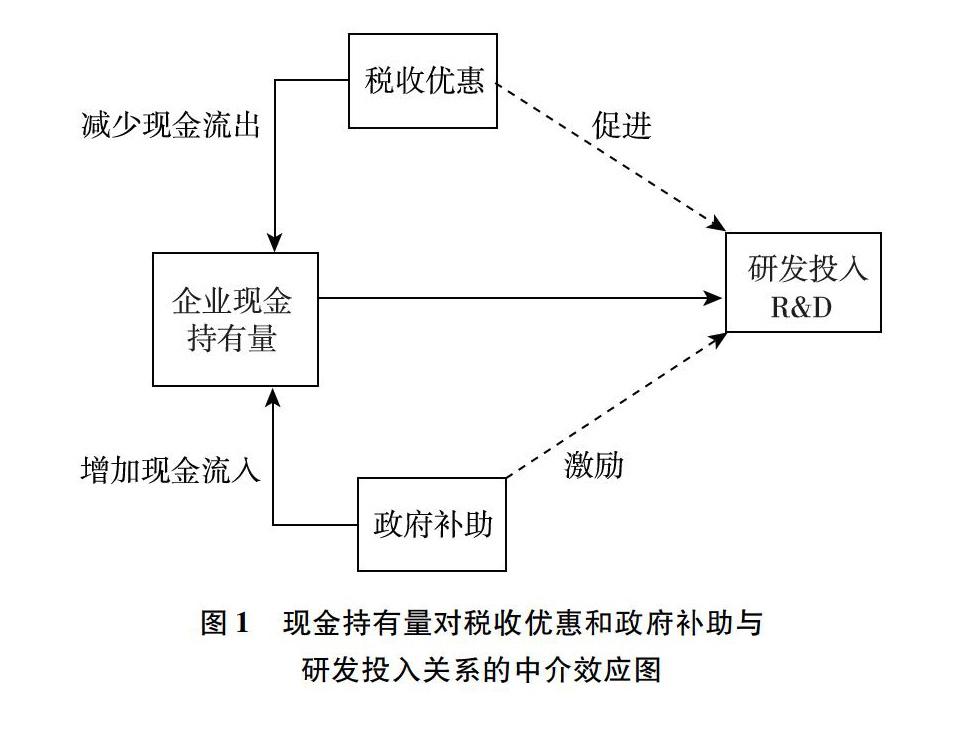

(1)相关理论和研究假设。通过文献回顾和理论分析得出,税收优惠和政府补助对研发投入的影响可以部分或者全部地通过中介变量现金持有量来传导(如图1所示)。当企业获得政府提供的补助和获得税收优惠后,企业的研发融资约束得到缓解,企业现金持有量会随着税收的减少和政府补助资金的到位而增加,研发投入也会随着政府补助的提高而增加。即现金持有量应该对税收优惠和政府补助与研发投入具有中介效应,为此,分别提出了以下两组假设:

(3)研究结果。本课题通过选取A股上市公司2012—2015年的4211个样本公司年度观测数据,并对企业的创新投资及其增长、税收优惠、政府补助、创新投资转化率、公司治理等指标进行量化和标准化计算,进而通过上文的多元回归模型对假设进行检验,回归结果显示以上三组假设均得到了验证。即企業现金持有量是税收优惠与研发投入的中介变量,也是政府补助与研发投入的中介变量。税收优惠、政府补助、现金持有量、研发投入四者之间存在传导效应。也就是说,税收优惠、政府补助是通过增加企业的现金持有量来促进企业的研发投入。国家的宏观创新激励政策,包括政府补助和税收优惠等对于创新投资增长的效应是基于现金持有量来传导的。验证了宏观创新激励政策对于微观企业创新投资是通过现金持有量影响企业创新投资活动的传导机理。因此,如果国家希望企业注重企业的研发业务,增加企业研发投资,就应该尽量给予税收优惠和政府补助,将资金尽量留在企业,增加企业的研发投入,进而获得我国创新的长期良性发展。

2.2 税收优惠、政府补助对于研发投资转化效率的影响研究

(1)研究假设。本研究基于以下两个假设来验证税收优惠、政府补助对于研发投资转化效率的影响:假设1d:政府补助和税收优惠对企业专利申请总数量的增加有显著的促进作用。假设2d:政府补助和税收优惠对实质性专利授权数量有显著的促进作用。

(2)研究模型。本课题通过上述A股上市公司的4211个样本公司年度观测数据加上研发投资转化效率指标后,通过以下模型进行回归检验:

(3)研究结果。回归结果是,政府补助和税收优惠对于专利申请总数量均有正向的显著影响,政府补助对于专利申请总数量、赋权专利授权总量、发明申请总量、发明授权个数、发明第三年授权个数和发明第四年授权个数六个变量均具有显著正向影响,税收优惠仅对专利申请总数量、赋权专利授权总量、发明申请总量三项指标有显著作用,而对于发明授权个数、发明第三年授权个数和发明第四年授权个数等实质性专利授权指标没有显著作用。

总之,从创新投资的转化效率来看,政府补助和税收优惠都产生了良好的效果,无论是专利申请总数量还是赋予权重的专利申请总数量都有显著的增加,尤其是政府补助对企业当年实质性(发明)专利申请数量以及以后第三年和第四年的实质性(发明)专利授权数量有显著的促进作用,这表明国家采用政府补助和税收优惠的宏观政策措施对提高企业的核心竞争力是具有显著促进作用的,特别是政府补助的促进作用更强。因为企业会花费更多的时间和精力进行发明专利这种实质性的研发创新活动。这也说明,政府补助和税收优惠都能够促进企业的创新研发转化效率。并且政府补助比税收优惠对企业研发的实质转化率更有效,也就是说政府补助将创新投资转化为发明专利权的能力更强。

3 重要观点和对策建议

3.1 重要观点

(1)税收优惠和政府补助的创新激励政策对于创新投资增长的效应是基于现金持有量的传导。即宏观创新激励政策对于微观企业创新投资是通过现金持有量影响企业创新投资活动的传导机理。现金持有量的增加能够增加企业创新投资额度。因此国家在宏观政策方面应该尽量给予税收优惠和政府补助,将资金尽量留在企业,增加企业的研发投入,进而促进我国创新的长期良性发展。

(2)在税收优惠和政府补助两项政策对于创新投资的转化效率都具有显著的促进作用,并且政府补助政策对于创新投资的转化效率更具有促进作用。从创新投资的转化效率来看,政府补助和税收优惠都产生了良好的效果,这表明国家采用政府补助和税收优惠的宏观政策措施对提高企业的核心竞争力是有作用的,特别是政府补助的作用更强。

(3)无论是税收优惠还是政府补助,都有助于企业经营者提高企业的研发投入R&D。政府补助使得企业倾向于直接使用持有现金的增加来提高企业的研发投入,而税收优惠会促使企业能够有较多的现金以提升创新投资,并且抽出更多的资金用于提高企业研发投入,从而有比免征的税费更大规模的资金用于增加创新投资。

3.2 对策建议

基于企业现金持有量是税收优惠和政府补助等国家创新激励政策对于创新投资增长的传导机理,提出以下政策建议:

(1)如果国家希望企业注重研发业务,增加研发投资,就应该尽量给予税收优惠和政府补助,将资金尽量多地留在企业,增加企业的研发投入,进而获得我国创新的长期良性发展。

(2)在税收优惠和政府补助两项政策中,政府补助政策对于创新投资的转化效率更具促进作用。因此相对而言可适度扩大政府补助政策的适用范围。

参考文献:

[1]吴联生.国有产权、税收优惠与公司税负[J].经济研究,2009(10):109-121.

[2]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[3]周克清,景姣.税收优惠政策对R&D的激励效果检验:以创业板上市公司为例[J].税务研究,2012(6):20-24.

[4]张兆国,郑宝红,李明.公司治理、税收规避和现金持有价值——来自我国上市公司的经验证据[J].南开管理评论,2015(1):15-24.

[5]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[6]李维安,李浩波,李慧聪.创新激励还是税盾? ——高新技术企业税收优惠研究[J].科研管理,2016(11):61-70.

[7]何慧.融资约束、现金持有量对R&D投资的影响研究[J].财会通讯,2016(20):24-27.

猜你喜欢

上海建材(2021年4期)2021-02-12

今日农业(2020年24期)2020-12-15

现代商贸工业(2017年24期)2017-09-12

山东青年(2017年2期)2017-05-20

物流技术与应用(2017年3期)2017-05-17

青春岁月(2016年6期)2016-05-14

管理现代化(2016年2期)2016-01-23

商业研究(2015年7期)2015-11-03

技术经济与管理研究(2014年8期)2014-03-17

筑路机械与施工机械化(2014年3期)2014-03-01