中国神华碳会计信息披露问题研究

2019-10-16 05:09曾琳丽雷芳

经济研究导刊 2019年20期

曾琳丽 雷芳

摘 要:在当前提倡节能减排的政策背景下提高碳会计信息披露水平对于社会、政府及企业的健康发展具有重要的意义。以煤炭上市公司中国神华作为研究对象,以其2013—2017年的财务报告及社会责任报告作为研究基础,从披露篇幅、披露内容以及披露质量三个方面对该公司碳会计信息披露水平进行分析并发现问题,最后有针对性地提出优化建议。

关键词:煤炭行业;上市公司;碳会计信息披露

中图分类号:F84 文献标志码:A 文章编号:1673-291X(2019)20-0153-03

一、中国神华碳会计信息披露现状研究

中国神华在上市公司进行碳会计信息披露方面是全国先锋,自2008年起,是国内唯一一家保持对CDP调查问卷回复的煤炭企业,在A股挂牌之后,该企业持续发布社会责任报告来披露碳会计信息的内容。国家当前的法律法规并没有明确规定企业碳会计信息披露的形式和内容,因此,探究中国神华碳会计信息披露的现状及存在的问题具有现实意义。

(一)披露篇幅分析

在对中国神华材料的研究中发现,中国神华对于碳会计信息的披露主要包括三大模块:财务报告及其附注部分、社会责任报告和公司官网公布的信息。

中国神华将碳会计信息披露摆在企业低碳经济发展的重要位置,但是也存在一些问题。主要表现在,管理层讨论与分析、董事会报告和报表附注中多有披露,但字数不多,甚至存在相似内容在众多章节重复披露的情况。在社会责任报告部分,碳会计信息的披露只集中于环境可持续发展部分,其多数为定性披露,因此总体来看披露篇幅相对较少。

(二)披露内容分析

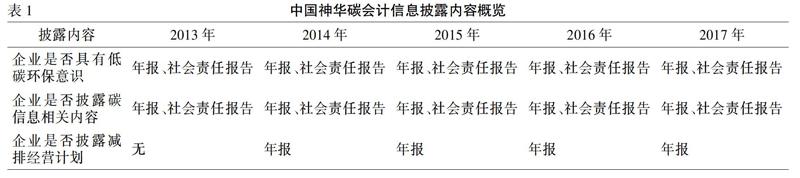

根据中国神华2013—2017年年度报表和社会责任报告所整理的碳会计信息披露内容概览如表1所示。

1.年报披露的内容:2013—2017年,中国神华开展多项应对气候变化工作,逐步完善碳排放年度经营业绩考核体系,完成碳排放信息化系统建设方案和立项。建设ISO14001环境管理体系、能源管理体系、风险预控体系、清洁生产审核等标准化体系,以建立健全制度建设,致力于清洁能源的生产和利用。2017年召开“从应对气候变化到清洁能源发展战略转型”节能环保工作会议、组织火电企业开展碳交易实操培训,做好积极准备工作,迎接全国碳交易市场所带来的挑战。

2.社会责任报告披露的内容:中国神华坚持低碳与绿色发展理念,推动煤炭清洁转化,开发低碳新能源,倡导能源清洁消费,积极应对气候变化。2017年在节能环保方面投入专项资金15.52亿元,其中,环保资金9.68亿元,节能资金5.84亿元。在碳管理方面,持续推进碳减排管理建设,参与国家发改委碳配额分配方法,实施减碳示范工程。截至2017年底,已实现减排二氧化碳53.7万吨。低碳意识方面,公司以推进燃煤电厂超低排放为引领,极力减少大气污染物排放,顺利完成京津冀及外围地区大气污染防治阶段性任务以及国家重要会期的空气质量保障工作。

(三)披露质量分析

一个企业的碳会计信息披露质量主要通过计算碳会计信息披露指数CDI(Carbon Disclosure Index)来确定,它是目前国内外研究者用来评判碳会计信息披露质量的一种方法,采用内容分析法,将繁复的文字信息分类整理、赋值打分,从而转变为简单、统一的数字,使相关信息具有直观的可比性。

表2是借鉴徐新歌(2015)建立的碳会计信息披露水平打分表,其结合中国神华在2013—2017年年报和社会责任报告中披露的内容来设定,并对该企业碳会计信息披露水平进行打分,最后得分如表2所示。

徐新歌(2015)建立的碳会计信息披露水平打分表总分为28分,分数与企业碳会计信息披露的质量成正比。从表2中可以看出,中国神华该公司历年来的分值相差并不大,碳会计信息水平总分逐年提高。

首先,从企业内部管理与政策制度上来看,中国神华在创辦独立的节能减排规划与实践部门后,管理层与员工的环境友好意识也在加强,但没有根据企业的实际情况建立相应的碳排放绩效考核机制来激励员工的节能减排行为。其次,从能源消耗与排放来看,企业每年都披露了能源消耗量与温室气体排放量,却没有体现具体数量的核算方式与内容,影响其数据的真实性与准确性。再次,中国神华节能减排措施并不是每年都会在报表上有所展现,但是相关方案会根据企业的实际情况来设计,并且责任到人,项目落到实处。最后,在节能减排成效部分,虽然积极响应国家的减排号召,但对于企业达标情况缺少具体披露。

二、中国神华碳会计信息披露问题及原因分析

(一)国家对碳会计信息披露模式没有强制规定,中国神华碳会计信息披露随意性较大

中国神华没有通过监事会报告和独立报告等方式披露碳会计信息。从财务报表来看,中国神华对于碳会计信息的披露没有固定于一章节,而是散落在报告的各处,且披露位置不明显,相关方使用时必须要进行大量的信息采集、筛选与过滤,同时也存在遗漏关键信息的可能性。

由于国家没有发布相关的披露文件,中国神华在披露过程中,只是将碳会计信息形式性的堆砌在一起,涉及碳会计信息的内容只占很小的比例,并且碳会计信息披露内容主要集中在中国神华碳减排措施与成效等,在碳会计信息披露对企业财务状况、经营成果产生的影响及影响程度等方面均未涉及。因此,中国神华利益相关者无法确定企业低碳与绩效的相关程度,在其行使决策权时并无参考价值。

(二)缺乏专业性人才,碳会计信息披露以表外信息为主,缺乏货币计量

因为定量分析需要消耗人力、物力和财力,所以在没有强制压力且缺乏专业人才的情况下,中国神华的披露内容主要是以企业减排经营计划与承诺、减排目标与制定策略等文字性描述为主,定量披露虽然集中于具体的减排情况以及减排投入、费用等方面,但是数量型或者货币型定量披露内容稀有,在涉及节能减排过程与绩效的详细数据核算方式时,没有能进入报表项目的内容。由于没有对低碳行为的成本收益进行分析,也没有判断低碳是否影响企业碳排放程度,信息使用者难以评价和估算企业低碳行为的绩效,降低了信息的可用性。

(三)中国神华碳會计信息披露缺乏相关机构的鉴证,难以保证其真实性

中国神华的财务年报及社会责任报告经过德勤华会计师事务所审计后对外公开,但中国神华碳会计信息以文字披露为主,缺乏货币的具体计量,也没有构建碳会计核算体系,导致注册会计师对碳会计信息的审计缺乏可靠性,无法健全企业碳审计制度。

另外,也没有相关的专业环境监管部门或者机构对企业发布的碳会计信息进行及时、准确的鉴证,因此其碳会计信息披露的真实性难以保证。这与我国的碳会计信息还处于初级阶段,缺乏相关的准则来规范企业的披露行为有关。

三、相关建议

(一)建立健全企业碳会计信息披露法律法规

政府要尽快发布《碳会计信息披露规范》、《碳会计信息审计与鉴证准则》和《碳会计信息披露内容框架》等标准文件,对企业进行碳会计信息的披露进行直接指导。

(二)规范企业碳会计信息披露的框架、形式与内容

由于国家尚未明确碳会计信息披露机制,所以该框架应该重点关注企业实际的碳披露行为,披露的内容应该更加准确详实。首先,在社会责任报告中独立出一个部分来披露碳会计信息;其次,将财务分析指标、环境绩效指标和资源消耗指标三者有机结合,将定量披露放置在重要位置,让信息使用者了解实际情况,形成一个适用于我国企业的碳会计信息披露框架。

(三)加强低碳会计复合型人才的培养

碳会计信息披露的发展需要复合型人才。由于碳会计的新兴性和专业性,且实践经验几乎为零,财务人员在处理相关问题时没有解决参照系问题。另外,低碳经济下环境科学与会计的专业跨度较大,人才相对缺乏。这就要求高校和企业加大力度培养此类复合型人才,如高校可以加入碳会计信息披露的相关课程,在储存专业人才的阶段打好理论基础。此外,企业可以加强财务人员的继续教育,定期开展学习交流,如开办讲座、实务培训,将个人学习纳入绩效考核等,以此来提高财务人员参与碳会计实务的积极性。

(四)构建碳会计信息披露监管机制

首先,要发挥政府的指导与监督作用。第一,要兼顾上市公司碳会计信息披露的正面与负面信息,预防企业粉饰碳会计信息。第二,监督其披露的碳会计信息是否真实、连续、有效。第三,赏罚分明,加大对主动进行碳会计信息披露企业的奖励程度,如发布税收优惠政策、颁布荣誉证书、增加碳排放额度等。

其次,加强企业内部监督。企业赋予独立董事一定的碳会计信息披露决策权,另外,企业应该建立内审制度,如内审部门及内审委员会,内审部门对企业碳会计信息披露进行初审,并编制碳审计报告,最后提交内部审计委员会审核,以保证企业所披露的碳会计信息的真实性与可靠性。

最后,第三方鉴证能保证碳会计信息的客观性、公正性。可以通过相关的专业环境监管部门或者机构对企业发布的碳会计信息进行及时、准确的鉴证。由相关部门如证券部门,中介机构如会计师事务所对企业进行碳审计,保证企业披露碳会计信息的可靠性、准确性和完整性。

参考文献:

[1] 钱燕,管怡秋.碳会计信息披露的问题研究——以电力上市公司为例[J].中国商贸:销售与市场营销培训,2018,(6).

[2] 张璐.我国碳会计信息披露问题研究——以宝钢集团为例[J].商业经济,2016,(5):111-113.

[3] 闫华红,蒋婕.基于碳会计体系下碳排放指数的构建与应用[J].财务与会计,2018,(16).

猜你喜欢

阳光(2021年4期)2021-04-02

科技资讯(2016年18期)2016-11-15

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17