珠江西江经济带金融发展与经济增长的非线性关系研究

2019-10-16 05:09宋丽萍李兴达

经济研究导刊 2019年20期

关键词:经济增长

宋丽萍 李兴达

摘 要:近年来,随着社会经济发展,金融业作为生产性服务业得到快速发展。基于金融发展水平和经济增长的关系,以2005—2016年珠江西江经济带35个地级市面板数据,运用计量模型进行实证分析。研究发现:(1)珠江西江经济带的金融发展水平与地区经济发展呈现显著不同程度的负相关关系。(2)城镇化水平和第三产业对地区经济增长存在较显著抑制作用。

关键词:金融发展水平;经济增长;非线性关系;

中图分类号:F83,F061.5 文献标志码:A 文章编号:1673-291X(2019)20-0037-03

引言

改革开放40年来,我国经济得到快速发展。近年来,中国金融机构的种类和数量急剧增加,金融资产的规模也以惊人的速度扩张。我国商业银行资产名列全球第一,交易所股市市值全球第二,私营部门债券市值全球第三。时至今日,中国金融业在全球金融体系中的地位越来越重要,已经从一个名不见经传的“配角”演变成国际关注的“主角”。由于區域发展水平不同,不同地区的金融发展水平对该地区经济发展影响不同。广东省作为中国改革开放的前沿阵地,尤其是珠江三角洲9个城市(广州、深圳、佛山、东莞、惠州、中山、珠海、江门、肇庆)经济发展水平远远领先于其他广东城市和广西城市。由于广西与广东发展水平差距越来越大,本研究从珠江西江经济带地级市层面,探索珠江西江经济带(下文均简称为“珠西”)城市整体金融发展与经济发展之间的关系。

一、文献评述

King和Levine(1993)[1]证明金融发展促进经济增长。在中国金融发展和经济增长有显著正相关关系,这意味着我国金融发展可促进经济增长(谈儒勇,1999)[2]。王志强和孙刚(2003)[3]发现,20世纪90年代以来中国金融发展与经济增长之间存在显著双向因果关系。而武志(2010)[4]却发现两者间存在明显单向因果关系。

区域差异方面,赵勇和雷达(2010)[5]发现,中国中部地区金融发展对经济增长的促进作用与东部地区差异不大,但显著高于西部地区。黄智淋和董志勇(2013)[6]研究发现金融发展与经济增长之间存在非线性关系。杨友才(2014)[7]认为,在不同的金融发展水平下,中国的金融发展对经济增长的作用是不一样的,为门槛效应和边际效率递减的非线性特征。这种非线性关系在东中西部地区所表现的形式也不相同。张亦春和王国强(2015)[8]证实了中国各地区金融发展与实体经济增长之间并非简单的线性正相关,而是呈现出促进和抑制的差异,即存在非均衡性。李苗苗等(2015)[9]认为,金融发展是引致经济增长的直接原因,也是间接原因。在欠发达地区,表现为显著正向作用,而金融发展规模对经济增长具有显著直接的负向作用。

根据前人研究结果,大多数学者认为金融发展对经济增长存在促进作用,但也有相悖的结论。目前很少有文献从区域地级市层面展开研究。基于以上研究,文章旨在检验珠西金融发展和经济增长关系。以期丰富区域金融发展与经济增长关系研究。

二、计量模型、变量设计和数据来源

(一)回归模型

为了探索金融发展与经济增长关系,本文构建如下模型:

GDPij为经济增长;FDij为金融发展;CTRL为控制变量,包括URij城镇化水平;TIij第三产业发展水平;HCij人力资本;OPENij经济开放度;TFPij技术进步。I表示年份i,j表示城市j,α0为常数项;βi为变量系数,u为误差项。

(二)变量设计

被解释变量,经济增长GDP:采用以2000年为基年的人均地区生产总值增长率表征,数据已进行过平减处理。核心解释变量,金融发展FD:用地区年末金融贷款余额占地区生产总值GDP的比重表示。金融贷款余额越多,表明信贷业务未达标越严重,即占比越大,金融发展水平越差。控制变量,城镇化UR:以城镇户籍人口数量与城市总人口之比表示。第三产业发展TI:采用第三产业占GDP比重表示。人力资本HC:采用地区平均受教育年限来衡量地区的人力资本水平。经济开放度OPEN:以地区外资企业工业总产值(包括港澳台企业)与地区工业总产值比重表示。技术进步TFP:以全要素生产率表征,

(三)数据来源

本文数据主要来源于历年《中国城市统计年鉴》、《广东统计年鉴》、《广西统计年鉴》、《中国统计年鉴》、各地级市统计年鉴等。

三、回归分析

(一)总体样本模型的选择与回归

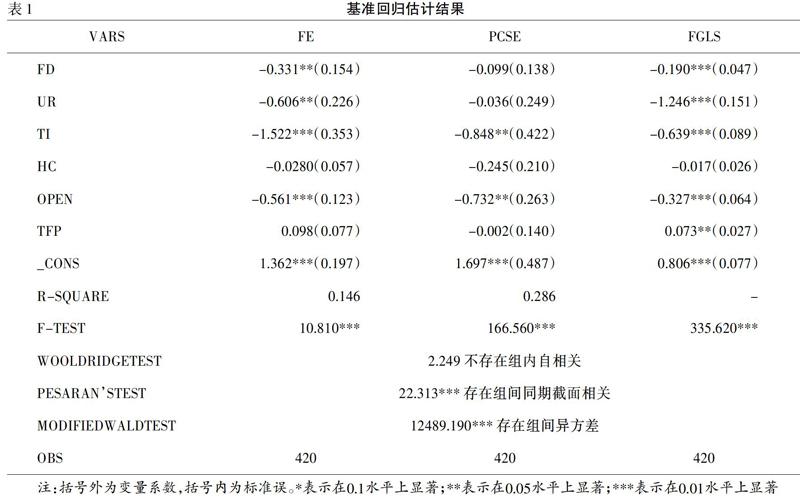

为了避免伪回归,确保估计结果有效,对各变量平稳性进行检验,变量均平稳。

对模型进行回归估计时,固定效应模型得到支持,且模型存在组间同期截面相关和组间异方差。为了得到有效的统计推断,采用面板修正标准误(PCSE)估计和可行广义最小二乘法(FGLS)对模型进行估计。

基准回归估计看来,珠西金融发展水平与地区经济增长呈显著负相关关系,表明珠西金融发展对经济增长存在抑制作用。原因在于,除了珠三角九市、广西南宁、柳州和桂林三市的金融发展水平较高外,整体的金融发展水平还处于较低水平,还未达到经济增长要求的水平,因此,此时珠西金融发展对经济增长存在抑制作用。

城镇化与经济增长存在显著负相关关系。城镇化水平每提升1个单位,经济增长就会下降1.246个单位。城镇化越高,越多城市资源被占用,比如土地住房、水资源、基础设施等。第二产业作为经济发展的支柱产业,对城市的土地等资源需求较大,工业资源会被占用,所以城镇化提高会抑制经济增长。第三产业发展与经济增长存在显著负向影响,表明第三产业越发展,经济增长越慢。由于第二产业对经济增长贡献最高,发展三产会挤占二产资源,导致二产发展受阻。珠西多数城市二产占GDP比重40%左右,有的甚至超过60%,比如柳州。高度发达城市,产业结构已发生改变,从二产转为三产主导。若盲目跟风追求发展三产,优势产业二产资源被占用,导致了经济增长下降。地区经济开放与经济增长存在显著负相关关系。张成思等(2013)[10]通过全国省域数据实证分析发现,对外开放程度显著抑制了金融发展,主要原因在于开放程度不协调、结构不匹配。由此,金融发展与经济增长存在负向相关关系,而开放程度对经济增长存在的负效应关系,原因在于城市经济开放程度较低,境外资本对GDP 的贡献度较低,引进大量境外资本对内资企业产生“挤出效应”,中小企业会被淘汰,内资企业贡献减少,对以内资为主导的地区经济增长产生负面影响。

技术进步与经济增长成显著正向相关关系。李健和卫平(2015)[11]证实了金融发展对全要素生产率存在显著促进作用。所以,金融发展促进了全要素生产率增长,全要素生产率越高,生产效率越高,产出越增加,经济增长越高。人力资本水平对经济增长无显著影响。

(二)面板门槛回归估计

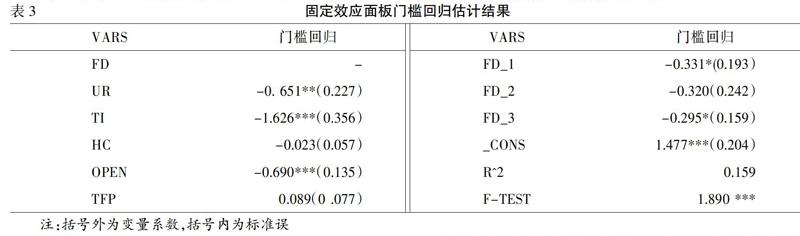

由于研究时间跨度较长,可能存在结构突变性问题,有必要进行门槛效应检验,探索金融发展水平对经济增长是否存在门槛效应。使用HANSEN(1999)的BOOTSTRAP方法门槛效应存在性。根据下表,该模型存在双重门槛效应。

Single的原假设为不存在门槛值,Double的原假设为存在一个门槛值,Triple的原假设为存在两个门槛值。

珠西金融发展对经济增长确实存在门槛效应,且存在双门槛效应。门槛值分别为0.609 2和0.614 3。门槛值低于0.609 2时,金融发展显著抑制经济增长。在区间0.609 2—0.614 3内,金融发展对经济增长无显著影响。门槛值大于0.614 3时,金融发展与经济增长存在显著负向关系。且金融发展低于0.609 2时,更强烈抑制了经济增长;金融发展高于0.614 3时,金融发展对经济增长抑制变小。这表明金融发展水平越低,对地区经济增长的抑制作用更强烈。

四、结论

本文基于珠西地级市研究对象,使用系列计量模型回归,验证珠西金融发展与经济增长的非线性关系。发现如下:

第一,地区金融发展水平与经济增长之间存在非线性关系。地区金融发展水平在门槛值低于0.6092时,对经济增长的抑制作用大于金融发展水平为0.6143,说明金融发展水平越低,对经济增长的抑制作用越大。本研究得出结论与前人研究结论相异,认为金融发展水平与与经济增长存在正相关关系,即金融发展水平越高,越有利于促进经济增长。主要与纳音可能在于研究的尺度不一致。大部分学者研究是基于全国省域数据,而本研究是基于珠江西江经济带市域数据;其次是选择衡量指标不一致;最后是进行验证的方法不同。这三方面的原因,综合影响导致了本研究与其他研究结论相异。

第二,城镇化水平对于地区经济增长的抑制性影响较大。

第三,服务业发展水平对经济增长存在抑制作用。根据城市产业结构现状,大部分城市的产业结构均是第二产业为主导,部分较为发达城市的第三产业占比超过了第二产业。所以对于整体的产业结构比重来说,第三产业发展的比重越大,对于经济增长的抑制性影响越大。

本研究的不足:选择的变量不够全面,可能无法全面地反映金融发展水平和经济增长之间的非线性关系。

参考文献:

[1] King Robort G,Levine Ross.Finance and Growth:Schumpeter Might Be Right[J].Quarterly Iournal of Economic,1993,(108):717-738.

[2] 谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53-61.

[3] 王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003,(7):13-20.

[4] 武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010,(5):58-68.

[5] 赵勇,雷达.金融发展与经济增长:生产率促进抑或资本形成[J].世界经济,2010,33(2):37-50.

[6] 黄智淋,董志勇.我国金融发展与经济增长的非线性关系研究——来自动态面板数据门限模型的经验证据[J].金融研究,2013,(7):74-86.

[7] 杨友才.金融发展与经济增长——基于我国金融发展门槛变量的分析[J].金融研究,2014,(2):59-71.

[8] 张亦春,王国强.金融发展与实体经济增长非均衡关系研究——基于双门槛回归实证分析[J].当代财经,2015,(6):45-54.

[9] 李苗苗,肖洪钧,赵爽.金融发展、技术创新与经济增长的关系研究——基于中国的省市面板数据[J].中国管理科学,2015,(1):162-169.

[10] 張成思,朱越腾,芦哲.对外开放对金融发展的抑制效应之谜[J].金融研究,2013,(6):16-30.

[11] 李健,卫平.金融发展与全要素生产率增长——基于中国省际面板数据的实证分析[J].经济理论与经济管理,2015,(8):47-64.

猜你喜欢

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28