格力向左,小米向右

2019-10-12 07:15陆斌

商界评论 2019年5期

陆斌

小米與格力,一直是风口浪尖上的企业。2018年,小米营收1 749亿元,格力营收在2 000~2 010亿元。气势豪迈的董明珠与技术偶像男雷军的10亿元赌约,以董明珠的胜利告终。

但是,两家企业的近况其实都不太好。小米承压于华为等友商,手机出货量不太乐观;格力受困多元化战略,近期可能发生的控制权易主,更让前景迷雾重重。

从商业模式的角度审视两家企业的过去与现状,我们将发现诸多不一样。

顶层设计VS流量模式

两家企业表面上看都是制造业——其实,格力与小米,是两家商业模式完全不同的企业。

格力是“传统制造型企业”,基本商业模式是“研发+生产+销售”。对外,格力一直宣扬“掌握核心科技”,即突出研发优势,提高品牌溢价。

不过,格力能成为与美的并驾齐驱的家电巨头,研发固然重要,但起决定性作用的是其销售渠道。

从1997年开始,格力就对其渠道进行了资本顶层设计,变“区域多家代理商制度”为“股份制区域销售公司”。

简单说,格力牵头控股,在各地成立销售公司,区域内一级经销商参股。在销售公司内,格力不参与分红,经销商除赚取经销差价,还能分享销售公司利润。

销售公司的模式,结束了区域经销商的内耗,格力与经销商的关系从合作关系迈向股东关系,格力开始掌控下游。

2004年,著名的“格力退出国美”事件爆发。失去KA渠道的格力,在区域销售公司的支持下,营收不减反增,从此笑傲江湖。

2007年,格力的10家主力区域销售公司成立河北京海担保有限公司,受让格力电器上市公司10%股份。至此,格力完成外部合伙闭环,与经销商牢牢捆绑在一起。

董明珠的“横”—藐视国美,“怒怼”美的,冷看小米,皆源自上述渠道资本设计所形成的闭环:渠道给力—回款优势—保障研发—溢价提高—渠道给力。

与格力不同,小米是一家披着“制造业外衣”的“传统互联网公司”,基本商业模式是“流量+平台+变现”。

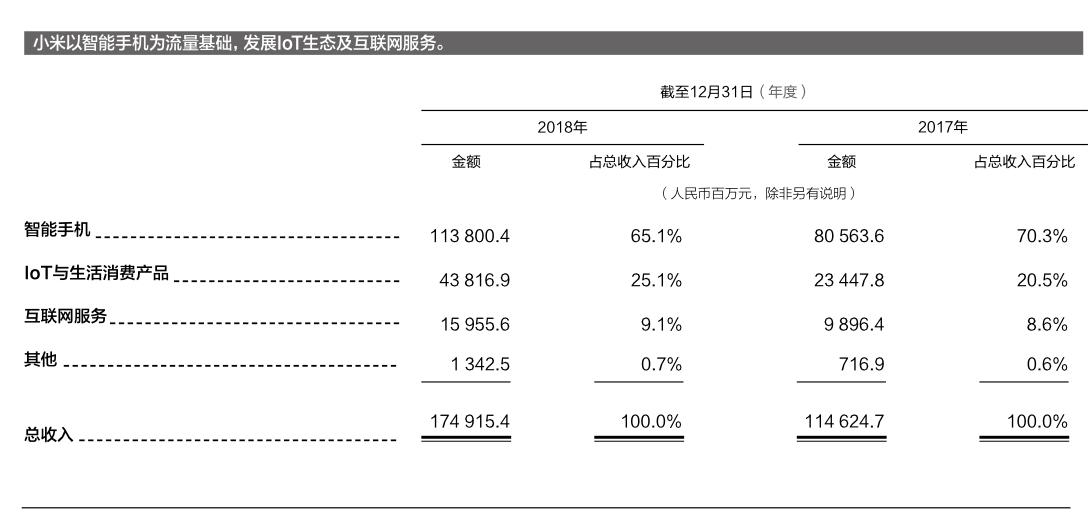

小米的商业模式起点,是以性价比感人的手机引聚流量,再对外投资扩张品类形成IoT生态,提供电视、手环、插座、笔记本……以及互联网增值服务。

正是因为“性价比感人”,小米的主架构业务智能手机的毛利率偏低。2017年年报显示为8.8%,2018年更下降至6.2%,换言之溢价能力被人为限制。

这就意味着,小米很难通过产品销售带来的现金流反哺研发。更何况,外界也一致认为,小米强项在于粉丝经济而非研发。2016-2018年,小米研发费用分别为21.04亿元、31.51亿元、57.77亿元,分别占营收比重3.07%、2.75%、3.30%,远远落后于华为研发费用占营收超14%的比例。

但是,小米通过流量模式,还是建立了自己的研发矩阵。

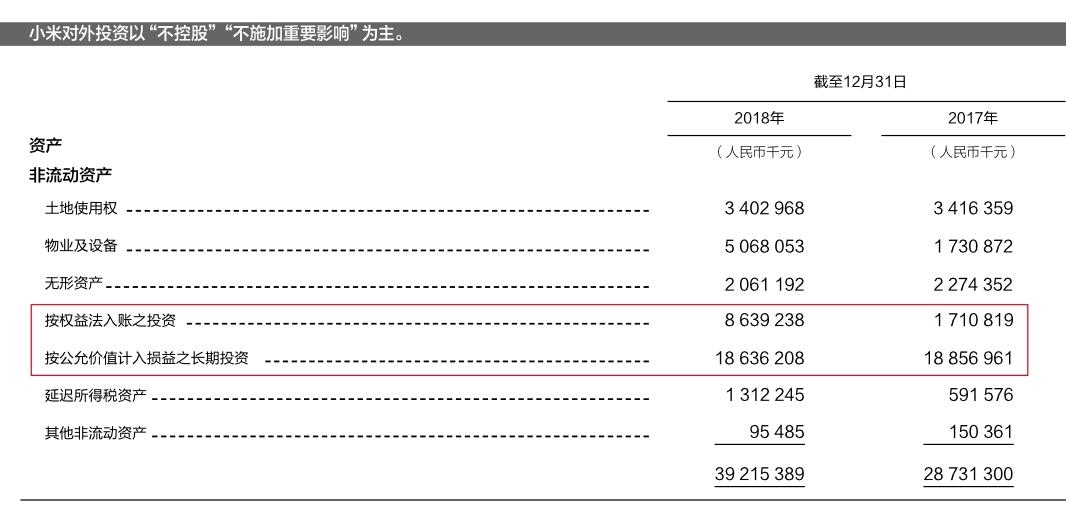

小米的对外投资,被认定为重要、有必要施加影响的公司,计入按权益法入账之投资;被认定为合作、不需要施加影响的公司,计入按公允价值计量之长期投资。

2018年小米财报显示,按权益法入账之投资为86.39亿元,按公允价值计量之长期投资为186.36亿元,二者比值为4 :9。也就是说,小米的IoT生态以“不控股、不施加重要影响”的合作伙伴为主。

在这样的IoT投资关系下,小米与生态链企业完成了销售费用与研发费用的“归边”,小米与合作伙伴各担一头。

小米为生态链企业提供了流量平台,也随即打通了销售管道。生态链企业降低了自己的销售费用,只需专注生产与研发。

生态链企业则为小米提供了产品,也包括背后的研发投入。这使小米降低了相关研发费用,并加快了IoT生态的建设进程。

动力未来,小米生态链企业,销售费用仅维持在几十万到几百万元,占营收比重低于2%。这是因为,小米为其负担了销售费用,动力未来只需倾注于研发与生产。

考虑到小米生态链企业或已突破100家,把这些企业的研发费用统计在内,小米的研发规模同样不容小觑。

综上,格力强大于渠道的资本顶层设计,小米精明于流量模式带来的平台费用归边。两种商业模式间的比拼,才是10亿元赌约背后真正的内涵。

可叹没有“在一起”

但是,世上没有完美的商业模式,两家企业目前都在“渡劫”。

格力的问题在于多元化经营效果不佳,空调业务天花板压力增大。

2015-2017年,格力空调业务占营收比重一直超过80%。为摆脱于此,格力频频吹起多元化号角,押注手机、新能源汽车,眼下又瞄准芯片……只是,“董小姐”都上了开屏屏保,手机仍然卖不动。

格力商业模式的症结就在于:强调自主研发,追求对合作公司的控股或施加重要影响,必将导致投资规模大,回报周期长。

同时,格力选择的转型方向,也基本与其最大优势——区域销售公司所掌握的渠道不匹配。其中理论上最匹配的手机,近年来的购买场景也正向线上电商、KA渠道集中,零散专卖店的地位在下降。

这就意味着:没有渠道回款支持,研发进程遥遥无期,格力未来现金流吃紧。

小米面临的挑战则在于,平台流量的基础手机业务,正面临友商施压。

与格力空调掌握核心科技,从毛利率小于20%抬升至近年的毛利率大于30%不同,小米的手机业务在上游的布局很吃紧,始终不让人放心:首先,未掌握核心零组件;其次,因未拥有自己的工厂,及媲美iPhone的话语权和出货量,小米受制于上游供应链。

因此,对小米而言最大的威胁,就是华为手机、iPhone降价,小米手机失去性价比优势。而这一可能性,目前已经初现端倪。

显然,从解决问题的角度出发,格力与小米互相倾慕彼此的江湖绝技。

格力需要小米的部分有:线上平台,基于线上的流量洪流;研发矩阵,降低自身的研发费用;硬件生态,基于空调的类似IoT的产品生态。

小米需要格力的部分有:线下渠道,基于利益捆绑的更多线下出口;单一硬核,在手机业务上取得类似格力空调的研发优势;溢价能力,上下游皆认可的供应链话语权。

换言之,格力+小米,才是最强的商业模式组合。

4月1日,格力电器发布公告,珠海国资委旗下格力集团拟卖出格力电器部分股份,可能涉及公司控制权变动。4月8日晚间,格力电器再发公告,明确协议转让的格力电器股权份额为15%。

消息傳出后,阿里巴巴、京东都被传出有意接盘,但均被否认。有一种猜测认为,董明珠或可联合经销商拿下控股权,格力从国企转变为民企,而本次股权转让很有可能是格力集团与格力电器管理层意见一致后的决定。

从目前持股比例来看,董明珠及京海担保合计拿下5%股份,增持到14.62%,即有可能获得第一大股东地位,耗资超过142亿元。按照2018年预计的260亿元净利润,董明珠及京海担保享有的分红收益权超过38亿元,按过去平均36.87%的分红比率在14亿元左右。

这意味着,董明珠与京海担保举债142亿元进行MBO收购,一年的分红足以覆盖贷款利息。

董明珠如能“上位”,无疑善莫大焉。但是,她从哪里能找到收购款,尚待揭开谜底。

在待选名单中不妨想一想雷军。

猜你喜欢

电脑报(2019年4期)2019-09-10

Rice Science(2019年3期)2019-05-23

证券市场红周刊(2018年15期)2018-05-14

家教世界(2017年11期)2018-01-03

中国经济周刊(2017年39期)2017-10-20

证券市场周刊(2016年35期)2016-09-19

学生天地(2016年9期)2016-05-17

中国品牌(2015年11期)2015-12-01

机电信息(2015年28期)2015-02-27

海峡姐妹(2015年7期)2015-02-27