山东省上市公司资本结构影响因素分析

2019-10-12 01:02:18莒南县地方金融发展服务中心张永超

中国商论 2019年18期

莒南县地方金融发展服务中心 张永超

上市公司如何决定其最优资本结构一直是公司金融领域研究的核心问题之一。山东是中国的工农业大省、国内生产总值列第三位,山东省的上市公司是推动山东经济发展的主力,其上市公司资本结构具体如何?其资本结构是否稳定?其决定因素与之前学者的研究是否有出入?本文以山东省上市公司的基本数据进行实证研究,以期发现山东省上市公司资本结构方面的问题,为山东省上市公司调整资本结构,减少融资成本提供一些支持。

1 理论分析与研究假设

有较多独特性产品的公司会在产品推广和销售上花费更多的费用。在公司进行破产清算时,负债率较高的公司将面临更高的成本,倾向于选择较低的负债率以降低风险。

假设1:山东省独特性较高的上市公司,一般选择较低的负债率水平。一个行业的产品市场竞争强度越大,行业内的企业就越倾向于采取股权融资,而较少地采取债务融资,以便降低发生严重财务危机的可能性。朱武祥、陈寒梅(2002),陈建梁、王大鹏(2006)对我国企业进行研究表明,激烈的产品市场竞争会导致企业倾向于选用较低的财务杠杆,它是企业有效控制财务风险、增强竞争能力而采取的积极行为。

假设2:产品市场竞争与公司资本结构之间存在负相关关系。以往的研究大多表明公司规模与公司负债率呈显著的正相关关系(沈艺峰等,2009),公司规模的增大使得公司能够承担更高的负债。然而Titman和Wessels(1988)则认为,比起规模较小的企业,大企业面临的权益融资成本相对较低,所以拥有较大规模的公司可能更倾向于权益融资从而具有较低的负债率。

假设3:公司规模是影响山东省上市公司的资本结构主要因素。Tit-man和Wessels(1988)得出公司的盈利能力与公司资本结构呈负相关关系的结论。沈艺峰等(2009)通过对中国沪深两市A股上市公司的分析,得出公司的盈利能力与其负债率呈负相关关系的结论。

假设4:拥有较高盈利能力的公司倾向于选择较低的负债水平。依据代理成本理论,公司经理倾向于在职消费。Grossman和Hart(1982)指出,具有较少可担保资产的公司更易遭受这种代理成本,因为这些公司难以监督资本支出。公司可以通过提高债务水平将其作为监督工具来减缓这个问题。

假设5:可担保资产(资产结构)影响山东省上市公司的负债率水平。Rajian和Zingales(1995)的研究发现成长性与杠杆率负相关。沈艺峰等(2009)通过对中国沪深两市A股上市公司的研究,得出成长机会与公司总负债率显著正相关的结论。

假设6:山东省上市公司的资本结构与公司的成长机会显著相关。DeAngelo和Masulis(1980)认为,折旧和投资税减免等非债务税盾可作为债务税盾的替代,因此拥有较多非债务税盾的公司应更少地使用债务。周开国、徐艺卉(2012)实证发现非债务税盾与公司资本结构呈现显著的负相关关系。

假设7:非债务税盾将显著影响山东省上市公司的资本结构。

2 样本选择与研究设计

资本结构为本文的被解释变量。结合我国企业的实际,本文采用总资产负债率作为公司资本结构的代理变量;公司独特性用公司的销售费用与主营业务收入的比值来度量;以同行业中上市公司家数的自然对数表示行业竞争度,该值越大则竞争度越高;可担保资产(资产结构)使用有形资产占总资产的比率来衡量;非债务税盾比例用非债务税盾值与总资产的比率来表示;此外,还选取第一大股东持股比例、管理层持股比例和行业虚拟变量作为本文的控制变量。

基于本文的假设,采用回归分析的方法检验山东省上市公司资本结构的影响因素,具体回归模型如下:为公司资本结构变量为公司独特性变量,代表产品市场竞争变量,为公司规模变量代表公司盈利能力,为公司资产结构变量代表公司成长性, 为代表公司非债务税盾的变量为控制变量,包括股权集中度和行业虚拟变量。

3 实证分析

3.1 描述性统计

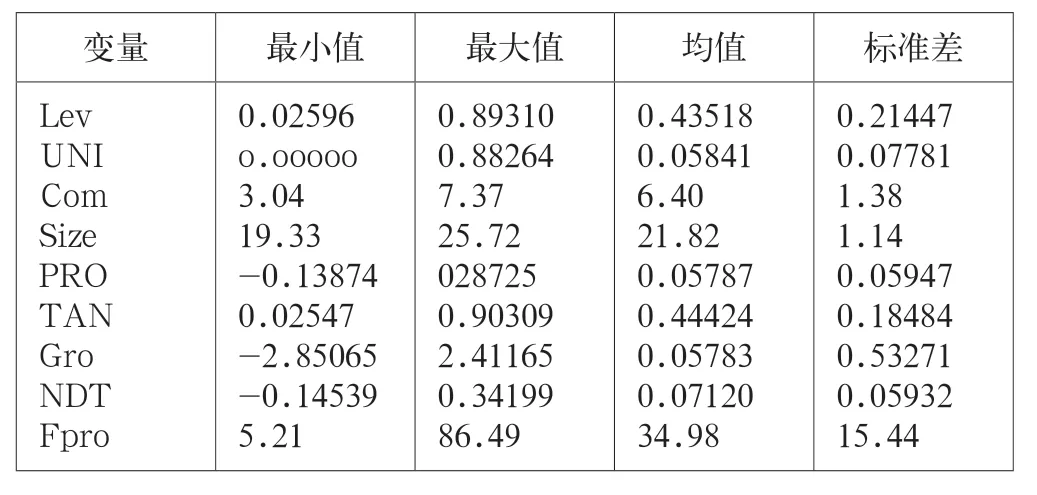

表1给出了样本数据的统计分析结果,从样本的统计分析看,山东省上市公司资本结构水平存在一定差异,最大的为89%,处于较高的杠杆水平,而最小的则仅为2.60%,均值为43.52,,属于较稳定的财务策略;山东省上市公司销售费用占比均值为5.84%;山东省上市公司所处行业竞争水平存在较大差异,总体来看各行业公司数量均值在6.4,竞争较为激烈;从公司资产结构来看,山东省上市公司资产中,有形资产占比较高,均值达到44,42%,资本密集型企业特别是制造业占比较大;第一大股东占比均值达到34.98%,股权集中度较高,一股独大现象比较明显。

表1 样本的描述性统计结果

3.2 相关性分析

表2给出了各变量Pearson相关系数矩阵表。从表3中可以看出公司的独特性指标与资产负债率存在显著负相关关系,与假设1一致;行业竞争程度与公司资产负债水平呈现负相关关系,但不显著;公司规模与资产负债率有显著的正先关性,说明公司规模是企业进行资本结构决策时考虑的重要因素;公司盈利水平与资本结构显著负相关,与假设4一致;资产结构与资产负债率显著正相关;非债务税盾指标与资产负债率显著负相关。

3.3 回归分析

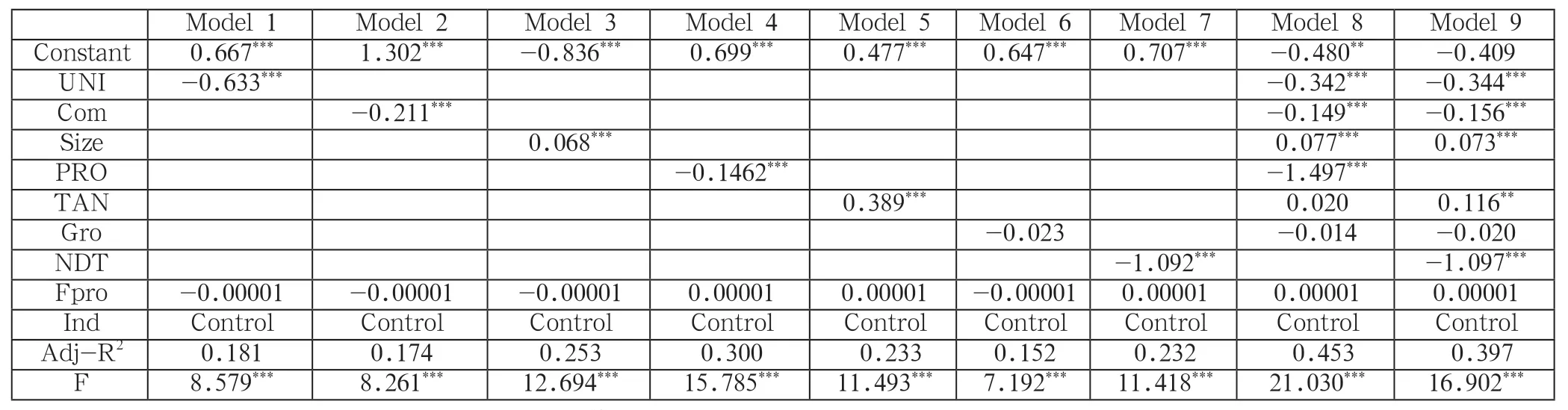

从表2中可以看出,模型中除盈利能力指标与非债务税盾指标相关性较高外,其他各变量相关系数均小于0.4,为避免模型共线性问题,本文在回归分析中除盈利能力指标与非债务税盾分别进行回归,已解决模型的共线性问题,表3报告了实证模型的回归结果。

从表3可以看出,各模型拟合优度与F统计量都很好的说明回归模型是有效的。从回归分析结果可以看出,山东省上市公司销售费用占比与资产负债率呈显著的负相关关系,说明公司的独特性是影响上市公司资本结构的因素,独特性高的公司会选择较低的负债水平;山东省上市公司所处行业产品竞争水平与公司所选择的负债水平显著负相关,说明公司的产品竞争水平影响上市公司资本结构的选择,处于较高产品竞争市场的公司倾向于选择较低的负债水平以降低公司的财务风险;公司规模与资产负债率呈显著的正先关性,规模较大的公司资产负债水平较高,其会得到较高的银行授信额度;公司的盈利能力与资产负债率呈负相关关系,拥有较高盈利能力的公司,其内部现金流较充足,内部留存一般能满足公司的资金需求,其倾向于选择较低的负债水平;公司的资产结构与资产负债率显著正相关,拥有较高可担保资产的公司一般会得到较高的银行借款优惠,公司倾向于选择债务融资;公司成长性指标与资产负债率无显著的相关性,说明公司的成长性并不是山东省上市公司在进行资本结构决策时所主要考虑的一个因素;公司非债务税盾指标与资产负债率显著负相关,说明拥有较高债务税盾需求的公司倾向于较高的负债水平,以实现债务避税的效应。

表2 各变量相关系数表

表3 回归分析结果

4 结语

实证研究发现,公司的独特性、产品市场竞争程度、公司规模、公司盈利能力、可担保资产占比以及税盾效应是公司进行资本结构决策时考虑的重要因素。拥有较高独特性的公司即销售费用占比较高的公司倾向于选择较低的负债水平以降低风险。产品竞争市场较激烈的公司一般选择较低的负债率。盈利能力较强的公司在进行资本结构决策时倾向于内部融资,选择较低的负债水平。规模较大的公司以及有用较多可担保资产的公司能得到更多的银行借款,选择较高的负债水平。拥有较高债务税盾需求的公司也会选择较高的负债水平。

猜你喜欢

山东交通科技(2022年3期)2022-08-05 03:06:24

中国集体经济(2022年9期)2022-04-12 01:07:35

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

天津医科大学学报(2021年1期)2021-12-05 11:11:05

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12 09:15:48

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国医学影像技术(2017年11期)2017-01-16 12:54:05

中国学校体育(2016年11期)2016-12-01 10:42:48

考试周刊(2016年63期)2016-08-15 14:33:26

中国财政年鉴(2016年0期)2016-06-05 15:23:31