2019年第二季度国际天然气市场述评

2019-10-10 06:45白桦,李若思

天然气技术与经济 2019年4期

1 主要市场价格情况

2019 年第二季度,北美、欧洲、亚太三大天然气市场价格环比不同幅度下跌(图1):北美气温回升,天然气需求下滑、价格下跌;欧洲因多种能源竞争激烈致天然气需求难以回升、价格大幅下跌;亚洲天然气需求持续疲弱,补库需求直至5月才短暂回升,东北亚LNG现货进口价格走低。

图1 2018年1月-2019年6月主要天然气市场价格及国际油价走势图

1.1 美国HH现货价格

第二季度受气温回升影响,美国天然气需求量下滑,总体供应充足。美国国内整体需求量环比下降29%,产量环比增长1.2%,从加拿大进口管道气量环比下降3.9%,LNG出口量环比增加6.2%,总供应量环比增长1.1%,库存量环比增加1.1%。Henry Hub(HH)现货价格下滑,均价为2.56 美元/MMBtu,环比下跌11.7%,同比下跌8.6%。

1.2 欧洲NBP现货价格

欧洲风力发电量持续升高、煤炭价格走低对天然气需求造成较大抑制。由于亚太现货价格持续走低,欧洲转出口至亚洲的贸易量下滑至年内最低,加大区内供应过剩局面。此外,多艘来自俄罗斯、卡塔尔、阿尔及利亚的LNG 船货送抵欧洲致欧洲天然气市场整体供大于求。NBP 现货均价为4.1 美元/MMBtu,环比下降34.7%,同比下降44%。

1.3 东北亚LNG现货(到岸)价格

主要受气温温和、备货充足、接收站能力饱和、库存相对较高等因素影响,亚洲主要进口国需求持续低迷,补库需求直至5月才短暂回升。除中国进口环比增长22%以外,日本、韩国、印度分别下跌8.7%、12%和3%。交付的东北亚LNG 现货均价仅5.36 美元/MMBtu,环比下跌36.9%,同比下跌31.5%。

2 主要市场LNG贸易情况

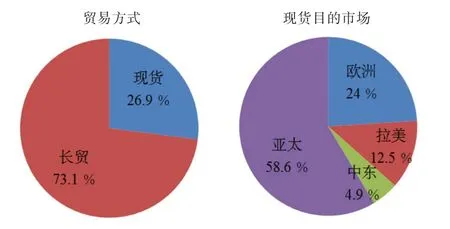

2019 年第二季度,全球LNG 贸易量为8 905×104t,环比下降0.8%,同比上升20%。如图2 所示,在第二季度总贸易量中,现货贸易量占26.9%,长贸贸易量占73.1%;现货总贸易量中,亚太LNG现货进口量占58.6%,欧洲占24%,拉美占12.5%,中东占4.9%。由于2019年以来亚洲LNG现货价格持续走低,欧洲转口至亚洲套利空间收窄,转出口量大幅下滑。第二季度全球转出口贸易量为15×104t,环比下降68%,同比下降23%,主要为欧洲转出口至亚洲。

图2 2019年第二季度全球LNG现货贸易分布图

2.1 进口情况

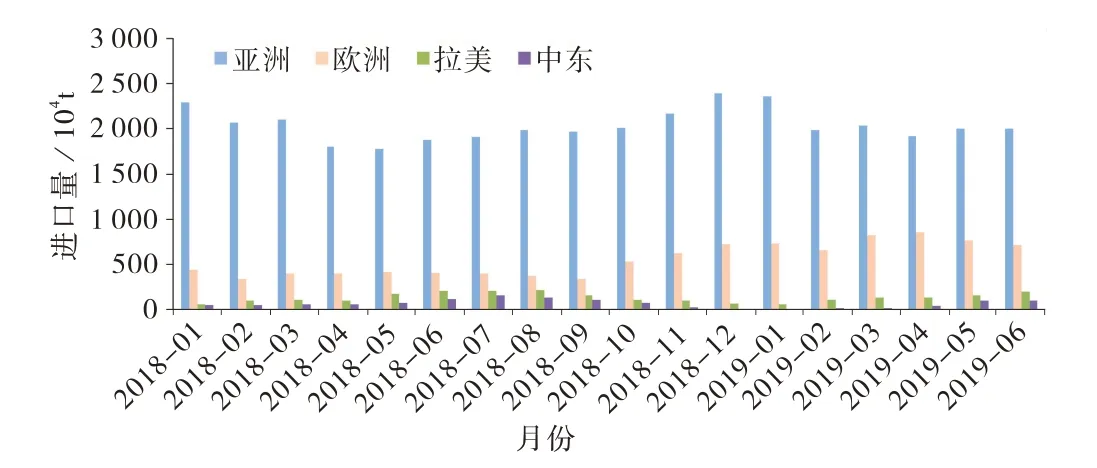

1)亚洲第二季度LNG进口量达5 850×104t,环比下降8%,同比上升7.5%(图3)。日本、中国、韩国和印度进口量居亚洲前四位。其中,日本进口1 660×104t,环比下降25.1%,同比下降7.2%;中国进口1 412×104t,环比下降9.4%,同比上升22.1%;韩国进口965×104t,环比下降9.3%,同比上升0.3%;印度进口643×104t,环比上升24%,同比上升14.5%。

2)欧洲第二季度LNG进口量为2 317×104t,环比上升5.1%,同比上升91%(图3)。其中,法国进口494 317 t,环比上升15.3%,同比上升95%;西班牙进口396 317 t,环比上升40%,同比上升50.4%;英国进口375 317 t,环比上升14.5%,同比上升217.4%。

图3 2018年1月-2019年6月全球主要市场LNG进口走势图

2.2 出口情况

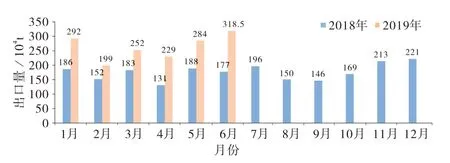

1)美国第二季度出口LNG 788.6×104t,环比上升6.2%,同比上升59.2%(图4)。出口目的地主要是日本、韩国、巴西、智利、阿根廷以及法国、西班牙、土耳其等欧洲进口国。

图4 2018年1月-2019年6月美国月度LNG出口走势图

2)卡塔尔第二季度出口LNG 2 004.6×104t,环比下降1.7%,同比上升8.3%。出口目的地主要是中国、日本、韩国、印度等亚洲国家以及部分欧洲国家。

3)澳大利亚第二季度出口LNG 1 871×104t,环比上升0.8%,同比上升22.5%。出口目的地主要是中国、日本、韩国、新加坡、马来西亚、印度等亚洲国家。

3 LNG液化项目投产情况

第二季度全球计划新投产3项LNG液化项目,分别是阿根廷唐固浮式液化项目(Tango FLNG)、澳大利亚普莱路德浮式液化项目(Prelude FLNG)和印度尼西亚胜港液化项目(Sengkang LNG),计划产能共计460×104t/a。阿根廷唐固浮式液化项目和澳大利亚普莱路德浮式液化项目已投入生产,印度尼西亚胜港液化项目由于运营商EWC 公司和PLN 公司之间的收购谈判导致投产延误,目前尚处于建设中。截至2019 年6 月,全球建有LNG 液化设施的国家有20个,共建成40个液化项目、128条生产线,出口能力合计达到4.17×108t/a。

4 主要市场LNG价格走势预测

预计2019 年第三季度,三大市场天然气价格会有小幅回升,但仍低于上年同期。气温升高使北美制冷用气需求大幅提升,拉动区内总需求上升的同时也会刺激供应商的开发积极性,市场供应总体仍显宽松,价格小幅上升;美国HH 均价预计达2.8 美元/MMBtu,环比上升6.1%,同比下跌4.4%。欧洲地区风力发电、煤炭利用及可再生能源发展仍对天然气需求产生较大抑制作用,但东北亚LNG 现货价格回升使欧亚套利空间再度增大,资源转出口机会增加将提振欧洲区内价格;NBP 均价预计达5.97 美元/MMBtu,环比上升35.7%,同比下跌29.3%。新的液化项目投产使LNG 供应过剩进一步加剧,亚洲天然气需求回升拉动价格回升有限,价格涨幅低于往年同期;东北亚LNG 现货均价预计达6.34 美元/MMBtu,环比上涨18.3%,同比下跌36.6%。

猜你喜欢

销售与市场(营销版)(2022年9期)2022-11-14

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年2期)2021-03-19

河北画报(2020年8期)2020-10-27

船舶标准化工程师(2019年4期)2019-11-29

建材发展导向(2019年10期)2019-08-24

时代金融(2019年6期)2019-04-10

摄影之友(影像视觉)(2017年11期)2017-11-27

现代商贸工业(2017年22期)2017-09-13

中国对外贸易(2015年8期)2015-12-03