IFRS 16

2019-10-09 05:29吴月华

今日财富 2019年21期

吴月华

对中国而言,近年来我国的会计准则对国际会计准则的趋同度越来越高。跟随着国际会计准则IFRS 16的发布,我国也出台了第21号租赁准则。这类新的租赁准则在很大程度上提高了财务报表的透明度,但同时也增加了企业的操作困难,对企业来讲是一个不小的挑战。本文将主要从承租人的角度,分析其对企业的影响,提出相应的措施和建议。

2016年1月,国际会计准则理事会(IASB)颁布《国际财务报告准则第16号—租赁》(以下简称IFRS 16),并要求企业自2019年1月1日开始实施[1],标志着新租赁准则时代的正式开启。紧接着,香港会计准则也发布了HKIFRS 16, 表示与国际接轨,遵从IFRS 16。 随后,中国财政部也于2018年12月公布了修订的《企业会计准则第21号——租赁》, 其实质上与IFRS 16趋同(该准则目前只要求上市公司在2019年开始实施,其他非上市企业可从2021年起施行)。所以,在这些准则开始实施的今年,笔者认为很有必要一起来探讨一下IFRS 16准则对企业带来的影响以及应对方式。

一、IFRS 16的概述

IFRS 16对比现行的IAS 17,最主要的变化在于,承租人不再区分融资租赁和经营租赁,对拥有实际使用控制权的所有租赁都要确认使用权资产和租赁负债;而出租人则基本保持不变,仅就披露方面细化了要求。具体变化包括如下:

(一)新准则IFRS 16下

1.承租人的會计模式是单一的租赁会计模式,所有租赁都计入资产负债表内,承租人以未来不可避免的租赁付款的现值确认使用权资产和负债。

2.有针对性的豁免:对于短期租赁(即租赁期小于等于12个月的租赁),或低价值项目租赁(单个在全新时期价值为5000美元或以下的租赁),承租人均可选择豁免。

(二)现行准则IAS 17

1.承租人的会计模式是双重租赁会计模式,并只有融资租赁才计入资产负债表内,经营租赁一般以直线法确认总租赁费用;融资租赁作为以融资形式购买资产进行处理。

2.未就低价值项目租赁提供豁免。

由于新准则下,出租人的变化及影响不是很大,所以下文所述的由IFRS16准则所带来的影响及应对,均只针对承租人。

二、IFRS 16的影响

新的国际租赁准则会对零售和消费品、航空、交通运输、能源设施、电信等存在大量租赁业务的行业产生重大影响[2]。相反,对贸易、软件及高科技等租赁占比较小的行业则影响不大。下面我们来简述一下其主要的影响。

(一)会计入账模式的改变。

对承租人而言,租赁带来一项要计提利息并纳入表内核算的负债——租赁负债,同时在资产负债表的另一侧增加了一项新的资产——使用权资产。换言之,承租人将显得资产增加了,负债也更重了。再者,承租人的经营租赁费用分摊也变成与融资租赁相同的模式,即在租赁前期的租赁费用,包括按未来租赁付款现值计提的折旧+按租赁余额计算的利息费用,要高于IAS 17准则下确认的经营租赁费用,而在租赁的后半段时间则刚好相反。

但另一方面,单一的资产负债表内反映,将会提高报表的透明度,为实现真实反映承租人资本结构和财务实力、提升行业内外承租人不同租赁业务财务信息可比性目标提供有力支撑[3]。根据2014年美国1022家上市公司披露,合计有接近3万亿美元的长期租赁负债并未纳入报表统计。在其他国家,这一现象可能更加严重。而如果企业都按照IFRS 16准则执行,这种情况则能有效避免,提高了公司信息披露的真实性及全面性。

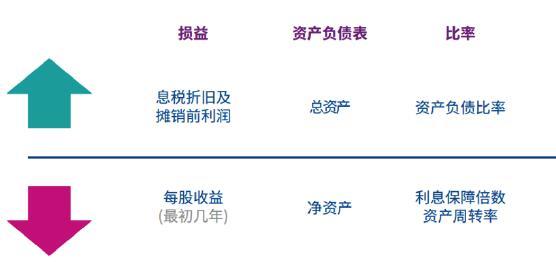

(二)对关键财务比率的影响

根据上一点分析可知,承租人执行IFRS 16准则后,会导致资产负债率、息税折旧摊销前利润上升,而净资产、利息保障息税、资产周转率下降;再加上费用确认时间发生变化,也导致每股收益,净资产回报率,经营活动现金流等亦同时产生变化。并且,更为关键的是,IFRS 16要求在每个报告日都需要重新评估关键判断,例如租赁期、折现率。一旦原有判断发生变化,就需考虑是否有必要重新计量租赁余额。每次的重新计量必然会给报告的资产和负债带来新的波动,从而影响到准确预测和预报未来财务业绩的能力[4]。

(三)对投资/融资决策的影响

由于在现行准则下,经营租金承诺只需在表外披露,无需像购入资产那样在报表上反映负债,所以企业可能会为了避免增加巨额负债而做出租赁而不是购买的决定。正是由于大量这种表外信息的存在,导致了表内信息的缺失,从而引导投资者或分析师做出不恰当的判断。所以,新租赁准则的实施堵住了这一漏洞,因而可能会影响企业“买还是租”的业务决策。另一方面,融资额度以及债务协议条款的确定,也会因由关键财务指标的变动,导致金融机构可能需要重新评估。

(四)税务方面的影响

新准则下,承租人租入的资产也要相应计提折旧入费用。但根据现有企业所得税法,经营租赁下,承租方不确认相关资产,因此所得税法对相应的折旧、减值准备、利息确认都不予以认可,所以需要进行相应的纳税调整。如何应用初始确认豁免,以及出于所得税分析的目的是否应该将使用权资产和租赁负债联合起来考虑等。

(五)对绩效考核标准的影响

企业的薪酬考核计划大多与财务指标相关联,特别是关键岗位的考核。例如常见的总经理绩效考核指标,净资产回报率、总资产周转率、成本费用率等,在企业执行了IFRS 16之后,都会有不同程度的变化,如仍使用旧的KPI指标,则会误导管理层的考评,损害员工的积极性。所以,很大程度上都需要重新制定薪酬考核标准或使用修正后的指标来进行考核。

三、IFRS 16的应对

猜你喜欢

法制博览(2019年1期)2019-05-13

中国经济周刊(2017年19期)2017-05-23

消费导刊(2014年12期)2015-02-13

今日湖北·中旬刊(2014年11期)2014-10-21

法制与社会(2009年1期)2009-07-05

读与写·教育教学版(2009年11期)2009-06-17

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30