农户参保行为及影响因素研究

2019-10-06 15:20候丽梅李瑞

现代商贸工业 2019年28期

候丽梅 李瑞

摘 要:农业是我国国民经济基础产业,是确保国家粮食安全的战略产业。近年来,因自然、市场等多重风险,我国农业发展面临诸多困难且自然风险对农业生产的损害更是难以预测。因外部环境、农户个体等诸多影响,我国农业保险有效需求不足,参保率低。鉴于此,以天津市蓟州区部分农户为调查对象,基于风险偏好等视角,通过问卷及走访调研探讨影响农户参保行为的因素,试图为完善我国保险体系、提高农户参保率提供政策性建议。

关键词:农业保险;风险偏好;参保意愿;影响因素

中图分类号:D9 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.28.072

1 引言

资料显示,天津市近10年间农作物种植面积总体呈下降趋势,主要农作物产量增长极为缓慢,以玉米和小麦为代表的主要作物常量下降尤为明显;但树木种植量及产量却增长较快。农作物受灾成灾面积在时间上呈现极大的不确定性。

农业保险属于财产保险的一个大类,指保险人对从事农业生产的个体,在其生产中遭受自然灾害和意外事故所造成的损害时,进行经济赔付。农业保险须符合农业生产的特点,保障农业生产者灾后得以及时恢复生产能力,使农业生产持续发展。

调研发现,蓟州区农作物种植以小麦和玉米为主,但近几年来其种植面积也呈下降趋势,农作物产量增长较为缓慢。农户参保意愿及对农业保险的有效需求普遍较低,究其原因:其一因当地开办许多小型服装厂,大部分农户从事服装生产,每户务农人数不到3人;其二因土地承包,大部分农户家庭耕种面积不足3亩,农业收入占家庭总收入比重较小约为0-25%。其三被承包的土地基本用来种植经济作物树种,而农户个人家庭主要种植作物为小麦和玉米。可见,耕种面积、种类、务农人数的差异性等与农户的参保意愿及行为有着密切的关联。

2 问卷基本信息梳理

2.1 农户基本信息

调研对象全部为蓟州区当地农户,大部分为中老年群体,其中35~60岁占比为37.7%,60岁以上占比为40.2%,受教育程度为大专及以上的农户极少,占比4.1%,而小学及以下人数较多,占比49.2%。农户知识水平偏低。

2.2 农户购买农业保险的意愿调查

(1)基于政府視角,调研过程中农户被问到对于政府的农业保险补贴额度是否满意时,超过63%的农户表示一般,绝大多数农户觉得政府的补贴并不能很大程度上降低其损失,因此呈现一种消极避险的态度,若将补贴额度提高到农户满意的水平时,近八成农户愿意参保,可见农业保险补贴额度一定程度上影响着农户参保行为。

(2)基于保险公司视角,通过对农户关于保险公司赔损满意度的调查,绝大部分的农户认为保险公司的赔损较低,并且不能有效保障其经济损失,此外,农户普遍认为部分公司并没有进行实际赔付,这也极大降低了其对于农业保险的信心而不愿购买农业保险。

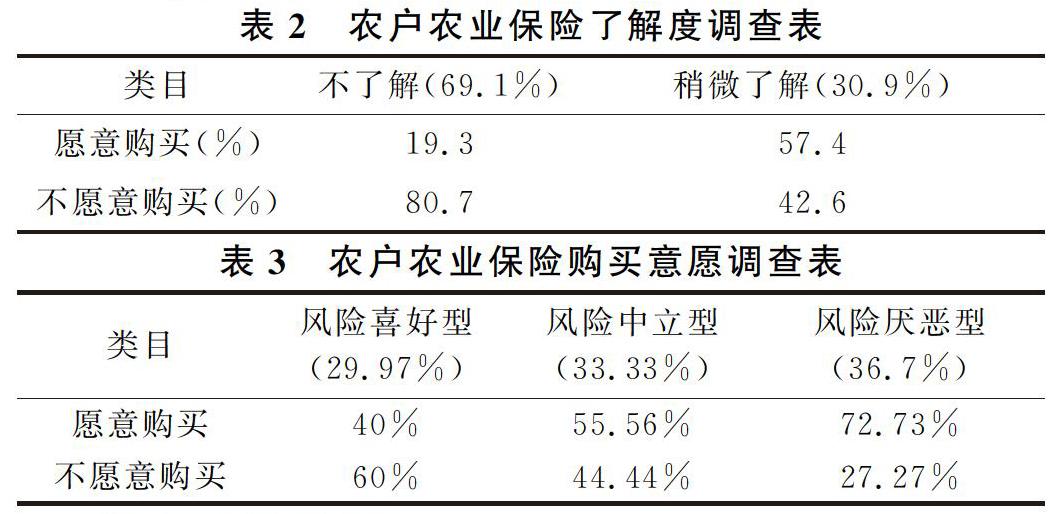

(3)基于个体认知视角,对农业保险及参保需求处于零认知的人数占69.1%,其中仅19.3%的农户有参保意愿,而对其有些许了解的农户中愿意参保的比重为57.4%,可见个体认知水平对其参保意愿有极大的影响。

(4)基于风险偏好视角,农户参保行为与其所属风险偏好类型有较为密切的关联。我们通过“假设现在有一项农业生产新技术,您对其的态度是:有新技术,马上采用;看看效果稍后采用;其他人采用我再采用”这一问题,测度农户的风险偏好类型并将其划分为风险喜好型、风险中立性、风险厌恶型,占比分别为29.97%、33.33%、36.7%,且这三种类型的人中愿意购买农业保险占比分别为40%、55.56%、72.73%。

3 影响因素分析

3.1 内部因素分析

(1)农户认知对参保行为的影响。

数据显示,近七成的农户对于农业保险不甚了解,而在这部分农户中愿意购买的比例仅占19.9%,究其原因,由于家庭背景的不同,受访对象的文化程度参差不齐,绝大多数农户受教育程度仅为初中及初中以下,有限的知识使得其对于农业保险呈现出低认知的状态,此外相当一部分农户表示自家生产规模不是很大,发生灾害时造成的损失也较小,因此无需购买农业保险;认知程度相对较高,则呈现偏高的参保率。农户认知与其决策行为存在一定的正向关系。

(2)风险偏好对参保行为的影响。

风险偏好即个体面对某种不确定性表现出的倾向性与心理状态,偏好不同,在进行风险决策时个人的关注点便有所不同,继而影响其行为。通过查阅国内外已有文献以及实地调研,根据主体不同的风险态度,我们将其划分为风险爱好型、风险中立型、风险规避型,分析发现在愿意参与农业保险的样本中,风险规避型所占比例最高,即风险规避型农户更愿意购买农业保险,因为风险厌恶型农户会因注重自己的成本安全,尽可能降低并分散风险。而风险爱好型的农户则呈现出消极参保的状态,参保率极低,此类农户认为风险灾害的发生是一种概率极低的事件,存在侥幸心理,认为无需购买农业保险。因此农户的决策行为与风险偏好的差异性存在紧密的内在关系。

3.2 从外部因素分析

(1)政府补贴对参保行为的影响。

资料显示,天津市农业保险保费负担比例构成为:市财政补贴负担60%,区县财政补贴负担20%,投保农户、龙头企业等负担20%。虽各级财政的补贴力度较大,但由于农业险种的日趋多样化导致分担到单个险种上的补贴额较少,因此在一定程度上也影响农户的参保行为。其次,因市场信息不对称,政府是否落实了农业保险的宣传和普及,农户是否了解保险政策等,这也对农户参保产生了一定的影响。

(2)保险公司赔付额度对参保行为的影响。

保险公司在农业保险方面参与度、宣传度较低,且在各种灾害给农户造成损失时无法给予有效的保障;同时,商业保险公司以盈利为目的,但对于我国农业保险来说,其主要承保自然风险,一旦发生大的自然灾害,无疑将增加保险公司的赔付率,因此很多保险公司不愿在农业保险经营方面投入较多精力,因而对农户参保产生了消极的外在影响。

4 提高农户参保率的政策建议

4.1 落实和强化补贴机制,实行激励机制

Wright和Hewitt(1990)研究认为,农业保险是准公共产品,当政府补贴提高时,原本不会购买农业保险的农户会得到激励,这些潜在的农业保险需求者就转变为实际需求者,因此政府补助是提高农户参保率的有效途径。所以政府应该积极细化和落实补贴机制,加强对其的监督和管理。另外,政府可对村干部实行一定的激励机制,调动村干部的积极性,使其发挥带头作用,如可定期举办农业保险大讲堂、观赏农业保险相关影视,以此加大宣传力度,提高农户的参保意愿。

4.2 险种多样化,服务经营多元化

大力引进保险领域专业人才,规范保险业务管理流程,提高保险工作者的专业技能和执业能力,因地制宜组建农业保险智能团,为农户及时有效的提供农业保险信息,并且不断创新险种,提高农户的可选择性。其次公开透明赔付政策及赔付额度,严厉打击弄虚作假,落实赔付制度。最后加强政银保三方之间的合作,由政府、银行承担一部分赔付金额,也能够减轻保险公司的担保压力,提升保险公司的积极性,有助于增强农户的购买意愿。

4.3 加強农业保险普及力度,提高农户认知水平

文化水平低、保险普及范围小等导致农户在决策时因缺乏深入了解而显得很迷茫。一方面政府和保险公司应采取易于农户理解的方式来宣传保险,加大农业保险的普及度使广大农户知晓并熟悉其详细事项,进而认识到农业保险的实惠性,提高参保意愿。另一方面,创新教育形式,通过开展有关农业保险的知识讲座,加强农户对其作用的理解,况且蝴蝶效应在农村极为盛行,通过此方法也可较为迅速的传播农业保险的相关知识,提高农户参保率。

4.4 细化偏好类型,加强专业引导

虽然灾害发生是低概率的事件,但其在时间和空间上具有极大的不确定性,一旦成灾农民经济将损失惨重。针对风险爱好型农户,我们要引导其进一步转变观念,使其认识到购买农业保险的必要性。对于风险规避型和中立型农户,应当积极维持其对于农业保险的信心,同时也应当丰富险种类别,实现扩大优惠力度与完善农险机制的双重效用,从政策和精神上推动农户积极参保。

参考文献

[1]闫培林.从自然灾害看种植业农业保险的重要性[J].农家参谋,2017,(16):211+241.

[2]牟彩银.农业保险补贴效应:一篇国外文献综述[J].现代商贸工业,2018,39(29):144-145.

[3]王泽东.天津市农业保险发展问题研究[D].沈阳:沈阳农业大学,2017.

[4]汪淑敏,罗浩云,简珂.中国农业保险发展现状浅析[J].当代经济,2018,(10):41-43.

[5]李亚力.农户政策性农业保险需求意愿及其影响因素研究[D].济南:山东大学,2017.

[6]杜鹏.农户农业保险需求的影响因素研究——基于湖北省五县市342户农户的调查[J].农业经济问题,2011,32(11):78-83+112.