银行国际业务术语辨析

2019-10-06 02:23陈天宇

新财经 2019年10期

陈天宇

[摘 要]UCP600(跟单信用证统一惯例,UCP500的修订版)实施后,对银行国际业务实务产生了较大影响,它既有对UCP500一脉相承的延续,又有与时俱进的发展。只有对UCP600术语进行深入的研究才能取得良好的工作效果。

[关键词]承付;议付;兑用方式

[中图分类号]F830.4

1 术语辨析

1.1 承付(HONOR)与议付(NEGOTIATION)

1.1.1 承付

UCP600ART2给出了承付的定义:“ Honour means: ①to pay at sight if the credit is available by sight payment. ② to incur a deferred payment undertaking and pay at maturity if the credit is available by deferred payment. ③to accept a bill of exchange (“draft”) drawn by the beneficiary and pay at maturity if the credit is available by acceptance.”

承付指:①如果信用證为即期付款信用证,则即期付款。②如果信用证为延期付款信用证,则承诺延期付款并在承诺到期日付款。③如果信用证为承兑信用证,则承兑受益人开出的汇票并在汇票到期日付款。

在UCP500中,HONOUR没有以概念的形式出现,而在UCP600中却被赋予了全新的意义,根据定义,可以做出如下解读。

(1)承付仅仅存在于三种信用证项下。

包括即期付款信用证、延期付款信用证和承兑信用证,议付信用证项下没有承付的概念。对于即期付款信用证,承付是指即期付款;对于延期付款信用证,承付=承诺承担延期付款责任+到期付款;对于承兑信用证,承付=承兑受益人汇票+到期付款。

(2)付款是承付,融资不是承付。

承付是开证行、保兑行或指定银行将其自身的应付账款到期支付给受益人。款项的支付方是银行,接收方是受益人。承付也是受益人兑取信用证款项的一种方式。所以,银行间偿付不是承付。在远期信用证项下,承兑银行在付款到期日届满前对受益人的融资不是承付,因为这是提前融资,不是到期付款。UCP500ART9规定,在延期付款信用证项下单证相符时,开证行及保兑行的责任仅仅是到期付款,没有义务发出承担延期付款责任的承诺。这样的规定导致了信息不对称,在实务中给受益人造成了很大困惑,它将无法判断相关银行是同意付款还是不同意付款,何时付款,付款金额是多少。UCP600就此做出了更清晰的规定,即如果单证相符,付款银行应发出承担延期付款责任的承诺,使受益人的权益获得了明确保证。

(3)UCP600对承付的定义尚需进一步完善。

如上文所述,承付的定义确定后,当它再次出现在UCP600中的其他位置时,应具有与定义完全相同的解读,然而,在UCP600ART7中却有不同的意义。在议付信用证项下,如果受益人直接寄单给开证行,开证行对受益人的付款根据ART7被认为是承付,但在ART2承付的定义中确没有包括这种情况,因此,还需进一步完善。

1.1.2 议付

UCP600ART2给出了议付的定义:“Negotiation means the purchase by the nominated bank of drafts (drawn on a bank other than the nominated bank) and/or documents under a complying presentation, by advancing or agreeing to advance funds to the beneficiary on or before the banking day on which reimbursement is due to the nominated bank. ”

议付指指定银行在相符交单下,在其应获偿付的银行工作日当天或之前向受益人预付或同意预付款项,从而购买汇票(其付款人为指定银行以外的其他银行)及/或单据的行为。

从议付的定义我们可以看出如下特征,议付是一种代人提前融资的行为。“代人”是指议付行购买的汇票的付款人不是议付行本身,而是其他银行。“提前融资”是指议付行是在其获得其他银行的偿付之前向受益人办理的融资,如果不是提前,则不能称为融资,而是收妥结汇。

1.1.3 承付与议付的关系

在UCP600项下,开证行、保兑行和指定银行对受益人或其指定人的承诺和付款行为被概括为两种:承付和议付,非此即彼。承付包括了受益人对申请人的融资,议付是议付行对受益人的融资。承付信用证项下可以有融资行为,而议付信用证项下不可以有承付行为。

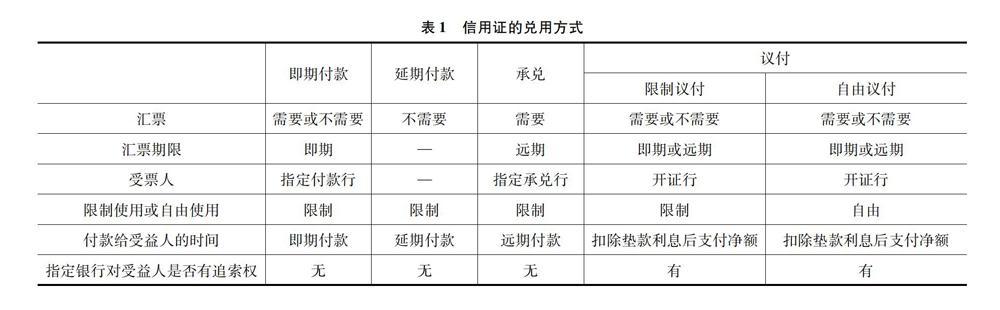

1.2 信用证的兑用方式

按照受益人兑用信用证项下款项的方式,可将信用证分为即期付款信用证、延期付款信用证、承兑信用证和议付信用证四种。见表1。

1.2.1 即期付款信用证

当信用证要求提交汇票时,如果由开证行付款,那么汇票的付款人应是开证行;如果由指定银行付款,那么汇票的付款人应是指定银行(如果此时汇票的付款人是开证行,那么信用证就变成议付信用证了)。在即期付款信用证下容易产生下列疑问:①指定开证行以外的银行为指定银行,如果其行使指定义务,对相符单据进行即期付款,从其付款到开证行付款之间的时间差,利息由谁承担?②如果他不行使指定义务,没有即期付款,却进行了融资,是否受UCP600保护?

关于第一个问题有两种观点:一种观点认为利息由受益人承担,另一种观点认为利息由申请人承担。实际上,被指定的付款行来承担付款责任,就不能有所谓的利息扣除, 受益人也是有此考虑才会要求申请人指示其银行开立在出口地即期付款(而非议付)的信用证。UCP600ART13BIV规定:“iv. A reimbursing bank's charges are for the account of the issuing bank. However, if the charges are for the account of the beneficiary, it is the responsibility of an issuing bank to so indicate in the credit and in the reimbursement authorization. If a reimbursing bank's charges are for the account of the beneficiary, they shall be deducted from the amount due to a claiming bank when reimbursement is made. If no reimbursement is made, the reimbursing bank's charges remain the obligation of the issuing bank. ”

偿付行的费用应由开证行承担。然而,如果此项费用由受益人承担,开证行有责任在信用证及偿付授权中注明。如果偿付行的费用由受益人承担,该费用应在偿付时从付给偿付行的金额中扣取。如果偿付未发生,偿付行的费用仍由开证行负担。

此规定延续了UCP500ART18CI的精神,指定付款行的利息损失应由发出指令的一方——开证行承担,而开证行会要求申请人承担。实际上,真正愿意承担付款责任的付款行往往是与开证行有往来账户的银行,可以当天借记开证行的账户,这样就不会产生利息问题。

關于第二个问题,如果付款行不行使指定义务,没有即期付款,却进行了融资,则不受UCP600的约束。原因是UCP600 仅在ART12B中对指定银行在承兑信用证和延期付款信用证项下进行了授权,不包括即期付款信用证。

1.2.2 延期付款信用证

延期付款信用证是受益人交单后由开证行在确定的日期付款,付款期限长达一年甚至更长。对申请人而言,可以得到一个较长时间的资金融通;对受益人而言,只要单证相符,开证行必须付款,权益得到保障。另外,延期付款信用证项下没有汇票,不能贴现。

1.2.3 承兑信用证

承兑信用证是指付款银行在收单并确认单证相符后,在远期汇票上做出保证付款的承诺,并于到期日付款的信用证。对于这种信用证,受益人的权益受到有关信用证的国际惯例和票据法的双重保护。

1.2.4 议付信用证

(1)议付信用证与付款信用证的区别。

议付信用证的到期地点都在议付行所在地。如果没有得到开证行付款,议付行有权对受益人行使追索权。而开证行、保兑行或指定付款行的付款是终局性的,无权向受益人追索。“议付”是指被授权议付的银行对受益人的应收账款进行融资的行为,如果有汇票,汇票的付款人也不是议付行;而“付款”则是开证行向信用证受益人付款或支付其出具的汇票的行为, 即对其自身的应付款项进行支付,汇票的付款人是开证行或信用证指定的付款行。

(2)议付信用证与付款信用证。

作为开证行,如果希望有其他银行议付信用证对受益人融资,并取得善意持票人的地位,可以开立议付信用证,但是在受益人存在欺诈等情况时,不能以欺诈为由对抗善意持票人。开立承兑信用证和付款信用证时,没有善意持票人存在,如果有银行对受益人融资,仅是他们之间的安排,融资银行的权利并不高于受益人。

2 结 论

UCP600中术语繁多,用法各异。银行应在准确掌握了解其内涵的情况下统筹安排,才能做出符合当前业务场景的最佳选择。

参考文献:

[1]国际商会600号出版物.跟单信用证统一惯例(ICC UCP600 中英文对照版)[M].北京:中国国际商会,2007.

[2]刘海涛. 关于审核跟单信用证项下单据的国际标准银行实务(ISBP)[M]. 北京:中国民主法制出版社, 2003.

[3]闫之大.UCP600解读与例证[M].北京:中国商务出版社,2007.