基于业财融合的医疗服务项目价格管理探讨

2019-09-28 05:58范琳琳邵凯盛况

中国医疗管理科学 2019年5期

范琳琳 邵凯 盛况

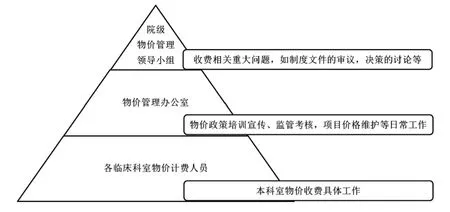

随着《国务院深化医药卫生体制改革领导小组关于进一步推广深化医药卫生体制改革经验的若干意见》在全国范围内的普遍推广,政府部门对医院的管理模式和医疗服务的定价机制都在积极追寻创新式发展:大力推行按病种收费,放开特需医疗服务项目的价格管控,对于竞争充分的医疗服务项目依靠市场调节定价等[1]。在新一轮医药卫生体制改革的一系列举措下,现有的物价管理主流模式,即院级物价管理领导小组、物价管理办公室以及临床科室物价计费人员组成的 “金字塔式”物价管理模式难以为继[2],如图1 所示。困境集中体现在新项目收费申报工作存在滞后性;物价管理人员“参谋助手”的作用未能得到有效发挥,且监管物价工作浮于表面、服务理念保守、缺乏主观能动性[3-4]。究其根源,攻坚医药卫生体制改革深水区需要掌握科学管理理念的复合型人才主动踏入医疗业务一线,探索医疗服务管理模式的深度变革。基于此,本文在业财融合的视角下,探究医疗服务项目价格改革与管理。

1 业财融合、成本核算与价格管理

图1 公立医院主流物价管理模式

医疗服务领域的业财融合是指医院发生的医疗服务信息及时传递给财务,获取的财务信息在准确反映医疗服务的基础上,突破事后核算与监督的保守方式,及时主动地服务于医疗服务[5]。因各项医疗服务均与医疗服务成本有关,换言之,成本管理是财务与业务紧密关联的主线[5]。精益管理有利于消除无法创造价值的浪费[6],而推动医疗服务成本的精细化管理,不仅可以找到控制成本、改善成本结构的关键所在,更可以为特需医疗服务项目的自主定价提供“硬核”数据参考,见图2。转变财务人员思想认识的同时,在医疗业务一线增设财务专员,壮大业财融合队伍,让财务专员成为培训、费用管理、传递财务业务信息的生力军。

图2 业务、财务、成本与定价关系

医疗服务成本是定价的基础和依据。国际上医疗服务定价方法主要包括相对价值参数法、成本加成法、协商制定等[7-9],3 种方法均以成本核算结果为基础信息。澳大利亚公立医院服务价格的制订过程中,以公立医院服务平均成本为基础计算全国指导价格,加权因子作为调整权重[10]。上海市医疗服务价格比价体系构建中,标化价值模型调整后将成本测算的数据作为目标调整价格,并充分考虑医务人员的技术劳务价值。彭颖等[11]、戴智敏等[12]采用拉氏物量指数测算价格后,根据价格和成本的背离程度提出价格调整幅度与时机。

本文挑选代表科室的典型服务项目,充分借助包括医院综合运营管理平台(Hospital Resource Planning, HRP)、影像归档和通信系统(Picture Archiving and Communication Systems, PACS)以及设备管理软件系统在内的现代化信息系统对接业务数据和财务数据,应用作业成本法对成本从作业到资源的角度进行精细化核算,建立一个具备实践意义且广泛参考性的模型,期望业财融合视角下通过作业成本法提供的成本数据,对成本管理、定价和调价起到积极促进作用。

2 作业成本法下的医疗服务项目成本核算

2.1 医疗服务项目的选取

从我院医疗设备管理信息系统一键提取放射科数字化摄影、上消化道造影(数字)、子宫造影(数字)以及钡灌肠大肠造影(数字)等放射科主要收费项目,具备较强代表性。

2.2 确定项目流程及作业

根据作业确定的相关理论,结合现场观察并访谈临床工作人员,可将服务流程整理概括为诊前准备作业(含预约、叫号分诊)、检查作业以及报告作业。

2.3 确定资源成本及资源动因

资源成本和资源动因的确定见表1。

2.4 根据资源动因将资源成本分配到各作业

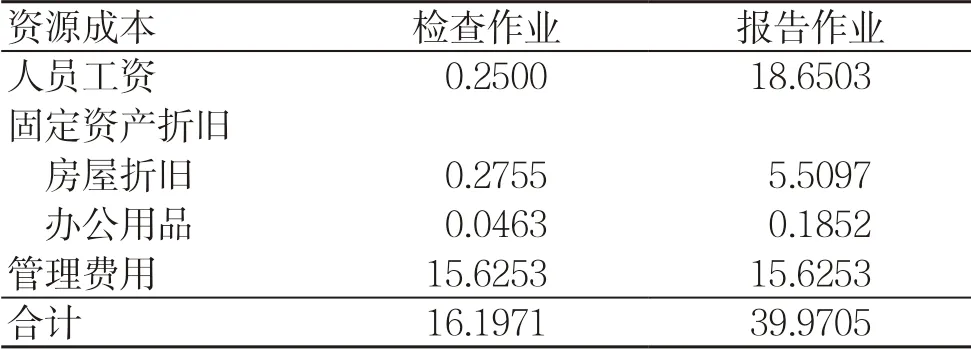

4 项服务项目诊前准备作业和报告作业涉及资源基本一致,包括人员工资、房屋、办公用品、管理费用。诊前准备作业耗时1 分钟左右,需要1 名工作人员操作。报告作业涉及诊断报告和审核报告2 名工作人员,耗时均约10 分钟。诊前准备作业和报告作业成本明细详见表2。

表1 资源成本与资源动因

表2 诊前准备作业和报告作业成本明细表(元)

检查作业涉及资源有:人员工资、卫生材料、专用医疗设备、设备维修费用、房屋、办公用品、管理费用。各检查作业均需1 名工作人员操作,耗时及专用医疗设备因具体检查项目存在差异:数字化摄影检查作业耗时约5 分钟,涉及专用医疗设备主要指数字平板X 线机;上消化道造影检查作业和子宫造影检查作业耗时约10 分钟,专用医疗设备主要指数字胃肠造影机;钡灌肠大肠造影检查作业耗时约30分钟,专用医疗设备除数字胃肠造影机外,还包含智能灌肠整复仪。各检查作业成本详见表3。

2.5 合计项目成本

作业成本法计算的各项目作业成本与现有物价标准存在差异,见表4。数字化摄影的成本结果在作业成本法下明显高于物价标准,调查中发现该项检查的工作数量在放射科所有检查中占比高达94.5%,作为放射科的主要医疗服务项目,政府价格与成本出现偏离。传统成本法下长期隐藏的医疗服务项目政府指导价格偏离成本的问题,通过作业成本法得以揭露,作业成本法在价格管控上存在优势。

人力资源成本通过作业成本法能够更精细地核算,使传统成本法忽略的人力资源成本直观地呈现出来。作为技术密集型行业,人力资源成本在总成本的比重本应在50%左右浮动[14],通过以上数据可以得出,放射科4 项重点作业的人力资源成本比重如下:数字化摄影为26%,上消化道造影和子宫造影为20%,钡灌肠大肠造影为28%。优化医疗服务改革的内部结构,体现人才、服务的价值的同时激发医务人员的服务积极性不仅是医院管理者的成本管理方向,更是公立医院绩效改革的方向之一。根据医院战略发展目标及岗位特点建立科学的绩效管理考核体系,将作业成本法计算的医疗服务项目成本作为关键指标,同时将医疗服务质量、公益性任务等多项因素纳入关键指标范畴,运用平衡积分卡法以及关键绩效指标法进行考核,促进公立医院的社会公益性与人员积极性均衡发展[15]。

表3 检查作业成本明细表(元)

表4 各项目作业成本与物价标准对比(元)

3 讨论

本文的研究方法可以为自主定价的医疗服务项目提供模型化应用参考。作业成本法核算成本的路径是:首先确定需核算的医疗服务项目流程及作业;其次确定资源成本及资源动因;再次,根据资源动因将资源成本分配到各作业;最后确定单位项目的成本。以核算的成本为基础,将价格调整因素纳入价格确定的范围,可最终确定自主定价项目的价格标准。据悉,国家卫生发展研究中心已受托研究制订全国公立医院成本管理办法[16],建议政府部门加快制订进程,同时联合多部门建立成本与价格监测平台。相信政府部门的这一举措会引发医疗服务定价的深度改革。

对于有政府指导价格但偏离成本的项目,建议如下:①寻找成本偏离的原因,包括行政科室分摊等摊销的管理费用在各项作业均占有相当大比重,其中在数字化摄影作业中占比高达56%。此外,各项造影检查作业的固定资产折旧和设备维修成本均占有较高比重,从消除非增值作业的角度,力求最大程度降低包括行政科室分摊在内的管理费用。②建议将行政科室预算限额制度和定期考评制度并举,在保证服务医务工作积极性的前提下,调动行政人员成本管理的责任意识[17]。③从降低增值作业的角度,通过定期对大型设备维护保养以降低设备故障发生频次,从而降低维修费用。④对于政府指导价格明显偏离成本的项目,医院物价管理者可以作业成本法核算的成本数据作为重要依据,向政府部门反馈调价需求。⑤国内医疗服务收费标准依照惯例一经确定长期不变,现在大部分医药卫生体制改革试点正尝试建立以成本和收入结构变化为基础的价格动态调整机制,建议政府部门尽快统一规范动态调整的实施路径,探索适合国情并与市场经济环境融合的动态化调整模式。

猜你喜欢

中国典型病例大全(2022年10期)2022-05-10

陶瓷学报(2021年4期)2021-10-14

中国市场(2021年34期)2021-08-29

现代企业(2021年2期)2021-07-20

消费导刊(2021年19期)2021-03-08

中国生殖健康(2020年8期)2021-01-18

中华养生保健(2020年1期)2020-11-16

消费导刊(2018年10期)2018-08-20

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14