基于会计价值实现视角的会计基础理论梳理

2019-09-24 02:09林国

商业会计 2019年14期

【摘要】 文章通过对会计价值及其价值根源、实现机理的探讨,对会计基础的有关理论进行了梳理,便于实务工作者和理论研究者树立严密的逻辑思路,全面掌握相关的会计理论。

【关键词】 信用机制;会计价值;监督;核算

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1002-5812(2019)14-0104-02

一、會计价值的根源

经济的发展源于最小的经济细跑——企业,企业又是一系列契约的结合。上至国家,下至企业,契约无处不在,契约是以诚信为核心,诚信则以法制为保障。

(一)会计价值的探究

以公司制企业为例,公司制企业是典型的现代企业,所有权与经营权相分离,为代理提供了广阔的存在空间。代理人的选择,是基于信任的基础,由于各自利益的存在与差别,监督实为必要。从专业的角度分析,会计是一种管理活动,是经济管理的重要组成部分,它以货币为主要计量单位,对会计主体的资金运动进行综合、连续、系统地反映和监督,为经济管理提供信息的一种管理活动。监督,是会计的基本职能之一,会计满足了公司监督的需要,即通过货币度量对资金运动进行监督。而会计的监督是以其另一基本职能——核算为基础的,核算即记录会计信息,又被称之为反映。从核算到监督,以核算为基础,以监督为核心,会计作为一种信任机制而存在于现代经济社会中。

(二)会计价值的根源——诚信、信任、信用关系机制和所有权与经营权的分离

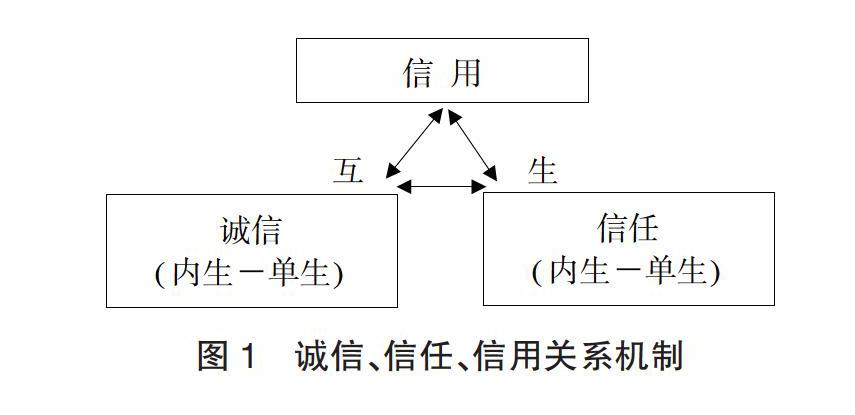

代理是所有权与经营权相分离的结果,所有权与经营权相分离是公司制企业的特点。代理通过契约来实现,通过信任促进会计价值的实现。信任是内生的,信用则是互生的,信用是信任的结果;虽然信任是信用的基础,但信用的起点却源于诚信,作为同样内生的诚信,给对方提供了一个基本信任的基础,在彼此的“诚信-信任”中,互生了信用,其发展经历两种逻辑后果:一是基本信任→关系互动、互助、互利→良性的信用资源→互信信用关系→良性的信任关系;二是基本信任→关系互动、互杀、互损→恶性的信用资源→互疑信用关系→恶性的信任关系。信任关系起于交往,即契约,实则契约为信任之形式,信任为契约之实质。诚信、信任、信用关系机制见图1。

对于会计价值的根源,从抽象到具体的探究,从契约形式到信任实质的挖掘,从社会信任到公司制企业所有权与经营权相分离制度的分析,可得,会计价值实现要通过信任来实现,但在信用社会和法制社会下,公司制企业所有权与经营权相分离是信任产生的根源,即会计价值的存在根源。

二、会计价值实现的路径和基本机理

会计作为公司的信任机制,其机制效用的发挥即会计价值的实现,始于会计的基本职能——监督与核算。

(一)会计价值实现的路径

会计监督作为信任机制的核心,为满足会计服务对象的监督需要,在本文研究界定下尤指股东的监督需要;会计监督的开展则依赖于会计核算,具体以财务会计报告的形式向会计服务对象提供会计信息,完成会计监督之需要;财务会计报告的编制又是以会计账簿为依据的,会计账簿则由载有账户格式的账页构成,其编制是以会计凭证为依据的,会计凭证是真实经济业务的反映,则会计价值实现的路径:会计凭证→会计账簿→财务会计报告。

(二)会计价值实现的基本机理

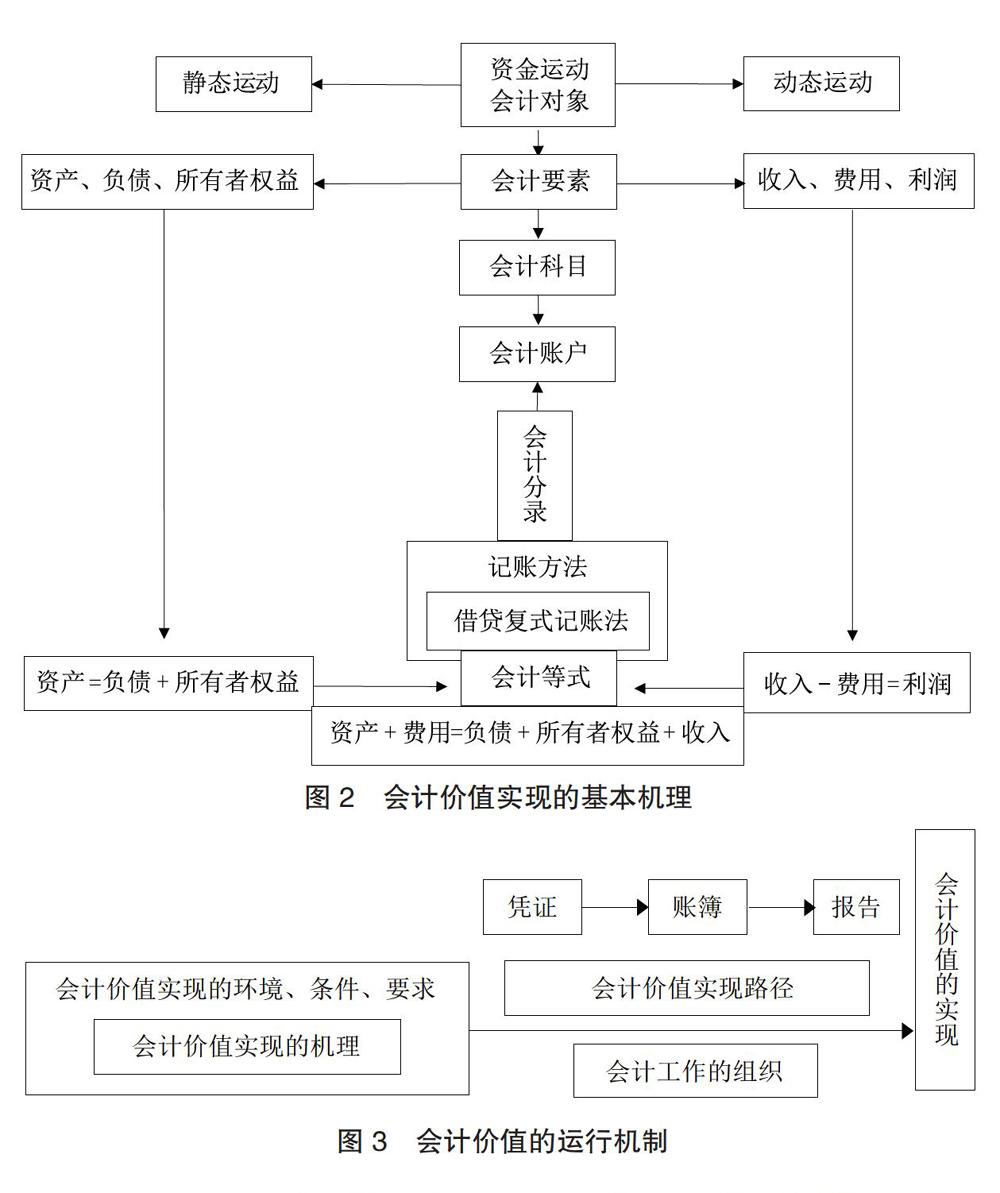

依据会计价值实现的路径所进行会计核算需要一定的会计基础知识和理论。会计核算的基础是具体经济业务,从理论角度探究,则将其抽象为资金运动,称之为会计对象。对资金运动进行深入细致的研究,将会计对象细分为会计要素,会计要素是构成会计报表的基本要素。《企业会计准则》将会计要素分为资产、负债、所有者权益、收入、费用和利润六项要素,其中,资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素,对会计对象进行静态反映;收入、费用和利润三项会计要素侧重于反映企业的经营成果,构成利润表要素,对会计对象进行动态反映。公司在经营过程中经济业务的发生,会引起各会计要素发生增减变化,基于公司经营业务的复杂性,即使涉及同一会计要素,也往往具有不同的性质和内容,为使会计核算更加详细具体,需对会计要素进行进一步细分,即为会计科目。会计要素是对资金运动的第一层次分类,会计科目则是对资金运动进行的第二层次分类。

会计信息的记录与反映,即会计核算,需要一定的介质,账户即为会计核算的介质,是按照会计科目设置的、用来分类记录经济业务内容的、具有一定结构和格式的载体。

会计账户及会计科目为会计核算提供了条件,但会计科目所反映的会计要素并不是孤立的,是相互联系的,并可以用数学方程式来描述,称之为会计等式,会计等式是进行复式记账和编制财务报表的理论基础和依据。如何将发生的经济业务反映到账户中去,需要一定的方法,是为记账方法,即经济业务发生后,根据一定原理,运用一定的记账符号和记账规则,将其计入已设置的账户中的方法。借贷复式记账法是国际通用的记账方法,运用借贷复式记账法进行实际记账,有其记账的“公式”——会计分录,在登记账户前,通过记账凭证编制会计分录。会计价值实现的基本机理,见图2。

(三)会计价值实现的环境、条件与原则

依照会计价值实现的路径所进行的会计核算是在一定环境和条件下进行的。作为会计的基本职能,其核算职能是基础,其监督职能为核心,然而监督的要借助法律法规来实现,具体包括会计相关法律、行政法规、部门规章、地方性法规四个层次。

会计监督的基础是会计核算,会计核算需要具备基本的前提,即对会计所处的时间和空间环境等所作的合理假定,也称会计假设,包括会计主体、持续经营、会计分期和货币计量四项内容。在公司经营中,实际收入的取得、费用的付出,动态的收入、费用的发生如何计入会计期间,还需要一个标准,即会计核算基础。经营性质的会计核算一般采用权责发生制。

在会计核算的基本前提和基础下,进行会计核算,还需遵守会计核算的一般原则,这也是对会计信息质量的基本要求。

(四)会计价值实现的组织保障

会计核算、会计分录的编制,需要以会计工作的组织为保障。会计工作的组织,包括会计机构的设置、会计人员的配备,以及按照规定的会计制度进行工作。

各单位以实际需要为基础,按照《会计法》设置会计机构、配备会计人员,或委托代理记账;在会计机构内部会计岗位的设置、会计人员的配备,又要依据会计工作内容分工,合理设置、配备,建立健全岗位责任制度。会计工作的组织,必须按照国家统一规定,结合本单位的具体情况进行,并与各种经营和管理工作密切配合,做好会计工作。

三、公司信任机制的运转——会计价值实现的机制

会计价值的实现,是公司信任机制的运转结果。公司所有权与经营权之分离,与公司的持续运营相伴,则需要作为公司信任机制的会计的保障——会计价值实现机制的运行。见图3

本文以会计价值为切入点和逻辑线,论述了会计价值产生的根源,得出会计是公司信任机制运转基本保障的结论,并将会计基础理论进行了简明的梳理,以期为实务工作者和理论研究者掌握相关的会计理论提供帮助。Z

【主要参考文献】

林国.褪去的税收保证金台账制度的遗留价值[J].沿海企业与科技,2018,(04).

猜你喜欢

海南金融(2022年3期)2022-04-14

清风(2020年21期)2020-09-10

党员生活·下(2020年5期)2020-07-04

浙江人大(2017年4期)2017-05-04

上海人大月刊(2015年8期)2015-09-10

股市动态分析(2015年36期)2015-09-10

财经界·下旬刊(2015年15期)2015-07-13