应收账款周转率指标改进的建议

2019-09-18 07:29王春桃黄习文

中小企业管理与科技·中旬刊 2019年7期

王春桃 黄习文

【摘 要】应收账款周转率是企业财务分析中常用的一个指标,用来衡量企业应收账款周转速度及管理效率,可以有效管理公司的销售业绩,并及时督促回款。该指标的计算公式有多种,各种公式均存在缺陷,论文旨在通过对该指标进行改进,以促进其合理利用和有效分析,发挥其财务黄金指标的作用。

【Abstract】The turnover rate of accounts receivable is a common indicator in the financial analysis of enterprises, which is used to measure the turnover speed and management efficiency of accounts receivable of enterprises, so as to effectively manage the company's sales performance and timely supervise the payment collection. There are many formulas for calculating this index, all of which have defects. This paper aims to improve this index, so as to promote its rational utilization and effective analysis, and give full play to its financial gold index.

【关键词】应收账款;周转率;营业收入

【Keywords】accounts receivable; turnover; revenue

【中图分类号】F812.3 【文献标志码】A 【文章编号】1673-1069(2019)07-0060-03

1 引言

应收账款周转率指的是在一定时期内(通常为一个会计年度)应收账款收回的平均次数,又称收账频率,是用于衡量企业应收账款流动程度的指标,一般用一段时期内的销售收入(扣除销售折让、销售退回后的净额)除以应收账款的平均余额(扣除坏账准备前)计算,公式如下:

越来越多的企業都意识到,在企业经营活动中,“现金为王”,所以应收账款周转率指标是管理层决策需用的一个非常重要的指标。应收账款周转率越高,表明应收账款回收的速度越快,企业的应收账款管理效率越高。然而,现实运用中存在很多影响应收账款周转率指标正确计算的因素:季节性经营、大量现金结算方式、大量使用分期付款结算方式、年末大量销售或年末销售大幅度下降等。因此,公式(1)仅适用于销售比较均匀的企业或难以取得内部数据的外部分析者使用。为了更好地为企业内部管理层决策提供依据,本文对应收账款周转率指标进行了改进。

2 考虑应收账款余额不均衡因素的改进

公式(1)中,分母是应收账款余额期末数和期初数的算术平均数,这也就暗含了企业应收账款的增减变动比较均衡的假设。实际上,季节性行业的企业,销售额随季节因素波动,应收账款余额也会呈现不均衡的表现。要充分考虑这种不均衡,可以按月平均计算应收账款占用额,改进后的公式为:

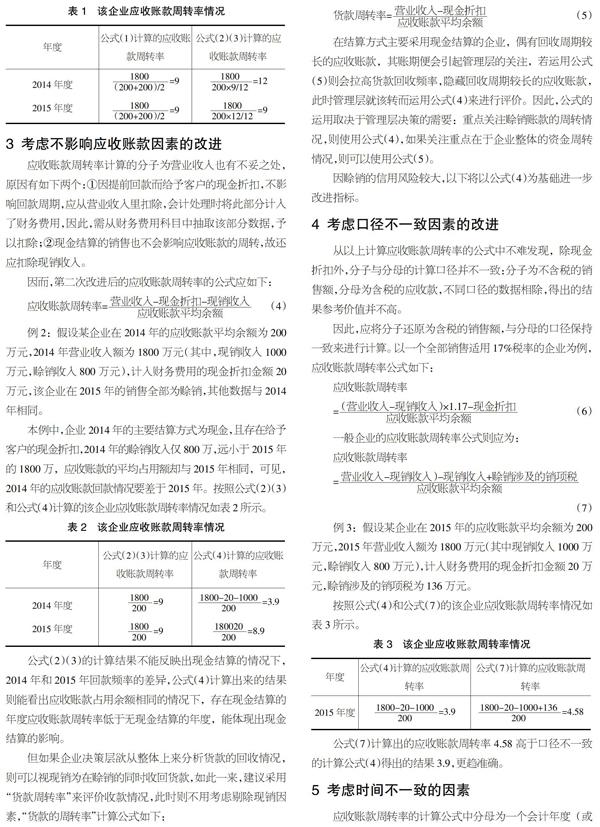

例1:假设某企业在2014年初的应收账款余额为200万元,2014年第一季度为销售淡季,销售额为0,每月底应收账款余额均为0,4月底开始至2014年底余额均为200万,当年的营业收入额为1800万元;在2015年初的应收账款余额为200万元,2015年第一季度销售额也为0,2015年度每月底应收账款余额均为200万,当年的营业收入额也为1800万元。

本例中,2014年年初的应收账款在第一个月就已经收回,第一季度的回款情况明显好于2015年第一季度,按照公式(1)(2)(3)计算的该企业应收账款周转率情况如表1所示。

公式(1)的计算结果不能反映出季节销售的情况下,2014年和2015年回款频率的差异,公式(2)和公式(3)计算出来的结果则能看出2014年应收账款周转率高于2015年。

3 考虑不影响应收账款因素的改进

应收账款周转率计算的分子为营业收入也有不妥之处,原因有如下两个:①因提前回款而给予客户的现金折扣,不影响回款周期,应从营业收入里扣除,会计处理时将此部分计入了财务费用,因此,需从财务费用科目中抽取该部分数据,予以扣除;②现金结算的销售也不会影响应收账款的周转,故还应扣除现销收入。

例2:假设某企业在2014年的应收账款平均余额为200万元,2014年营业收入额为1800万元(其中,现销收入1000万元,赊销收入800万元),计入财务费用的现金折扣金额20万元,该企业在2015年的销售全部为赊销,其他数据与2014年相同。

本例中,企业2014年的主要结算方式为现金,且存在给予客户的现金折扣,2014年的赊销收入仅800万,远小于2015年的1800万,应收账款的平均占用额却与2015年相同,可见,2014年的应收账款回款情况要差于2015年。按照公式(2)(3)和公式(4)计算的该企业应收账款周转率情况如表2所示。

公式(2)(3)的计算结果不能反映出现金结算的情况下,2014年和2015年回款频率的差异,公式(4)计算出来的结果则能看出应收账款占用余额相同的情况下,存在现金结算的年度应收账款周转率低于无现金结算的年度,能体现出现金结算的影响。

但如果企业决策层欲从整体上来分析货款的回收情况,则可以视现销为在赊销的同时收回货款,如此一来,建议采用“货款周转率”来评价收款情况,此时则不用考虑剔除现销因素,“货款的周转率”计算公式如下:

在结算方式主要采用现金结算的企业,偶有回收周期较长的应收账款,其账期便会引起管理层的关注,若运用公式(5)则会拉高货款回收频率,隐藏回收周期较长的应收账款,此时管理层就该转而运用公式(4)来进行评价。因此,公式的运用取决于管理层决策的需要:重点关注赊销账款的周转情况,则使用公式(4),如果关注重点在于企业整体的资金周转情况,则可以使用公式(5)。

因赊销的信用风险较大,以下将以公式(4)为基础进一步改进指标。

4 考虑口径不一致因素的改进

从以上计算应收账款周转率的公式中不难发现,除现金折扣外,分子与分母的计算口径并不一致:分子為不含税的销售额,分母为含税的应收款,不同口径的数据相除,得出的结果参考价值并不高。

例3:假设某企业在2015年的应收账款平均余额为200万元,2015年营业收入额为1800万元(其中现销收入1000万元,赊销收入800万元),计入财务费用的现金折扣金额20万元,赊销涉及的销项税为136万元。

按照公式(4)和公式(7)的该企业应收账款周转率情况如表3所示。

公式(7)计算出的应收账款周转率4.58高于口径不一致的计算公式(4)得出的结果3.9,更趋准确。

5 考虑时间不一致的因素

应收账款周转率的计算公式中分母为一个会计年度(或某一特定时期)的应收账款期初期末金额,分子也应该是年度(或某一特定时期)销售额,而本文以上的公式都暗含了一种假设,即本年(或本期)的销售,本年(或本期)全部回收了,只有这样,应收账款周转率才能反映本年或一定时期应收账款的回收频率。但实际上一般很难在一年(或某一特定时期)内回收全部货款,应收账款余额为0的情境很少。本文以上公式中暗含的假设与实际不符,因此,需要对分子进行进一步的改进。

应收账款的周转过程中,赊销形成应收账款,计入应收账款借方,回收时计入应收账款贷方,那么应收账款期间内累计贷方发生额可以认为是非常准确的应收账款回收额,所以应收账款周转率的分子替换为本年(或本期)应收账款贷方发生额(此处假设现销的核算均直接通过现金科目,不通过应收账款科目过渡)可能更好,改进后公式如下:

例4:假设甲、乙、丙三家企业在2015年的应收账款每月发生额及余额如表4、表5、表6所示,三家企业的期初应收账款余额均为200万元,2015年的营业收入额均为1200万元(全部为赊销),计入财务费用的现金折扣金额为0,赊销涉及的销项税为204万元。

按公式(7)和公式(8)计算的各企业应收账款周转率如表7所示。

由表7可以看出,公式(7)和公式(8)计算结果的各企业应收账款周转速度表现一致,都是甲企业快于乙企业,乙企业快于丙企业,但差别的明显程度不同。公式(8)计算出的不同企业应收账款周转率差别更大,表现出来的差异更明显,因此,为内部管理决策角度考虑,应着重使用公式(8)来计算应收账款周转率。

猜你喜欢

环渤海经济瞭望(2021年10期)2021-03-13

商场现代化(2016年22期)2016-10-18

财税月刊(2016年4期)2016-07-04

财经界(学术版)(2011年11期)2011-10-09