改革开放40年来我国财政变革研究的文献综述

——基于Citespace可视化知识图谱分析

2019-09-17 09:41张雷宝何宏龙

财经论丛 2019年9期

张雷宝,何宏龙

(浙江财经大学财政税务学院,浙江 杭州 30018)

一、引 言

财政是治国理政的重要基础和支柱,其变革背后的原因必然复杂多样。可以说,改革开放40年来我国财政变革既源于外部环境的推动,亦受到自身问题的倒逼,继而对经济社会方方面面产生了广泛而深入的影响。在此背景下,我国学者对财政领域相关变革的研究也经历了层次由浅到深、范围由窄到宽、问题由单一到综合等诸多变化,并取得了一系列丰硕研究成果。改革开放40年间,我国财政变革的“形”怎么样?财政变革的“势”往哪里走?显然,对过去40年间的财政变革研究成果进行系统性梳理和综述对解答上述问题具有重要意义。但从已有文献综述情况来看,目前我国学界对以财政变革为主题的文献综述存在涉及范围较窄(如主观地选取某方面主题)、关注时间较短(如大多对近10年左右的财政变革进行综述)、定性描述较多而文献计量分析不够等缺陷。为此,本文运用文献计量及图谱分析工具,着重对改革开放40年来我国财政变革的主流趋势、研究重点、热点切换、争议焦点、分歧原因等进行全景式的分析和研判,期望通过回顾财政变革及其研究的“过去时”,能够对更好把握财政变革的“现在时”和“将来时”有所裨益。

二、研究方法与数据来源

(一)研究方法

知识图谱是借助数据挖掘、信息处理、知识计量和图形绘制等技术的一种可视化图形。近年来CiteSpace信息可视化软件已成为全美信息分析中最具有特色和影响力的可视化信息软件(陈超美,2016)[1]。因此,借助CiteSpace软件的可视化分析,本文首先根据财政学的传统逻辑框架,将财政变革相关文献分为财政理念、财政支出、财政收入、财政体制及管理、财政政策等五大类,按照主题和关键词对这五大类分别检索文献;然后根据Citespace的数据格式和质量要求,对文献数据进行了清理和转换,并对检索结果进行人工内省。可视化分析的相关参数和设置说明如下:图谱分别选择关键路径和最小生成树算法(可相互检验),时间间隔为1年,阈值为TOP100,在分析网络配置中选取“Theme”和“Keyword”为“引文节点”类型;关键词重要度指标为频次和中心度。图谱中节点的直径与关键词出现的频次正相关,显示名称的节点是网络中心度相对较强的关键节点,中心度越大表示与其他关键词连通度越高。接着利用Citespace软件进行关键词共现分析和聚类分析,最后从关键词的词频、共现知识图谱等方面对不同主题进行综述。

(二)数据来源

本文数据来自于CNKI期刊数据库,选取库中可以近似代表财政研究的权威期刊10份,分别为《财政研究》、《税务研究》、《经济研究》、《财贸经济》、《财经研究》、《财经科学》、《财经问题研究》、《管理世界》、《经济学动态》和《中国社会科学》期刊。这些期刊一方面具有较高的影响因子,另一方面在各高校权威期刊目录中排名靠前且出现频率较高。由于中国知网检索年份中没有1978年的,因此检索年份为1979~2018年, 剔除会议讲话、观点综述、学习体会、书评、访谈等非学术性文章。经过筛选后,各主题获得题录分别为财政理念1120条,财政支出2563条,财政收入4412条,财政管理及体制4778条,财政政策1516条。检索截止时间为2018年9月。

三、研究热点分析与简要评述

共词分析( Co-word)是利用文献的关键词或名词短语共同出现的情况,来确定文献集所代表学科中各主题之间的关系。文献的关键词是表达文献主题概念的词或词组,是作者学术思想及学术观点的凝练。本文通过提取1979~2018年的财政学期刊载文的关键词,进行关键词与关键词之间的共现情况统计分析,并根据关键词的节点大小和连线揭示其研究热点,可更加直观地了解“关键词”之间的亲疏关系。然后依据所检索的文献对各个主题下排名靠前的研究热点进行文献综述,大致回顾学者对这个热点的代表性观点。

(一)财政理念领域

经过Citespace软件分析,剔除不相关的关键词,得出该领域的关键词共现知识图谱,并根据知识图谱的词频进行统计和排序,绘制出高频关键词统计情况表,如表1所示。

总体上,公共财政(184次)是财政理念主题下最重要的一个节点或关键词。通过对图表和具体文献的分析,可知这一主题下主要有这三大研究热点问题:(1)公共财政论。“公共财政”、“公共财政理论”、“公共财政论”、“公共性”、“公共财政建设”、“公共财政制度”等关键词之间有着关联,这些关键词都属于研究公共财政这一大范畴;(2)国家财政或国家分配论。“国家财政”、“国家财政收入”、“国有资产财政”等关键词之间有着关联,代表了学者们对财政理念分析的另一个小聚类;(3)其他财政理念问题,如“现代财政”、“民生财政”等。下面主要对前两大热点问题有关学者的研究进行简要综述。

表1 财政理念高频关键词统计情况

改革开放40年来,公共财政论是我国财政学界基础理论研究的最大热点,其提出、兴起到发展也为我国公共财政改革提供了巨大的理论支撑。结合具体文献总结分析,发现该热点研究主要围绕以下几个方面展开:(1)公共财政科学内涵的研究。自张愚山(1983)将《PUBLIC FINANCE》直译为《公共财政学》起,对公共财政概念的认识产生了萌芽,1998年公共财政框架确立后,许多学者对其内涵提出了见解,比如张馨(1999)[2]认为公共财政是国家或政府为市场提供公共服务的分配活动或经济活动,它是与市场经济相适应的一种财政类型或模式;高培勇(2000)[3]指出公共财政是为满足社会公共需要而进行的政府财政收支活动模式;贾康(2005)[4]则认为公共财政指以社会权力中心代表公众利益、为满足社会公共需要而发生的理财活动,属于社会再生产分配环节上的公共分配;另外刘晔(2017)[5]从制度经济学的角度认为公共财政学本质上是一个复杂的制度结构,并不是严格意义上弥补市场失效、满足公共需要的财政等等。不难发现,上述理论观点之间并不存在本质上的冲突,只是理论侧重点略有不同。(2)构建公共财政建设与制度评价的研究。安体富(1999)[6]认为构建公共财政的目的是解决财政职能错位问题,构建的基本原则是“市场失灵”为标准,凡是市场不能解决的,就应介入;高培勇(2008)[7]立足“非典型市场经济”的中国公共财政体制背景,构建了一个以公共性为基本线索的中国公共财政建设指标体系的总体框架(即可概括为“一条主线、三项职能、四个层面、十大指标”);刘尚希(2010)[8]则认为,中国社会主义经济体制本身具有内在的不确定性,走向“公共财政”的财政改革,不可能有事先设计好的“路线图”或“施工图”。显然,即使学界对公共财政本身存在较大共识,但对公共财政制度改革的路径和举措依然充满分歧和争议。另外,张康(2017)[9]从财政预算透明度,王雍君(2018)[10]从生态环保建设等不同视角对公共财政构建提出了见解。(3)公共财政“公共性”特征的认知。张馨(1999)认为公共性是公共财政制度的核心特征,是区别其他财政体制的根本特征;高培勇(2008)认为公共财政制度的基本特征主要有三:公共性,非赢利性和规范性。贾康(2008)[11]亦认同公共财政制度的内在价值导向是强调财政的公共性,提出了三大基本特征。童光辉和张鹏(2011)[12]通过梳理中西方学者对于财政公共性的研究,提出财政公共性的标准可以概括为三个层次:一个中心,两大原则和三项职能。随着公共财政建设的推进,基于公共财政视角下的财政信息公开、地方税体系建设、教育、农业等诸多衍生问题的研究(周国川,2004;马海涛,2012;杨灿明,2018,等等)也不断增加。

国家分配论和国家财政论在我国财政制度变迁和改革过程中的历史地位不容忽视。对这一理论的基本观点和内容,不同学者观点既有一定的认同,亦有较大的分歧。邓子基(1983)[13]曾提出财政与国家具有本质的联系(即国家性质决定财政性质)。基于此,财政的本质是以国家为主体的分配关系,“国家分配论”高度概括了各种社会形态国家财政的共性,能解释其他财政理论所不能解释的问题(邓子基,1997)[14]。冯俏彬(2005)[15]认为国家或者说财政的公共性和阶级性并不是相对立的,应该将国家分配论与公共财政论两者融合到一起,对各自理论要给以不同的历史地位。则认为财政是伴随国家的产生而产生的,财政为国家利益服务,而国家财政则是国家为了满足政府职能的实现而参与社会产品或国民收入分配的财政。当然,也有学者指出,国家分配论不应仅仅是关于财政本质的理论,计划经济条件下的财政为生产建设财政,市场经济条件下的财政为公共财政,从而公共财政是国家财政的一种(王国清,2005)[16]。显然,将公共财政纳入国家财政的框架体系中,客观上将两种看似冲突的财政理论内洽地统一起来了。叶子荣(2016)[17]在财政被确立为国家治理的基础和支柱这一背景下,提出社会主义市场经济条件下财政分配的主体依然是国家,财政本质“新国家分配论”恰恰是指在社会主义市场经济运行和社会发展过程中体现国家治理基础和重要支柱身份的财政。值得指出,新市场财政学理论试图通过重新定义市场模型,重新解释政府、企业和市场之间的关系,进而为重构具有强大解释力和精准预测力的财政学范式开辟全新的研究路径(李俊生,2017)[18]。

(二)财政支出领域

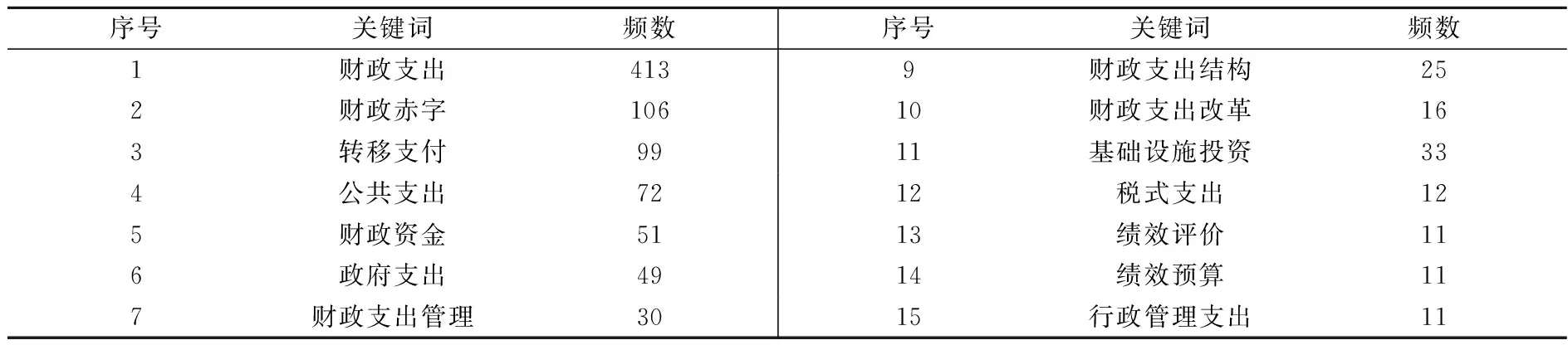

财政支出这一领域的图谱密度较大,关键词分布相对集中,高频关键词较多,彼此存在一定的关联。该领域的主要研究热点有:(1)财政支出基础理论。“财政支出”、“财政支出结构”、“支出规模”、“财政支出管理”、“财政支出绩效评价”等关键词之间有着清晰的关联,形成一个小聚群;(2)主要财政支出。例如,“财政支出”、“基础设施投资”、“行政管理支出”、“转移支付”等之间存在着关联,亦可成为一个小聚类加以分析。

表2 财政支出高频关键词统计情况

结合具体文献分析,在财政支出基础理论领域,研究热点主要涉及支出结构、支出效益或绩效、支出规模等问题。对于支出结构问题,20世纪90年代中期以前, 学界对财政支出结构研究的出发点是与计划经济相适应的生产建设性财政支出结构, 对财政支出结构优化集中于积累性财政支出和消费性财政支出的适度比例研究(黄伟昭,1984;卢洪友,1989;杨之刚,1989)。随着市场经济的发展, 学界对财政支出结构的讨论基本出发点都转向了与市场经济体制相适应的财政支出结构(何盛明,1998;贾康,2001;何振一和阎坤,2000;李永友,2009;杨源源,2017)。另外,在财政收支压力日益加大的常态下,如何提升财政支出绩效变得日益重要。在此背景下,基于支出绩效评价层次的研究(陈文学,2003;徐一心,2003;伊安红,2011;等等),基于支出绩效评价原则的研究(于宁,2005;谢虹,2007;刘敏和王萌,2016等),基于支出绩效评价方法与指标体系的研究(余振乾,2005;张雷宝,2007;张军,2008;贾康,2010;梁宏亮,2012;郑方辉,2017;王义德,2018;等等)等文献不断涌现。此外,随着经济不断增长,对于支出规模与经济增长关系、最优规模实现问题的研究(白景明,1997;马拴友,2000;张明喜和陈志勇,2005;曹艳春,2006;刘昱辉,2016;李强,2017;等等)也不断增多。

关于主要的财政支出的研究,学者基本围绕各类支出的基本理论、效应、中外比较、现状、问题与优化对策等方面展开。例如,张贵彬(1992)[19]通过借鉴西方税式支出理论,对完善我国税收减免制度进行了探讨;谢夜香(2008)[20]通过分析我国行政管理支出规模现状、合理性问题,对控制支出规模膨胀问题提出了针对性的建议;王延中和龙玉其(2011)[21]通过分析改革开放以来我国社会保障支出的发展历程、结构和特点,对防止支出快速增长问题提出了宝贵策略;赵海利(2017)[22]借鉴美国的经验对我国政府间义务教育财政事权与支出责任问题进行了分析。

(三)财政收入领域

财政收入领域的节点数量较多,分布相对密集,在此领域,税收收入(1191次)和财政收入(1107次)是两个最为重要的关键节点。结合具体文献可知,这一领域的热点问题主要包括两类:一是税收收入基本问题,如“税收收入”、“财政收入”、“税种”等关键词存在较强关联;二是税收其他相关问题研究,包含税制改革、税收征管、非税收入等税收相关问题。

表3 财政收入高频关键词统计情况

关于税收收入问题的文献研究,主要包括整体税收收入和主要税种收入问题研究。例如,基于税收收入规模的研究(郭庆旺,2002;高培勇,2002;贾俊雪,2012;金戈,2013;魏玖,2018;等等),基于税收收入与经济增长关系研究(邵承武,1993;樊丽明和张斌,2000;曾国安和胡晶晶,2006;何晴和张斌,2013;孙正,2017;等等)。当然,还有诸多关于税收收入质量评价、税收收入稳定性、税收收入预测等方面的研究。在税收相关问题研究中,税制改革是重点领域。例如,刘尚希(1988)[23]、邓子基(1988)[24]、陆百甫(1985)[25]等人立足两步利改税的大背景提出税制改革的方向和选项;赵志耘、郭庆旺(2001)[26]以及杨斌(2005)等学者指出,公平课税论、最适课税论和财政交换论三大理论指导着我国税制改革,三种理论各有利弊。国内也有学者从新制度经济学的角度来探讨税制改革的路径方向,指出我国的税制改革是以需求诱致为基础的供给主导型的制度变迁(李庚寅、胡音,2004),当然,我国税制改革总是面临经济转轨与宏观经济目标的统筹兼顾、财政可承受能力、地区和部门的利益刚性、税收征管能力不足等正式和非正式制度约束条件(石亚东,2009;刘辉和焦建国,2010;谷成,2012;等等)。最后应指出,国内学者大多运用博弈论、信息经济学、委托代理理论等现代经济理论对税收征管及其效率问题开展了一些探索性研究(栾维晋,1989;郑冠初,1988;邓力平,1997;马国强,2000;李文,2011;卢真,2018;等等)。

(四)财政管理及体制领域

对共现知识图谱的词频进行统计和排序,可描绘出改革开放40年来我国财政管理及体制改革领域的高频关键词统计情况(见表4)。显然,这一主题的研究重点主要是预算管理及体制变迁、财政体制及其改革以及转移支付及制度等。例如,系统描述预算管理体制演变过程和深刻提出预算管理优化路径(乔先久,1988;宿玉海,1991;徐旭川,2005;杨志勇,2014;李燕,2014;等等);深入刻画财政体制演变轨迹和基本取向(吕炜,2003;刘卓珺、于长革,2010;贾康,2013;高培勇,2014等);对构建社会主义财政体制框架和深化财政体制改革展开较全面和系统的分析(马大英,1981;张振斌,1989;卢洪友,1993;孟航鸿,2013;彭健,2010;齐守印,2013;高培勇,2018等)[27][28][29][30][31][32][33]。对代表性财政体制的分析,国内学者主要围绕分税制的正面效应与负面影响而展开(高培勇,2008;刘尚希,2012;贾康,2013;吕冰洋,2014;等等)。在分税制体制下,转移支付制度在弥补地方政府的财政失衡、实现均等化、解决辖区间的外溢性问题和增强中央对地方的控制力等方面作用不容低估,但不同类型的转移支付模式的实际效果(如保障功能、配置功能、激励功能、救济功能等)差异较大(钟晓敏,1998;马骏,1998;吴俊培,2003;何振一,2003;赵永辉,2017;等等)。

表4 财政管理及体制高频关键词统计情况

(五)财政政策领域

结合具体文献和表5可知,在此领域的研究热点依次为:税收政策问题(371次)、财政政策(即主要为各类财政支出政策,308次)、积极财政政策(175次)等。从研究内容看,税收政策问题主要中小微企业的税收政策、绿色发展的税收政策、助推高新技术企业发展的税收政策和促进经济增长和结构转变的税收政策等四大方面(孙瑞庆,1989;邓子基,1997;郭庆旺,2001;骆祖春,2005;岳树民,2011;苗月新,2015;等等)。在积极财政政策方面,国内学者的研究关注点落在积极财政政策“淡出”还是“继续”的走向问题以及政策效应评估问题。在当时的复杂情形下,有学者强调“继续”的观点(陈共,2001;刘溶沧,2002;陈少强,2012),也有学者基于国债负担加重、政府投资效率低下等原因而提出应逐渐“淡出”的观点(张合金,2002;袁钢明,2002)。至于积极财政政策效应评估问题,大多学者研究的重点是挤出效应有无和大小问题,主要有如下两种观点:挤出效应存在论(章晟,2003;孟祥仲,2006;吴俊培,2013)和挤出效应不存在论(项怀诚,2001;贾松明,2002;郭庆旺,2004)。

表5 财政政策高频关键词统计情况

四、研究趋势分析

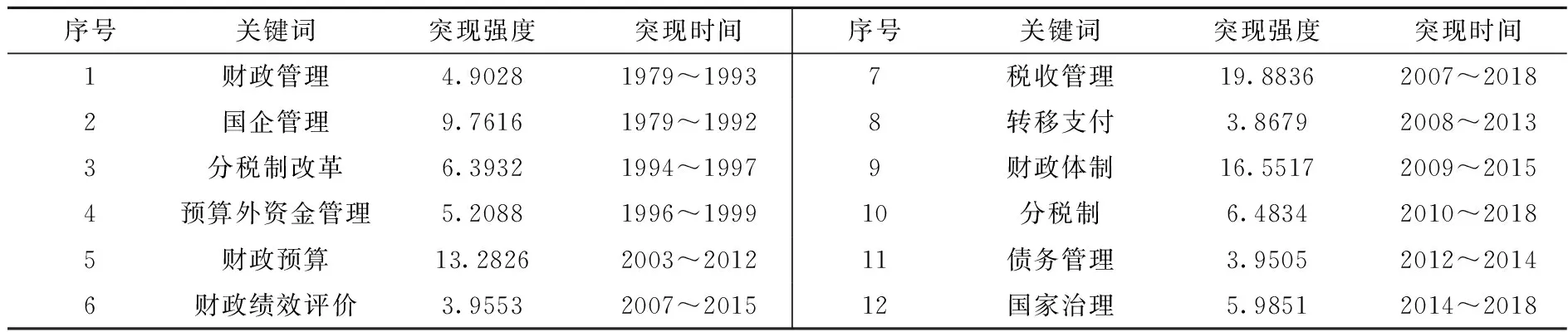

本文根据突现关键词揭示主题的研究趋势,识别改革开放40年来财政学者在不同历史时段的研究热点及其演变趋势。这里,突变词(Burst Term)是指以文献关键词为分析对象,根据词频年度分布情况,利用时间序列突变点识别方法检测出发生突变的时间点,在该时间点出现频次增长率快速增加的关键词。值得说明的是,突变词与第三节提到的高频关键词存在差别:突变词代表了某个时间点关键词使用频次骤增,其为一个领域一段时间的研究热点,揭示了学者在不同时间点研究方向、热点的变换,而高频关键词代表了整个研究时区内出现频次很高的关键词,其表明是一个领域长久稳定的研究热点,两种关键词可以不重合。其中突变词的突现度即某一关键词突然出现的程度——突现度越高则说明该关键词的学术关注度越来越高,地位越来越突出。基于此,本节立足第三节的分析基础,主要结合突变词分析法来把握财政变革各个领域研究热点的变化过程。

(一)财政理念渐变趋势:从国家财政到公共财政再到现代财政

从前文可知,纵观40年,学者对理念层面的研究重点主要为公共财政、国家财政等,结合文献和突变词,可以发现:(1)改革开放初期,财政本质大讨论问题受到关注,于是国家分配论、国有资产财政论等理念不断提出。(2)社会主义市场经济体制建立后,财政逐步从非公共化走向公共化,且随着1998年公共财政理念的提出和确立,我国学者对公共财政进行了大量探讨,导致此关键词的突现强度相当高(见表6)。(3)2013年我国十八届三中全会提出全面深化改革总目标(即国家治理体系和治理能力现代化),学术界对基础理论层面研究的重心逐步转向为现代财政或财政现代化等问题。当然,现代化不是美国化或西方化,理应有一定的国情特征或国别差异。基于此,国内诸多财政学者提出了中国特色社会主义财政学理论体系,并指出这将成为当前和今后财政基础研究的主流(高培勇,2018;杨志勇,2017;张晋武,2017;齐守印,2018;刘尚希,2018)[34][35][36][37][38]。当然,财政学“中国化”的科学内涵还须进一步研究。显然,财政理念需要与时俱进,而不同的理念则彰显了不同的理论洞察力和解释力。

表6 财政理念突变词列表

(二)财政收支研究趋势:从收支形式的规范到收支功能的提升

改革开放40年来,支出层面的研究主要经历了三个阶段:从早期对财政资金规范化研究(如预算外资金问题、政府采购问题等),到中期对财政风险、社会保障支出、基础设施投资支出等研究的不断增多,再到近年来对公共支出、民生支出以及财政支出与经济增长关联机制等重点关注(见表7),可以看到财政支出研究内容的不断拓展和深化。再观察财政收入领域研究的变化态势,从早期的非正常财政收入问题(如国家信用问题等)到税收收入及其税收优惠等问题研究,再到近年来的“营改增”、国家治理、税收治理与经济转型等热点问题(见表8),也依稀可见财政收入体系的规范化研究向财政收入(主要是税收)的功能优化研究渐近演变的趋势。

表7 财政支出突变词列表

表8 财政收入突变词列表

(三)财政管理及其体制研究趋势:从关切微观的财政管理到微观绩效和宏观体制并重

改革开放早期,国企经营出现许多问题,国家对国企体制进行了多次改革,学者对国企管理模式、财政管理机制等微观层面问题关注较多;20世纪以来,预算管理问题、政府绩效问题成为公共服务型政府建设的重点和难点,各级政府也进行了深刻调整和复杂变革,因此围绕财政预算及其运行绩效的研究迅速增多。与此同时,分税制(包括省以下财政体制)等财政体制如何与国家治理体系现代化相匹配等方面研究也不断增多且发酵至今。显然,没有科学化、稳定化和规范化的财政体制支撑,国家治理体系现代化就难以实现。

表9 财政管理及体制突变词列表

(四)财政政策研究趋势:从放权让利政策到适度从紧政策再到积极财政政策的渐变

时代出题、学者答题似乎是政策研究的基本逻辑主线。从表10可知,国内学者对财政政策层面研究的演变趋势与政府出台的财政政策紧密相关。例如,改革开放早期的放权让利改革,大大激发了财政学者的研究热情,也基本反映了分权制财政改革以及国有企业战略性收缩改革的学术认同;1998年亚洲金融危机后,我国施行了积极的或扩张性财政政策,十年后的2008年因美国金融危机而又重启积极财政政策,导致各级政府干预不断加深和加重,从而引发的研究热潮至今难消。当然,财政政策的过度积极或长期化倾向,也使得稳健财政政策研究方面的声音不断涌现。

表10 财政政策突变词列表

五、结论与启示

本文选取信息可视化软件CiteSpace作为分析工具,通过绘制我国财政改革研究领域相关知识图谱以及表格,对40年财政改革问题进行直观的可视化分析,可得出以下结论:(1)若相对地把财政变革研究相对地划分为理念探索、财政支出、财政收入、财政管理与体制、财政政策等五大方面,改革开放40年来我国财政学者财政收入及其管理层面的研究文献在数量上远远大于财政理念、财政政策以及支出绩效层面的研究。在某种程度上,即存在重收入研究、轻支出和政策研究的倾向。当然,针对不同领域分别绘制的知识图谱所呈现的形态均不相同(基于篇幅知识图谱略去较多),有些领域的自然聚类不是很清晰。这或许与财政问题涉及的内容复杂、范围宽广有关。(2)纵观财政变革40年历程,我国财政学者研究的主流趋势(如从“非公共性”的研究起点向“财政公共化”的深入推进以及“财政现代化”的明显走向)与同时代的财税制度改革相互促进,基本体现了与时俱进、与时偕行的学术风格。(3)基于关键突变词的频次分析,改革开放40年来我国财政变革研究呈现如下四大较为明显的变化趋势:理念层面,从国家财政到公共财政再到现代财政的渐变趋势;收支层面,从收支形式的规范研究到收支功能的提升研究的变化趋势;财政管理及其体制研究层面,从关切微观的财政管理到微观绩效和宏观体制并重研究的发展态势;财政政策研究层面,从放权让利政策到适度从紧政策再到积极财政政策的渐变特征。(4)在新时代中国特色社会主义建设大背景下,经济体制改革不断深化,国家治理现代化不断加快。基于此,我国学者致力于构建中国特色社会主义财政学体系的探索正方兴未艾,正逐步成为财政理论研究的主流之一,但财政学“中国化”的科学内涵仍存争议、分歧并须大胆探索。

总之,财政变革是治国理政层面的重大而关键的基础性改革,牵一发而动全身。改革开放40年来我国财政变革经历了从局部到全面、从单一到综合、从分歧到共识、从形式到内容等诸多层面的实质性变化。显然,财政现代化变革之路依然任重道远,财政理论探索也需要继续砥励前行。

猜你喜欢

近代史学刊(2018年2期)2018-11-16

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国市场(2016年13期)2016-05-17

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

中国工程咨询(2015年5期)2015-02-16

中国民政(2014年3期)2014-07-01