财政补贴与企业创新产出质量

2019-09-16 05:51卢真朱俊杰

河北经贸大学学报 2019年5期

卢真 朱俊杰

摘要:创新是引领发展的第一动力,企业是创新的重要主体。为了激励企业更多地开展创新活动,政府通常会对企业施以财政补贴以促使企业增加研发投入提高创新产出。采用2013—2017年中国上市公司的微观面板数据,将专利,细分为发明、实用新型以及外观设计,实证分析财政补贴对企业不同类型创新产出的激励效果。实证结果表明:政府的财政补贴对企业的创新产出有正向影响作用;财政补贴对于发明专利的激励作用大于对实用新型专利以及外观设计专利的激励作用,同时财政补贴对于外观设计专利的激励作用不显著;财政补贴对于发明专利产出的激励作用存有地区间异质性,在东部地区更明显。

关键词:财政补贴;创新产出;发明;实用新型;外观设计

中图分类号:F123 文献标识码:A 文章编号:1007-2101(2019)05-0035-08

一、引言

创新作为引领发展的第一动力,对于一国的经济发展有着至关重要的作用。在当今全球化的格局下,只有真正掌握了科技核心技术,才可以在科技领域自立自强。现阶段美国对中国发起的“贸易战”已逐渐转变为对于中通、华为等中国企业技术封锁的“科技战”,严峻的国际形势对我国的创新发展提出了更高的要求。

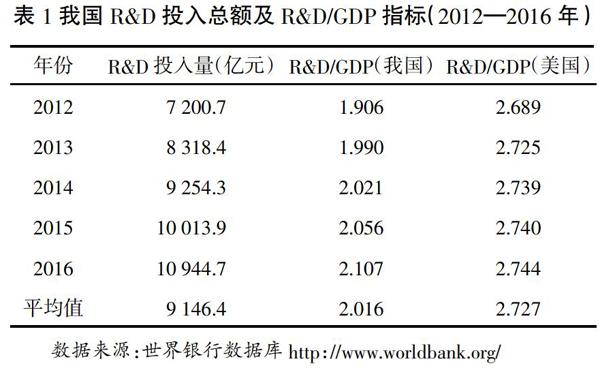

国际上,通常用R&D投入资金总量以及R&D/GDP两项指标衡量一国创新活动的强度。依据世界银行的数据测算,我国2012—2016年年平均R&D投入量为9 146.4亿元人民币,占GDP比重的2.016%,低于同期美国2.727%的水平(見表1)。由此可见,虽然我国R&D投入总量以及R&D/GDP的比重逐年提升,但与世界创新大国——美国相比,创新投入仍存在明显不足。

在理论上,依据新古典经济学家阿罗(Arrow)与创新学派代表人纳尔逊(Nelson)的观点,对于创新领域,市场机制是不完全有效的。创新活动的外部性、不确定性以及公共性等会导致市场失灵的发生,因而需要政府对创新活动进行适当干预。在实践中,世界各国均实施一定的财税政策或产业政策对创新活动进行干预。而对企业进行财政补贴是其中最重要的方式之一①。但财政补贴政策对企业创新产出的激励效用如何?对于不同形式的创新产出,其激励效果是否存在差异呢?发明、实用新型以及外观设计三种专利虽然都属于专利,但其代表的创新产出的“质”是不一样的,因而探究财政补贴对不同形式创新产出的激励效果是非常有意义的。

二、文献综述

(一)财政补贴与企业创新的相关研究

当前在国内外探究财政补贴与企业创新二者关系的文献中,大体可分为以下三类:

一是政府的财政补贴与企业创新产出存在显著的正相关关系。在国内外现有研究中,大部分研究得出的结论为财政补贴与企业创新产出存在显著的正相关关系(Hewitt,2010[1];Czarnitzki和Licht,2006[2];庄婉婷等,2018[3];李思慧和赵曙东,2012[4];邵传林和邵姝静,2015[5];白俊红,2011[6];杨德伟和汤湘希,2011[7];陈远燕等,2018[8])。童锦治等(2018)[9]在此基础上以企业生命周期角度为切入点,使用2012—2016年中国上市公司的数据,实证分析出财政补贴显著激励了成熟期企业的研发创新,但对成长期以及衰退期的企业影响较小。随后在进一步分析中发现,财政补贴对于在成熟期的非国有企业、高科技企业、非制造业企业以及非垄断企业的研发激励效应更为显著。

二是政府的财政补贴与企业创新产出存在显著的负相关关系。在一部分文献中,研究发现财政补贴与企业创新产出存在显著的负相关关系(Bermini and Pellegrini,2011[10];王俊,2010[11];余泳泽2011[12];杨芷晴2016[13])。王一卉(2013)[14]利用企业经验以及地区存在的差异,通过分析面板数据,得出了财政补贴对于企业创新产出具有显著负向影响的作用,且这一结论在经济较为落后的地区更为显著。

三是政府的财政补贴与企业创新产出之间存在不确定关系。除财政补贴与企业创新产出存在显著的正向与负向关系外,有一部分学者指出:财政补贴与企业创新产出之间的关系并不确定(邵敏和包群,2012[15];张学功,2013[16];毛其淋和许家云,2015[17];方文雷和何赛2016[18])。林州钰和林汉川(2015)[19]指出这种不确定关系主要是由门槛效应引起,通过运用国家知识产权中的企业数据实证研究发现:财政补贴对于企业创新产出的激励作用存在一个适度的区间,即倒U型,当财政的补贴力度加强时,企业的创新绩效有可能会随之提高,但也有可能会随之降低,这取决于补贴力度的临界值。

(二)创新专利分类的相关研究

少数学者探究了财政政策与企业不同种类创新产出的关系。叶子荣与贾宪洲(2011)[20]主要通过将柯布—道格拉斯生产函数对数化构建计量模型,基于1998—2007年我国30个省、直辖市以及自治区(不包括西藏)的面板数据进行分析,得出科技财政补贴对于发明专利有显著的正向影响,而对实用新型以及外观设计专利无显著影响。此外,在张信东等(2011)[21]的研究中,主要通过运用倾向得分匹配方法,利用2008—2011年国家级企业技术中心上市公司的数据,探究出财政政策中的税收激励对上市公司申请的发明与实用新型专利的激励作用稍强于外观设计专利(前者在5%显著,后者在10%显著)。

(三)文献评述

通过对以上现有文献的梳理,发现现阶段对于财政补贴与企业创新产出的关系探究,还未形成较为一致的结论,且大多数文献的研究内容主要是以企业年度获得的有效专利数作为被解释变量。叶子荣与贾宪洲(2011)[20]虽然对各省有效专利进行分类,但其所使用的数据为省级面板数据,且解释变量均为各省级地区的汇总变量,较为宏观。本文在前人已有的研究基础上,将年度有效专利数细分为发明专利、实用新型专利以及外观设计专利三类,使用上市公司的微观面板数据,并将企业按地域划分为东部与中西部,实证探究财政补贴对于不同地域不同形式的专利产出的影响,从而衡量财政补贴资金是否真正地落实在发明创造中,而不是相应的技术模仿中,为政府优化企业创新的相关财政补贴政策提供科学依据。

三、理论分析与研究假设

企业创新作为国家创新的中坚力量,政府对企业的扶持是必不可少的。财政补贴作为政府扶持企业最为直接的一种方式,往往能够为企业增加现金流,或为企业创新研发提供资金支持。政府在选择财政补贴对象时,通常会选择经营业绩良好、市场竞争力较强的企业,政府认为这些企业能够更好地利用补贴资金,补充研发投入,从而提高创新产出。基于以上分析,本文提出假设1:

H1:政府的财政补贴对企业创新产出有显著的正向影响。

发明、实用新型、外观设计虽同为《专利法》包括的对象,但由于其本质的不同,《专利法》对于其定义、保护期限、保护范围等相关规定亦不相同,从而带给企业的影响也有差异。发明专利主要是对产品、方法或者其改进所提出的新的技术方案,研发难度较大,技术要求较高,因而《专利法》对其保护期限最长,为20年。实用新型与外观设计专利主要是对原有产品的外观、形状以及构造等方面进行改良,研发难度相对较小,因而保护期限相对较短,为10年。故企业在进行专利研发的过程中,需对不同类型专刊所带来的难度风险以及收益进行权衡。一旦企业成功研发出发明专利,在20年内,若其他同类型企业均未研发出此类专利,则企业至少会在20年内获得较高收益。基于以上分析,本文提出假设2:

H2:财政补贴对于促进不同类型专利产出的效果不同,对发明专利的促进作用应当更为明显。

在我国科技发展水平层面,东部城市由于地处沿海,交通发达便利,相对于中西部内陆,科技發展水平较高,因而在企业研发创新层面,东部企业有一定的优势,再加之东部企业大多为高新技术企业,对于企业自身创新层面建设极其重视,从而在使用政府的财政补贴中,能够更为有效。基于以上分析,本文提出假设3:

H3:财政补贴对于发明专利产出的激励作用存有地区间异质性,在东部地区应当更为明显。

四、数据分析与模型设定

(一)数据来源与样本选取

本文以2013—2017年深交所和上交所中所有挂牌上市公司为研究样本。为满足实证研究对样本数据的要求,对样本进行了以下处理:首先,剔除对于重要变量数据缺失的样本;其次,剔除到2017年末,亏损连续超过3年的样本(即ST样本);最后,为消除极端值影响,对于专利授权数量存在部分零值与异常值及财政补贴小于0的样本,予以剔除。最终选择了661家公司为研究样本,并在此基础上形成了面板数据。

本文所用的专利产出数据、财政补贴数据以及财务指标数据来自Wind金融数据终端、国泰安(CSMAR)数据库和深交所网站披露的企业年度财务报表,所使用的统计软件为Stata15.1。

(二)变量定义

1. 被解释变量。目前对于衡量企业创新产出的方式主要有以下三种:一是企业对于专利的申请数目、获得授权的数目以及有效专利数目;二是企业有效专利被引用的次数;三是企业通过新专利、新技术而获得的销售收入。由于目前在财务报表的信息披露中,并没有明确的因新专利新技术而取得的销售收入数据。故本文依照前人研究,以企业当年实际获得的有效专利数作为被解释变量,从而衡量企业的创新产出。并在此基础上,将有效专利产出细分为发明、实用新型以及外观设计三类,从而衡量财政补贴对不同形式创新产出的影响,并对取得的各类专利数据进行对数运算。

2. 核心解释变量。本文采用企业当年所享受的政府财政补贴以及企业当年的研发投入作为核心解释变量。其中财政补贴的数据可由企业财务报表附注中的“政府补助”项目替代。虽然政府对企业的财政补贴数往往大于政府专门针对企业研发活动的补贴数,但由于数据的可获得性,依据王俊(2010)[11]的研究,政府补助与政府专门对于企业研发的补贴两者相差并不会很大。企业研发投入的数据主要由国泰安(CSMAR)数据库中上市公司研发创新板块中的研发投入情况表获得而来。由于被解释变量与核心解释变量数值相差较大,为保证被解释变量与核心解释变量拥有相同的量纲以及计量分析结果的准确性,对取得的财政补贴数据与研发投入数据进行对数运算。

3. 控制变量。参照国内大多文献,本文选取对企业创新产出具有重要影响的因素作为控制变量分别为:杠杆率,反映企业的杠杆高低情况,若企业杠杆过低没有足够的资金来保障研发投入,则会对企业创新产出产生一定的影响;资产周转率,反映企业的经营情况,若企业经营能力较好,则有可能会将资金投入到生产销售方面从而获取更好的利润,挤占研发投入的资金,影响企业创新产出;资产净利率,反映企业的盈利能力情况,企业能否盈利对于企业能否存续并进行创新活动具有重大影响;流动比率,反映企业的偿债能力,若企业流动比率过高,则说明企业流动资产占用较多,对于企业的研发投入可能存在不足;营业收入增长率,反映企业的发展能力,若企业发展前景良好,企业进行创新研发的风险将会相应降低。基于以上分析,本文选取5项财务指标作为控制变量,整体数据变量如表2所示。

(三)模型构建

因为本文主要的研究目的是探究财政补贴对于发明、实用新型以及外观设计三种不同形式的专利的激励效果,而且所收集的数据为面板数据,所以本文选取面板数据下的回归模型进行计量分析,进而考虑混合回归模型、固定效应模型与随机效应模型的选取。最终本文选取固定效应模型进行实证分析,原因主要有两点:一是收集到的样本数据为各个企业的创新专利产出数据,数据中的个体效应不能忽略,因而不适合采用混合回归模型;二是依据现有文献的做法主要通过豪斯曼检验进行分析,若通过了豪斯曼检验,则选取随机效应模型更为有效。经Stata语句检验,本文数据检验结果的P值远远小于既定的显著性水平,强烈拒绝原假设,因此本文数据更适用于固定效应模型。

根据朱平芳等(2003)[22]的研究,由于政府对于企业的财政补贴从计划下拨到实际拨付以及最终的资金到位之间存在较长周期,且本年度申请的专利往往在第二年才能够获得有效专利证明,因此本文将核心解释变量以及控制变量滞后一期从而进行实证测度。基于以上分析,本文模型设定如下:

ln(zl)mn=αi+β1ln(bt)m(n-1)+β2ln(tr)m(n-1)+β3leveragem(n-1)+β4atm(n-1)+β5roam(n-1)+β6ldblm(n-1)+β7zllm(n-1)+εmn(1)

模型(1)主要用于验证假设1:政府的财政补贴是否对于企业的创新产出有明显的正向导向作用。其中ln(zl)mn表示对第m个企业在n年度所拥有的有效专利取对数,αi代表常数项,ln(bt)m(n-1)表示第m个企业在n-1年度所获得的补贴资金取对数,ln(tr)m(n-1)表示第m个企业在n-1年度的研发投入取对数,leveragem(n-1)表示第m个企业在n-1年度的杠杆率,atm(n-1)表示第m个企业在n-1年度的资产周转率,roam(n-1)表示第m个企业在n-1年度的资产净利率,ldblm(n-1)表示第m个企业在n-1年度的流动比率,zllm(n-1)表示第m个企业在n-1年度的营业收入增长率,εmn是随机误差项。

将模型(1)中有效专利的数据分别换为发明专利、实用新型专利以及外观设计专利的数据后,可得以下模型:

ln(inn)mn=αi+β1ln(bt)m(n-1)+β2ln(tr)m(n-1)+β3leveragem (n-1)+β4atm (n-1)+β5roam (n-1)+β6ldblm (n-1)+β7zllm (n-1)+εmn(2)

ln(um)mn=αi+β1ln(bt)m(n-1)+β2ln(tr)m(n-1)+β3leveragem (n-1)+β4atm (n-1)+β5roam (n-1)+β6ldblm (n-1)+β7zllm( n-1)+εmn(3)

ln(dp)mn=αi+β1ln(bt)m(n-1)+β2ln(tr)m(n-1)+β3leveragem(n-1)+β4atm (n-1)+β5roam (n-1)+β6ldblm (n-1)+β7zllm (n-1)+εm n(4)

模型(2)(3)(4)主要用于驗证假设2:财政补贴对于促进不同类型专利产出的效果不同,对发明专利的促进作用应当更为明显。除被解释变量外,模型(2)(3)(4)的解释变量与模型1基本一致。此外,为验证假设3:财政补贴对于发明专利产出的激励作用存在地区间异质性,在东部地区应当更为明显。可依据样本企业所在的省、直辖市以及自治区等将其划分为东部企业、中部企业以及西部企业,由于中部企业与西部企业数量相对较少,本文在对模型(1)(2)(3)(4)进行回归的同时,将样本企业划分为东部企业与中西部企业分别进行回归。

五、实证检验结果及解析

(一)描述性统计分析

表3是对变量的描述性统计分析。从表3可知,企业获得有效专利数据的对数均值为4.599,标准差为1.405,且从最值之间的差距来看,最大值与最小值相差9.834,说明不同企业之间获得的有效专利数目相差较大,创新能力层次不齐。发明专利、实用新型专利以及外观设计专利三者的平均值分别为3.054、3.706以及1.864,可见实用新型专利的平均值较高,发明专利次之,外观设计专利最低,但就这三者的标准差而言,外观设计专利、实用新型专利的标准差远高于发明专利。对于核心解释变量而言,财政补贴的对数均值小于研发投入的对数均值,说明财政补贴能够弥补企业部分研发投入的资金,但并不能弥补全部,同时财政补贴与研发投入的标准差分别为1.390与1.207。除流动比率外,剩余控制变量的标准差均小于0.5,说明本次研究所选取的企业样本在财务特征上有一定的共性。

在模型估计之前,由于控制变量中财务指标的计算有一定程度的共性与联系,为避免数据变量之间存在严重的多重共线性,对数据变量进行方差膨胀因子(VIF)计算,计算结果发现最大的VIF为2.04,远小于10,故核心解释变量与控制变量之间并不存在严重的多重共线性,后续实证研究分析亦不会受其影响。

(二)回归分析

1. 财政补贴与创新专利产出回归结果分析。模型(1)的实证结果如表4所示,在整体范围内,财政补贴对于企业创新产出存在显著的正向激励作用,财政补贴每增加1%,企业的有效专利数则会平均增加0.070 9%(验证H1)。研发投入对于企业创新产出同样存在正向促进作用,且促进效用明显高于财政补贴(0.357 0>0.070 9)。杠杆率与总资产周转率均通过了显著性检验,其中杠杆率的回归系数为正数,究其原因可能为企业杠杆较低,企业并未拥有足够充盈的资金投入到研发中,从而降低了创新产出。如若在一定程度上适当地提高企业的杠杆率,使得企业拥有较为充盈的资金,投入至研发生产,则可提高企业的有效专利产出。此外,营业收入增长率除了在东部企业中对发明专利有显著影响外,其余情况影响并不显著,说明营业收入增长率对于企业创新产出的影响并不明显直接。

2. 财政补贴与不同类型专利产出回归结果分析。模型(2)(3)(4)的实证研究结果(见表4)表明:在全国范围内,财政补贴虽然对于三种类型的专利产出有着同样正向的激励作用,但其对于企业外观设计专利的正向作用并不显著。财政补贴的显著激励作用更多地体现在发明专利中,财政补贴每增加1%,发明专利平均增加0.100 9%,实用新型专利平均增加0.082 2%,发明专利比实用新型专利平均多增加0.034 1%。可见,相比较于三种类型的专利,财政补贴对于企业创新的激励效用更多地体现在发明创造上,而不是技术模仿上(验证H2)。这可能是因为发明专利虽然有时限长、风险大的缺点,但一旦发明成功,其科技含量之高能为企业带来较大收益。而实用新型以及外观设计专利虽然时限短、风险小,但由于其研发难度较低,研发成功后并不能为企业带来可观的收益,因而企业在进行研发时更偏好于发明专利。

3. 财政补贴与发明专利产出存有地区异质性结果分析。在划分东部企业与中西部企业的基础上对模型(1)(2)(3)(4)进行回归,结果如表5所示:财政补贴对发明专利的产出存有地区间异质性,对东部企业存有显著正向影响,对中西部企业的正向影响不显著。(验证H3)同时,财政补贴对于外观设计专利的影响无论在东部企业或是在中西部企业均不显著。财政补贴更惠于发明专利这一结论,在东部企业成立(0.118 5>0.096 6>0.027 5)。

(三)稳健性检验

在进行控制变量的选取中,杠杆率与流动比率在一定程度上具有相似性,均可体现企业在一定时期内偿债能力。因此在进行稳健性检验的过程中,将对企业创新产出影响较为显著的杠杆率进行剔除,稳健性检验结果如表6与表7所示。从表6可以看出,即使剔除了杠杆率这一控制变量,财政补贴与研发投入对于企业创新产出依然有着显著的正向引导作用,与前文回归(1)的实证研究结果一致。对于三种类型专利而言,财政补贴与研发投入对于其正向激励作用依然是发明专利最高、实用新型次之,外观设计最低且财政补贴对于外观设计专利的影响作用不显著。同样与前文回归(2)(3)和(4)的实证研究结果一致。

表7中,在东部企业与中西部企业的划分下,稳健性检验的结果依旧是财政补贴对于东部企业与中西部企业的发明专利产出均有正向影响,但对东部企业影响显著,对中西部企业不显著。财政补贴对于外观设计专利无论在东部或中西部企业的影响均为正向但不显著。在东部企业,财政补贴对于不同类型专利产出的激励效果仍为:发明专利>实用新型>外观设计,与前文实证结果一致。

六、结论与建议

本文以2014—2017年661家上市公司为研究样本,基于面板数据运用固定效应计量回归模型,以企业的年度有效专利数、发明专利数、实用新型专利数以及外观设计专利数分别作为被解释变量,同时将企业分为东部企业与中西部企业分别进行计量回归分析,得出以下结论:

一是政府財政补贴与企业研发投入对企业的创新产出均有正向影响作用。二是财政补贴对于发明专利的激励作用大于对实用新型专利以及外观设计专利的激励作用,同时财政补贴对于外观设计专利的激励作用不显著。三是财政补贴对于发明专利产出的激励作用存有地区间异质性,在东部地区更为明显。

从本文分析可以看出,近年来,我国政府通过财政补贴这一方式对于企业创新活动补偿颇有成效,并且这一成效一方面更多地表现在企业的发明专利中,进一步提高了我国在创新方面的核心竞争力;另一方面表现在对东部企业的创新促进力度上,相比较于实用新型以及外观设计专利,发明专利更被企业所偏好。但由于发明专利风险远远大于实用新型以及外观设计,使得我国企业在专利创新方面面对着较大的风险。基于此,本文提出以下建议:

首先,应加大政府的财政补贴力度,挑选适宜的补贴对象。根据本文实证分析结论,财政补贴对于企业的创新产出有着积极的引导作用,故地方政府应在财力允许范围之内进一步加大对企业的财政补贴力度。但在加大财政补贴力度的同时,应注重挑选适宜的补贴对象,稀缺的财政补贴资金应更多地考虑以研发生产发明专利的企业,这样一方面能更好地补偿企业因研发而承担的风险,另一方面能更有效地提高财政补贴绩效。其次,在一定程度上限定企业对于财政补贴资金的使用方向。企业研发投入作为影响专利产出的重要变量,对专利产出有着显著的促进作用,因而财政补贴资金若在一定程度上更多地用于增加企业研发投入,企业的创新产出也会进一步得到增加。因此,在一定程度上限定企业对于补贴资金的使用方向,防止企业将其挪用,使得财政补贴发挥真正的创新效用,最终形成政策有成效、企业得实惠的良好局面,真正做到为我国创新驱动经济发展添注动力。

注释:

①目前,我国对企业的创新补贴政策主要有:财政专项资金、低利率贷款以及贷款贴息等。

参考文献:

[1]Nola Hewitt Dundas,Stephen Roper. Output Additionality of Public Support for Innovation: Evidence for Irish Manufacturing Plants[J]. European Planning Studies,2010,18(1):107-122.

[2]Czarnitzki D,Licht G. Additionality of public R&D grants in a transition economy[J]. Regional Studies,2004,38(8):949-959.

[3]庄婉婷,李芳凤,李安兰.政府补贴对企业绩效的影响研究——基于企业R&D投入的中介效应[J].财会通讯,2018(30):53-57.

[4]李思慧,赵曙东.财政激励、资源能力与企业创新[J].当代财经,2012(10):34-43.

[5]邵传林,邵姝静.财政补贴政策对企业创新绩效的激励效果评价——来自微观层面的经验证据[J].西安财经学院学报,2015,28(6):5-11.

[6]白俊红.中国的政府R&D资助有效吗? 来自大中型工业企业的经验证据[J].经济学(季刊),2011,10(4):1375-1400.

[7]杨德伟,汤湘希.政府研发资助强度对民营企业技术创新的影响——基于内生性视角的实证研究[J].当代财经,2011(12):64-73.

[8]陈远燕,何明俊,张鑫媛.财政补贴、税收优惠与企业创新产出结构——来自中国高新技术上市公司的证据[J].税务研究,2018(12):48-54.

[9]童锦治,刘诗源,林志帆.财政补贴、生命周期和企业研发创新[J].财政研究,2018(4):33-47.

[10]Bernini C,Pellegrini G. How are growth and productivity in private firms affected by public subsidy?Evidence from a regional policy[J]. Regional Science & Urban Economics,2011,41(3):253-265.

[11]王俊.R&D補贴对企业R&D投入及创新产出影响的实证研究[J].科学学研究,2010,28(9):1368-1374.

[12]余泳泽.创新要素集聚、政府支持与科技创新效率——基于省域数据的空间面板计量分析[J].经济评论,2011(2):93-101.

[13]杨芷晴.不同产权性质下的地方政府财政补贴质量——来自中国企业—员工匹配调查(CEES)的证据[J].金融经济学研究,2016,31(3):51-59.

[14]王一卉.政府补贴、研发投入与企业创新绩效——基于所有制、企业经验与地区差异的研究[J].经济问题探索,2013(7):138-143.

[15]邵敏,包群.政府补贴与企业生产率——基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-82.

[16]张学功.财政补贴、财务政策与农业上市公司的科技创新——基于贝叶斯层次方程的分析[J].中国农村经济,2013(6):74-85.

[17]毛其淋,许家云.政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角[J].中国工业经济,2015(6):94-107.

[18]方文雷,何赛.政府补贴与企业R&D投入、产出的门槛效应——基于上市高新技术企业的实证分析[J].金融纵横,2016(1):65-72.

[19]林洲钰,林汉川,邓兴华.政府补贴对企业专利产出的影响研究[J].科学学研究,2015,33(6):842-849.

[20]叶子荣,贾宪洲.科技财政与自主创新:基于中国省级DPD模型的实证研究[J].管理评论,2011,23(2):72-79.

[21]张信东,贺亚楠,马小美.R&D税收优惠政策对企业创新产出的激励效果分析——基于国家级企业技术中心的研究[J].当代财经,2014(11):35-45.

[22]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):45-53+94.

Financial Subsidies and Enterprise Innovation Output Quality

Lu Zhen, Zhu Junjie

(School of Finance and Taxation, Central University of Finance and Economics, Beijing 100081, China)

Abstract: Innovation is the primary driving force for development, and enterprise is the important subject of innovation. In order to encourage enterprises to carry out more innovation activities, the government usually grants financial subsidies to enterprises to encourage them increasing research and development investment and improving innovation output. From 2013 to 2017, micro panel data of listed companies in China were used to subdivide patents into inventions, utility models and appearance designs. The incentive effect of financial subsidies on different types of innovation output of enterprises was empirically analyzed. The empirical results show that the government financial subsidies have a positive effect on innovation output of enterprises. The incentive effect of financial subsidies on invention patents is greater than that on utility model patents and appearance design patents, and the incentive effect of financial subsidies on appearance design patents is not significant. The incentive effect of financial subsidies on the invention patents output has inter-regional heterogeneity, which is more obvious in the eastern region.

Key words: financial subsidy, innovation output, invention, utility model, design patent

猜你喜欢

法制博览(2022年29期)2022-10-21

四川冶金(2019年4期)2019-11-18

中国知识产权(2018年9期)2018-09-18

法制博览(2018年4期)2018-01-22

知识产权(2016年7期)2016-12-01

中国陶瓷工业(2015年4期)2016-01-05

妇女生活(2015年9期)2015-09-14

中国卫生(2014年1期)2014-11-12

电子知识产权(2012年7期)2012-05-03

中国眼镜科技杂志(2010年7期)2010-08-15