基于财务视角的管理者特质研究:综述与展望

2019-09-13 06:31罗福凯

外国经济与管理 2019年9期

汤 倩, 罗福凯

(1. 中国海洋大学 管理学院,山东 青岛 266100;2. 齐鲁师范学院 经济与管理学院,山东 济南 250200)

一、引 言

企业管理者既是企业行为的主体和战略决策制定者,也是推动企业创新和发展的核心力量。在某种程度上,管理者做出的战略决策是否科学决定着企业可持续发展能力和未来命运,管理者人力资本是企业乃至整个社会和国家的珍贵资源。企业家是经济活动的重要主体,激发和保护企业家精神,鼓励更多社会主体投身创新创业理应成为高质量发展新时代下的一种国家文化。培育管理者的企业家精神,既是提高企业核心竞争力和企业绩效的需要,又是建设创新型国家的必然选择。

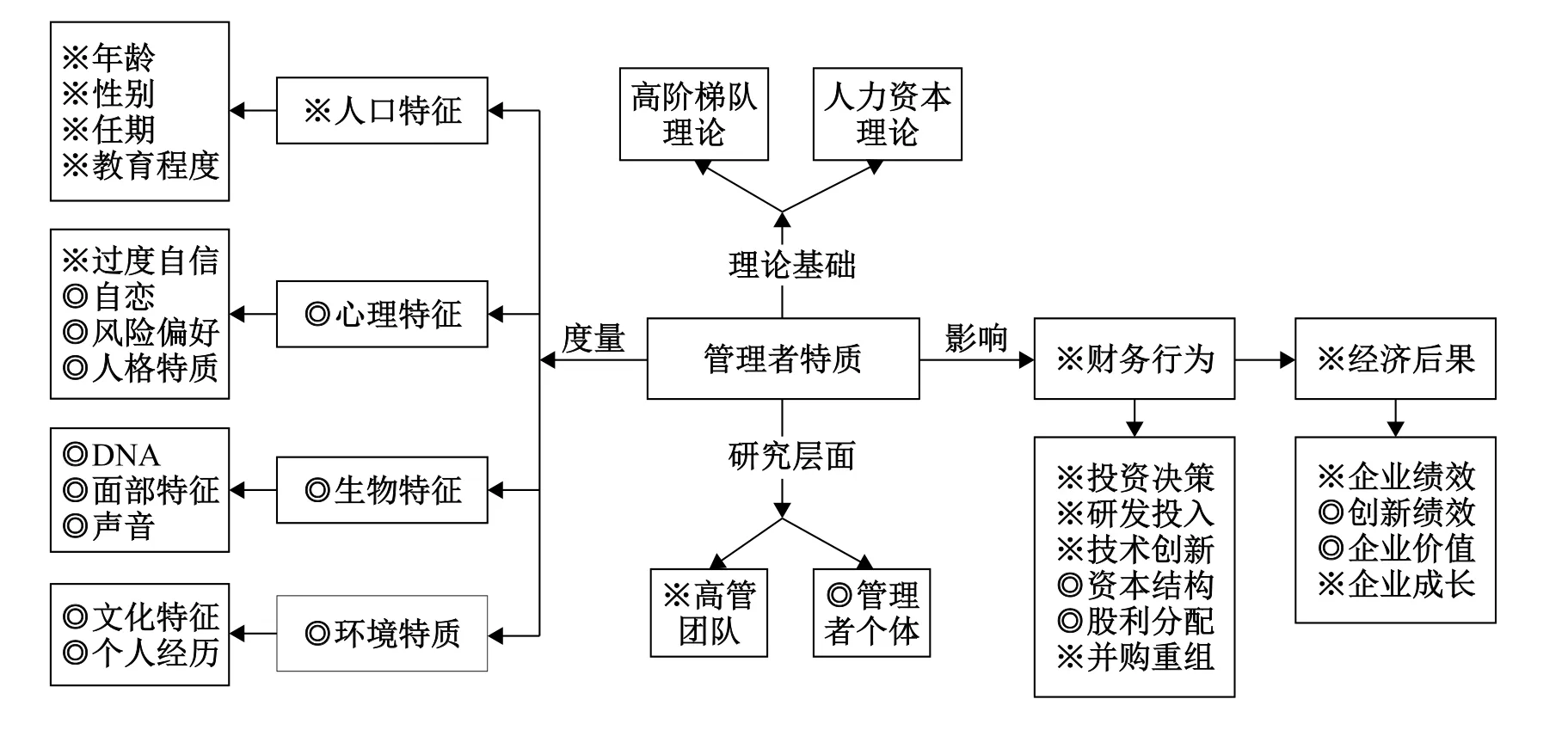

作为企业最高决策者的管理者具有“非理性或者有限理性”,这使得管理者在不确定环境中难以做出完全理性的决策,而管理者形形色色的个体差异也使得其决策行为迥异,进而导致企业财务行为及其经济后果的千差万别。管理者特质的差异是管理者人力资本质量高低的重要决定因素,高质量的管理者人力资本有助于提高企业的核心竞争力,为企业创造更大的价值。随着行为经济学的兴起和迅速发展,基于财务视角的管理者特质研究成为学者们关注的热点领域。许多学者基于行为经济学的“有限理性”假设,从财务视角入手研究管理者特质,将心理学、人口学、认知科学、脑科学等相关学科的前沿理论知识和先进的研究方法融入传统经济学和财务学,从而使得理论研究成果更加贴近真实世界。本文基于图1主分析框架,首先对管理者特质内涵、理论基础等进行梳理分析,然后采用CiteSpace知识图谱分析方法描述这一领域的国内外研究热点及其演进,再进一步从管理者特质的研究层面、度量方式及其对企业财务行为和经济后果的影响效应等方面进行文献梳理和评述,最后探讨该领域的研究不足及未来研究方向。

图1 基于财务视角的管理者特质研究框架

二、企业管理者特质的内涵及其理论基础

(一)企业管理者特质的内涵

多数文献将企业管理者界定为企业高管团队(TMT)、董事长、总经理、CEO等,或者只界定为CEO或总经理,少量文献将管理者界定为总裁和副总裁、董事会成员、董事会秘书、党委书记、监事会成员、总经理和副总经理、财务总监(或财务负责人)、总经济师以及技术总监等(姜付秀等,2009)。特质是一种神经心理结构,是以个人生理为基础而形成的相对稳定的、具有跨情境一致性的决定个体行为的基本特性(奥尔波特,1937)。基于现有文献,管理者特质主要包括人口特征、心理特征、生物特征和环境特质。其中,人口特征是可直接观察的或从信息披露中获取的浅层次人口统计学特征,如性别、年龄、任期、教育背景、职能背景等;心理特征是不容易被观察到的深层次内在特质,包括管理者的风险偏好、过度自信、自恋、核心自我评价,以及人格特质等。近年来,学者们越来越关注管理者的“先天”生物特征和“后天”环境特质。生物特征主要是来自先天基因遗传的人体所固有的生理特征(如面相、DNA等)或行为特征(如声音、步态等),它决定了一个人生而有之的一些十分稳定的特质;而环境特质是由自然地理、社会文化环境以及个人经历和经验等“后天”因素影响而形成的特质。

(二)企业管理者特质的理论基础

国内外相关研究大多以人力资本理论(Schultz,1961)和高阶梯队理论(Hambrick和Mason,1984)为基础,主要从人口统计学特征和心理特征两个方面入手,就管理者特质对企业财务行为、创新绩效、企业绩效等的影响展开研究。

1. 人力资本理论

虽然学术界关于人力资本的理解一直在深化,但其主流观点依然是舒尔茨的人力资本理论,即人力资本是体现在人身上的具有经济价值的知识、经验、技能和体力(健康状况)等质量因素的总和。本文把人力资本界定为凝结了知识、经验、能力和身心健康程度等因素于一体的活生生的生物资产及其资本化。人力资本是有生命的有形资产和生产要素之一,人力资本是作为生产要素的生物资产的资本化(罗福凯,2017)。

现代人力资本理论由美国经济学家舒尔茨(Schultz,1961)创立。他强调高质量的人力资本是经济增长和社会发展的主要动力,认为人们后天获得的能力——教育、经验、技能,以及健康水平是经济进步的根本原因。与舒尔茨同时代的贝克尔(1964)和丹尼森(1962)等也从不同角度对人力资本进行了论述。后续有学者论证了特殊的知识、技能(Anderson和Bowman,1976)和专业化的人力资本(Romer,1986)是经济增长的核心动力。

管理者人力资本不同于一般人力资本,是企业人力资本的最高形态,高质量的管理者人力资本必定给企业创造更多的价值。管理者人力资本(简称管理者资本①这里的管理者资本是人力资本的要素之一。以此推论,人力资本还包括股东资本(不同于股本资本)或董事资本、监事资本、工人资本等。)是一种有形的高级生物资本,譬如管理者管理技能和身心健康程度的提升都属于有形资本的增长;人的成长经历、社会阅历、职业背景、社会重大事件的参与等则使人更加成熟,促其信仰、理念、意志和品德更加高尚,进而成为一个人身心不可分离的组成部分。企业管理者资本特征主要包括管理者的年龄、性别、教育状况、职业背景、任期等外显性特征,以及管理者自身的认知、价值观、信仰和理念等内隐性特征。

2. 高阶梯队理论

高阶梯队理论(Hambrick和Mason,1984)的提出为基于财务视角的管理者特质的研究开辟了新的路径。该理论认为企业是高层管理人员意志的反映体。管理者的性别、年龄、学历、任期、工作经验等个人背景特征的不同,会导致管理者在认知结构、思维方式、风险偏好、价值观等心理维度上的不同。因此当管理者面临外部情景和选择时,因其自身有限理性会导致其作出高度个性化的诠释和抉择,进而影响管理者战略决策的制定以及企业财务行为,并最终影响企业绩效。这既是高阶梯队理论的核心内容,也是学术界关于管理者特质研究的理论起点。

对于管理者特质的研究,虽然最初以人口统计学特征作为变量来代替潜在的心理特征变量,有效地解决了高阶梯队研究中最为困难的变量度量和数据获取问题,但它忽视了“人口学背景黑箱”②管理者人口背景特征对管理者决策以及企业行为和绩效的影响机制和反应过程停留在“黑箱”之中,未得到真正揭示,成为了“人口学背景黑箱”。(汪金爱和宗芳宇,2011)。因此,后续学者结合心理学和行为科学,直接运用过度自信、自恋、核心自我评价等更深层次的心理特征变量探究管理者心理特征对企业绩效及技术创新等的影响。这使“人口学背景黑箱”被慢慢打开,解释力大大增强。还有学者从变量的广度上逐渐拓展出管理者文化特征、管理者个人经历等环境特质。随着近几年神经经济学和实验经济学的兴起和发展,有关管理者生物特征的研究引起学术界关注并掀起了一股新的研究热潮,也为管理者特质的研究提供了崭新视角。

三、基于财务视角的管理者特质研究热点及其演进

基于CiteSpace软件制作的知识图谱,笔者对国内外基于财务视角的管理者特质研究的高频关键词、研究热点及其演进等进行了总结和可视化分析。通过检索该领域2002—2018年的文献并仔细筛选出850篇国内文献和639篇国外文献,分别形成国内基于财务视角的管理特质研究样本数据库①国内文献样本选自中国知网(CNKI),在其核心子库中国学术期刊网络出版总库中采取高级和精确检索,以管理者特质、(或者)管理者特征、(或者)高管特征、(或者)高管团队特征、(或者)管理过度自信特征等为检索主题词;来源类别则选择了SCI来源期刊、EI来源期刊、核心期刊、CSSCI,其他选项均无限制。和国外基于财务视角的管理者特质研究样本数据库②国外文献样本选自WoS(Web of Science)数据库,在其核心子库WoS核心数据库中采用基本检索,以managerial characteristics、(or)managerial traits、(or)manages’ traits、(or)managers’ characteristics、(or)Top Management Team characteristics(or)managerial overconfidence等为检索主题词,时间跨度选取了2002—2018年(为了和中文数据对应)。。

(一)基于财务视角的管理者特质研究热点

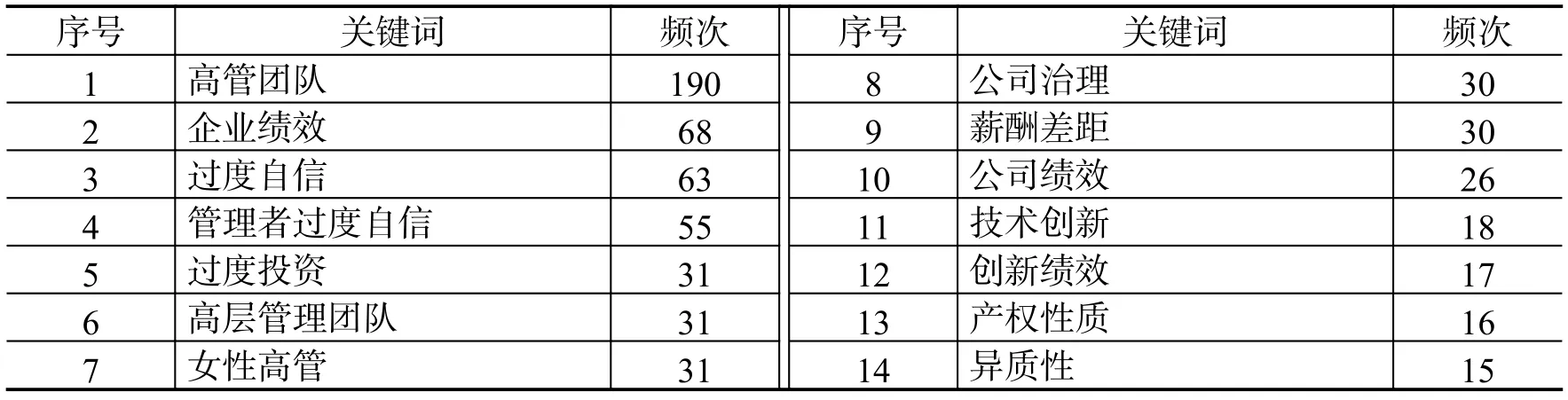

本文运用词频分析法,对2002—2018年涉及基于财务视角的管理者特质研究的国内外文献的高频关键词进行分析,以判断该领域研究动向和热点。图2是运用CiteSpace软件对850篇国内文献进行关键词聚类形成的关键词共现知识图谱,年轮越大说明其关键词出现频次越高。而表1具体列示了国内管理者特质研究高频关键词的频次。结合图2和表1可以看出,该领域国内研究的热点有:高管团队、企业绩效、过度自信、过度投资、女性高管、公司治理、技术创新、创新绩效、异质性等。

图2 国内管理者特质研究热点关键词共现知识图谱

表1 国内管理者特质研究高频关键词

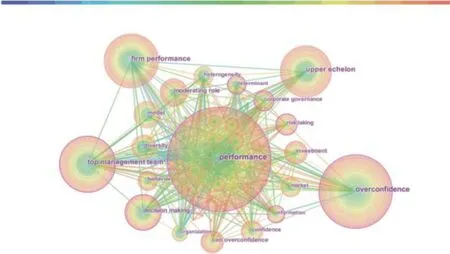

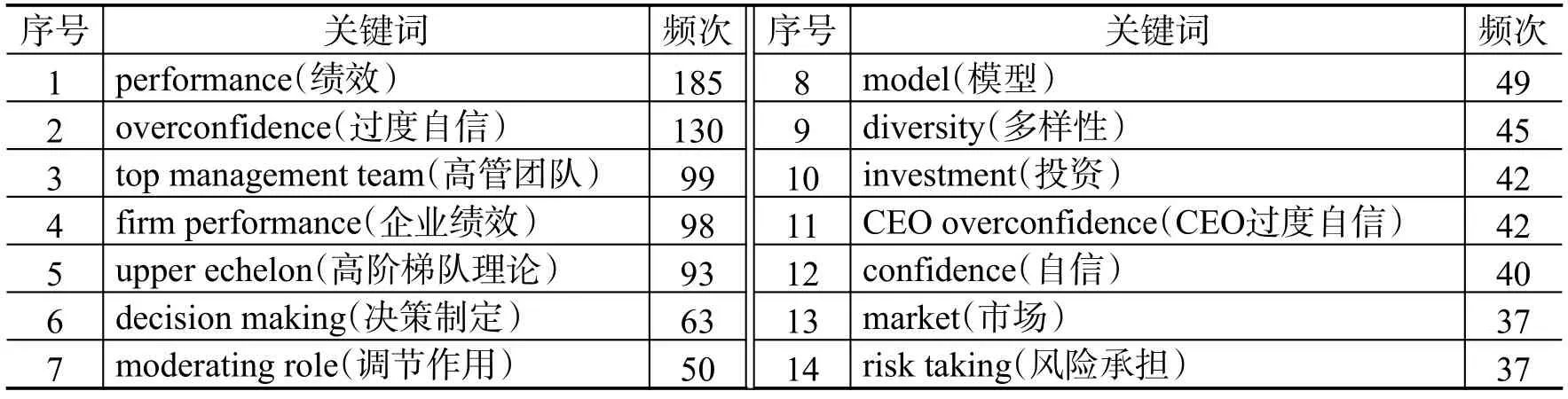

从图3(国外管理者特质研究热点关键词共现知识图谱)和表2(国外管理者特质研究高频关键词)可以看出,在该领域国外研究热点有:performance(绩效)、overconfidence(过度自信)、top management team(高管团队)、firm performance(企业绩效)、upper echelon(高层梯队理论)、decision making(决策制定)、diversity(多样性)、investment(投资)等。

图3 国外管理者特质研究热点关键词共现知识图谱

表2 国外管理者特质研究高频关键词

综上可见,国内外学者对基于财务视角的管理者特质研究的热点问题主要是:高管团队(如多样性、异质性、行为整合等)和管理者个体(如高管特征、CEO过度自信、女性高管等)对企业行为(投资决策、资本结构决策、公司治理、技术创新等)及其经济后果(企业绩效、创新绩效等)的影响。

(二)基于财务视角的管理者特质研究热点演进

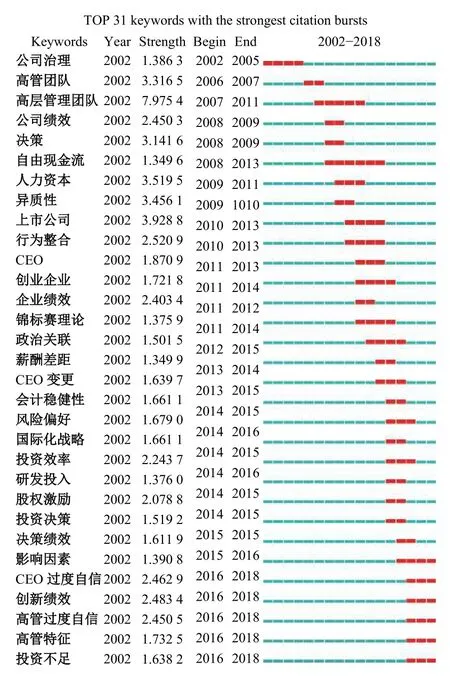

任何研究热点都是随着时间变化而不断演进并深化的,基于财务视角的管理者特质研究领域的关键词词频变化透露了该领域最前沿的研究热点,也在某种程度上预示着未来的研究趋势。图4和图5是利用CiteSpace软件对基于财务视角的管理者特质研究的国内外文献分别进行关键词突变检测而得到的图谱,其中的深色线条代表该关键词成为研究热点的历时阶段。从图4可以看出,国内学者早期(2002—2010年)比较关注高管团队与公司治理、公司绩效等的关系;后续研究阶段(2011—2015年)的热点转向人力资本、政治关联、薪酬差距、CEO变更等对研发投入、投资决策、投资效率等的影响;现阶段(2016—2018年)研究前沿对高管特征、高管过度自信对创新绩效、投资不足等的影响研究给予了较多的关注。图5表明,国外研究则是从早期(2002—2010年)关注较多的热点问题如高管团队的diversity(多样性)和heterogeneity(异质性)、管理者demography(人口统计学)特征与organizational performance(组织绩效)的关系到后续研究阶段(2011—2015年)的entrepreneurship(企业家精神)、CEO characteristics(CEO特征)的impact(影响)效应,再到现阶段(2016—2018年)的研究前沿如管理者特质与risk taking(风险承担)、earnings management(盈余管理)、企业innovation(创新)等关系的研究。总的来看,国内外学者对基于财务视角的管理者特质研究的广度和深度都在逐步拓展。从广度上看,研究层面从高管团队向个体层面拓展,度量方式也越来越丰富;从深度上看,拓展出管理者心理特征(如过度自信等)等新的变量。除此之外,关于管理者特质影响效应的研究,也从主要研究其对公司绩效的影响延伸为对投资决策、企业创新、研发投入、创新绩效、盈余管理等方面的影响。

图4 国内管理者特质研究关键词突变图谱

图5 国外管理者特质研究关键词突变图谱

四、管理者特质的研究层面及度量

(一)管理者特质的研究层面

国内外有关管理者特质的文献主要基于高管团队(整体)和管理者个体两个研究层面展开。

1. 高管团队(整体)

高管团队(top management team,TMT),一般是由公司董事会成员和正、副总经理等参与公司战略决策的高层管理者组成的团队,是影响公司绩效和发展的核心群体。基于高管团队(TMT)研究层面的管理者特质研究,一般通过对高管团队的传记性特征和高管团队异质性的分析来探索管理者特质对企业行为及其经济后果的影响。

(1)高管团队传记性特征

高管团队传记性特征是指高层管理团队成员的外在的显而易见的人口统计学特征,如年龄、任期、教育程度等。传记性特征相似的TMT成员的价值观、思维方式、认知方式等往往比较接近,有利于增加成员间的信任感,使彼此沟通更加顺畅。学者们用高管团队传记性特征的均值来表示其整体性平均水平,如平均年龄(Bantel和Jackson,1989)、受教育程度(Chen等,2010)、平均任期(王德应和刘渐和,2011)等。

(2)高管团队异质性

高管团队异质性指高管团队成员之间的人口统计学特征(性别、年龄、任期、教育程度等)的多样性,以及价值观、思维方式、认知方式等方面的差异。这种异质性虽然可能会增加团队间的冲突,但是他们之间的思维碰撞亦可增强其创造力。许多学者从年龄异质性(Goll等,2001)、教育背景异质性(马富萍和郭晓川,2010)、任期异质性(王芳,2015)、性别多样性(Ruiz-Jiménez等,2016)、职能背景异质性(陈氏霞和张凌燕,2016)等方面探究TMT异质性对企业行为及其经济后果的影响。

2. 管理者个体

每个管理者都是独一无二的个体,有着独立的人格特质和不同的心理特征、价值观、信念等。从管理者个体层面研究管理者特质,有利于更深层次地探究其对企业财务行为及其经济后果的影响机制和作用过程。虽然此领域早期的研究主要是从基于高管团队层面的(表1、表2可见),但是从图4和图5的国内外管理者特质研究关键词突变图谱来看,近几年关于管理者个体层面的研究(如CEO过度自信、CEO特征等)也成为关注热点。

鉴于中国本土企业的管理者多为集权式领导,企业高层管理者往往拥有公司财务战略直接决策权,而管理者个体特质差异使得他们的认知方式、知识结构、思维方式等也有所不同,从而导致其面对同样情景所作的财务决策,进而是经济后果的迥然不同。本文主要基于管理者个体层面对管理者特质的度量方式,对企业财务行为和经济后果的影响效应进行分类梳理和评述。

(二)管理者特质的度量

管理者特质的度量主要围绕管理者人口特征、心理特征、生物特征和环境特质四个方面。

1. 管理者人口特征

人口特征是可直接观察的或从信息披露中获取的浅层次人口统计学特征,如性别、年龄、任期、教育程度、教育专业、职能背景等。通常这些人口特征可以在一定程度上预测一个人的价值观、思维模式、认知方式、个人偏好等(Hambrick,1984)。而管理者人口特征和心理特征的个体差异导致管理者的决策行为及其对企业经济后果的影响不同。高阶梯队理论形成之初,便以高管人口特征变量作为心理特征的替代变量,从而避免了获取大量样本的高管心理测量数据的实际困难。鉴于管理者人口特征所涉及问题的广泛性,本文根据以往文献对管理者人口特征的分类研究,主要对管理者年龄、性别、任期及教育程度四个主要变量的研究进行文献梳理和评论。

(1)管理者年龄

管理者年龄属于人口特征中的基本特征,也间接透露出一个人的认知能力和社会阅历、经验等信息。年龄大的管理者往往有着更加丰富的社会资源和管理经验,拥有更多的知识资本。很多实证研究发现管理者年龄与企业绩效具有正相关关系。年轻的管理者通常更加偏好风险,容易采取激进的投资决策;而年龄大的管理者投资决策更加理性,投资规模相对较小,不容易过度投资(姜付秀等,2009)。年轻的管理者通常思维活跃,更加富有激情和创新意识,容易学习新技能和新知识,对外部环境更有洞察能力和应变能力。因此,年轻的管理者往往更倾向于增加研发投入,提高企业技术创新绩效;年龄较大的管理者则更容易受经验主义影响而过多地顾忌风险,对研发投入缺乏热情,创新绩效往往不高。

(2)管理者性别

管理者的性别是最易被直接观察的人口特征。由于男性和女性在生理结构和身体激素水平方面的不同,也导致在思维模式上的差异,进而是财务决策行为的不同。从进化心理学的角度看,男性比女性更具冒险精神,更加偏好风险。有研究表明,男性管理者较女性管理者更倾向于使用负债融资,从而显著抑制企业过度投资行为(郭桂华和赵倩倩,2017)。虽然部分学者认为女性更加保守、谨慎、更倾向于规避风险,但是也有学者认为女性管理者擅长直觉思维,有助于打破惯性思维的限制,有主动创新和变革的倾向(孙晓莉,2015)。有研究发现,女性CEO对企业的风险承担水平显著高于男性CEO(李彬等,2017)。

(3)管理者任期

很多学者研究发现,管理者任期和R&D投资呈倒U形关系。管理者刚上任的时候,还处于管理经验和社会关系积累阶段,对市场和公司业务不够熟悉,因此对研发投入的热情不高。随着任职时间的增长,管理经验的丰富,管理者对市场和业务熟悉程度的提高,也更有能力和动力采取创新和变革措施,因此倾向于增加研发投入,以提高创新绩效。但是,长期任职或者即将卸任的管理者通常会更加保守,他们容易本着“无过便是功”的态度对待管理决策事项,容易减少研发投入。另有研究表明管理者任期与资本结构关系也不是简单的呈线性关系,而是呈U形关系(杜心宇,2013)。

(4)管理者教育程度

绝大多数文献对管理者教育程度与企业绩效、创新绩效、投资效率等的关系研究结论是正相关关系。毋庸置疑,在知识经济时代,丰富的知识储备和超强的学习能力使得管理者人力资本变得更优质;而高学历管理者的知识积累、学习能力以及人脉的规模和质量、所处的社会阶层通常优于低学历管理者。教育水平高的管理者拥有扎实的专业知识技能、更强的信息整合能力和战略执行能力,也有更强的创新意识、动力和能力,因此更愿意尝试技术创新。教育程度的提高可以使管理者的认知能力、价值观、思维的拓展度等得到优化,从而提高管理者的风险承受能力和研发投入的积极性,进而提高企业创新绩效。CEO教育程度、专业背景与企业创新绩效之间所存在的正相关关系已经得到验证(Lin等,2011)。

2. 管理者心理特征

心理特征是不容易被观察到的深层次内在特质,包括管理者的风险偏好、过度自信、自恋、核心自我评价以及人格特质等。心理特征是人口特征的进一步刻画,但与人口特征相比,心理特征的个人构念效度更高。直接采用心理特征变量来度量管理者特质有利于更加全面深入地探究管理者特质对财务行为及其经济后果的影响机制和路径,慢慢打开“人口学背景黑箱”,拓展高阶梯队理论的研究深度,也会增强该理论的解释力(汪金爱和宗芳宇,2011)。

(1)管理者过度自信

心理学家通过实验观察和实证研究发现,人们往往过于相信自身知识和信息的准确性,也容易过高估计自己的成功几率,这种行为偏差称为“过度自信”(overconfidence)。已有研究表明,超过99%的管理者会高估自己的经营能力和企业的盈利能力(Russo和Schoemaker,1992)。过度自信的心理偏差使管理者面对不确定性的环境时容易以非理性方式做出决策,从而对企业投资、融资和股利分配等财务活动产生重大影响(肖峰雷等,2011)。一方面,管理者过度自信会通过预期投资机会的乐观态度对企业投资效率产生正面影响(Graham等,2013);另一方面,管理者过度自信也有可能导致企业投资过度(Pikulina等,2017)。

(2)管理者人格特质

人格特质是个体表现的一种持久性、稳定性、跨情景一致性的心理结构,这是人格构成的基本因素。管理者人格特质影响认知模式、思维方式等进而影响管理者行为决策以及企业的经济后果。关于人格分类方法主要有卡特尔的16PF(Cattle,1950)、艾森克的三因素模型(Eysenck,1967)以及现代最有影响力的“大五”人格模型(外倾性、宜人性、尽责性、神经质、开放性)(Goldberg,1993)。外倾性高的个体具有外向的、健谈的、热心的、乐观的、自信的特质;相反,外倾性低的个体更内向、安静、羞怯、独立。宜人性高的个体具有信任、利他、直率、依从、谦虚、移情等特质;反之,宜人性低的个体则缺乏同情心、不亲切、苛刻、以自我为中心。尽责性高的个体对工作能胜任、公正、条理、尽职、自律、谨慎;尽责性较低的个体做事缺乏条理,常常粗心和不切实际。神经质是个体情绪跨时间的调节过程,具有个体负面情绪的倾向和情绪的不稳定性。高神经质的(情绪不稳定的)个体更容易产生负面情绪,如焦虑、沮丧、压抑、敌对和脆弱等;相反,低神经质的人心态较平和,泰然自若、不容易情绪化。开放性是一个人认知风格的特征,对经验的开放性意味着探索陌生意愿,开放性高的人擅长抽象思维、审美能力强、情感丰富、创造力强;开放性低的人更加传统保守、对事物缺乏兴趣、对问题不愿意分析。CEO“大五人格”会影响高管团队群体动态,高管团队群体动态又影响组织绩效(Peterson,2003)。“大五人格”中具有开放性人格特征的管理者能够显著提升企业绩效、企业的人均利润率以及劳动生产率(程虹和史宇轩,2018)。人格在理性决策中具有重要作用,人格对于个体在时间偏好、风险偏好、模糊厌恶、投资行为、战略决策、个体创造力等方面都有着直接或间接的影响(孙从嘉,2017)。

3. 管理者生物特征

生物特征主要是来自先天基因遗传的人体所固有的生理特征(如面相、DNA等)或行为特征(如声音、步态等),它决定了一个人生而有之的一些十分稳定的特征。管理者生物特征的研究文献主要是基于“自然人”角度,结合经济学、脑科学、遗传学、人类学等学科知识,研究DNA、容貌、声音、脑神经等“先天”因素对技术创新、投资行为和财务行为等的影响。最新研究表明,人的DNA可以从某种程度上预测人格特质。例如用遗传距离①遗传距离是用来衡量物种之间或同一物种的群体之间的基因差异程度的指标。作为基因差异的代理变量研究其对技术创新的影响及其作用机制发现,遗传距离不是通过智商差异影响技术创新,而是通过人群交流影响技术创新的差异(阮建青等,2016)。甚至有研究认为高管“颜值”与企业绩效呈正相关关系,颜值高的管理者能够给股东带来更大的价值(Halford和Hsu,2013)。

在神经经济学领域,基于脑科学和神经科学的有关经济决策及其神经生理基础关系的研究也取得了丰硕成果。20世纪90年代,科学家从实验中得出结论:正常个体在遭受以腹侧和内侧的前额皮质为主的双侧脑损伤后,虽然保持了智力,但造成情绪行为缺陷,对决策制定有着显著的不良影响。这在人际关系和与财务相关决策行为的两个领域更加显著(Damasio,1995)。国外学者比国内学者更早地对高管战略选择和财务决策相关的神经基础研究方面进行了探索。例如,运用功能性核磁共振(functional magnetic resonance imaging)等技术,通过实验法探究预期效应相关联的神经激活程度是否可以预测人们的财务选择(Kuhnen和Knutson,2005)。后续的研究也证实,通过神经生理基础的脑扫描可以在一定程度上预测管理者风险偏好(Mandrick等,2012;Losecaat Vermeer等,2014),而风险偏好直接影响管理者的投资决策,进而影响企业经济后果。Tom等(2007)研究发现,一些脑区网络(包括腹侧纹状体和腹外侧PFC)的神经活动变化幅度与损失厌恶存在高度相关性。国内此类研究虽然还非常少,但也初现了学者们对经济决策神经基础的研究热情。有学者运用实验室行为实验和脑科学神经实验对信任行为与风险偏好与利他偏好之间的相关关系,以及可信任行为与利他偏好之间的相关关系的深入研究,证明了信任决策与风险决策之间在大脑神经元层面上存在着本质的区别(郑昊力,2017)。

4. 管理者环境特质

环境特质是由自然地理、社会文化环境以及个人经历和经验等“后天”因素影响而形成的特质。下文主要梳理环境特质中的管理者文化特征和个人经历。

(1)管理者文化特征

文化是人类在社会历史实践过程中所创造的物质财富和精神财富被普遍接受的会代代相传的价值观和信念。文化影响着人们的思维模式、行为决策和经济生活等许多方面。由于自然地理环境、宗教、语言等不同导致地区间以及国家间的文化差异,管理者文化特质受地区社会文化的影响程度也有很大差异。每个国家文化中的集体主义、未来导向、不确定性规避等维度上的差异影响个人特质的形成,也导致不同国家人的创新精神不一样(Rossberger和Krause,2014)。虽然关于管理者文化特征的研究还很少,但已有学者进行了区域文化差异对上市公司行为决策影响的研究,试图解释公司高管文化特征与区域文化特征如何相互作用进而影响企业决策,并得出了一些重要结论,例如:当企业CEO文化特征与企业所在地文化一致时,区域文化对企业创新效率产生显著影响(张婷婷,2017)。

(2)管理者个人经历

管理者个人经历,尤其是早期生活经历对其人格形成以及行为决策有着重要影响。因为青少年时期正是价值观、世界观和人格形成的重要时期,这时的重大事件如灾难经历(大饥荒、大萧条)、从军经历、海外经历等对其人格特质的影响重大,从而影响其在作为企业管理者时的决策行为。个人早期经历和创伤心理对个人成年后行为会造成长期影响,早期经历过经济大萧条或者大饥荒困难的管理者往往更加厌恶风险,更倾向于采取保守的投资决策,因此容易投资不足,其所在企业投资水平和投资效率也较低(沈维涛和幸晓雨,2014)。早年经历过经济大萧条的管理者更加厌恶债务,比较依赖内部融资(Malmendier等,2011)。有从军经历的管理者更加偏好风险,也有更强的风险承受力,喜欢高风险和高收益的并购策略(赖黎,2017)。管理者的海外经历(如海外留学或者工作经历)使得管理者在其专业领域的眼界得到拓展,也对行业发展、世界经济状况和国外先进新技术有更深入的了解,有利于实施企业技术创新行为。同时,文化差异和国外管理经验的学习也对管理者的思维产生碰撞,会拓展管理者的思维方式和认知模式,增加管理者的开放度,加大企业研发投入,从而提升企业绩效和创新绩效(刘凤朝等,2017)。

五、管理者特质的影响效应

关于管理者特质的影响效应主要包括管理者特质对企业财务行为及其经济后果的影响。“先天”和“后天”共同造就的管理者特质的个体差异使得每个人的认知方式、思维模式、知识结构、价值观、信念等不同,从而影响管理者的行为和所做的公司财务决策(如资本结构、投资行为等),进而对企业绩效、企业价值等经济后果造成的影响程度也不同。

1. 管理者特质对企业财务行为的影响

企业财务行为与战略决策紧密相关,在某种程度上决定着整个企业的命脉和可持续发展。财务行为涉及面广,包括企业财务中的一些重大决策,如投资、融资、股利分配、资本结构选择、并购等。本文主要对本领域文献研究的几个主要财务行为(即投资决策、技术创新、资本结构)进行梳理和述评。

(1)管理者特质对投资决策的影响

投资决策是公司财务中最重大的决策,投资的成败关乎企业的存亡。而公司的投资决策权往往掌握在高层管理者手中,管理者特质的差异使得管理者对投资风险的偏好、风险承担能力(吕文栋,2015)、决策模式等不同,从而导致所做出的投资决策结果不同,进而影响企业的经济后果。关于管理者特质对投资行为的影响研究,有的学者通过管理者的人口特征,如年龄、性别、教育程度、职能背景等,探究其与总投资的关系(潘玉香等,2015);也有些学者探究了管理者心理特征(如过度自信)对投资决策的影响(Lakshmi和Minimol,2016),管理者过度自信容易导致企业的过度投资(胡国柳和曹丰,2013;李云鹤,2014)。另有学者结合新兴学科(如脑科学、神经经济学等)的前沿知识和先进技术(如功能性核磁共振fMRI等),通过研究经济决策的神经基础(如内侧前额叶等)与跨期选择的关系来探秘管理者特质对投资行为的影响过程(郭逸群,2016)。此外,大脑内的神经递质(如多巴胺、5-羟色胺、催产素等)也与人们经济及其他相关决策紧密相关(马国庆等,2010)。

(2)管理者特质对技术创新的影响

技术创新是实现技术进步的重要途径,也是经济增长和提升全要素生产效率的核心动力(Romer,1986)。虽然技术创新能给企业带来很大的价值,但是一般属于高风险,而且需要长期进行研发投资,因此管理者必须有较强的风险承担能力。管理者特质的差异导致其风险偏好、风险承担能力以及创新的动力(内驱力)等不同,从而对企业的研发投入和技术创新产生不同影响。有学者从管理者人口特征入手研究管理者特质对企业技术创新的影响,发现管理者年龄越小、任期越长(刘运国和刘雯,2007)、学历越高(郭婧,2016)、具有专业技术背景(余恕莲和王藤燕,2014),企业的研发投入越高;另有学者从管理者心理特征入手研究管理者特质对技术创新的影响,发现管理者过度自信会使企业技术创新投入或R&D投资增加(林慧婷和王茂林,2014)。

(3)管理者特质对资本结构的影响

资本结构是企业财务状况的一项重要指标,狭义的资本结构是指企业长期的股权资本与债权资本的构成及其比例关系。良好的公司资本结构有利于实现股东财富最大化和企业价值提升,而不同的管理者对资本结构的偏好和决策亦不相同。学者们主要从管理者的心理特征(如过度自信等)、人口统计学特征(年龄、性别、学历等)以及个人早期生活或职业经历等方面研究了管理者特质对资本结构的影响。乐观或者过度自信的管理者更加偏好高债务水平以及频繁发行新债(Hackbarth,2008)。管理者的人口特征和个人经历也会影响其对资本结构选择的偏好。具有财务经历(担任过财务负责人、财务总监、首席财务官、总会计师)的CEO由于其在财务知识上的专业素养以及财务管理的工作经验,在所做财务决策之前更偏向从专业角度做理性分析,可以在一定条件下优化企业的资本结构(姜付秀和黄继承,2013)。另外,有过MBA教育经历的管理者,通过企业管理的理论知识和前沿理念的学习塑造其“风险偏好”特质,从而提高企业负债水平(张亮亮等,2014)。另有学者发现,管理者人口特征(如年龄、性别、任期、学历、报酬等)(杜心宇,2013)和管理者心理特征(如过度自信等)(龚朴和张兆芹,2014)还会影响资本结构调整速度。

2. 管理者特质对企业经济后果的影响

管理者特质对资本结构、投资决策等企业财务行为产生重要影响,最终影响企业经济后果(企业绩效、创新绩效和企业价值等)。

(1)管理者特质对企业绩效的影响

关于管理者特质对企业绩效的影响研究多以高阶梯队理论为基础,从人口统计学特征入手,研究管理者年龄、性别、任期、专业背景等对企业绩效的影响。管理者的人口特征是管理者内隐的价值观、认知方式、思维方式等的指示器,会导致管理者决策和行为的差异,从而影响企业行为和企业绩效(Hambrick和Mason,1984)。高学历管理者增加了管理者人力资本,提升了企业核心竞争力,实证研究证明其能给企业带来更大的绩效(何韧等,2010)。近年来,学者们从广度上拓展了高阶梯队理论,引入了高管持股比例等变量,发现其与企业绩效的关系显著正相关(高雷和宋顺林,2007)。也有学者从深度上拓展出管理者心理特征,如过度自信、自恋等,最近几年出现的“高管心理资本”这一更有体系和经典量表的新变量便是这一研究领域拓展的重要特征。高管心理资本可以显著提高企业绩效(Luthans,2004),而且风险承担行为在其影响路径中起部分中介作用(王迪等,2015)。除此之外,管理者特质也会通过影响企业文化而对企业绩效造成不同影响(O’Reilly等,2014)。

(2)管理者特质对创新绩效的影响

创新绩效是用于衡量企业技术创新活动的实施效果。学者们主要从企业管理者人口背景特征和个人经历、心理特征等方面研究管理者特质对企业创新绩效的影响。例如高管海外经历可以改变管理者的知识特征,促使其吸收国外先进的技术、知识理念和管理技能等,从而促进企业创新绩效的提高(黄婷和葛玉辉,2018)。管理者过度自信会增强其对技术创新投入的偏好,也对企业创新绩效有显著的正面影响(易靖韬等,2015;简兆权等,2018)。总的来看,目前关于管理者特质对创新绩效影响的研究成果还不多。

(3)管理者特质对企业价值的影响

企业价值最大化是企业财务管理的最终目标,管理者通过做出高质量的财务决策帮助企业提升企业价值,实现可持续发展。管理者背景特征,如教育背景、技术背景(王维等,2016)、持股比例(韩亮亮等,2006)等都会显著影响企业价值。在管理者心理特征方面,大部分高管具有过度自信的特征,而过度自信有助于提升企业价值(田祥宇等,2018)。管理者风险偏好特质也会影响企业价值,偏好高债融资的管理者,其企业资金流动性较差,经理人与股东之间的冲突减少,从而有利于提高企业价值(Hackbarth,2008)。

六、研究结论和展望

(一)研究结论

随着行为经济学和行为财务学逐渐被重视,近年来学术界基于财务视角的管理者特质研究成果增长迅速。以往关于基于财务视角的管理者特质的研究大多是基于行为经济学视角,以高阶梯队理论和人力资本理论为基础探析管理者特质对企业财务行为及其经济后果的影响。总的来看,变量日益完善,从最初管理者人口特征拓展到心理特征,再到环境特质和生物特征,使得该领域研究越来越深入和全面。本文基于图1分析框架,分别对管理者特质的内涵、理论基础、研究演进、研究层面、度量方式及影响效应等进行了文献梳理和评述,可以由此清晰识别管理者特质对企业财务行为及其经济后果的影响机制和路径,全面深入理解新人力资本理论和公司财务理论在管理者特质领域研究的新发展,有利于从财务视角深刻理解管理者资本作为有形生物资本的学术价值和实践意义,以及在企业财务活动、技术创新和企业绩效等方面所发挥的越来越重要的影响。

(二)研究展望

管理者特质研究视角日趋多样化,融入的学科也越来越多。作为跨学科研究的重要领域,其未来研究前景十分宽广。现有文献从广度上所做的新变量拓展研究,如管理者早期经历、职业经历、政治关联、持股比例等,以及从深度上所做的拓展,尤其用心理特征取代人口统计学变量对管理者特质制约企业行为和经济后果的机理研究,都使该领域的理论趋于完善,让“黑箱”之谜渐渐揭开。当然,这一探秘过程遇到了许多问题和挑战,仍需要继续拓展与深化。基于研究热点趋势的分析结果,笔者认为,有关管理者特质财务性质、研究层面、度量方式、影响效应以及研究框架整合等方面的研究应主要从如下六个方面进一步深化。

1. 关于管理者特质财务性质的研究深化。管理者特质是管理者人力资本的重要组成部分。从以往的文献来看,以管理者特质或特征为主题进行的研究较多,而以管理者人力资本为主题进行的研究较少。优质的管理者特质组成高质量的管理者资本,而高质量的管理者资本对企业价值的增加有着积极的影响,管理者的所有特征(包括外显特征和内隐特征)都须以人为载体,附着于活生生的人体中,而衍化为人力资本的一部分,从而产生价值。未来研究应着重理清管理者资本的概念、内涵、结构、特征等,深入探究管理者资本生成机制及其对经济后果的影响路径,同时也为新人力资本理论的研究开辟新的路径。

2. 关于管理者个体层面的研究深化。现有文献从高管团队层面展开对管理者特质的研究居多,而基于管理者个体层面的研究成果尚显不足。学者们大多是从人口统计学特征入手,通过高管团队传记性和异质性探索高管团队特征对企业财务行为和经济后果的影响,鲜有对高管团队心理特征、生物特征或环境特质入手进行的探究。关于管理者个体层面,除了研究成果最丰的人口特征研究之外,虽然学者们已经从心理特征上进行了一些深入的探索,但在管理者生物特征和环境特质上的探索仍有较为广阔的研究空间。基于个体层面的管理者特质研究潜力巨大,亟待学者们深入拓展。

3. 关于管理者特质度量方式的研究深化。学者们所使用的变量和指标尚多种多样,未能形成准确可靠的衡量体系和标准。如何更好地选择和准确衡量相关变量还需要学者们深入探究和发掘。具体问题主要包括:(1)人口特征与心理特征的替代和对应关系尚需要做进一步检验。未来研究需要在管理者人口特征的变量选取上进行更多的创新,更加全面准确地表征管理者深层次特质。可以结合问卷和访谈等研究方法获取一些创新变量,如管理者身体健康程度、运动偏好、跨专业教育背景、多岗位工作经历等。(2)目前的心理特征变量(如过度自信、自恋、核心自我评价等)比较单一和零散,应该通过系统整合现有的心理特征变量,形成更加科学的研究框架和衡量体系。(3)已有人格特质测量体系过于复杂,缺乏既准确又高效实用的方法,未来研究应根据人格特质测量的多种方法,开发一套更加准确、更加适用于此领域研究的新测量体系。自2004年Luthans将“心理资本”(包含自我效能感、希望、乐观、坚韧四个维度)引入管理领域以来,虽然学者们的关注度持续升温,也发现了管理者心理资本对于个人绩效、技术创新绩效、企业绩效等提升所起的重要的作用(高睿可和张宝春,2014),但这在某种意义上还只是对管理者心理特征的一个延伸和整合,而关于管理者心理资本方面的研究还显不足,而这其实是非常有前景的一个研究分支或方向,也特别需要学者们从深度和广度上予以拓展,增加符合条件的测量维度以完善理论框架体系。比如,可以尝试将情绪智力等重要维度纳入心理资本测量体系。

4. 关于管理者生物特征和环境特质(尤其是文化特征)与公司财务决策行为及其经济后果关系的研究深化。从基因和脑科学的角度看,个体独一无二的生物特征和个人经历等造成不同管理者的大脑内部结构和功能的差异,使得管理者的行为以及决策的神经活动基础不尽相同。近年来,随着科学技术的进步和人类自我探索的不断深入,一些新兴学科如脑科学、行为经济学、神经经济学等如雨后春笋般涌现,并引领着学术前沿。如何更好地结合心理学、神经科学等学科前沿技术(如功能性核磁共振成像技术)和各学科的新理论及研究方法(如实验研究方法等)去研究管理者特质与企业财务行为及其经济后果的关系仍值得深入探索。而管理者文化特征其实是一个非常重要也很复杂的特征,社会文化环境和国家(或地区)间文化差异对管理者特质的形成有着潜移默化的影响。尤其是在中国儒家特色文化背景下成长起来的企业家们,他们有何种文化特征共同点,又在哪些方面有重大差异,以及这其中的根源是什么,这些差异又是如何影响他们的决策行为的,如此等等相关问题都值得作进一步探索。如何加入中国文化情景因素,构建本土管理者特质理论体系并进行有深度的研究是该领域内国内外学者需要研究的重要课题。

5. 关于管理者特质影响效应范围的研究深化。国内外文献主要集中于管理者特质对投资决策、技术创新、研发投入等企业财务行为以及企业绩效等经济后果的影响方面,而关于管理者特质对资本结构、盈余管理、股利政策等其他财务行为和创新绩效、企业价值、企业成长等其他经济后果的影响相对较少。未来研究可以深入拓展管理者特质对投资决策和技术创新等影响效应的研究,如细分行业投资决策、双元创新等。再就是,从各个视角加强管理者特质对资本结构、盈余管理、股利政策等其他财务行为和创新绩效、企业价值、企业成长等其他经济后果的影响的研究。另外,关于研究管理者特质对企业财务行为及其经济后果的影响机理的研究中,对中介效应和调节效应的研究亦显不足,亟待深化。

6. 关于管理者特质研究框架整合的研究深化。现有的研究大多从人口特征、心理特征、生物特征或环境特质中的某一方面入手分析管理者特质与企业创新、投资行为、绩效等的关系,解释的力度还不够强,如果管理者心理特征更接近管理者根源特质,那么人口特征应该在某种程度上属于心理特征的前因。而把管理者心理特征的“前因”、“后果”放在同一框架下研究的文献还比较少。如何将管理者人口特征、心理特征、生物特征和环境特质整合于同一框架下研究管理者特质对企业财务行为及其经济后果绩效的影响,以更加全面探究其影响程度和作用机制,还需要做更加深入的研究。虽然目前的研究还有很多缺陷和不足,但是随着当代科技的不断进步,社会科学和自然科学的跨学科融合发展,有关管理者特质的财务学研究会取得更富有价值的研究成果。

猜你喜欢

社会科学战线(2022年8期)2022-10-25

少儿美术·书法版(2021年8期)2021-10-20

国画家(2021年4期)2021-10-13

甘肃教育(2020年22期)2020-04-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

福建基础教育研究(2019年12期)2019-05-28

祖国(2016年20期)2016-12-12