互联网金融对商业银行理财产品的影响分析

2019-09-12 03:50林盛兰

市场周刊 2019年7期

摘 要:传统商业银行以营利为目的,是具有很多功能的综合性金融机构。就目前而言,随着余额宝等互联网金融理财产品的发展,本文以互联网金融对商业银行理财方面产生影响的角度,利用多种研究方法(对比分析、文献研究、理论分析、问卷调查等)分析目前市场上商业银行以及理财产品的现状。通过对比分析二者的特点和发展现状,收集相关数据,进行数据分析,以余额宝相关数据为研究核心,来量化其对商业银行的影响。最后本文希望研究出的结果能进一步改善当前银行理财产品环境。

关键词:商业银行;理财产品;影响分析;余额宝

中图分类号:F831.5文献标识码:A文章编号:1008-4428(2019)07-0122-02

一、 互联网理财产品现状

在互联网金融的背景下,商业银行与互联网金融理财产品机构是既有竞争又有联系,是相互影响的。互联网金融理财产品更加贴近市场需求,创新意识和能力更强,他们的经营模式和金融产品的创新,直接鞭策了商业银行进行改革,从而促进了商业银行互联网金融业务的进步。商业银行的移动金融产品、互联网金融产品以及推出的二维码支付,都受到了互联网金融理财产品机构的影响,将来这类影响还将持续存在。

从2012年到现在,银行很多业务中都能看到互联网金融的应用,大部分银行依托互联网,对其原有的业务进行不断的重组革新。商业银行越来越注重发展网络金融,会在总行设立网络金融部或电子银行部负责全行的互联网金融业务,拟定和实行互联网金融发展战略,推动产品创新,做好市场推广等相关工作。商业银行对其手机银行、网上银行、微信银行、电话银行等,都进行了整合及优化。按照目前网络公布的数据来看,2016年银行离柜业务的比例达到84.31%。

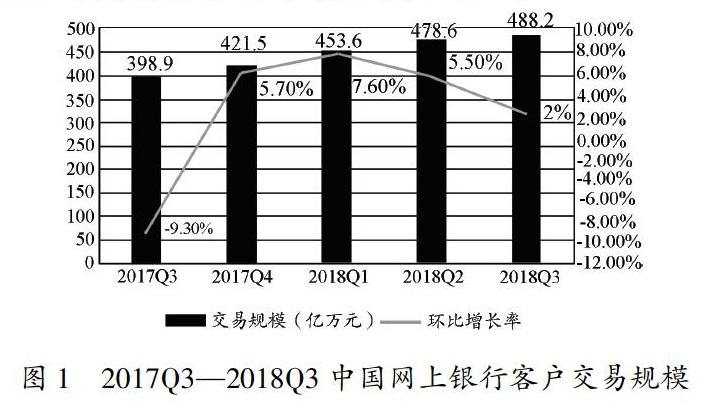

网上银行业务是银行利用网络技术,经由互联网向客户提供多种类、个性化的服务,让客户足不出户就能安心、便捷地体验,是银行设立的虚拟柜台。网上银行的推出得到了客户群体和各银行的认可和支持,网上银行交易规模也因此不断扩大,发展潜力巨大。根据Analysys易观数据库发布的数据,如图1所示,2018年第3季度,中国网上银行客户交易规模为488.2万亿元人民币,环比增长2.0%。

目前,余额宝虽然收益率不断下滑,但是其所蕴藏的潜力还是很强大的,通过上文分析也可以看出,近年来余额宝一直在互联网金融理财产品中名列前茅,百分之九十几的市场份额被领先的支付宝占据。从本质上,余额宝是一种货币基金。该货币资金可以达到随存随取的作用。也就是专业人士所说的T+0,此种模式可以吸引大量的群众和想保守投资的人去购买,这也是余额宝近期能广泛吸收客户的一个原因。近年来,余额宝收益率是在呈现出总体不断下降的趋势的,虽然总体比较稳定,但是其不断地下降趋势意味着其收益率已经在走下坡路。

二、 互联网理财产品优势分析

(一)门槛低且流动性强,操作简单

余额宝在刚推出的时候,门槛就很低,不需要任何手续费的它得到了很多客户的信赖。具體说,从申请到赎回都不需要支付手续费。如果没有互联网金融理财产品,比如在证券公司开户买基金起存都是2000元,又比如工银薪金宝和交银现金宝起购金额都是100元,而横空出世的余额宝却只需区区1元。因此在互联网理财产品还尚未成熟的时候,很多人都去选择了余额宝这一新型的理财方式。余额宝找准了客户的需求,用户可以直接通过手机将钱转入余额宝,这样不仅可以购买天弘基金公司的货币基金,也可以用余额宝的资金进行购物支付等,这样就等同于赎回货币基金。可见余额宝的购买和赎回都是非常方便的,因此在操作方面余额宝比很多理财产品占有优势。

(二)兼并收益率和流动性

在收益率方面,如果去对比银行和余额宝,应该是余额宝更胜一筹。在余额宝出现的初期,其收益率是非常高的,很多用户在选择理财产品时就看中了余额宝极高的收益率这一点,因此在余额宝还未非常成熟时就有很多用户选择了余额宝。余额宝成立初期,七日年化收益率的走势是不断上升的。实质上,余额宝收益比银行的定期存款也要高一些,虽然余额宝的收益率相对于银行的一些排行很靠前的理财产品的收益率来说还是远远不足,但一般来讲货币基金如果能够达到4.5%就已经很不错了。从近期来看,2018年余额宝里最高的年化收益率达到4.17%,虽然还是有理财产品超越余额宝,但这对于货币基金来说已经是很高的了。

从表1可以看出,在配额措施实施之前,余额宝排名已经非常靠前,超过了一些传统银行的收益率。但是随着限额以后,收益率就变得不断下降。

三、 互联网金融对商业银行理财的影响分析

(一)争夺银行客户,导致客户流失,影响理财收益

互联网理财产品的产生与发展不仅对整个金融体系产生重大影响,而且对传统商业银行也带来了很大冲击。

如表2所示,互联网金融与传统商业银行理财产品比较,就规模而言,传统商业银行或许还占大头,但是就增速而言,传统银行完全比不过互联网金融产品的发展。另外可以看出,很多互联网金融理财产品的预期年化收益率都大大高于传统商业银行,这很大程度上吸引了很多客户,他们愿意把自己手里的闲散资金用于购买互联网理财产品,这样,原本的传统银行的资产业务和负债业务网自然就明显地下降。还有就是现在很多传统商业银行有“格式条款”,已经有多起事件表明广大群众已经对银行有了敌对的态度;而互联网金融理财产品有很多公司和基金的担保,几乎无风险,这也造成互联网金融进一步侵蚀了传统商业银行的业务发展。

(二)影响收益率

在民生银行成立之初,相比民生银行7天的民生嘉盈财务管理,从那时起,余额宝也一直保持着稳定的走势,而银行的理财产品也在顺势而为。我们可以看到,如果你继续无限制的购买,不降低收益率,那么则会很大程度上影响商业银行理财产品的稳定程度和收益率的预算波动范围,同时对整个金融市场也有一定的影响。在引入配额政策和降低收益率后,对银行理财产品收益率的影响更大。但是从另一种角度说,一些互联网金融理财产品也在暗中间接提高了银行理财产品的收益率。因为有了互联网金融这个便利渠道,很多以前不理财的客户现在开始逐步的有了理财意识,希望把手里的闲散资金投入到市场中获利,银行为了吸引这些新客户,必然就会推出新的收益率更高的理财产品。这样就无形之中提高了传统银行的收益率。

从表3我们可以看到,不同期限的银行理财产品都达到了一个新的高度。2018年底,许多传统银行认识到互联网金融带来的威胁,推出了许多新的金融产品来应对互联网金融带来的冲击,提高银行金融产品的收益率。

(三)示范效应,削弱商业银行市场地位

我们都知道单一余额宝其实并不可怕,但是大量的余额宝就有可能对银行业务产生非常大的威胁。余额宝相对于银行来说就胜在市场定位和客户定位都很明确,它能够了解客户的需求,能够研发出让客户倾心的理财方式。既然余额宝可以做到这些,那么众多的互联网理财产品也会进行相应的改革,寻找客户真正的需求,不断地进行产品的创新与改革来适应市场的需要,因此余额宝在一定程度上给我国的金融市场带来了一系列的示范效应。就根据目前资料,我们可以看到余额宝出现后,陆续出现的互联网金融理财产品发展状况(见表4)。

除表4所列金融理财产品外,京东还推出了小金库理财产品。小金库是京东金融集团为用户提供的个人资产增值服务,目的是让用户的闲散资金能获得高于普通储蓄的收益,同时小金库的资金也可以在京东平台上消费。可以说,其找准了与余额宝非常相似的客户定位和市场定位。因此,我们可以看到,以余额宝为代表的互联网金融理财产品实现了活期存款的市场利率化,加快了金融市场的进程,也给整个金融市场带来了一系列的示范效应。

(四) 产品转型,影响企业架构

网上银行业务是银行利用网络技术,经由互联网向客户提供多种类、个性化的服务,让客户足不出户就能安心、便捷地体验,是银行设立的虚拟柜台。网上银行的推出得到了客户群体和各银行的认可与支持,网上银行交易规模也因此不断扩大,发展潜力巨大。在经历“鲶鱼效应”后,很多商业银行一直都在寻找其他的出路,比如延伸产业链,转变经济发展模式等。本文以平安集团为例做简要说明。

如图2所示,我们可以看到平安集团的转型,从原来人们所认识的单纯性质的银行机构转变为人们衣食住行等各方面的生活需要,研发出了就衣食住行等不同的产业。目前平安集团已经在逐年盈利,这和他的成功转型是离不开的。就现今社会来说,一个单一性质的企业,除非它本身十分有名,把一个业务做到极致完美,否则在互联网的影响下,很难再有作为;而多元化性质的企业,可以不拘泥于单一产业的成败,他可以从整体的发展考虑,所以对整个集团的发展趋势是很有利的。再进一步,传统理财机构必须要转型,扩充业务范围,從意想不到的点上去开拓、创新。

参考文献:

[1]斯金纳,张建敏.互联网银行[M].北京:中信出版社,2015.

[2]伍聪.第四次金融浪潮[M].北京:中国经济出版社,2017.

[3]方防,嵇红亮.我国互联网金融理财产品发展瓶颈及对策探讨[J].经营管理者,2016(6):277-279.

[4]张萌.互联网金融与传统金融[J].中国经济报告,2016(2):47-50.

[5]张林云.余额宝对现代商业银行的影响及应对[J].商,2016(1):247-249.

[6]宋英超,幸戈.互联网金融对传统商业银行的影响——以余额宝为例[J].财政与金融,2017(28):61-64.

[7]姜腾,刘迪,丁思华.从余额宝看互联网金融的发展[J].金融研究,2016(12):10-13.

[8]熊飙,孙高利.互联网金融对商业银行的影响及应对分析[J].商,2014(1):247-250.

[9]郑志来.互联网金融对我国商业银行的影响途径——基于“互联网+”对零售业的影响视角[J].财经科学,2017(5):34-43.

[10]刘忠璐.互联网金融对商业银行风险承担的研究[J].财贸经济,2016(4):71-75.

[11]王腊梅.互联网金融与商业银行的共生融合[J].学术探索,2016(12):87-92.

[12]李有星,陈飞,金幼芳.互联网金融监管的探析[J].浙江大学学报(人文社会科学版),2017(4):47-50.

[13]陈瑞,葛成唯,袁军.互联网金融视角下传统商业银行的转型发展[J].现代管理科学,2017(9):97-99.

[14]刘红.互联网金融对我国中小银行的冲击及应对策略[J].国际商务论坛,2017(11):25-28.

[15]沈恒睿,高淑芳.互联网金融与传统金融浅议[J].合作经济与科技,2017(12):68-69.

[16]Zhu X M,Niyifar,Renruil.Digital Finance—FromTraditional Finance to Digital and Internet Finance [J].Strategic Management Journal,2016(1):197-218.

作者简介:

林盛兰,女,四川宜宾人,南京理工大学紫金学院学生,研究方向:金融学。

猜你喜欢

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

科学与财富(2016年28期)2016-10-14

科技视界(2016年20期)2016-09-29

环球时报(2014-03-22)2014-03-22

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21