我国汽车行业上市公司财务风险研究

2019-09-12 00:59王安赢

时代金融 2019年24期

● 王安赢

一、引言

随着市场经济的不断发展,外部环境始终处于变化之中,因此为了适应复杂多变的外部环境,企业会进行多种财务活动,虽会提高财务效益,但可能带来相应财务风险。因而如何对我国汽车行业上市公司财务风险作出合理评价,使其稳步发展,是公司管理层与投资者们关注的问题。本文采用主成分分析法建立我国汽车行业上市公司财务风险评价模型,找出影响汽车行业财务风险的主要因素,得出财务风险综合评价公式并提出降低财务风险的相应建议。

二、 统计过程

(一)样本及指标选取

我国共有24家汽车行业上市公司,为避免数据异常对结果造成影响,剔除2家ST股公司及三家数据不完整公司,选取19家国内汽车行业上市公司2014年-2018年5年财务数据作为研究样本。财务指标选取依据客观性公平性等原则,选取盈利能力、偿债能力、发展能力、营运能力四方面12个指标进行分析。

(二)数据处理及相关性检验

为减少指标性质不同造成的偏差需要进行正向化和标准化处理,正向化处理公式为,标准化通过SPSS 19.0进行处理,处理后的数据直接用于后续分析。如表2所示,KMO值为0.573,大于0.5,p值为0,变量之间存在相关性,可以进行主成分分析。

(三)主成分提取与得分

基于特征值大于1提取了4个主成分,合理有效的对因子进行了降维。根据旋转成分矩阵可以看出,每一个成分中都具有几个载荷较高的因子,说明与该成分的重叠意义较高,根据成分特征对其命名,成分1中流动比率与速动比率具有较大载荷,命名为偿债能力因子,成分2 中所有者权益增长率与总资产增长率具有较大载荷,命名为发展能力因子,成分3中总资产周转率与非流动资产周转率具有较大载荷,命名为营运能力因子,成分4中净资产收益率与资产报酬率具有较大载荷,命名为盈利能力因子。每个成分得分函数综合得分函数如下:

Z1=0.303X1+0.29X2+-0.037X3+0.037X4+0.168X5+-0.1 3 9 X 6+0.1 9 4 X 7+-0.0 8 1 X 8+-0.1 0 6 X 9+-0.04X10+0.022X11+0.393X12

Z2=-0.018X1+-0.019X2+-0.019X3+0.037X4+0.221X5+0.449X6+0.071X7+0.011X8+0.446X9+0.032X10+0.053X11+-0.153X12

Z3=0.085X1+0.053X2+0.238X3+0.412X4+0.152X5+0.01 2X6+0.522X7+-0.016X8+0.04X9+0.206X10+0.087X11+0.13 9X12

Z4=0.044X1+0.033X2+0.108X3+0.094X4+-0.182X5+0.084X6+-0.061X7+0.457X8+0.052X9+-0.259X10+0.366X11+-0.087X12

Z=0.28197Z1+0.49191Z2+0.68108Z3+0.85885Z4

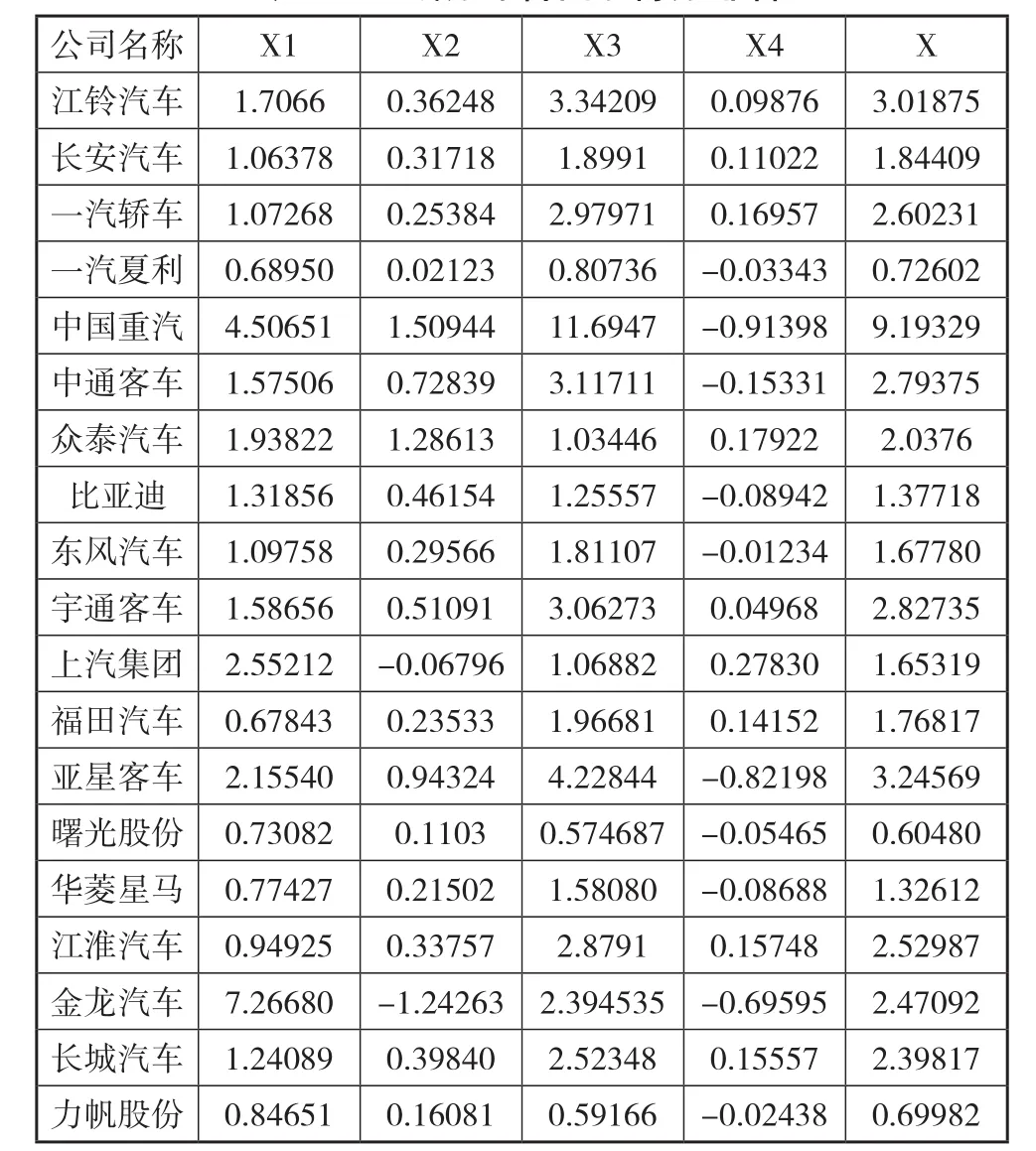

表1 主成分综合因子得分排名

根据上述公式,得到主成分综合因子得分排名情况,如表1所示。从得分排名可以看出汽车行业各公司之间差距较大,从总体得分情况来看,排名前三的为中国重汽、亚星客车、江铃汽车,排名在后三位的为曙光股份、力帆股份、一汽夏利。整体来看,得分均大于0,且得分在0和1之间的公司仅有3家,说明目前我国汽车行业上市公司财务风险适中。

三、结论及建议

本文采用主成分分析法,对19家样本公司的财务风险进行分析,得出公司得分函数及最终排名。总体来看我国行业上市公司财务风险适中,但每家公司发展并不均衡,公司自身财务状况不够稳定,整体仍面临一定的财务风险。从财务风险整体得分函数中可以看到,成分3和4占据主要地位,这代表公司的营运及盈利能力对财务风险有较大影响。

以下针对本文结论提出相应建议。企业应加强筹资管理,将筹资规模控制在安全范围内,使负债与企业承担风险的能力相适应,同时使债源分布平衡,长、中、短期债务搭配合理。应保证产品的顺利销售,完成产品资金的转化,做好零件质量监察,根据市场需求制定生产计划,避免库存车积压。同时做好结算资金向货币资金的转化,注意评估消费方资信情况,控制资金的回收风险,减少坏账。并提高资金的周转率,调整资金的分布结构,使其灵活合理的分布在供产销环节,提高资金的使用效率,使其能够在最短时间内进行周转。

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

车迷(2021年12期)2021-04-19

中学生数理化(高中版.高考理化)(2021年2期)2021-03-19

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

汽车实用技术(2015年2期)2015-01-03

中国科技术语(2012年5期)2012-03-20