信贷投入对企业投资的传导效应探讨

2019-09-10 07:22冉渝张弘滢

财会月刊·下半月 2019年3期

冉渝 张弘滢

【摘要】以2004~2016年我国沪深两市A股上市公司作为研究对象,将信货投入分解为紧缩型和宽松型,并利用PVAR模型及脉冲响应函数考察信货投入对企业投资的传导效应,研究发现:信货政策对不同产业企业产生的影响存在非对称性,其对第二产业的投资传导效应最强,第三产业次之,第一产业最弱。从产业内部看,第二产业和第三产业内部不同行业的企业投资对信货投入的反应存在显著差异,信货投入对第二产业制造业冲击最强,采矿业次之,对电力、热力、燃气及水生产和供应业以及建筑业的传导效应最弱,对第三产业传统服务业的冲击要强于现代服务业。央行可以在宏观层面进一步做好金融机构对第一产业和第三产业现代服务业的货款投向指导,加强信货调控与产业政策和货币政策的协调配合,努力发挥定向资金在各产业之间的引导作用,推动产业结构的转型升级。

【关键词】PVAR模型;脉冲响应;信货投入;企业投资

【中图分类号】F832.4 【文献标识码】A 【文章编号】1004-0994(2019)06-0144-9

一、引言

改革开放四十年,我国经济快速发展,经济总量己跃居世界第二位,我国经济发展的目标已不再局限于货币供给的总量调控。近年来,金融创新、信贷调控对实体企业的影响越来越大,我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,产业结构调整的任务更加紧迫。因此,如何推动三次产业协调发展,优化产业内部结构实现供给侧结构性改革,成为宏观管理面临的突出问题。国外已有研究表明,信贷市场在将货币政策传导至实体经济方面起到了关键作用[1-3]。同时,随着我国经济体制改革的深化和金融市场的发展,不少学者研究发现,我国货币政策是通过货币渠道和信贷渠道共同发挥作用,相比之下信贷渠道占主导地位[4,5]。近几年来央行给予的信贷政策工作指导意见中也都将促进产业结构转型升级作为信贷调控的一项重要任务,由此可见信贷调控对新时期我国产业结构调整的重要性。我国现阶段的着力点在于用新发展理念进行供给侧产业结构优化调整,实现经济的高质量发展,建设现代化经济体系。郭明[6]研究银行信贷对我国三次产业的贡献度发现,其在三次产业之间存在明显差异。张强[7]也发现我国信贷政策对产业结构的影响存在显著的门限效应,其对第三产业的影响明显弱于第一、第二产业。

产业结构优化升级是提高我国企业综合竞争力的关键举措。第二产业作为我国工业体系的核心,其生产效率直接影响我国经济增长的速度和质量。然而曹森等[8]认为以第二产业为代表的传统行业积累了大量的信贷资源,阻碍了新兴行业的发展。进入21世纪以后,全球经济的发展越来越注重产业间的协调发展。我国央行为进一步增强金融机构促进结构调整的能力,提出大力推动服务业发展,着力培育战略性新兴产业,积极培育新业态和新商业模式,构建现代产业发展新体系,加快实施“中国制造2025”,加快发展先进制造业,推进工业化和信息化融合。同时加大对农业的支持力度,推动农业供给侧结构性改革,实现农业的绿色发展。已有研究表明,外部信贷冲击会影响公司抵押资产价值和外部融资能力,使企业的内外部融资成本存在差异,进而影响公司的投资行为[1-3],从而导致全要素生产率下滑。三大产业作为推动我国经济发展的三大主力,信贷政策对其微观主体发挥的传导效应是否达到预期,且在不同产业之间是否存在差异是本文将要探讨的重要内容。以往关于信贷政策与产业结构的研究大多是基于宏观层面的,主要探讨信贷投入与产业经济总量之间的关系[6,7,9,10],缺乏信贷投入对微观经济主体传导效应的经验证据。而宏观经济政策作为微观企业决策不可控的重要外部环境因素,其对调控微观企业行为以及影响宏观经济走势具有重要作用。因此,本文试图从三大产业视角研究我国信贷投入对企业投资的传导效应。

本文试图从三个方面对现有研究进行完善:第一,采用PVAR的方法,探究信贷投入对企业投资的微观传导机制,深入了解信贷投入对企业投资的影响,从而为信贷渠道能够对企业投资产生促进作用提供依据。第二,由于信息不对称、代理问题等使得处于不同产业的企业面临的外部信贷约束存在明显差异,本文基于不同产业分组进行实证检验,研究信贷投入在不同产业之间的效应差异,试图为信贷投入的微观传导效应提供实证数据支持。第三,现有研究主要集中于宏观信贷调控与产业层面,本文将信贷投入与微观主体投资相结合,不仅丰富了信贷调控的微观传导效应研究,对政府完善相关信贷政策也具有现实意义。

二、文献综述及理论分析

1.信货规模对产业结构的影响。早期宏观金融调控影响产业结构的研究主要集中于货币政策对产业结构的非对称性影响。Ganley、Salmon[11]通过VAR模型研究英国1970~1995年货币政策产生的产业效应发现,制造业的利率敏感性强于服务业与农业。我国学者曹永琴[12]运用ARMA和VAR模型考察了我国1978~2005年在统一的货币政策冲击下三大产业的不同反应,发现第一产业反应最为强烈,第三产业次之,第二产业最小。此外,吕光明[13]、侯杜娟[14]、庞念伟[15]等学者也都证实了我国货币政策在不同产业间存在非对称效应。从20世纪80年代开始,西方学者对货币政策的信贷渠道研究逐渐重视起来,相关理论研究也非常丰富,量化宽松的宏观货币措施能够通过信贷投放作用于投资,进而影响经济增长[16,17]。在宏观上对信贷投入的研究大多集中在其对经济增长的影响,曾令华等[18]、姜琳[19]、章晟等[20]、潘敏等[21]认为,信贷规模对经济增长具有显著的影响。也有学者提出了不同观点,认为我国的信贷增长与经济增长之间的关联度很小甚至是负相关的[22-24]。

部分学者从不同产业视角出发,认为在我国当前信贷主导型的金融模式下,金融机构主要通过信贷渠道进行产业的结构优化调整[25,26],同时信贷投入对经济产出在不同产业间也存在非对称性影响[6,9]。根据信贷配给理论,信贷市场上普遍存在由于信息不对称等因素所引发的信贷配给现象。信贷配给主要有两种可能的形式:银行在信息不对称的情形下主动实施的信贷配给与银行在政府政策压力下实施的信贷配给。在我国,这两种信贷配给形式同時存在。

当金融机构的可贷资金增加时,银行贷款增加,在资本市场融资困难的企业获得贷款的难度降低,从而促进产业发展,增加产业投资。从储蓄到投资的转换过程中,金融机构按照市场化原则给不同的经济部门确定不同的贷款额度。因此,金融机构的信贷供给对不同产业的投向依赖程度存在差异。对于第一产业,一方面其为劳动密集型产业,资本需求较小,因此企业投资受信贷波动的影响也相对较小;另一方面,由于金融机构的商业性行为与国家宏观调控目标之间不完全相合,金融机构会优先考虑自身利益,相对于资金回收慢、获利少的第一产业农业,其更愿意将资金投向能获取更大利润的第二产业。第二、第三产业资金密集度均较高,同时第三产业中中小企业相对更多,其融资难题导致第三产业企业获取银行信贷较第二产业企业要更加困难。郭明等[6]研究银行信贷对三次产业增长作用时发现,我国银行信贷对第二产业增长的贡献度大于对第一产业的贡献度。邓奇志[9]也发现我国信贷投入对三大产业的增加值存在明显的非对称性,其对第一、第二产业的影响强于第三产业。

2.信货投入对企业投资的影响。上述文献及理论分析主要集中于宏观经济政策的产业效应研究,多使用宏观数据进行实证分析,而微观企业受到宏观政策的作用机理与影响途径少有文献关注。早期的新古典投资理论和托宾Q理论中皆没有考虑融资因素对投资行为的影响,然而现实的资本市场不完美,企业的内部融资和外部融资成本存在的差异越大,企业投资受到的融资约束就越强,甚至面临信贷配给[27-29]。不少研究表明,信贷约束会影响公司抵押资产价值和融资能力,进而影响公司的投资行为卜3],从而导致全要素生产率下降。金融机构提供的信贷供给可以缓解企业的融资约束,大部分企业是愿意借钱投资的,但能否顺利获得信贷支持就取决于金融机构的意愿。因此,适当增加金融机构信贷投入能够弱化企业外部融资约束,缓解企业的融资压力,降低交易成本,促进企业投资,实现有效资源配置。近年来一些研究也开始使用企业层面贷款数据研究信贷供给波动对企业投资行为的影响[30,31]。Bo、Ivashina[31]对美国上市公司融资方式选择进行了研究,发现信贷供给政策变化确实对企业投资行为具有重要影响。由此提出本文的核心假设:

H:信贷投入对企业投资具有传导效应。

3.文献评述。综上所述,信贷市场在将货币政策传导到实体经济方面起到了桥梁作用。在宏观层面上,鉴于我国金融体系的特征,银行在配置金融资源的过程中发挥主导作用,金融机构主要通过信贷渠道进行产业结构的调整优化。而由于信贷配给特征,金融机构会根据市场化原则对不同产业的信贷额度进行决策,同时不少学者也证实了信贷冲击对产业结构传导效应的非对称性。从微观视角来看,由于信息不对称和代理问题的存在,信贷冲击会使企业内外融资成本产生差异,进而影响公司的投资行为。分清信贷投入对不同产业中企业投资的传导差异,有利于相关部门有针对性地根据不同产业特征制定不同的信贷政策,以差别、有效的政策及手段促进产业间的协调、可持续发展。因此,本文试图从不同产业视角探讨信贷投入对企业投资行为的结构性传导效应。

三、研究设计

1.数据来源与变量定义。本文选取的研究样本为沪深两市A股上市公司,样本期间为2004~2016年,为了尽可能保证数据的有效性,剔除了ST公司和存在数据缺失的公司。据此在整个样本期间本文共获得24173个观测值的非平衡面板数据。本文所采用的微观企业数据来源于CSMAR数据库,信贷规模数据来自于中国人民银行发布的各省《区域金融运行报告》。为了避免极端值可能对实证结果产生的影响,本文对模型中的变量采用上下1%的Winsorize缩尾处理,并使用STATA 14.0进行实证分析。

信贷调控是对金融机构的贷款增量、投向及质量进行适当引导、调节與监督的政策[32],银行对某些部门贷款数额的改变会直接影响到这些部门的生产能力和产业规模,并打破原有的产业结构,形成新的产业结构[7]。因此,本文使用信贷余额增长率来衡量信贷投入,采用HP滤波方法去除长期趋势,将信贷投入区分为紧缩型和支持型,分别记为Ecredit和Scredit,即取Excredit=Max(ECreditr 0),Slcredit=Min(Scredit,0)。Excredit表示信贷投入的宽松程度,Slcredit表示信贷投入的紧缩程度。同时,本文使用“购建固定资产无形资产和其他长期资产支付的现金/期初资产总额”作为企业投资(Invest)的代理变量。

2.模型构建。面板向量自回归(PVAR)模型沿袭了向量自回归(VAR)模型的优点,将各个变量都视为内生变量,分析各个变量及其滞后变量对模型中其他变量的影响[33]。相对于传统的VAR模型,PVAR模型兼具时间序列和面板数据的优点,可以多层次、直观地观察企业投资对信贷冲击的动态反应。

本文首先在保证模型各变量平稳的条件下,利用BIC,HQIC,AIC信息准则指标值最小的原则来选择模型最优的滞后阶数。然后根据每个产业最优的滞后期选择相应的PVAR模型,采用均值差分的方法去掉个体时间效应和向前均值差分Hermlet转换的方法消除固定效应。最后通过广义矩估计方法(GMM)得到系数的有效估计和脉冲响应图进行相关分析。本文构建信贷投入对不同产业的企业投资传导效应影响的PVAR模型如下:

Y为三元向量,即Y=(Invests,Excreditt,Slcreditt),i代表省级单位,t代表第t时刻,Y代表p阶滞后项。此外,Γ为待估的滞后效应矩阵,f代表区域个体效应,e反映每一时期特定冲击的时间效应。μ为干扰项。前已述及,Invest代表企业投资,Excredit代表支持型信贷,Slcredit代表紧缩型信贷。

四、实证分析

1.平稳性检验。为了避免出现伪回归,我们需要对变量企业投资、支持型信贷、紧缩型信贷进行平稳性检验,本文采用Fisher—八DF检验和Fisher—PP检验方法分别对第一产业、第二产业和第三产业的面板数据进行单位根检验。结果如表I所示,从检验结果来看,各变量均在1%的置信水平上拒绝存在单位根的原假设。由此可以判断各序列是平稳序列,可以进行进一步检验。

2.描述性统计。表2中列示了变量的描述性统计结果,从表中可以看出,样本公司在2004~2016年期间第一产业、第二产业和第三产业的企业投资均值分别为0.0797、0.0729和0.0547,说明三大产业之间企业投资是存在差异的,其中第三产业差异较大。同时,在不同产业中,支持型信贷的均值分别为0.0108、0.0090和0.0088,紧缩型信贷的均值分别为-0.0169、-0.0183和-0.0173,可见信贷投入在不同产业之间的宽松和紧缩程度也存在明显差异。由此可初步判断,信贷投入对不同产业的企业投资可能存在非对称性影响。

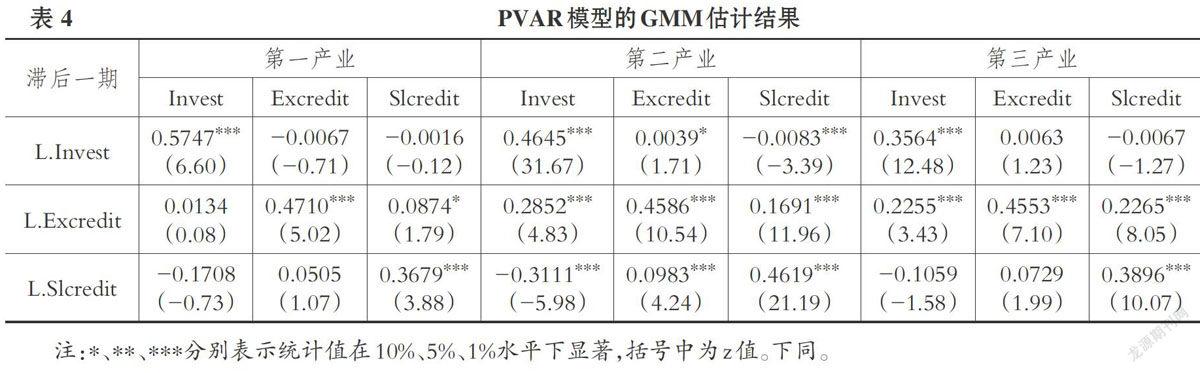

3.PVAR检验与结果。本文采用AIC、BIC和HQIC准则来进行PVAR模型滞后阶数的选择,各变量滞后阶数如表3所示,根据表中结果,确定最优滞后阶数为1。

表4给出了滞后一期的PVAR估计结果。从表4中可以看出,我国支持型信贷和紧缩型信贷都没有对第一产业产生显著的正向和负向影响,系数分别为0.0134和-0.1708这也从侧面说明了信贷投入对第一产业的企业投资活动没有发挥影响作用。再观察第二产业,滞后一期的支持型信贷和紧缩型信贷对企业投资的影响都在1%水平上显著,系数分别为0.2852和-0.3111,说明支持型信贷和紧缩型信贷分别对第二产业起到了促进和抑制作用,有利于央行指导微观企业进行产业优化升级。对于第三产业来说,滞后一期的支持型信贷对企业投资起到了显著的促进作用,系数为0.4553,而紧缩型信贷对企业投资的影响虽然系数为负但并不显著,说明不同类型的信贷政策对第三产业起到的影响作用存在差异。相对于紧缩型信贷,支持型信贷对第三产业的企业投资影响作用更明显,从而有利于促进产业结构的优化升级。

接下来我们利用脉冲响应函数追踪8期对PVAR模型估计的结果做进一步检验,其反映了模型中某一变量受到一个外生冲击后的动态变化。本文利用蒙特卡洛(Monte-Carlo)模拟1000次来估计脉冲响应函数。由于本文的研究重点在于信贷政策冲击对企业投资的影响,因此只保留支持型信贷和紧缩型信贷对企业投资的脉冲响应图。

图1~图3为支持型信贷和紧缩型信贷分别对三大产业的企业投资的动态影响情况,中间线表示脉冲响应函数,上下两条线分别表示95%和5%置信区间的上限和下限。从图1来观察第一产业,上下两条置信区间曲线都包围住零,可见信贷政策对第一产业的企业投资没有产生显著影响。就图2第二产业来看,当期支持型信贷的一个正向冲击会引起企业投资规模的迅速扩大,并在第一期达到峰值0.0025左右,在第4期左右正冲击开始不显著。同时,企业投资受到紧缩型信贷的一个标准差的负向冲击作用时,其在第一期达到峰值0.003左右,在第8期收敛于零。这说明第二产业的企业对信贷反应敏感,而随着时间的推移,这种效应会逐渐减弱,逐渐趋于常态。相对于支持型信贷,紧缩型信贷对企业投资的冲击作用更持久。再观察第三产业,从图3可见,企业投资对支持型信贷一个单位的正向冲击反应显著,其在第一期达到峰值0.0025左右,之后逐渐下降并在第8期收敛为零。而第三产业企业受到紧缩型信贷一个负向冲击后,其在第一期峰值达到-0.0015左右,然而上下两条置信区间曲线与脉冲响应曲线的收敛情况不好,在统计上不显著,因此紧缩型信贷对第三产业的企业投资没有明显的抑制作用。

一个需要金融政策制定者关注的现实问题是其制定的信贷政策的实际效果与产业结构性调整预期是否相一致。通过上述分析可见,信贷投入对不同产业的企业投资产生的影响存在明显的非对称性。支持型信贷和紧缩型信贷对第二产业企业具有明显的促进和抑制作用,而第三产业企业只对支持型信贷冲击做出反应,对第一产业来说,信贷政策冲击并没有对企业投资行为产生明显影响。可见,信贷政策对第二产业的传导效应最强,第三产业次之,第一产业最弱。

原因主要表现在以下几个方面:第一,由于我国信贷结构较为单一、信贷投向的政策扶持意图不明确、与产业政策缺乏协调配合[7],使得信贷政策在推进第三产业服务业发展和扶农建设等问题中,没有完全发挥出结构调整的优势作用。第二,在第二产业中固定资产占资产比重较大,对经济增长的促进作用更加明显,政府为取得更好的经济业绩更倾向于投资回收期短、收益高的第二产业。第三,虽然央行有对重点产业的扶持计划,但也不能忽视金融机构的商业化因素,其贷款对象往往会偏向回报率较高、资金流动性较强的企业,而对回收周期长、回报率低的行业如农业、林业、渔业等第一产業通常不愿意提供贷款。相对于投入产出效率较低、周期较长的第一产业,各金融机构更偏好于投资信贷效率较高的第二产业。同时,第二产业受到自然条件等因素的影响较小,该产业的投入一产出可预期性高于其他两个产业,更加符合银行信贷厌恶风险的特性。而第三产业中中小企业相对较多,其银行信贷融资渠道受到较大限制。因此,信贷投入强度对第二产业企业的投资活动的带动作用强于第二、第三产业的企业。

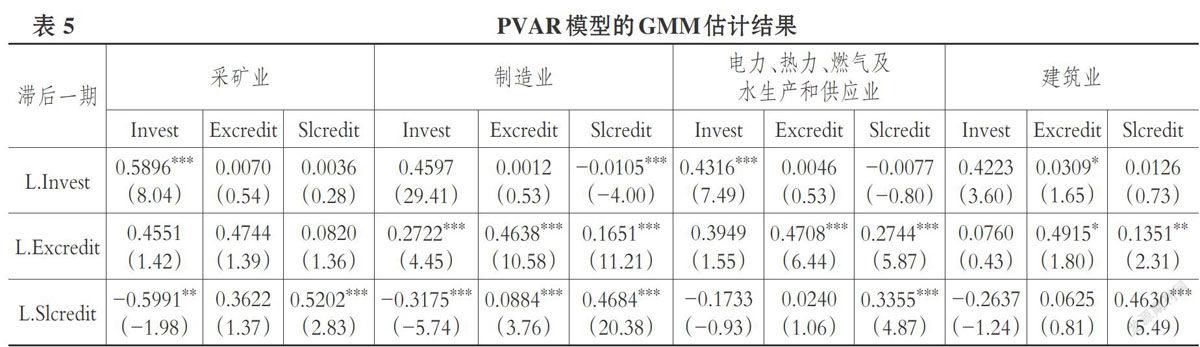

(1)信贷政策冲击对第二产业结构调整影响。为了明确产业内不同行业对信贷投入冲击的反应,本文按照证监会2012年修订的《上市公司行业分类指引》将第二产业划分为采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业四大行业,表5给出了第二产业内部不同行业对信贷冲击的PVAR模型估计结果。支持型信贷对采矿业企业投资的影响系数为0.4551,但不显著;紧缩型信贷与其企业投资具有显著的负相关关系,系数为-0.5991。再观察制造业企业,企业投资对支持型和紧缩型信贷的影响都具有显著的反应,系数分别为0.2722和-0.3175。然而就电力、热力、燃气及水生产和供应业以及建筑业这两个行业来看,支持型和紧缩型信贷对这两个行业企业投资的影响作用都不显著。

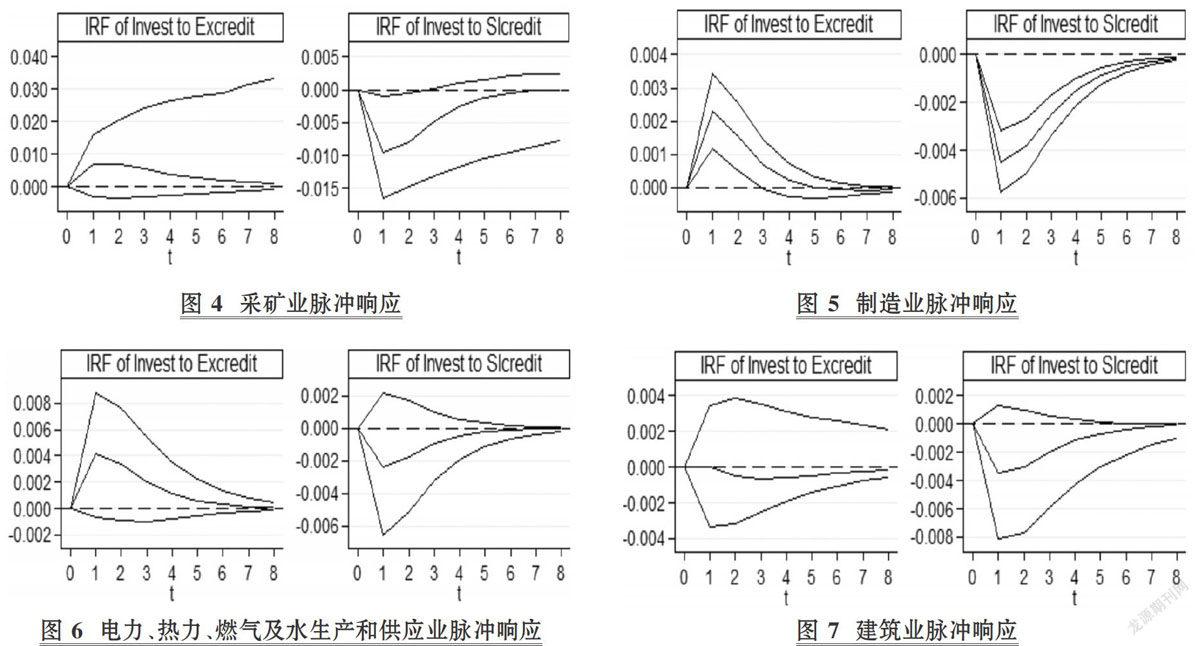

图4~图7分别为信贷政策对第二产业内部四个行业的脉冲响应图,可以看出不同行业对信贷政策的冲击存在显著差异。首先观察图4的采矿业,支持型信贷政策对企业投资的脉冲响应曲线与其置信区间曲线收敛情况并不好,其在统计上不显著,说明采矿业企业对支持型信贷政策冲击反应不敏感。而采矿业企业对紧缩型信贷的负向冲击会迅速做出反应,在第一期达到峰值-0.010左右。从图5制造业来看,支持型信贷和紧缩型信贷都对企业投资起到了明显的冲击作用,企业迅速做出反应并都在第一期达到峰值0.0022和-0.0042左右,其中相对于紧缩型信贷,支持型信贷对制造业企业的冲击作用在时间上更持久。再观察图6电力、热力、燃气及水生产和供应业以及图7建筑业脉冲响应图的收敛情况,可以得出这两个行业都没有受到信贷投入的有效冲击的结论。

综上所述,第二产业内部不同行业对信贷投入的冲击存在显著差异,其对制造业冲击最强,采矿业次之,对电力、热力、燃气及水生产和供应业以及建筑业的传导效应最弱。制造业作为我国工业体系的核心,是我国经济发展的强大支柱,央行强调要充分发挥金融机构在支持制造业转型升级中的作用,该结论与近年来我国制造业的发展目标相吻合。然而近年来我国在进行经济结构性调整中对能源和资源的需求放缓,资金紧张、经营困难等问题在采矿业和能源企业中依然突出,因此仅仅依靠信贷调控并不能较好地实现这些行业的结构性升级目标。

(2)信贷政策冲击对第三产业结构调整影响。表6给出了第三产业服务业内部不同行业对信贷政策冲击的PVAR模型估计结果,可以看出传统服务业和现代服务业之间存在明显差异。对于传统服务业(从表6中批发和零售业可见),信贷投入对其企业投资的影响在1%水平上显著,系数分别为0.4178和-0.3872,说明支持型信贷和紧缩型信贷都对批发和零售行业的企业投资产生了显著影响。再观察交通运输、仓储和邮政业,支持型信贷与企业投资存在显著的正相关关系,系数为0.3454,而紧缩型信贷对企业投资没有产生显著影响。观察住宿和餐饮业,紧缩型信贷起到了显著抑制作用,其系数为-0.8471,而支持型信贷与企业投资虽然存在正相关关系,但并不显著。对于现代服务业,除了金融业企业投资受到支持型信贷政策显著的促进作用,房地产和其他服务业都没有通过显著性检验。

本文利用脉冲响应函数进行进一步检验。图8一图13分别为信贷政策冲击对第三产业内部六个行业企业投资的脉冲响应图。

从图8传统服务业来看,支持型信贷和紧缩型信贷都对批发和零售业企业投资起到了明显的冲击作用,分别在第一期达到峰值0.004和-0.007左右,之后作用逐渐减弱分别在第5期和第8期冲击作用变得不显著,企业投资对紧缩型信贷冲击响应比支持型信贷政策更持久。从图9交通运输、仓储和邮政业来看,信贷投入对企业投资脉冲响应曲线的95%和5%置信区间都包括零,说明交通运输、仓储和邮政业企业投资没有受到信贷冲击的作用,其反应不敏感。从图10住宿和餐饮业来看,支持型信贷冲击没有影响到企业投资行为,而紧缩型信贷对企业投资的负向冲击在第一期达到峰值-0.015左右,之后作用逐渐减弱在第8期收敛于零。再观察现代服务业,图11金融业企业投资受到支持型信贷的正向冲击后,企业投资迅速增长并在第一期达到峰值0.0014左右,之后逐渐减弱在第3期冲击作用不显著。观察图12房地产业和图13其他服务业可知,这两个行业都没有对信贷冲击做出敏感反应。

结合上述分析发现,信贷投入对传统服务业的冲击要强于现代服务业。这是由于行业间的非对称性在信贷市场金融加速器作用下会被进一步放大,信贷政策通过企业面临的外部融资约束来影响企业的投资决策,如果信贷投入不能明显改变企业面临的融资约束,那么这个行业对信贷投入的反应就不敏感。传统服务业中的大部分行业与人们生活息息相关,这些行业的发展如果失去了金融机构的雄厚资金支持,就很难获得足够的发展空间,从而导致传统服务业更容易受到信贷调控的冲击。而现代服务业主要依靠高新技术和金融发展,相对于传统服务业,现代服务业拥有的融资渠道更加多样化,因此并没有受到央行信贷投入的强烈冲击。

五、研究结论和政策启示

本文通过HP滤波将我国31个省份贷款增长率按趋势差异分解为支持型信贷和紧缩型信贷,并基于PVAR模型和脉冲响应分析我国信贷投入对企业投资结构性传导效应,研究发现:信贷投入对不同产业企业投资的影响存在非对称性,其对第二产业的传导效应最强,第三产业次之,第一产业最弱。从第二产业内部看,信贷投入对制造业的冲击要强于其他行业,其对制造业冲击最强,采矿业次之,对电力、热力、燃气及水生产和供应业以及建筑业的传导效果最弱。从第三产业内部来看,信贷投入对传统服务业的冲击要强于现代服務业。这说明信贷政策在产业内部结构调整中的作用具有一定的局限性,单纯的信贷政策不能实现产业间的结构优化调整。

央行可以通过信贷调控手段对第二产业结构进行优化升级,而对于第一产业和第三产业,则可以在宏观层面上进一步加强金融机构对农业和现代服务业贷款投向的指导,通过不断创新和完善调控工具并鼓励银行加大金融服务创新力度,实行行业差异化的信贷政策。在制定信贷政策时需充分考虑时滞所带来的影响,依据不同行业时滞差异,把握差别化信贷政策的出台时机。同时,加强信贷调控与产业政策及货币政策的协调配合,共同推动产业结构的转型升级。

主要参考文献:

[1]Bemanke B.S.,Blinder A.S..Credit,money,and aggregate demand[J].The American Review,1988(2):435~439.

[2]Hubbard R.G..Is there a’credit channel' formonetary policy?[J].Proceedings,1995(77):63~77.

[3]Bemanke B.S.,Gertler M..Monetary policy andasset price volatility[C].Kansas:Economic PolicySymposium Jackson Hole,1999.

[4]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993~2001年的实证分析和政策含义[J].金融研究,2002(9):34~43.

[5]盛朝晖.中国货币政策传导渠道效应分析:1994~2004[J].金融研究,2006(7):22~29.

[6]郭明,钱筝筝,黄顺绪.我国银行信贷对三次产业增长贡献度的差异研究[J].产业经济研究,2009(1):26~32.

[7]张强,韩俊莹.中国信货政策对产业结构调整效应研究[J].金融经济学研究,2015(1):43~54.

[8]曹森,史逸林.货款集中、信货跟随与产能过剩——以中国上市公司行业货款为例[J].金融论坛,2017(2):56~69.

[9]邓奇志.我国信货投入对产业结构调整的影响分析[J].经济体制改革,2011(4):134-137.

[10]田青.产业结构优化和信货资金配置效率——基于宏微观视角的比较研究[J].上海金融,2017(6):27~33.

[11]Ganley J.,Salmon C..The industrial impact ofmonetary policy shocks:Some stylised facts[Z].Bank of England Working Papers,1997.

[12]曹永琴.中国货币政策产业非对称效应实证研究[J].数量经济技术经济研究,2010(9):18~30.

[13]吕光明.中国货币政策产业非均衡效应实证研究[J].统计研究,2013(4):30~36.

[14]侯杜娟.货币政策对三次产业的影响效应分析——基于货币供给量的实证分析[J].西安财经学院学报,2013(4):32-35.

[15]庞念伟.货币政策在产业结构升级中的非对称效应[J].金融论坛,2016(6):16~26.

[16]Joseph E.Stiglitz,Andrew Weiss.Credit rationingin markets with imperfect information[J].AmericanEconomic Review,1981(3):393~410.

[17]Morris C.S.,Sellon G.H..Bank lending andmonetary policy:Evidence on a credit channel[J].Economic Review,1995(80):59~75.

[18]曾令華,王朝军.经济增长与货款增长相关性的实证分析[J].财经理论与实践,2004(3):15~19.

[19]姜琳.我国信货总量与经济增长的实证研究[J].统计与决策,2006(20):87~89.

[20]章晟,李其保.信货规模对经济增长与物价变动影响的实证分析[J].财贸经济,2009(12):50~54.

[21]潘敏,缪海斌.银行信货、经济增长与通货膨胀压力[J].经济评论,2010(2):62~70.

[22]孙明华.我国货币政策传导机制的实证分析[J].财经研究,2004(3):19~30.

[23]张军.怎样解释中国的经济增长[J].经济研究信息,2006(1):21~22.

[24]田成诗.中国股市、信货市场扩张与经济增长的关系[J].大连海事大学学报(社会科学版),2010(3):1~4.

[25]张强,张慧君,刘晓剑.信货政策对文化产业的支持效果研究[J].湖南大学学报(社会科学版),2017(1):56~60.

[26]曾国安,雷泽珩.商业银行信货配给对中国房地产业波动的影响[J].经济理论与经济管理,2017(6):57~67.

[27]Myers S.C.,Majluf N.S..Corporate financingand investment decisions when firms have informa-tion that investors do not have[J].Social ScienceElectronic Pubfishing,2001(2):187~221.

[28]Bernanke B.,Parkinson M..Unemployment,inflation,and wages in the american depression:Are there lessons for Europe?[J].American Eco-nomic Review,1989(2):210~214.

[29]Moyen N..Investment-cash flow sensitivities:Constrained versus unconstrained firms[J].Journalof Finance,2004(5):2061~2092.

[30]Jimene2 G.,Ongena S.,Peydro J.L.,et al..'Credit demand forever?’On the strengths ofbank and firm balance-sheet channels in good andcrisis times[Z].SSEB Work Paper,2012.

[31]Bo B.,Ivashina V..Cyclicality of credit supply:Firm level evidence[J].Journal of Monetary Eco-noxmcs,2014(1):76~93.

[32]杨巨人.信货政策有关问题的思考与建议[J].中国金融家,2008(8):101-102.

[33]Holtz-Eakin D.,Newy W.,Rosen H.S..Wages and hours:Estimating vector autoregres-sions with panel data[J].Working Paper,1987(6):1371~1375.

猜你喜欢

中国商论(2022年13期)2022-07-21

金融发展研究(2016年11期)2017-01-12

现代管理科学(2017年1期)2016-12-26

商情(2016年43期)2016-12-26

演艺科技(2016年11期)2016-12-24

青春岁月(2016年22期)2016-12-23

中国经贸(2016年19期)2016-12-12

商业经济研究(2016年14期)2016-09-14

商业会计(2016年10期)2016-06-08

商场现代化(2016年6期)2016-04-21