环境规制、产业集群对企业创新投入影响的研究

2019-09-10 07:22王雪宇刘芹

技术与创新管理 2019年3期

王雪宇 刘芹

摘 要:在环境规制的背景下,地理位置对于企业创新投入存在影响效应,产业集群内企业相较于外部企业更有动机去进行创新投入。采用Logit回归模型和线性回归模型,选取2011—2016年A股上市企业数据来验证相关假设。研究发现:第一,在环境规制的情况下,地理位置对于企业的技术创新投入存在影响效应,处于不同地理位置的企业应对环境规制的态度有所差异。第二,集群企业比非集群企业更有动机加大创新投入,产业集群的组织形态有效增强环境规制对于企业创新投入的“正面效应”。研究结果表明:产业集群是实现环境规制促进企业创新投入的重要影响因素。政府制定相关政策时,可对非集群的企业进行创新补贴来弥补因环境规制的“负面效应”。并鼓励集群内企业将其成果扩散到集群外,以使得更多的企业能够享受到创新的外部性。

关键词:产业经济学;技术创新;实证分析;环境规制;产业集群;企业创新投入

中图分类号:F 062.9 文献标识码:A 文章编号:1672-7312(2019)03-0320-06

Abstract:Under the background of environmental regulation,geographical location has an impact on enterprise innovation investment.Enterprises in industrial clusters have more incentive to invest in innovation than those outside.The article uses Logit regression model and linear regression model to confirm this inference by using the data of A-share listed companies from FY2011 to FY2016.It is found that:on the one hand,under the background of environmental regulation,geographical location has an impact on enterprise innovation investment.Moreover,enterprises in different regions have different attitudes towards environmental regulation.On the other hand,Cluster enterprises will prefer innovation investment to non-cluster enterprises.The organizational form of industrial clusters effectively enhances the “positive effect” of environmental.The results show that industrial cluster is an important factor to promote enterprise innovation investment affected by environmental regulation.When the government formulates policies,it can make up for the “negative effects” of environmental regulation by subsidizing non-cluster enterprises.Meanwhile,enterprises in clusters should be encouraged to spread their outcomes outside clusters so that more enterprises can enjoy the externalities of innovation.

Key words:industrial economics;technological innovation;environmental regulation;industrial cluster;enterprise innovation Investment

0 引 言

環境规制对企业的创新投入有着重要的导向作用[1]。产业集群是中国产业发展和转型最主要的表现形式,对于企业的创新具有促进作用,在环境规制的情况下,集群内外企业的创新投入将受到不同程度的影响。自改革开放以来,由于中国产业结构的不合理和较为粗犷的发展模式,导致高速的增长过度依赖于自然环境。此外,外商直接投资(FDI)的流入带来的“污染的天堂”问题,进一步加剧了中国的环境问题[2]。中国目前是世界上最大的煤炭生产国和消费国,这使得改善国家自然环境,减少工业污染面临着巨大的困难[3]。2013年起,我国开始实施《排污费征收使用管理条例》,这说明我国开始意识到环境问题的严重性和环境治理的必要性。随后,《可再生能源法》的颁布从法律的层面规范和要求企业对于环保技术和清洁能源的使用[4]。众多行业在受到环境规制的影响后,都出现创新投入增强的趋势[5]。因此,在环境约束的背景下,企业如何选择和调整自身的发展策略,实现从环境依赖到环境友好的创新转型,成为了一个值得探讨的问题。

1 国内外研究现状

在环境约束的条件下,企业需要考虑到产品开发与能源消耗间的关系,高资源消耗,高污染的产品开发不再适合当下的经济发展的需要,社会需要企业开发更为环保节能的产品[6-7]。在已有的研究中,以波特(1995)为代表的众多学者都认为,环境规制的条件下企业会提高企业的创新投入,并最终提升公司的绩效[8-10]。李树等(2013)的研究发现,合理的环境规制下,企业的创新投入带来的效用将超过污染治理成本,从而增加企业价值和竞争力[11]。蒋伏心等(2013)分析了环境规制对于企业技术创新的双重影响效应,认为环境环规与企业的创新之间存在动态的U型关系,而并非完全的线性关系[12]。

企业的创新转型和技术投入在收到环境规制约束的同时,还与其相互间的地理位置有很强的相关性[13]。曾义等(2016)的研究发现,地理位置的不同会使得环境规制对于企业创新的影响力产生差异[14]。陈雁云等(2016)通过研究证明,东部沿海地区的产业集群具有更显著的耦合效应,有利于企业的创新活动[15]。集群对于企业创新投入的影响是多方面的,但对于集群内企业创新投入的研究,多数偏向于从集群内部提出解释,例如集群内部信息传递的效率,集群中核心企业的决策等等,少有文献考虑到环境约束的情况对于集群内企业创新投入影响的研究。

企业的行为选择与企业所面临的地理位置、集群情况、市场表现情况、所处行业等因素存在一定的相关性。将环境规制、产业集群和企业的创新能力三者结合,找出其内部的相关关系。

2 机理分析与研究假设

根据新古典经济学的观点,创新会带来国民财富的持续性增长,而创新需要最终落实到企业层面。对于创新的研究,目前具有众多的研究视角,文中主要从环境规制和产业集群2个维度入手,分析其各自的作用机理,并提出相应的研究假设。

2.1 环境规制影响企业创新投入的机理分析

环境规制对于企业的创新投入存在2种途径,一为直接的影响途径,另一种是间接的影响途径。

针对直接影响途径,又可以进一步区分为“正面效应”和“负面效应”2个方面。正面效应会鼓励企业加大自身的创新投入。由于环境规制的存在,企业需要使得自己的生产技术水平符合规制所要求的水平,减少污染物的排放,因此就需要加大研发投入,开发耗能低,生产污染物少的新型产品,从而满足环境规制的约束要求。负面效应会不利于企业的创新投入。由于研发会给企业带来额外的成本,在短期内降低企业的盈利水平。若相较于创新更关注短期的利润,则会有动机维持现有的生产模式,并承受环境规制到来的规制成本,从而使得环境规制产生“负面效应”。

环境规制也会间接的对企业的创新投入造成影响,这主要体现在以下3个方面:融资环境、人力资本以及政府补贴的变动。首先,政府对于某一地区环境规制政策的强弱,会对资本市场造成一定的影响。研究表明,资本更有动机流向环境规制较少的地区,从而会使得的环境约束下的企业融资受到一定程度的限制。其次,在环境规制的条件约束下,公司的人力资本将受到影响。一方面,企业需要雇佣具有一定环保技术水平的研发人员。另一方面,企业的培训成本会因环境规制的强度而上升。企业需要对员工进行环保意识的培训,对于研发人员进行相关技能的培养等。最后,环境规制政策的存在会对政府补贴产生一定的影响。一方面,对于污染性的企业,政府会减少对其财政性的补助,另一方面,对于环保型企业或者开发环境保护产品的企业,政府会增加对其的财政性补助。政府补助的增减变动会影响到企业可使用资金的存量,从而对企业创新投入产生一定的影响。

2.2 产业集群影响企业创新投入的机理分析

产业集群作为目前常见的产业组织形式,其对于集群内部企业的影响往往是多方面多层次的。这主要体现在集群的网络結构、集群内企业的创新能力以及集群的生命周期3个方面。

首先,产业集群是一个综合性的生态体系,众多企业、供应商、政府结构、金融机构等在其内部呈现了网状的连接形式。这样的网络结构对于企业的创新投入具有显著的影响作用。集群的组织形式很易于产生交叉网络外部性,从而模糊企业间的创新界限。由于集群内企业的界限具有边界可渗透性,便于信息的传递与交流,因而降低企业间知识溢出的成本,提高企业的创新效率。

其次,集群内企业的创新不仅与集群整体的网络性相关,还与受到集群内企业内部行为和能力的影响。集群创新具有很强的开放性,但同样需要内部企业具有很强的吸收和转化能力。当集群内企业具有很强的吸收能力时,其自身的创新能力会得到提升,从而会加大创新投入。

最后,从整体来看,集群具有明显的生命周期特征。一般将集群的发展分为4个阶段:萌芽阶段、成长阶段、成熟阶段和衰退阶段。集群内企业的创新能力随着集群生命周期的发展呈现先上升后降低的趋势。

2.3 研究假设

环境规制确实能够引起企业创新行为的改变,但以往的研究者较少关注企业间地理位置上的差异。产业集群作为重要的产业组织形式,对于内部企业的创新活动显然具有明显的促进作用。在考虑环境规制对于企业创新的影响时,引入产业集群的讨论显然是有必要的,基于此,提出以下假设。

假设1:环境规制并不一定会提高所有企业的创新投入,处于不同地理位置的企业具有不同的适用情况。

假设2:在环境规制的情况下,集群企业将比非集群企业更偏向于加大创新投入。

3 模型构建和指标选取

3.1 模型构建与样本选取

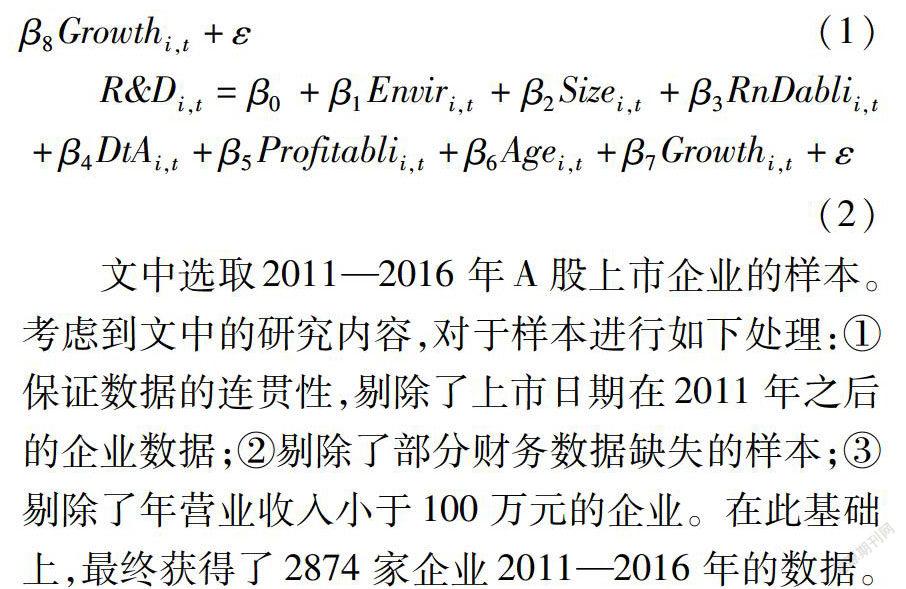

为检验之前所提出的假设,文中引入产业集群和环境规制变量。并构建以下2个回归模型:其中,式(1)采用logit回归模型,式(2)采用线性回归模型。

文中选取2011—2016年A股上市企业的样本。考虑到文中的研究内容,对于样本进行如下处理:①保证数据的连贯性,剔除了上市日期在2011年之后的企业数据;②剔除了部分财务数据缺失的样本;③剔除了年营业收入小于100万元的企业。在此基础上,最终获得了2874家企业2011—2016年的数据。

3.2 变量的选取及说明

3.2.1 被解释变量

文中设定2个被解释变量。其中P1表示企业研发投入与销售收入的比值与样本均值的对比情况。R&D表示企业的某一年的研发投入情况。

1)企业研发投入与销售收入的比是否超过样本均值(P1)。由于模型1采用了Logit模型,需要对被解释变量P1进行赋值,以表示某一企业是否有更高的概率进行创新投入。对企业研发投入与销售收入的比值大于全样本均值的企业赋值为1,表明这些企业的进行创新投入的概率高于均值。将小于均值的企业赋值为0,表明这些企业的进行创新投入的概率要低于均值。

2)企业创新投入(R&D)。企业的创新投入的确定存在多种方式。有学者采用企业科研人员的数量或企业科研人员占比来表示企业的创新投入。还有学者使用企业的研发支出作为企业的创新投入。文中认为企业的研发支出能够更直观的表明到企业的创新投入水平,并且其数值方便获得,因此以选取企业每年披露的企业研发支出作为企业创新投入水平。

3.2.2 解释变量

为研究产业集群,环境规制区域性对于企业创新投入的影响,文中设定了虚拟变量产业集群(Cluster)与实际变量环境规制区域性(Envir)2个解释变量。并对样本数据进行处理,识别出产业集群内企业。

1)产业集群(Cluster)。集群企业的辨别具有一定的难度。文中参考了黎文风等(2016)对于产业集群的辨别方法,先确定一个判别标准,即某一地区产生集群的同行业最小企业数量,当某地区同一行业企业数量大于最小企业数量时,则认定该地区出现产业集群[16]。

考虑到企业实际情况,文中选择办公地址而非注册地址的邮编作为地域的辨别指标。对于企业的所处的行业划分,文中主要采用了国民经济代码(GB/4754-2011)中的2位数代码和3位数代码来进行区分,文中共涉及61个2位数代码和112个3位数代码。由于所取样本中的企业多数并没有标注自身的行业代码,因此需要进行手工进行整理,将主营业务与相应国民经济代码进行匹配。通过查找2 874家A股上市企业的相关信息并通过SPSS软件进行K-均值聚类分析,获得辨别集群的最小企业数量。再对已有的数据进行整理,当某一地区或某些相近地区中相同行业的企业数量大于集群内最小企业数量标准时,则认为该地域内存在集聚现象,即存在产业集群。

聚类分析结果显示:某一地区的同一行业的企业数大于9时,则认为该地区出现产业集群。最终识别出26个集群298家企业,以作为样本对其进行进一步的分析。考虑到企业类型的差异性,因此文中在集群企业的基础上进行进一步的筛选。由于非制造业企业受到环境规制的影响程度较小,因此文中剔除了非制造业集群内的企业。同时也剔除了未完全披露信息的制造业集群内企业。

基于上文的辨别方法,根据辨别结果对虚拟变量Cluster进行赋值,对于制造业集群内企业赋值为1,对于非集群内的制造业企业赋值为0.考虑到集群连续性,所选取的样本企业保证在2011—2016年其集群赋值不发生变化。

2)环境规制(Envir)。由于统计资料的局限性,无法直接获得各地区环境规制相关的数值。已有的研究文献中都采取了替代的方式来衡量一个地区的环境规制情况。具体来看,张成等(2011)采用环境治理成本作为环境规制强度的替代变量[17]。Antweiler则选用不同的污染物排放量作为替代指标。此外,还有文献使用政府的环境治理政策等定性指标进行衡量,但所具有的说服力不显著。考虑到统计数据的多样性,文中以各地区年度间碳支出水平来刻画其所面临的环境规制强度。其中碳支出水平由各省市每年公布的煤类资源、石油类资源以及天然氣资源的消耗量加权得出。根据 IPCC的假定,可以认为某种能源的碳排放系数是不变的。因此,借鉴李志学,孙敏(2016)的测算方式[18],以下公式估算碳支出水平

式中,DTCi为i地区的直接碳排放;C,O,Q分别为煤类、石油类、天然气类能源的换算系数;VC,VO,VQ为各地区煤类、石油类、天然气类能源的消耗量。参考中国统计年鉴,分别带入各地区3种资源的消耗量获得计算结果。

3.2.3 其他控制变量

为保证研究的合理性,文中还设置了若干控制变量,从市场因素和企业自身因素2个角度来定义变量[19-20]。其中,市场因素包括企业的盈利能力(Profitabli),以当年净利润除以总收入来衡量;资产负债率(DtA),以年度报表总负责除以总资产来衡量;发展潜力(Growth),以企业年收入的变化百分比来反映。企业自身因素包括企业的规模(Size),选取企业年末的总资产水平作为企业规模的衡量标准;研发能力(RnDabli),文以研发人员的比例来衡量;企业年龄(Age),以企业的存续时间来反映。

4 实证结果分析

文中利用SPSS软件对以上模型进行回归分析。分别检验环境规制是否对所有企业都存在影响以及环境规制在集群与非集群的影响差异。

4.1 环境规制对于所有企业的影响

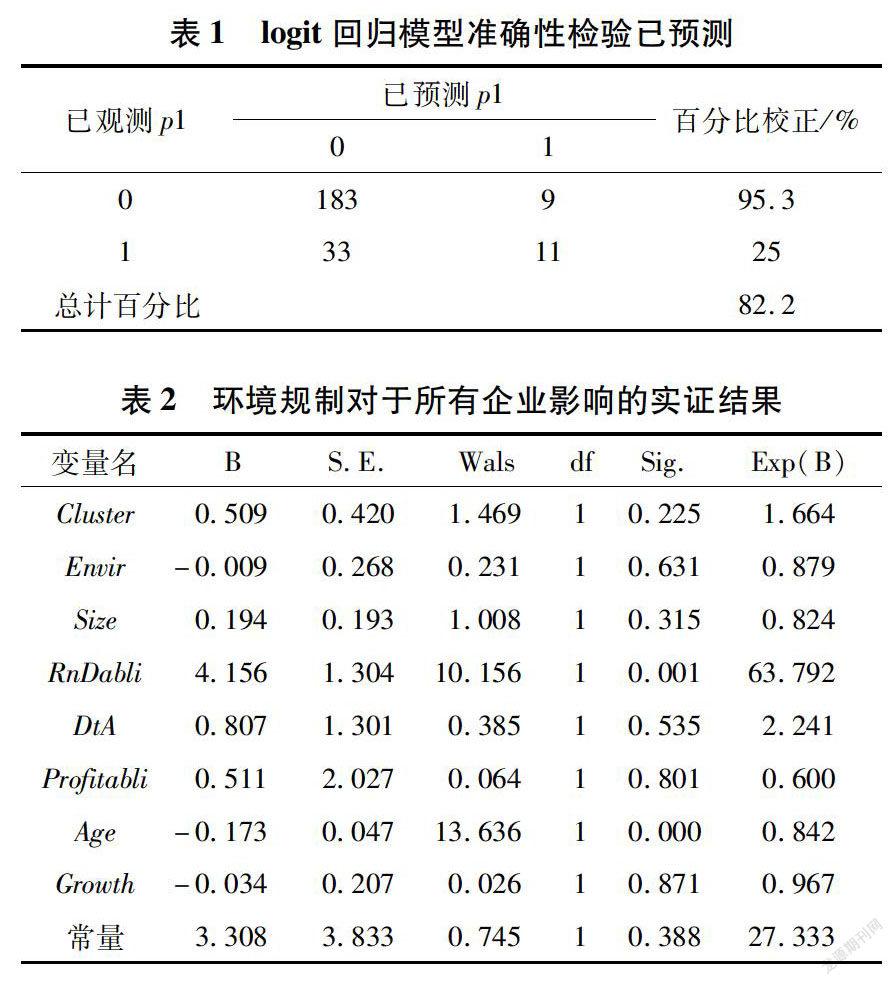

对于式(1)的检验结果,见表1.从表1模型准确性检验的结果可以看出,百分比校正的值为822%,因此模型具有良好的解释能力。表2为假设1实证结果。由于采用了二值Logistic回归的方法,模型进行Logit转换后,R方和Sig值失去了原本的判别意义,因此这里不考虑其数值的影响性。

从回归的系数来看,虚拟变量Cluster的系数为0.509,说明是否为产业集群对于企业的创新投入具有影响。且由于系数为正值,说明集群企业相较于非集群来说,会有更高的可能性,出现P1的取值为1,即集群企业的创新投入占销售收入的比值,要大于样本均值。这也与大多数研究的结果相吻合。Envir的系数为-0.009,说明从整体来看,环境规制对于企业的创新投入呈现负面效应,这也说明环境规制会在一定程度上抑制企业的创新投入。由于Envir的系数接近于0,可以认为从整体来看,环境规制对于企业的创新投入影响并不显著。这可能是由于在实际情况中,集群企业获得的正面效应与非集群企业的负面效应相互抵消,从而出现这样的结果。此外,由其他变量的系数可以看出,企业的规模、研发能力、资产负债率以及盈利能力对于企业的创新投入具有正向的效应;企业的年龄和成长性对于企业的创新投入具有反向效应。总体来看,集群对于企业的创新投入的影响是正面的,它突出了企业间的交叉网络外部性,能够更易于企业间的信息传递和开放式创新。在环境规制的背景下,非集群企业由于不具备集群企业的信息传递优势,需要应对环境规制的负面效应,从而并不显著倾向于创新。

综上所述,回归结果显示,环境规制对于企业的创新投入不具有统计上的显著性,从而验证假设1.环境规制并不一定会提高所有企业的创新投入,处于不同地理位置的企业具有不同的适用情况。

4.2 环境规制对于集群企业与非集群企业的影响

为验证假设2,文中将集群企业与非集群企业进行区分,分别使用式(2)对2组数据进行回归分析,其结果见表3.

由于此时已对企业进行分组,无需考虑虚拟变量Cluster,因此在回归模型中剔除这一自变量。观察回归结果可以看出,两模型的Envir的Sig值存在很大的差异。对于模型1,即产业集群内企业的回归来看,其Envir的Sig值小于0.05,在产业集群内,环境规制会影响企业的创新投入。对于回归模型2,即非产业集群企业的回归来看,Envir并不显著。这可能是因为产业集群在发挥其特有优势的同时,将环境规制的信息内部化,由集群内企业进行开放式的创新,能够有效降低成本并提高创新效率。相较于集群外企业,新的技术可以很快在集群内传播,从而获得更新和改进。分析认为,产业集群的组织形式能够激发环境规制所带来的正面效应,集群内企業更加倾向于合作开发的模式来研制耗能更低的新产品,从而获得更多的经济效益。因此,环境规制对于非集群企业的影响效果并不特别显著。从而可以验证假设2,即在环境规制的情况下,集群企业将比非集群企业更偏向于加大创新投入。

总体来看,环境规制对于企业创新投入的影响时多元的,既存在正面的效用,也存在负面的效应。由于企业处于不同的地理位置,从而会导致2种效应的大小存在差异。而产业集群作为产业组织的表现形式,却显著的提高了企业的创新水平。因此,产业集群可以提高环境规制的正面效用,而抑制环境规制的负面效用,最终使得集群内企业会因环境规制的存在而提高创新投入。而集群外企业由于缺少产业集群的外部性,受到2方面效应的影响是不确定的,因而会使得环境规制对其创新投入的影响程度并不特别显著。

5 结论与建议

由于发展与环境保护的问题日益突出,因此如何激励企业进行相关的环保创新投入具有重要的研究意义。政府通过制定相关的法律法规来对某一地区的企业进行环境规制管理,但其对于所有企业都具有促进作用吗?处于不同地理位置的企业是否会存在差异?分析认为,产业集群是实现环境规制促进企业创新投入的重要影响因素。由于产业集群具有开放式创新、交叉网络外部性等特点,这将使得其内部的创新活动更为活跃也更为容易。在环境规制的大背景下,集群将更易于突出其正面效用,从而激发更多的创新投入。而脱离的集群组织的企业则会同时受到环境规制正面效用和负面效用的影响,因此对于其创新投入的影响不具有绝对的正面影响。

文中揭示了环境规制、产业集群以及企业创新投入三者间的关系,但仍具有一定的局限性。由于环境规制的数据非官方数据而是由计算得出,可能会对研究结果产生一定的影响;集群的辨别具有一定的难度,且所选样本近为A股上市公司,因此辨别结果可能与实际情况存在偏差,且得出以下启示。

1)并不是所有企业的创新投入都会受到环境规制的影响。从研究结果来看,环境规制更易于激发产业集群内企业的创新活动,而对于非集群企业的创新作用不显著。

2)对于政府机关而言,为了更好的促进企业的创新转型,建立环境友好型社会,应对非集群的企业进行更多的创新补贴,以弥补其因环境规制而带来的负面效用。而对于集群内企业,则因多鼓励其进行创新活动,并将其成果扩散到集群外,以使得更多的企业能够享受到创新的外部性。

参考文献:

[1] Chintrakam P.Environmental regulation and U.S.states’ technical inefficiency[J].Economic Letters,2008,100(03):363-365.

[2]周燕冬.跨国公司的跨境环境管理现状分析[J].技术与创新管理,2009,30(02):197-199.

[3]王文治,陆建明.要素禀赋、污染转移与中国制造业的贸易竞争力[J].中国人口·资源与环境,2012(12):73-78.

[4]张 俊.导向型环境政策对企业技术选择及其生产率的影响——来自中国发电行业的经验证据[J].财经研究,2016(04):134-144.

[5]尹 华,马 媛.环境规制对产业技术创新的影响研究——基于煤炭开采业的实证[J].技术与创新管理,2016,37(02):189-192.

[6]李婉红,毕克新.环境规制工具对制造企业绿色技术创新的影响——以造纸及纸制品企业为例[J].系统工程,2013(10):112-122.

[7]张 伟,李虎林.利用FDI增强我国绿色创新能力的理论模型与思路探讨[J].管理世界,2011(12):170-172.

[8]Porter M E,Van der Linde C.Toward a new conception of the environment-competiveness relationship[J].The Journal of Economic Perspectives,1995,9(04):97-119.

[9]Lanjouw,Mody A. Innovation and the international diffusion of environmentally responsive technology[J]. Research Policy,1996,25(04):549-571.

[10]Jaffe A B,Newell R G,Stavins R N.Environmental policy and technological change[J].Environmental and Resource Economics,2002(22):41-69.

[11]李 树,陈 刚.环境管制与生产率增长——以APPCL2000的修订为例[J].经济研究,2013(01):17-31.

[12]蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[J].中国工业经济,2013(07):44-55.

[13]韩 锋,田家林.基于空间演化路径的生产性服务业集聚与空间重构探析[J].技术与创新管理,2015,36(05):486-491.

[14]曾 义,冯展斌,张 茜.地理位置、环境规制与企业创新转型[J].财经研究,2016(09):87-98.

[15]陈雁云,朱丽萌,习明明.产业集群和城市群的耦合与经济增长的关系[J].经济地理,2016(10):117-122.

[16]黎文风,郭惠武和唐清泉.产业集群、信息传递与并购价值创造[J].财经研究,2016(01):125-133.

[17]张 成,陆 旸,郭 路,等.环境规制强度和生产技术进步[J].经济研究,2011,46(02):113-124.

[18]李志学,孙 敏.中国各省区域碳排放水平及其成因分析[J].统计与决策,2016(10):124-127.

[19]牟绍波,王相平.高科技企业集群开放式创新能力研究[J].科技管理研究,2013(10):159-170.

[20]于斌斌,余 雷.基于演化博弈的集群企业创新模式选择研究[J].科研管理,2015,36(04):30-37.

(责任编辑:张 江)

猜你喜欢

科技经济市场(2016年5期)2017-02-05

中州学刊(2016年11期)2017-01-06

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

时代金融(2016年29期)2016-12-05

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17