代数分配法和顺序分配法教学中的难点解析

2019-09-10 00:13韦修玲韩福才

青年生活 2019年35期

韦修玲 韩福才

摘要:通过分析代数分配法和顺序分配法中存在的难点,采取会计分录和T型账户相结合的方法进行讲授,依据本月份辅助生产车间归集的实际生产费用,即是T型账户的借方发生额,本月份结转分配的辅助生产费用,即是T型账户的贷方发生额,二者相等的原理,通过案例对各个难点进行抽丝剥茧,寻踪觅源,最终让学生抓住本质,融会贯通。

关键词:代数分配法;顺序分配法;难点解析

一、代数分配法的难点解析

(一)案例分析

商丘市华商精密仪器有限责任公司设有机修和供电两个辅助生产车间。2019年3月,根据“辅助生产成本—机修车间”和“辅助生产成本—供电车间”明细账归集的辅助生产费用总额分别为8000元和6500元。两个辅助生产车间分别按照机修工时和供电数量进行分配。各受益部门使用的具体情况如表1。该公司辅助生产的制造费用不通过“制造费用”科目核算。

表1 辅助生产部门提供产品和劳务数量

受益部门 机修工时(小时) 供电度数(度数)

机修车间 600

供电车间 300

JM011产品 8000 6000

基本生产车间 2000 2400

销售部门耗用 1500 1000

行政管理部门耗用 1200 2000

合计 13000 12000

(二)基本原理

代数分配法是按照数学中的多元联立方程式计算辅助生产劳务的单位成本,然后再根据受益单位耗用劳务的数量分配辅助生产费用的一种方法。其分配程序:运用代数中多元一次联立方程的原理,先计算各辅助生产车间产品和劳务的实际单位成本,然后再与各受益单位耗用的产品或劳务量相乘,计算分配辅助生产费用。

(三)难点解析

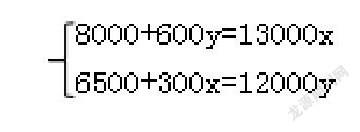

代数分配法的难点是列方程组。依据上述案例,采用代数分配法进行费用分配。假设机修车间的单位成本为x元/小时,供电车间的单位成本为y元/度,联立方程为:

此方程组列出后,由于学生不明白其中的原理,因此不理解该方程为什么这样列,心中一直存在疑问,处理业务时只能照葫芦画瓢,不能从根本上解决问题。为便于学生理解此方程组的原理,以至于让学生自己完全能够理解并列出方程组,笔者采取会计分录和T型账户相结合的方法,采用倒叙的形式进行讲解。首先编写辅助生产费用分配的会计分录,然后登记辅助生产成本的“T型账户”,最后根据借方发生额等于贷方发生额,列出方程组。

首先,编制会计分录。根据业务编写辅助生产费用分配的会计分录,用含有x和y的式子表示已分配的费用。

1.机修车间会计分录(1):

借:辅助生产成本—供电 300x

基本生产成本—JM011 8000x

制造費用 2000x

销售费用 1500x

管理费用 1200x

贷:辅助生产成本—机修13000x

2.供电车间会计分录(2):

借:辅助生产成本—机修 600y

基本生产成本—JM011 6000y

制造费用 2400y

销售费用 1000y

管理费用 2000y

贷:辅助生产成本—供电12000y

其次,登记“T型账户”。根据会计分录(1)和(2),登记辅助生产成本—机修和供电车间的“T型账户”,用含有x和y的式子表示已分配的费用。

1.辅助生产成本—机修车间本月份归集的费用总额为8000元,根据供电车间会计分录(2)归集的费用为借方600y,根据机修车间会计分录(1)分配的费用为贷方13000x。登记辅助生产成本—机修车间的“T型账户”如下:

2.辅助生产成本—供电车间本月份归集的费用总额为6500元,根据机修车间会计分录(1)归集的费用为借方300x,根据供电车间会计分录(2)分配的费用为贷方12000y。登记辅助生产成本—供电车间的“T型账户”如下:

最后,列出方程组。依据辅助生产成本—机修车间的“T型账户”可知,借方发生额:8000+600y,贷方发生额:13000x;依据辅助生产成本—供电车间的“T型账户”可知,借方发生额:6500+300x,贷方发生额:12000y。由于贷方是费用的转出方,所以借方发生额=贷方发生额,联立方程为:

二、顺序分配法的难点解析

(一)基本原理

顺序分配法是在各辅助生产车间分配费用时,按照各辅助生产车间受益金额的大小,从小到大的顺序排列,受益少的先分配,受益多的后分配,依次将各辅助生产车间的实际生产费用(该辅助生产车间等待分配的生产费用加上按顺序分配转入的生产费用)对排列在其后的辅助生产车间(但不分配给排列在其前的辅助生产车间)和辅助生产车间以外部门按照受益数量进行分配。

(二)难点解析

顺序分配法的难点是计算各辅助生产车间(除第一名外)的实际生产费用。根据公式,实际生产费用=辅助生产成本归集的费用+按顺序分配转入的生产费用,学生无法理解为什么需要加上“按顺序分配转入的生产费用”。

为便于学生理解,笔者采取会计分录和T型账户相结合的方法进行讲解。首先编写先分配的会计分录,然后登记辅助生产成本的“T型账户”,最后根据借方发生额确定实际生产费用。

依据上述案例,采用顺序分配法进行费用分配。

首先,编制会计分录。根据业务编写受益少的辅助生产车间,先分配的会计分录。

按照辅助生产车间受益的大小进行排序。

1.机修车间耗用电费=600×(6500÷12000)=600×0.54=324(元)

2.供电车间耗维修费=300×(8000÷13000)=300×0.62=186(元)

所以,供电车间受益少(186<324),先将费用分配出去,分配给所有受益部门;机修车间受益多,后将费用分配出去,分配给除供电车间以外的受益部门。计算供电车间的实际单位成本为6500÷12000=0.54(元/度)。

编制供电车间会计分录(3):

借:辅助生产成本—机修 600×0.54=324

基本生产成本—JM011 6000×0.54=3240

制造费用 2400×0.54=1296

销售费用 1000×0.54=540

管理費用6500-324-3240-1296-540=1100

贷:辅助生产成本—供电 6500

其次,登记“T型账户”。根据会计分录(3),登记辅助生产成本—机修车间的“T型账户”。

辅助生产成本—机修车间本月份归集的费用总额为8000元,根据供电车间会计分录(3)归集的费用为借方600×0.54=324(元)。登记辅助生产成本—机修车间的“T型账户”如下:

最后,确定实际生产费用。依据辅助生产成本—机修车间的“T型账户”可知,借方发生额:8000+324。实际生产费用即为借方发生额,所以机修车间的实际生产费用=8000+324=8324(元)。

结束语

为了提高学生熟练掌握辅助生产费用分配的方法,作者根据多年的教学经验以及在企业从事会计的工作经验,分析出代数分配法和顺序分配法中存在的难点,采取会计分录和T型账户相结合的方法进行解析。代数分配法的难点是列方程组,根据T型账户的借方发生额等于贷方发生额,即可列出方程组;顺序分配法的难点是计算各辅助生产车间(除第一名外)的实际生产费用,根据T型账户的借方发生额即可确定实际生产费用。总之,本月份辅助生产车间归集的实际生产费用,即是T型账户的借方发生额,本月份结转分配的辅助生产费用,即是T型账户的贷方发生额,二者相等。依据此原理即可解决上述疑难问题。

参考文献:

[1]财政部会计资格评价中心,初级会计实务[M],中国财政经济出版社,2016(12).

[2]郭相英,辅助生产费用分配教学之我见[J],商业会计,2016(05).