上海市房产税(试点)对房地产市场影响的动态分析

2019-09-10 07:22:44葛亦乔

商讯·公司金融 2019年31期

摘要:本文通过建立向量自回归模型,对上海市2001年至2015年房产税对房价和租金的动态影响作用进行了分析,利用脉冲响应函数分析房产税收入的增加对房价和租金的冲击效应得到结论如下。(1)总体上房产税收入的增加对房价和租金价格水平能够起到短期抑制的作用,长期来看其调控能力减弱。(2)分别分析房价和租金对征收房产税冲击的反应来看,房价的受影响程度更大,房地产租赁市场相对稳定。

关键词:房产税试点;房价;租金;VAR模型

一、引言

自国家在上海、重庆进行房产税改革试点以来已经8年有余,在此之前,我国现行的房产税政策主要针对房产的开发环节和交易环节,在税费征收范围、计税依据、税率设计和税收优惠方面都还不够完善与规范,与发达国家的差距较大,这次房产税试点改革加大了对房产持有环节的征税力度,进一步明确了房地产市场宏观调控手段的改革方向——“房子是用来住的不是炒的”。那么,这一针对个人的房产税试点改革是否已经初具成效呢?目前已有不少学者对房产税改的影响进行了研究与分析,其中理论政策的研究多于实证分析(这与房产税试点实施不久,可得数据样本量较少难以实证有关),而实证分析中,大多数研究聚焦于房产税改对于房价问题的影响上,作为房价水平的另一重要度量指标“租金”较少被学者关注。

二、试点现状

一直以来,房产税都是政府财政收入的一个很大的分支,根据(文莉萍,2014)对美国、日本、新加坡三个发达国家房产税的分析,发现发达国家的房产税制更完善,房产税的目的聚焦于收入分配。而我国的房产税制的不完善显然落后于我国的经济发展水平和房地產市场的现状,不利于房地产市场获得进一步的优化。

从2011年起,国家在上海、重庆进行房产税改革试点,在参考了(曹童心,2012)根据沪渝房地产税改政策制作出的房地产税改方案对比后,本文认为:(1)两地税改对存量房征税均采取较保守的态度。上海房地产税改政策对于存量房全部未采取征税,而重庆仅对独栋商品房进行征税。这可能是考虑到原有住房人口的新增税负问题可能会导致居民收支比的突发性变动从而导致居民的幸福水平下降,另一方面,也是房地产税改试行阶段的保守性的表现。(2)征收对象主要针对城市外来人口。这里需要注意的是,重庆原本的税改政策为本市“无户籍、无企业、无工作”的“三无”人员的第二套住房,这相比上海的非本市户籍的首套住房相比,打击力度更小。自2019年1月起,重庆市人民政府发布修改决定,将“三无”人员的第二套住房修改为首套住房,提升了打击力度。(3)用户税率偏低、减免面积较大。这一点上,上海相比重庆的税率更低,人均60平方米的减免力度更大。重庆按照原有住房和新购住房区分减免,也就是说,无论首套住房面积如何,新购住房但凡超过100平方米(按一户三口人折算,人均不到34平方米),就必须征税。在这方面,推测由于上海作为全球金融中心,其房价水平对于我国其他城市的房价水平具有风向标的影响,采取了更为保守的税改政策。

三、模型设计与实证分析

本文在对上海市房产税对房价和租金的动态影响研究中,选取的内生变量:(1)2001年至2015年上海市房产税收入(tax),2001年至2004年数据来源于国研网统计数据库,2005年至2016年数据来源于上海市税务局;(2)体现上海市房价和租金价格的房屋居住价格指数(price)和租金价格指数(rent)。数据来源于国研网统计数据库,该指标的核算来源于《中国城市(镇)生活与价格年鉴》,具有可信度。

根据单位根检验结果可以看出,PRICE、RENT、LnTAX的ADF检验值小于各自显著性水平下的临界值,可以拒绝原假设,序列是平稳的,可以建立VAR模型;根据LR检验、AIC信息准则、SC准则确定模型最优滞后阶数滞后阶数为1阶,建立VAR模型后,对模型的稳定性进行检验,模型所有根都位于单位圆内,模型是稳定的,因此可以在此基础上对模型进行进一步的分析。

此后对模型变量PRICE、RENT、LnTAX之间是否存在格兰杰因果关系进行检验,选取LnTAX对PRICE和RENT的结果汇总至表格所示。根据检验结果显示,房产税收入与房屋销售价格指数和租赁价格指数之间均存在双向格兰杰因果关系。

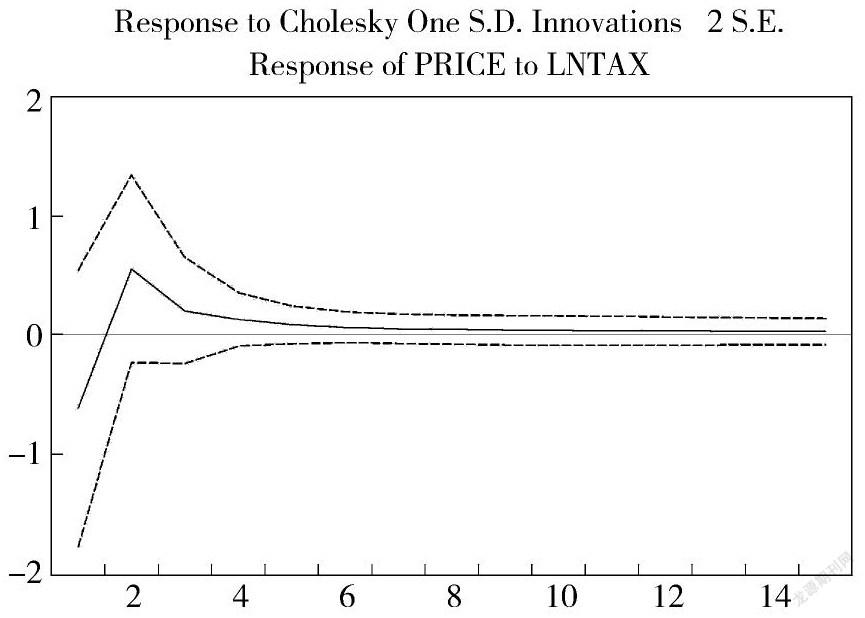

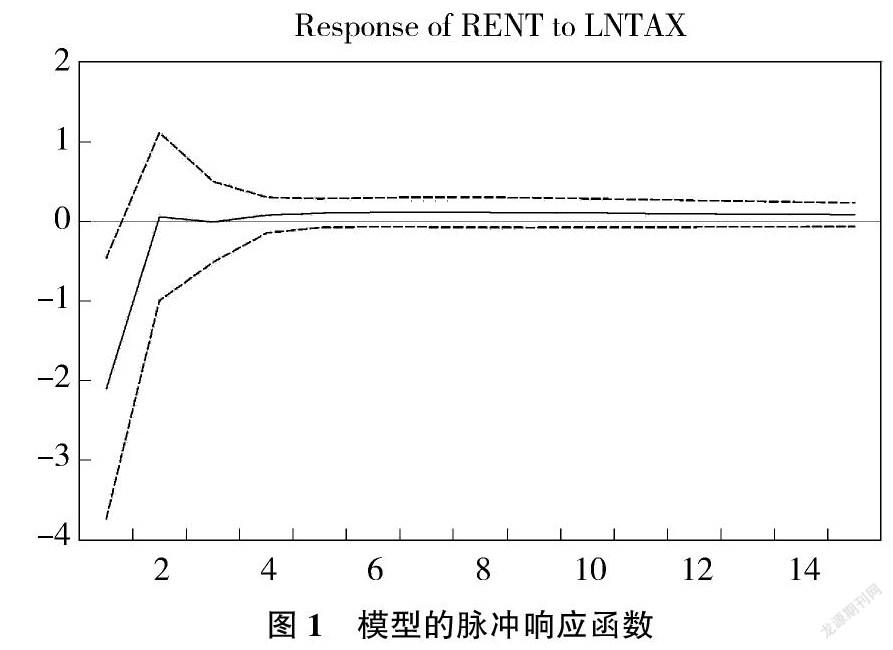

根据模型结果,本文对模型进行脉冲响应分析,判断当房产税收入发生变化时,对房价、租金造成的冲击及是否存在一定的实质影响。

根据脉冲响应图我们可以发现,房产税收人对房价和租金的影响在期初就立即形成了负向冲击,房产税每上升1个百分点,房价水平就下降0.6个百分点,租金水平就下降2.1个百分点,这一点可以印证,房产税的征收对房价和租金存在着短期的抑制效应的理论且对租金的抑制作用大于房价;但在第2期,房产税就失去了抑制作用,并且产生了一定的提升作用,这一点上,房价的上升程度更显著,房产税每提升1个百分点,房价水平就上升0.6个百分点;总体上看,房产税的冲击对房价和租金的影响存在一定的滞后效应,但不明显,于3期后就逐渐削弱为零并趋于稳定收敛。

四、结论

(一)总体上房产税收入的增加对房价和租金价格水平存在着一定的影响

在短期内,房产税的征收会对房价和租金价格水平产生较大幅度的负面冲击,起到抑制房价和降低租金的作用,为房地产市场降温;随着时间的推移,在房产税征收的挤出效应和替代效应的作用下,对房价市场和租金市场产生了推动成交金额上涨的影响效应;而从长期来看,房产税收对房价和租金的调整作用逐渐减弱,房产税调节宏观经济的能力减弱。

(二)分别分析房价和租金对征收房产税冲击的反应来看,房价的反应程度更大,房地产租赁市场相对稳定

在房产税增收的初期,对租金的抑制效用大于房价的抑制效用,中期时,房价的反弹上升区间大于租金的上升区间,所以,房产税对于房地产租赁市场的调整作用大于买卖市场。

参考文献:

[1]李承益.我国房产税改革研究[J].宏观经济研究,2015(1):103-108.

[2]张所地,赵华平,李斌.房地产宏观调控影响下的房价与租金关系研究:基于中国35个大中城市面板数据的实证分析[J].数理统计与管理,2014,33(2):305-316.

[3]文莉萍.房产税改革对我国住房市场影响之探析[D].成都:西南财经大学,2014.

[4]曹童心.开征个人房产税对我国住房市场的影响[D].武汉:华中师范大学,2012.

作者简介:

葛亦乔,上海师范大学,上海。

猜你喜欢

消费电子(2022年4期)2022-07-18 09:04:02

消费导刊(2021年9期)2021-07-12 15:09:55

作文周刊·小学一年级版(2021年40期)2021-01-04 17:07:21

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

中国市场(2016年36期)2016-10-19 03:41:35

商(2016年27期)2016-10-17 07:21:16

大众理财顾问(2016年8期)2016-09-28 13:47:04

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12