浅谈小额零星应税业务发票问题及建议

2019-09-10 07:22:44陈秀敏

商讯·公司金融 2019年35期

摘要:自2016年5月1日全面营改增以来,在实务工作中单位外请“授课费”“评审费”等小额零星应税业务发票代开业务问题一直存在疑问。应税业务代开发票,涉及增值税、城建税、教育税附加、地方教育费附加和个人所得税多个税种,应如何计算应交税额。就上述问题以相关税法条例为依据,谈谈自己的看法和建议。

关键词:小额;零星;发票;应税业务;问题;建议

在我们日常的实务工作中,虽然业财融合日趋受大家的重视,并促进工作取得更好的业绩,但是业务中的涉税问题也越来越多,要合法合规开展业务,需要财务工作者更多地参与,发挥出更好工作效能。

一、从案例看问题

开题案例:

案例1:某项目组同事咨询,项目实施需聘请专家进行评审,需支付评审费每人400元,报账时需提供发票吗?

案例2:一个朋友咨询,单位办公室门锁坏了,修锁费用150元,修锁工是个农民工无法开具发票,单位财务说没有发票无法入账。

案例3:某部门小王咨询,请老师为单位员工培训授课,授课费税后800元,报账时提供什么票据?

就以上三个案例,初析如下:

依据财税(2016)36号文,《财政部国家税务总局关于全面推开营业税改增值税试点的通知》中“第一条:在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人……”

依据以上税法条例,从业务性质来判断,评审费、修锁费和授课费都属于增值税应税行为。

思考问题:①是否需要提供发票;②是否涉及其他税种;③已知应付税后净额,如何计算应交税额。

二、解读税法分析案例

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年28号)“第九条:企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无须办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。”

(一)税前扣除凭证

税前扣除凭证是企业实际发生的与取得收入相关的合理支出.准予在计算应纳税所得额时扣除的依据。税前扣除凭证的形式、来源要遵循真实性、合法性和关联性原则,才可以作为在税前扣除的证明材料。

(二)依法无须办理税务登记的单位

《税务登记管理办法》第二条和第九条规定明确国家机关、个人和无固定生产、经营场所的流动性农村小商贩无须办理税务登记。

(三)增值税的起征点

《财政部国家税务总局关于全面推开营业税改增值税试点的通知》附件一第五十条:“增值税起征点幅度如下:

(1)按期纳税的,为月销售额5000~20000元(含本数)。

(2)按次纳税的,为每日(次)销售额300~500元(含本数)。

综上法规条例,三个案例分析如下:

案例1:支付专家评审费400元。

(1)专家:自然人(个人)。

(2)征收方式:按次纳税。

(3)增值税应税金额:低于起征点,免征。

(4)涉及其他税种:免征城建税、教育费附加及地方教育费附加;低于个人所得税起征点,免征个人所得税。

(5)税前扣除凭证:收款单据及相关证明性资料。

案例2:支付农民工修锁费用150元。

(1)农民工:无固定生产、经营场所的流动性农村小商贩。

(2)征收方式:按次纳税。

(3)增值税应税金额:低于起征点,免征。

(4)涉及其他税种:免征城建税、教育费附加及地方教育费附加;低于个人所得税起征点,免征个人所得税。

(5)税前扣除凭证:收款单据及相关证明性资料。

案例3:支付老师授课费税后800元。

(1)授课老师:自然人(个人)。

(2)征收方式:按次纳税。

(3)增值税应税金额:高于起征点,应缴纳。

(4)涉及其他税种:应缴纳城建税、教育费附加及地方教育费附加;高于个人所得税起征点,应缴纳。

(5)税前扣除凭证:发票及相关证明性资料。

(6)计算应交税额:应付税后净额800元,计算税前金额为827.72元。应交增值税:827.72÷1.03×3%=24.11元;应交城建税及附加:24.11×12%=2.89元;应交个人所得税:(827.72÷1.03-800)×20%=0.72元。

三、小額零星应税业务实务操作建议

(一)严格按税法法规条例执行,把握税前扣除凭证原则

税前扣除凭证在管理中遵循真实性、合法性、关联性原则。真实性原则的关键要素是:①经济业务真实;②支出已经实际发生。

合法性原则的关键要素是:①形式合法;②来源合法。税前扣除凭证种类多、源头广、情形多,但取得时必须合法合规。

关联性原则的关键要素是:①与支出相关联;②有证明力。税收政策规定特别强调税前扣除凭证要有证明力。没有证明力的税前扣除凭证不可以在税前扣除。

在实务工作中,留存佐证性文件资料是证实业务真实性、合法性和关联性的基础工作。单位对关键的证明性材料,例如合同协议、支出依据、付款凭证等,应按照《会计档案管理办法》等法律法规的要求留存,并履行保管责任。单位各项经济活动的相关资料例如会议纪要、合同、制度、内部文件等需专人负责收集整理和保管。

(二)单位要建立健全和有效实施负责的内控機制

1.建立健全的内部管理制度

俗话说:“没有规矩,不成方圆。”单位通过建立健全的内部管理制度来规范各项经济业务活动流程、明确业务环节,规范内部工作人员行为,以保障单位经济活动合法合规、各项资产安全和使用有效及有效防范舞弊。内部控制机制的建设不仅要包括经济活动的决策、执行、监督是否实现有效分离及权责是否对等,而且要包括是否建立健全岗位责任制、内部监督等机制。

2.单据控制

单据是各项经济活动的书面载体,记录和反映了各项经济活动的“痕迹”。单据控制是有效防范经济活动风险的内部管理控制手段之一。梳理自身经济活动业务流程,依据相关法律和规定来规范和明确各项经济活动所涉及的表单和票据,同时工作人员要按照规定填制、审核、归档和保管单据。

单据来源分为内部和外部,内部表单是指单位用于费用、成本和其他支出的自制原始表单;外部单据是指从与发生经济活动的其他单位、个人取得的单据,一般情况下外部单据有发票、财政票据、收款单据、分割单等。

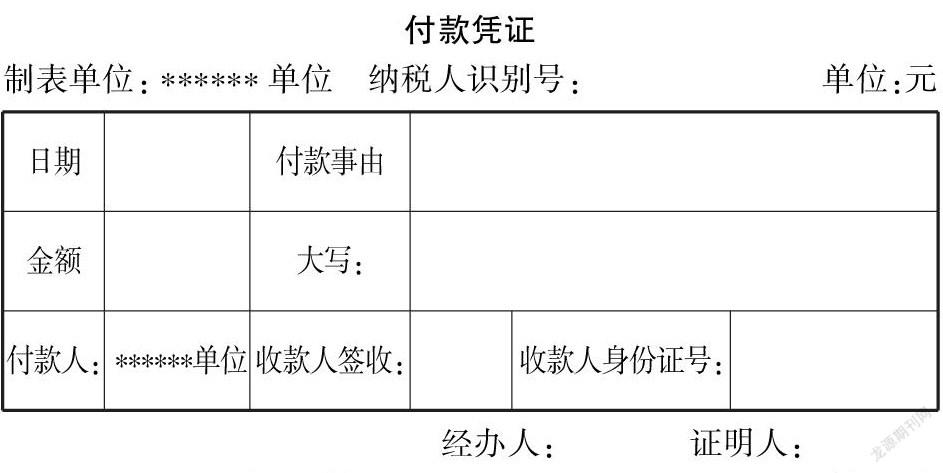

例如,在相关的制度中规范发生小额应税业务支出无法取得正规发票时,应取得有证明力的外部单据。首先单位可以统一自制单据《小额零星业务付款凭证》。

由经办人填制单据和证明人签字证明;最后要付有其他证明性文件。例如,发生授课费就要有授课邀请函、授课老师证件复印件、培训学员签到表、课后意见反馈表等相关资料

3.会计系统控制

会计系统控制是保证单位各项经济业务活动合法合规的控制手段之‘。单位应当按照会计法及相关法规,对发生的各项经济业务进行记录、归集、分类及编报,有效使用会计核算和监督系统分析控制,堵住漏洞,充分发挥会计系统的控制职能。因此,需建立单位健全的会计处理体系,有力防范各项经济业务活动事前、事中和事后的风险,把握业务流程中风险关键点,避免经济业务漏洞。

参考文献:

[1]郭英杰.税前扣除凭证新规对汇算清缴的影响及应对[J].注册税务师,2019(03):24-26.

[2]企业所得税税前扣除凭证管理办法[J].交通财会,2018(07):81-84.

[3]姚越.完善企业所得税税前扣除凭证管理[N].中国远洋海运报,2019-03-01(BO1).

[4]王学涛,吴昊.解析《企业所得税税前扣除凭证管理办法》[J]‘注册税务师,2018(09)35-36.

[5]王国林.进项税转出有学问[J].税收征纳,2019(08):25.

作者简介:

陈秀敏,海南省图书馆,海南海口。

猜你喜欢

青年文学家(2022年1期)2022-03-11 12:27:39

江苏安全生产(2021年11期)2022-01-19 02:23:22

今日农业(2021年5期)2021-11-27 17:22:19

装备制造技术(2021年5期)2021-08-14 01:45:04

中国外汇(2019年21期)2019-05-21 03:04:22

中国交通信息化(2019年1期)2019-03-26 06:43:40

中国交通信息化(2018年6期)2018-08-29 01:19:34

江西建材(2018年2期)2018-04-14 08:01:03

知识经济·中国直销(2017年12期)2018-01-03 08:21:31

中国总会计师(2017年1期)2017-03-10 18:58:03