政府补助、诉讼风险与企业研发投入研究

2019-09-10 07:22:44李晓玲蒋露

牡丹江师范学院学报(哲学社会科学版) 2019年4期

李晓玲 蒋露

[摘 要] 技术的进步是决定经济增长的关键因素,而研发活动是知识和技术的主要源泉。本文以沪深两市20092017年A 股上市公司为研究样本,进行实证分析,结果表明:(1)政府补助对企业的研发投入有显著的促进作用,对于国有企业和非国有企业影响都是显著的;(2)企业面临的外部诉讼风险会干扰政府补助的影响,进而妨碍企业的研发投入,并且被诉讼次数越多,金额越大,影响效果越明显。

[关键词] 研发投入;政府补助;诉讼风险

[中图分类号]F234.4 [文献标志码]A

一、引言

自党的十八大召开以来,习近平多次强调“创新”对我国现阶段发展的重要性。在如今市场经济的飞速发展和激烈竞争的环境下,企业要想在多变的市场环境中生存下来,就要明确市场经济的需求和社会发展的要求,与时俱进,不断地进行企业创新。

然而由于市场存在“失灵”的现象,很多企业并不主动进行研发活动。一方面,研发活动的成果具有溢出效应,容易被竞争对手学习和模仿,一旦超过法律保护期限,研发成果可能为公众所有,导致个体收益小于社会收益,企业自主研发的积极性便会受到影响,而政府可以通过资金资助来调节这一现象;另一方面,因为企业进行研发创新是一项高风险活动,成果收益具有极大的不确定性,并且伴有资金投入不可逆以及商业化时间较长等特征,研发活动的调整和中断都会给企业带来巨大的损失.所以,保证研发过程中的资金充足是取得研发成果的一个重要的前提。

近些年,在政策的引导下,地方各级政府部门不断加大对企业创新活动的扶持力度,并且补助范围也在逐步扩大,那么政府补助到底有没有促进企业的研发投入,为企业创新带来正面的影响呢?

此外,近些年,伴随着我国经济市场化改革的不断推进和法律监管环境的不断优化,公司所面临的诉讼风险已经成为影响公司发展的一个重要的外部不确定性因素:2017年,共有344家沪深A股上市的公司发生了被诉讼案件,总计次数高达1 005次,涉案金额高达804亿,处于被告的上市公司面对巨额的赔偿风险,一方面,这无疑会对公司在资金方面造成巨大的压力,另一方面,这种负面事件的存在也使得企业获取外部资金的难度显著增加,使得企业难以向银行贷款,发行债券或者进行股权再融资等。在这多重压力的作用下,企业是否会真正的将政府补助的资金用到实处,充分利用到企业的研发活动中,使得不同风险水平下,政府补助始终起到应有的作用呢?

本文选取了20092017年我国沪深A股上市公司作为样本,实证研究政府补助对于企业研发投入的影响,以及企业面临的外部诉讼风险对该影响的调节作用。研究发现:政府的资金支持可以促使企業加大研发力度,同时,企业面临的被诉讼风险对政府补助的正向影响有显著的负向调节作用,并且被诉讼次数越多,被诉讼涉及的金额越大,影响越显著。

二、文献述评和研究假设

(一)文献述评

1912年,熊彼特第一次阐述了什么是“创新”,以此为起点,创新就一直是学者们研究的重点,尤其在近些年,在推动中国经济可持续发展的道路上,创新的重要性日益凸显。而落实在企业中的创新便是进行研发活动。当前,人们对于政府补助与研发投入之间的影响还有着不同的说法,第一种观点,认为政府研发补助可以显著促进企业的研发投入:国外学者 Nola(2010) 认为,不论是对于研发活动的规模还是新产品的成功开发数量,政府在财政上的扶持均会对其产生正面的影响[1]108;Eui (2010)在对制造型企业的进一步研究中发现,政府采取的相应财政政策,例如低息贷款等,更易对制造型企业的研发活动产生“杠杆效应”,即对于这类企业而言,单位的政府补助的投入将比单位的企业自身资金投入产生更明显的创新水平的提升的效果[2]882,朱平芳等(2003)认为,科技拨款资助和税收减免这两种财政政策可以提升企业自身的研发投入支出[3]49,程华、赵祥(2008)认为,政府研发补助能够促进企业提高研发强度,但这种促进作用存在滞后期[4]38,朱云欢、张明喜(2010)认为,研发活动的外部性可以通过政府补助进行调节,从而间接减少企业的研发成本,降低研发风险,提高在研发方面的资金回报率,因此促进企业积极进行创新活动,提高自主创新能力[5]77,学者李爽(2016)认为,虽然目前政府扶持资金的作用并未达到最优,但对于新能源技术创新而言,其正面影响还是比较显著的[6]14。

另一观点认为,某些情况下,政府补助反而不利于企业进行研发活动,这种观点认为,在某些特定的情况下,政府补助的增多反而会使得研发力度增速缓慢,甚至出现下降的趋势,即“挤出效应”:国外学者Goolshe(1998)和 David(1999)认为,从生产要素的供需角度来看,生产要素对的需求会随着补助增加而增加,在供给水平没有明显上涨趋势的情况下,价格会随之上涨,最终导致企业需要投入的成本增加,间接影响其研发投入的积极性[7]651,Tommy(2009)指出,对于不同类型的创新活动,同样力度的补助会产生截然不同的效果:政府支持对于“远离市场”的研发活动能产生正向的促进作用,与之相反的“接近市场”的研发行为会产生负向的减少趋势[8]252。我国学者于永信(2009)认为,补助层面的不同也会影响补助的效果:如果对企业的研发部门进行直接资助,则会对企业的研发行为产生抑制作用;如果对企业层面进行补助,则会达到补助的目的,促进研发投入[9]99,安同良、周绍东、皮建才(2009)从资金的落实方面进行考虑,认为真正落实到研发行为上的补助资金只是整体的很小一部分,从而大大影响了补助的效果[10]88,许罡等(2014)认为政府补助对于不同类型资产的研发投资具有不同的效果,对于固定资产的投资具有促进作用,对于无形资产的投资具有抑制作用[11]88。

同时,近几年,由于我国的改革步伐一直坚定前行,法律体系也随之进一步完善,公司与个体的自我维权意识均在不断加强,诉讼事件对于公司来说已经屡见不鲜,这无疑会对公司的财务状况产生影响,现有理论普遍认为,外部诉讼风险的存在会破坏企业的声誉,进而使得企业缩减投资规模,以求降低生产经营过程中的不确定性:Mc Tier and Wald(2011)通过研究发现作为被告的公司会通过一些行为提高财务杠杆,例如降低股利发放或者降低投资等,来应对证券集体诉讼行为[12]664,俞国栋等(2015)发现,诉讼风险会导致被告公司的融资和投资规模显著降低[13]27。

截至目前为止,尚未有研究文献考虑企业外部诉讼风险对政府补助影响企业研发投入的干扰作用。本文认为,公司陷入诉讼风险会造成企业资金流趋紧,部分企业会对政府补助进行挪用,而不是进行高风险的投资活动。本文通过加入关于诉讼风险的调节变量,试图分析政府补助在不同的外部环境下,是否还能起到应有的作用。

(二)研究假设

政府补助,是政府无偿给予企业的资产,包括货币性资产和非货币性资产,政府作为投资者在企业投入的资产不属于补助范畴,政府补助作为宏观调控的一项重要手段,其投入的时间、方式、金额均会对企业的生产经营活动造成重要的影响。“中国制造”向“中国创造”转型的步伐使得企业创新的重要性越发凸显。一方面,企业创新的资金投入与日常的投资活动相比,回报具有更大的不确定性,调整也需要更高的成本[14]36,巨额的研发投入具有高度的不可逆转性[15]1121,这必然会会公司的财务状况造成影响,另一方面,由于研發成果独有性的特征,通过外部融资来缓解资金流的趋紧也较为困难。此时,来自政府的补助恰能弥补企业在资金投入方面的力不从心,减少对日常经营活动的影响,从而刺激企业的研发行为。所以,理论上说,政府补助能显著增加企业的研发投入水平。据此,我们提假设H1:

H1:政府补助对企业研发投入有正向的促进作用。

被诉讼作为企业的一种负面事项,会对企业正常的生产经营活动产生一系列负面的影响。一方面,企业在面临被诉讼时,往往伴随着潜在的巨额赔偿风险,另一方面,当上市公司卷入诉讼纠纷后,必须要发布公告进行说明,这必然会对企业的声誉造成影响,进而影响企业的银行贷款、股权融资、债券发行等,这就可能导致企业在生产经营活动中产生资金断流的现象。所以,企业在发生被诉讼案件时,财务状况会受到显著的影响,在这种情况下,企业很可能选择将政府补助进行挪用,来缓解企业趋紧的资金流,而不是投入到高风险,周期长的研发活动当中。

但需要明确的是,在诉讼案件中,上市公司可能会充当两种角色,一种是原告,一种是被告。由于在诉讼中,如果诉讼当事人对司法结果缺乏信心,认为结果可能对自身产生不利影响,或者诉讼的成本过高,对于自身而言可能“得不偿失”时,原告通常不会采取法律途径来维护自身的权益,一般情况,向法院提出诉求的原告,是对审判结果有一定信心的,认为自己可以赢得官司的,其次,原告作为利益的诉求方,即使输了审判,一般也不会对被告承担巨额的赔偿责任,所以本文在衡量诉讼风险时,统计的口径是上市公司是否被诉讼,被诉讼次数以及被诉讼案件所涉及的金额,根据以上分析,我们提出假设H2:

H2:企业的诉讼风险对政府补助与企业研发的正向关系具有显著的负向调节作用,并且涉诉次数越多,涉诉金额越大,负向调节作用越显著。

三、研究设计

(一)样本选取与数据来源

本文样本选取了2009-2017年中国沪深上市A股为初始样本,并进行了以下的筛选处理:(1)剔除了控制变量残缺的样本。(2)由于金融业经营活动的特殊性,剔除了金融业的样本。(3)由于考虑到政府补助对企业研发投入的影响需要一定的时间,为了避免内生性的影响,本文在构建计量模型时,对于相应的政府补助数据,企业涉诉次数和涉诉金额等数据都进行了滞后一期的处理。(4)对计量模型中的连续变量进行1%和99%分位的缩尾处理,以防止极端值的影响。

政府补助的数据来自于WIND数据库,诉讼事件的数据来自国泰安(CSMAR)数据库,并通过手工整理得到,企业研发的数据来自于CCER数据库中的“研发费用明细”一栏,其余数据均从CSMAR数据库中下载后并进行简单的处理得到。

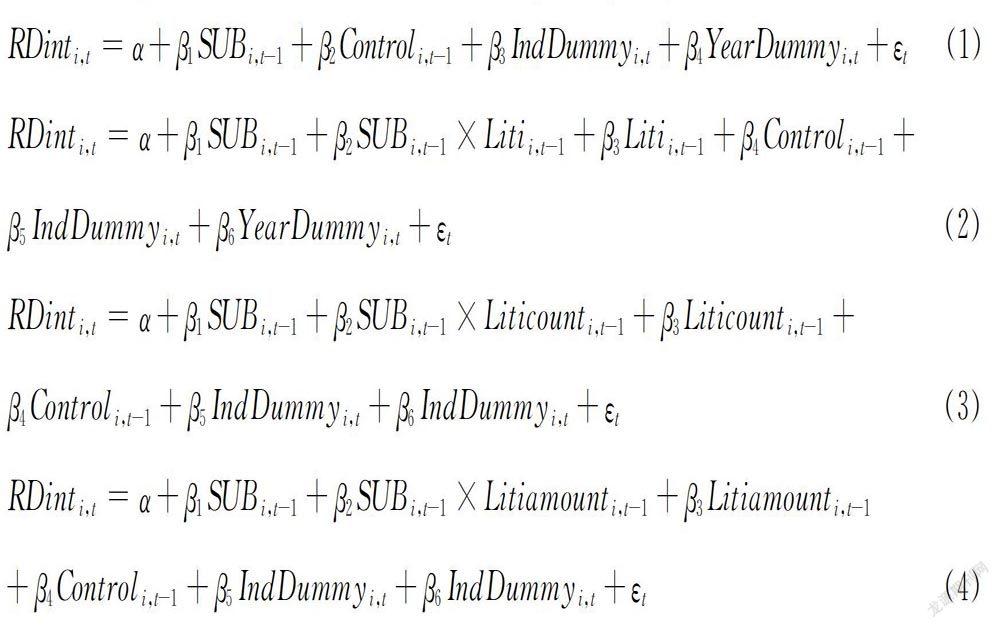

(二)检验模型及相关变量说明

1.检验模型

2.模型中的变量含义及度量

(1)被解释变量:研发投入(RDint)

本文用研发投入金额除以当期营业收入来反映企业的研发强度。需要说明的是,即使企业在不同的研发时期面临的风险水平是不同的,但由于所投入的资金是对于整个研发过程的,所以本文没有将研发不同阶段的资金投入进行区分。

(2)解释变量:政府补助强度(SUB)

政府补助,是政府无偿给予企业的资产,包括货币性资产和非货币性资产,政府作为投资者在企业投入的资产不属于补助范畴。本文研究的是政府直接给予资金的研发补助,一些间接的补助方式,例如税收方面的优惠等,不属于本文的研究对象。为了剔除规模效应的影响,将政府补助与企业总资产比值作为观测值,表示政府补助的强度。

(3)调节变量:诉讼风险(Liti、Liticount、Litiamount)

上市公司所面临的的诉讼风险,本文将从三个角度进行度量:第一,是否发生被诉讼事件(Liti)。如果上市公司上年披露中存在被诉讼事件则该变量赋值为1,反之为0;第二,被诉讼次数(Liticount)。指公司前一期被诉讼的次数,在实证分析中,该变量的取值为Ln(被诉讼次数+1);第三,涉诉金额(Litiamount)。即上市公司上一个会计年度被诉讼案件所涉及的金额总数,在实证分析中,该变量用被诉讼案件涉案金额/公司总资产进行度量。

(4)控制变量

本文选取了企业年龄、第一大股东控股比例、企业规模、净资产收益率、资产负债率、流动资产周转率和总资产增长率作为控制变量,同时,本文还控制了年份和行业(参照中国证券监督管理委员会行业分类标准2012)效应。

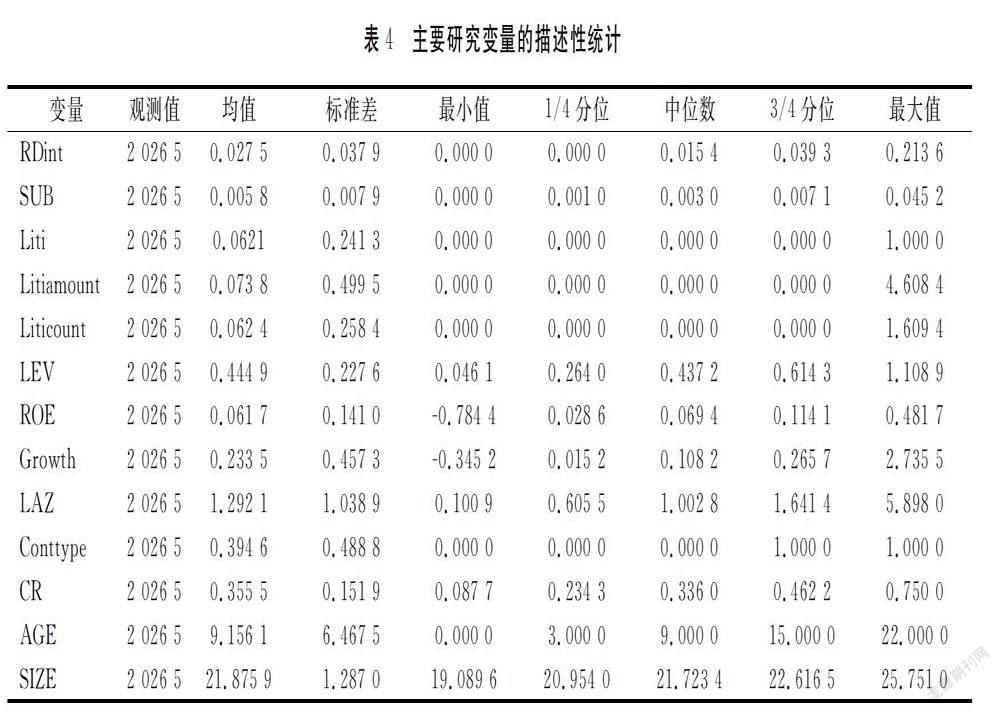

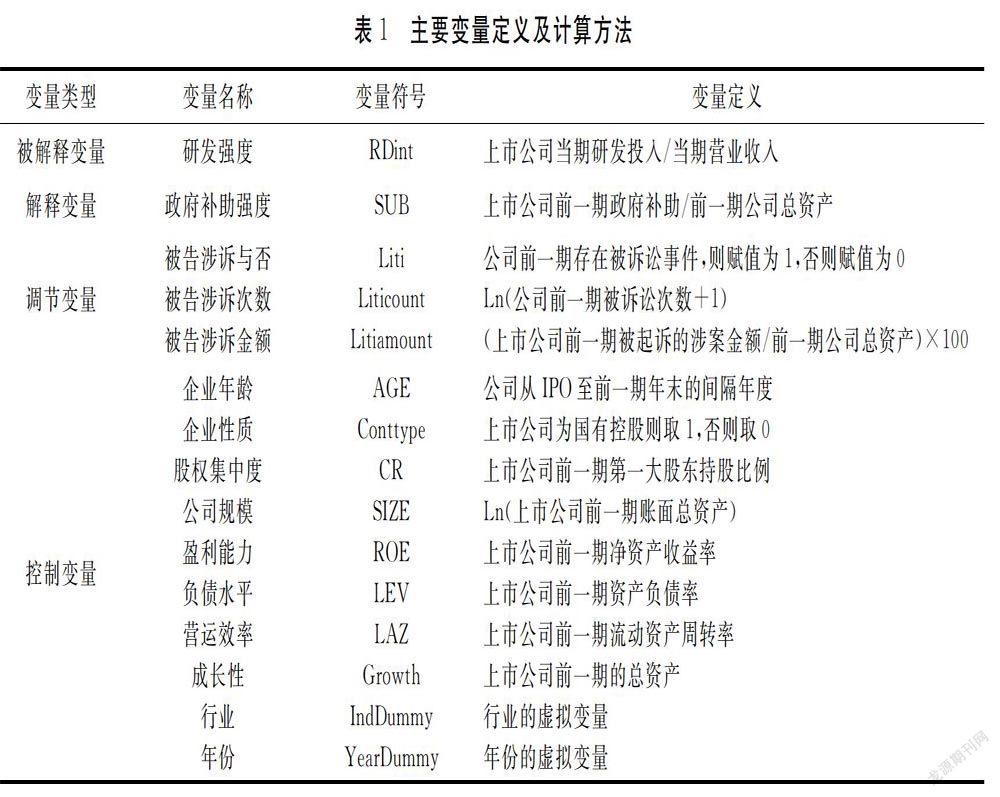

本文所涉及的变量及具体计算方式如表1所示。

变量类型变量名称变量符号变量定义被解释变量研发强度RDint上市公司当期研发投入/当期营业收入解释变量政府补助强度SUB上市公司前一期政府补助/前一期公司总资产调节变量被告涉诉与否

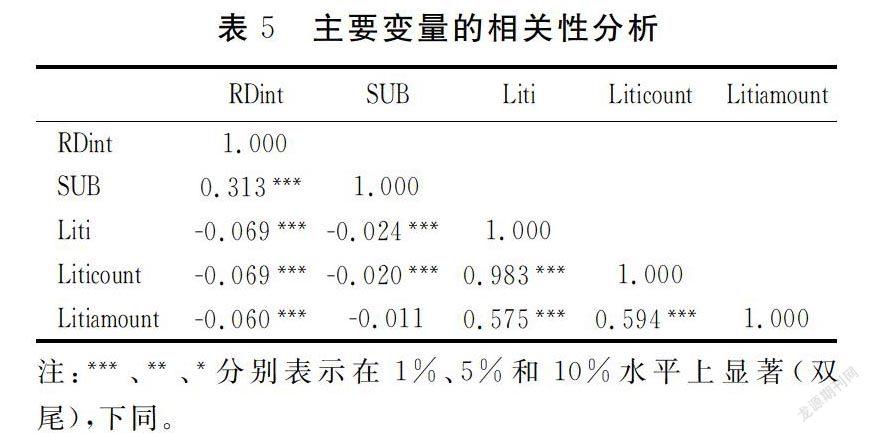

(二)相关性分析

表5显示了主要研究变量之间的的Pearson相关性分的析结果:(1)上市公司上一年度接受的政府补助(SUB)与本期研发投入(RDint)在1%的水平上显著正相关,说明,在不考虑其他因素的影响时,政府对上市公司的补助显著增强了企业的研发投入,使得企业的研发水平

显著提高,与本文提出的假设H1相符合。(2)上市公司有无被诉讼事件(Liti)、被诉讼事件次数(Liticount)和被诉讼事件金额(Litiamount)与企业研发活动(RDint)均在1%水平上显著负相关,可能是因为,作为被告陷入官司纠纷时,企业的声誉往往会遭到破坏,然而企业进行研发活动本身就是一项高不确定性的活动,企业可能会为了规避外部不利环境下的风险,而缩小创新活动的规模。(3)政府补助(SUB)和是否被诉讼(Liti)以及被诉讼次数(Liticount)1%水平上显著负相关,说明政府补助可以在很大程度上减小企业卷入诉讼纠纷的概率。

(三)多元回归分析结果

1.政府补助对企业研发强度的影响

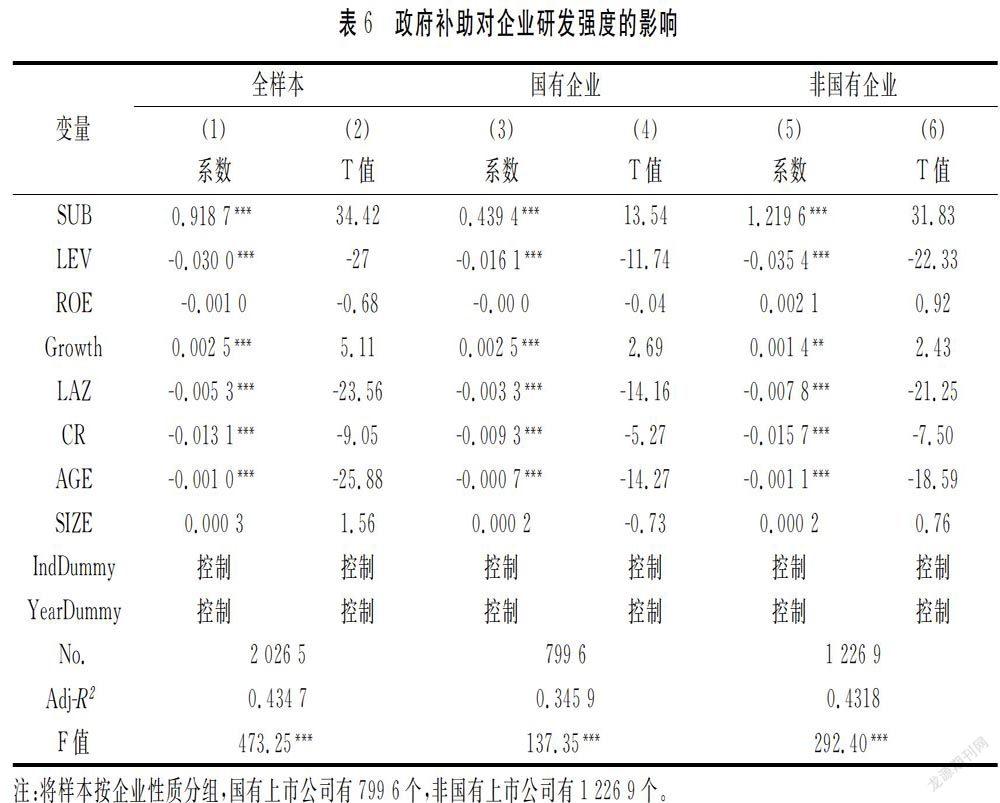

主要结果显示:政府补助(SUB)与研发投入(RDint)(系数=0.918 7,T值=34.42)在1%的水平上显著正相关。支持了本文中的假设H1,即上市公司接受的政府补助加大了企业的研发投入,政府补助作为一种宏观调控手段,能很大程度上减轻企业在进行研发活动时的资金压力,促进企业自身的研发投入。并且由于本文在设计检验模型的时候,对政府补助数据进行了滞后一期的处理,表明政府补助对于企业的研发投入的影响存在延迟性。

表6同时也检验了不同产权性质上市公司的政府补助对企业投入的影响。结果显示,国有与非国有上市公司接受政府补助(SUB)均与研发投入(RDint)在1%水平上显著正相关,说明企业性质不影响补助和研发投入正相关关系,国有和非国有企业都存在通过政府补助加大自身研发投入的行为,因此本文假设H1得到进一步验证。

控制变量方面,从(1)(2)两列中可得到以下结论:(1)资产负债率(LEV)与研发投入(RDint)(系数=0.003 0,T值=27)在1%水平上显著负相关,说明高资产负债率会引发上市公司的财务风险,从而减低企业自身的创新投入。(2)公司成长性(Growth)与研发投入(RDint)(系数=0.002 5,T值=5.11)在1%水平上显著正相关,说明公司成长状态越好,越有助于企业增大研发投入。(3)营运效率(LAZ)与研发投入(RDint)(系数=0.005 3,T值=23.56)在1%水平上显著负相关,说明公司流动资产周转速度越快,利用越好,企业越不倾向于进行创新活动,可能因为创新活动是一个长期的过程,流动资产利用越充分,可用于长期研发的资金就相对较少。(4)第一大股东持股比例(CR)与研发强度(RDint)(系数=0.013 1,T值=9.05)在1%水平上显著负相关,即股权越集中,研发水平越低,说明为了规避风险,公司股权越集中在少数几个人手中,越不利于企业的创新。(5)上市公司年龄(AGE)与研发投入(RDint)(系数=0.001 0,T值=25.88)在1%水平上显著负相关,说明公司上市时间越久,企业越趋向于维持稳定,减小风险,越会削减研发投入的相关支出。(6)企业的盈利能力(ROE)和企业规模(SIZE)两者没有通过显著性检验。分样本回归中控制变量的结果与(1)(2)两列的的结果相类似,此处不再赘述。

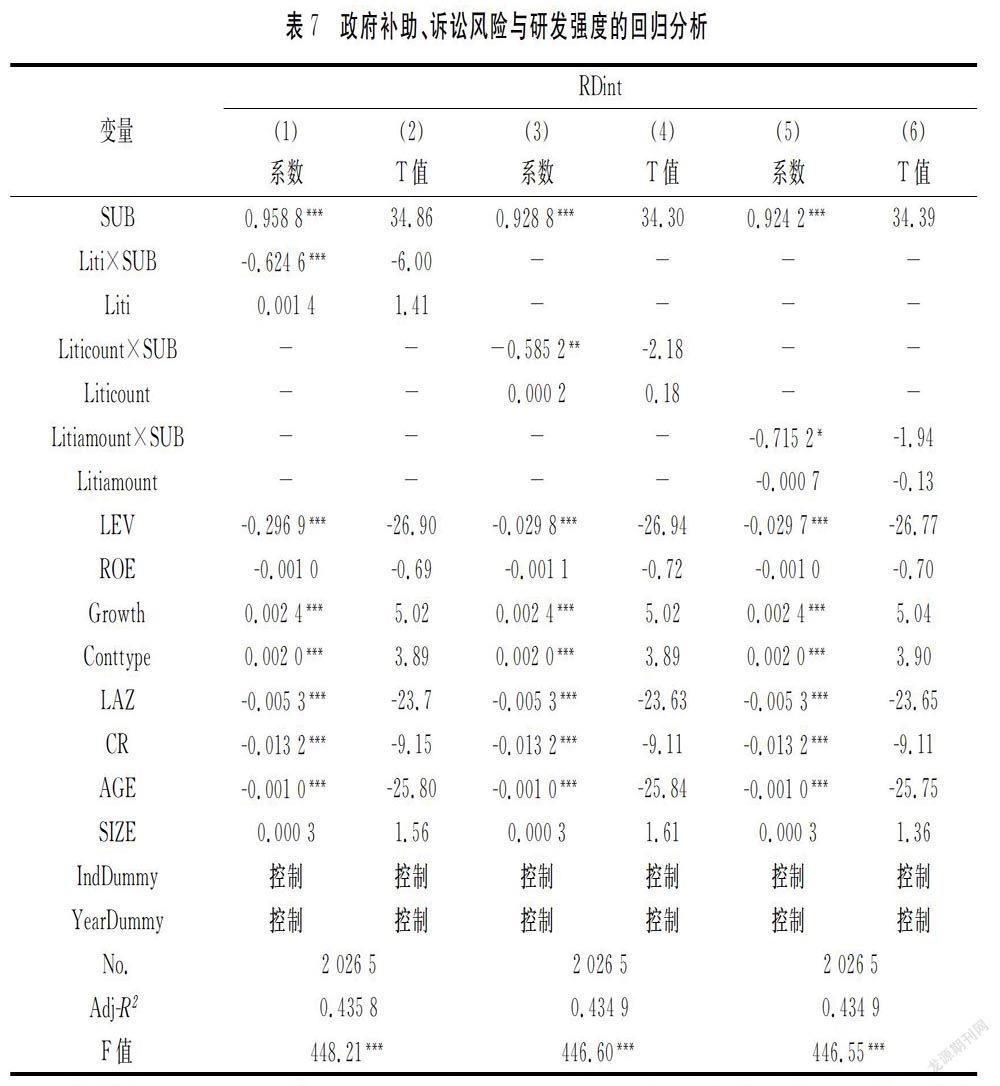

2.政府补助、诉讼风险与研发投入

表7报告了上市公司所面临的诉讼风险对于政府补助和研发投入关系的调节作用的多元回归分析结果。由表中数据可知:(1)政府补助(SUB)与研发投入(RDint)在三组回归中均为1%水平上显著正相关,说明在加入相关诉讼风险变量考察的情况下,即企业在面临诉讼风险时,依然没有改变补助和研发投入的正向关系。(2)有无被诉讼事件(Liti)与政府补助(SUB)的交乘项(Liti×SUB)与研发投入(RDint)(系数=0.6246,T值=6.00)在1%水平上显著负相关,被诉讼事件次数(Liticount)与政府补助(SUB)的交乘项(Liticount×SUB)与研

(四)稳健性检验

为了增强以上结论的稳健性,本文从两个方面进行检验:1关键变量更换测量指标;2更换数据结构。

1.变换因变量的度量方法

在以上回归分析中,因变量研发投入(RDint)以上市公司的RD投入除以营业收入的比值来衡量,在稳健性检验中变更度量方法为企业研发投入的自然对数,回归结果与之前相比没有实质性变化。

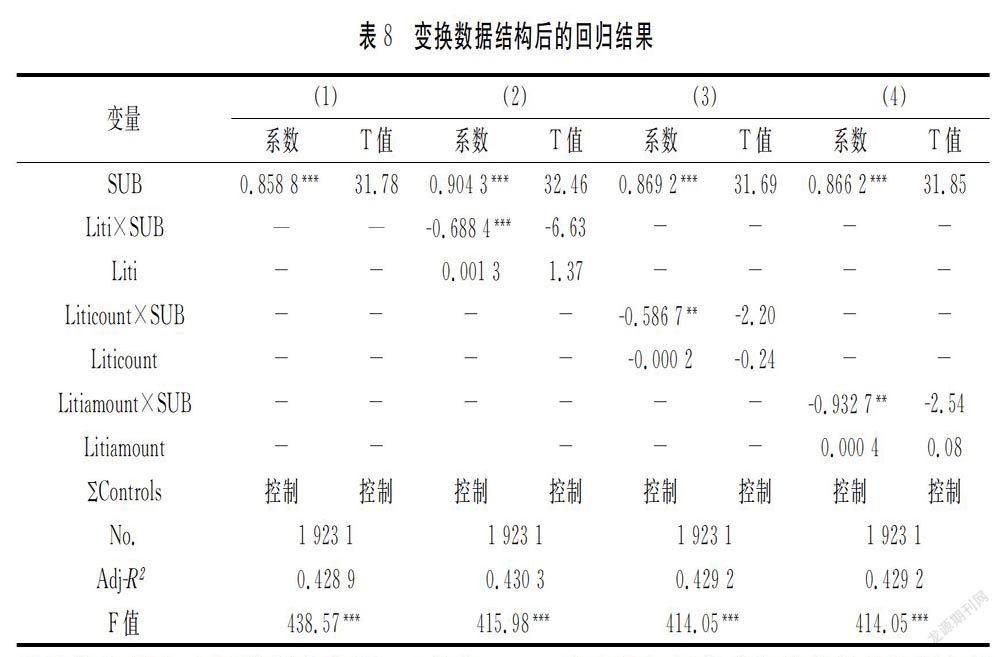

2.变换数据结构

由于有些样本数据年份較少,这可能对上文的回归结果有影响,所以在稳健型检验中只保留具有连续5 年及5年以上的样本,便于通过连续年份数据的观察来更好的研究上市公司研发投入的变动情况。稳健性检验结果如表8所示:

如表8所示,回归(1)验证了在剔除部分样本之后的政府补助(SUB)对于研发投入(RDint)的影响依然在1%的水平上显著正相关,回归(2)(3)(4)分别验证了上市公司是否发生被诉讼事件,以及

五、研究结论与启示

(一)结论

近年来,随着国家对于企业创新的重视,政府的补助水平和补助范围也逐渐扩大,企业的研发投入水平相比于原来也有了显著的提高。本文通过对2009-2017年沪深上市A股上市公司为研究样本,研究了政府补助对于企业研发投入的影响,在此基础上,进一步考察了诉讼风险水平的差异对其影响产生的干扰效应。实证结果显示:第一,政府补助对于企业的研发投入有显著的促进作用,对于国有企业和非国有企业的影响都是显著的;第二,企业外部面临的诉讼风险会干扰政府补助对企业研发投入的影响,并且被诉讼次数越多,金额越大,妨碍效果越明显。

(二)启示

本文的启示在于:第一,国家应该进一步完善与规范政府补助相关使用与披露规定,许多上市公司对于政府补助明细,研发资金具体去向未做出规范的披露,许多上市公司仅仅列出了相应的金额,这些披露中的不规范会大大增加对报表分析的难度,降低了政府对于补助资金具体去向的了解,不利于监管者根据企业资金的使用状况,对于政府补助的分配做出进一步的优化。第二,外部的诉讼风险会给企业带来严重的资金约束,企业在进行创新活动时,一方面要合理应用政府的补助资源,将补助资金用到创新活动中,另一方面,企业应该遵纪守法,完善企业内部的规章制度,将公司发展的重点置于生产和经营上,尽量避免卷入诉讼纠纷,从而达到政府补助资金的利用效率最大化。

[参考文献]

[1]NOLA HETITT DUNDAS,S.R.Output Additionally of Public Support for Innovation:Evidence for Irish Manufacturing Plants[J].European Planning Studies,2010(1):107122.

[2]EUI YOUNG LEE.The effect of risk sharing government subsidy on corporate R&D investment: Empirical evidence from Korea [J].Technological Forecasting and Social Change,2010(6):881890.

[3]朱平芳,徐伟民.政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究[J].经济研究,2003(6):4553.

[4]程华,赵祥.企业规模、研发强度、资助强度与政府科技资助的绩效关系研究——基于浙江民营科技企业的实证研究[J].科研管理,2008(2):3743.

[5]朱云欢,张明喜.我国财政补贴对企业研发影响的经验分析[J].经济经纬,2010(5):7781.

[6]李爽.R&D强度、政府支持度与新能源企业的技术创新效率[J].软科学,2016(3):1114.

[7]G.S.MADDALA,SHAOWEN WU.A Comparative Study of Unit Roots Tests with Panel Data and A New Simple Test[J].Oxford Bulletin of Economics and Statistics,1999(1):631652.

[8]TOMMY.CLAUSEN.Do subsidies have positive impacts on R&D and innovation activities at the firm level?[J].Structural Change and Economic Dynamics,2009(20):239253.

[9]于永信.政府研发投入对企业研发投入影响的实证研究——以山东省为例[J].东岳论丛,2009(1):9799.

[10]安同良,周绍东,皮建才.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):8798.

[11]许罡,朱卫东,孙慧倩. 政府补助的政策效应研究——基

于上市公司投资视角的检验[J].经济学动态,2014(6):8795.

[12]MC TIER,B.C.AND J.K.Wald.The Causes and Consequences of Securities Class Action Litigation[J].Journal of Corporate Finance,2011(3): 649665.

[13]俞国栋,周开国,郑倩昀.法律诉讼与公司财务政策[J].证券市场导报,2015(12):2735.

[14]HALL BH.The financing of research and development[J].Oxford Review of Economic Policy,2002(1):3551.

[15]SCHERER F M.Firm size, market structure, opportunity and the output of patented inventions[J].The American Economic Review,1965(5):10971125.

[16]潘越,潘健平,戴亦一.公司訴讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131145.

[17]陈文府,赵青青.中国制造业上市公司无形资产投入的绩效分析[J].牡丹江师范学院学报:哲学社会科学版,2017(4):5762.

[18]高鹿湲,張金若.中国上市银行年报业绩与股市表现关联性研究[J].牡丹江师范学院学报:哲学社会科学版,2016(1):2225.

[19]温茜茜.中国内部宏观经济产业效益审计监控机制研究[J].牡丹江师范学院学报:哲学社会科学版,2017(2):3235.

[责任编辑]王立国

Abstract:Technological progress and knowledge accumulation are the key factors that determine economic growth, and r&d activities are the main sources of knowledge and technology. Taking ashare listed companies in Shanghai and Shenzhen from 2009 to 2017 as research samples, this paper verifies the impact of government subsidies on enterprise r&d in the case of external litigation risks. The empirical results show that: (1) the government subsidies to enterprise's r&d spending has a significant role in promoting, effects on stateowned enterprises and nonstateowned enterprises are both significant,(2) external litigation risks faced by enterprises may interfere with the influence of government subsidies and further hinder the r&d investment of enterprises. Moreover, the more lawsuits are filed, the greater the amount of lawsuits, the more obvious the impact. The research of this paper reveals the promoting effect of government subsidy, and for the first time to consider the external litigation risk's impact on the role.

Keywords:R&d investment; government subsidies; the risk of litigation

猜你喜欢

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

时代金融(2016年30期)2016-12-05 19:16:07

时代金融(2016年29期)2016-12-05 13:44:18

智富时代(2016年12期)2016-12-01 13:39:37

商业会计(2016年13期)2016-10-20 15:52:14

商业会计(2016年13期)2016-10-20 15:30:06

中国市场(2016年29期)2016-07-19 03:49:08

商(2016年17期)2016-06-06 14:41:12

财税月刊(2016年3期)2016-06-01 15:27:22