客户集中度与公司创新投入

2019-09-10 07:22:44张晔兰凤云沈华玉

中国流通经济 2019年4期

张晔 兰凤云 沈华玉

摘要:客户集中度是公司做出创新决策时需要重点考虑的因素,也是影响公司创新投入的关键变量。基于客户议价能力视角,探讨客户集中度与公司创新的关系,以2006—2017年沪深两市A股上市公司为样本,采用研发费用的对数和研发费用占总资产的比例作为公司创新投入的衡量指标,实证检验客户集中度对公司创新投入的影响,以及客户议价能力与客户集中度的交互效应。研究发现:第一,客户集中度越高,公司创新投入越低。从经济意义上来看,采用前五大客户销售比例之和作为客户集中度的衡量指标时,前五大客户销售比例之和增加1%,研发费用的对数平均减少41.5%,而研发费用占总资产的比例平均减少0.8%;采用前五大客户销售比例的平方和作为客户集中度的衡量指标时,前五大客户销售比例的平方和增加1%,研发费用的对数平均减少74.4%,而研发费用占总资产的比例平均减少1.3%。第二,客户议价能力越强,高客户集中度对公司创新投入的抑制作用越强;在非国有企业样本中,高客户集中度对公司创新投入的抑制作用更明显。因此,在既定的行业集中度和产权性质条件下,企业应当在创新投入和客户集中度管理中间进行权衡,减少高客户集中度对创新投入的不利影响;综合考量行业集中度、产权性质和客户集中度的关系,提升公司的创新能力,改善创新环境。

关鍵词:客户集中度;创新投入;议价能力;交互效应;创新效率

中图分类号:F272文献标识码:A文章编号:1007-8266(2019)04-0076-13

一、引言

企业创新是经济增长的内在动力,是实施创新驱动发展战略、推动万众创新的关键,处于国家发展全局的核心位置。近两年来,“创新”“创业”和“企业转型升级”等相关政策得到落实,公司创新的话题受到学术界和实践领域追捧,公司创新的影响因素、经济后果及创新的效率受到广泛关注。创新理论最早由政治经济学家约瑟夫·熊彼特(Joseph Schumpeter)于1912年提出,他认为,创新可以看作“建立一种生产函数”,是将创新的要素引入生产,或者是将已有的、但在本国尚未使用的要素或者条件引入生产。在此基础上衍生出的新古典学派、制度创新学派等对创新理论进行了补充和完善,分别从税收和法律环境、技术发展、制度安排和国家创新系统等方面对创新行为进行了分析。我国正处于市场化进程的关键时期,企业创新能力和水平直接影响我国经济可持续发展和产业转型升级,因此,对公司创新行为的研究具有非常重要的意义,尤其是对公司创新影响因素的研究不仅能够为宏观政策的制定提供参考,而且能够为企业的创新决策提供可靠依据。

创新具有高风险、高收益的特征,尤其是技术创新普遍具有较长的投资回收期、较高的投资风险和较大的资本投入,但往往也具有较高的投资收益,属于非常重要的公司投资决策。因此,公司创新投入是公司发展战略、公司股东、战略投资者、债权人、市场竞争环境以及国家产业政策等制度环境相互博弈的结果。现阶段学术研究从上述角度分别探讨了公司创新投入的影响因素,比如:有学者从法律法规、产业政策和市场环境的角度研究公司创新投入的影响因素,具体包括政府补贴政策、增值税改革、知识产权保护、融资融券、地区制度创新能力等[ 1-5 ];也有学者从公司内部特征和治理水平等微观层面的因素出发,探讨公司诉讼风险、融资约束、高管特征等因素对公司创新投入的影响[ 6-8 ],但很少有学者研究客户关系对公司创新的影响。

客户作为公司上下游关系中最重要的利益相关者,是影响公司财务、会计决策行为的重要因素,而客户集中度作为衡量客户关系的重要指标之一,对公司的战略、财务行为产生重要影响。已有研究表明,高客户集中度是一把双刃剑[ 9 ],一方面,客户集中度越高,大客户流失给公司带来的损失越大,因而公司将会面临更高的成本和财务风险[ 10 ],在竞争性市场中,公司对大客户存在不对称性依赖,大客户流失会给公司带来危机[ 11 ];另一方面,客户集中度越高,公司越容易集中资源,加强客户管理,节约营销费用,尤其是当公司处于集中度较高的行业时,公司与客户之间容易形成共同依赖的关系,这种关系能够促进供应商与客户之间的供应链整合,从而提高公司绩效、促进信息共享、加强双方合作等[ 12-13 ]。

二、理论分析与研究假设

(一)客户集中度与公司创新的文献回顾

目前,国内外学术界关于高客户集中度经济后果的研究已经取得了一定的成果,但关于其对公司创新影响的研究还比较欠缺,一般认为高客户集中度可能给公司带来两种相反的结果。一种观点认为,高客户集中度对公司具有潜在的不利影响。这种观点主要是建立在公司处于竞争性市场的基础上,认为公司在与大客户的关系中处于相对弱势,大客户掌握了较强的话语权,激烈的市场竞争使大客户流失给公司带来了较高的财务风险。当公司处于生命周期早期时,高客户集中度对公司的利润率有显著的负向影响[ 10 ]。客户集中度较高时,面临占据有利地位的大客户,公司往往会采取防御性的应对策略,比如,专有化投资较多、客户寻找替代供应商的成本较低的公司会降低公开信息披露水平,增加信息不对称程度,以应对客户集中度高造成的在客户关系中的劣势[ 14 ]。另外,公司还会提高避税水平[ 15 ],减少公司管理层股权激励[ 16 ],提升现金持有水平[ 17 ],以此应对大客户流失可能带来的经营风险。这些措施虽然在财务上有助于公司降低经营风险,却损害了公司的长期利益,提高了公司资本结构偏离程度和调整速度[ 17 ],增加了公司面临的特质性风险[ 18 ],降低IPO公司的业绩[ 19 ]和企业价值[ 20 ],引发公司的过度投资[ 21 ]。虽然多元化经营等战略可以缓解客户集中度高给公司带来的不利影响,但总体上,客户集中度高还是会增加公司的现金流占用,使资本结构波动幅度增大,增加公司经营的不确定性,使公司偏向于保守的投资策略,进而减少创新投入。基于上述分析,本文提出如下假设:

H1a:其他条件不变时,客户集中度与公司创新投入负相关,即高客户集中度阻碍了公司创新。

另一种观点认为,高客户集中度给上市公司带来的收益大于风险。首先,客户集中度高可以提高上市公司专有化资产的投入,便于上市公司进行供应链整合,促进信息共享,降低单位产品的成本[ 22 ],从而提升公司的价值,常(Chang)等[ 23 ]的研究也得到了相似结论,制造业公司的客户集中度越高,公司专有化资产投资越大。另外,供应链的整合还可以降低股价崩盘风险[ 24 ],哈比卜(Habib)等[ 25 ]的研究还发现,企业型客户集中度与公司社会责任信息披露水平显著正相关。其次,高客户集中度减少了公司的运营成本,提高了资产利用率,提升了公司的收益率[ 13 ]。现有研究发现,客户集中度与公司银行借款能力正相关[ 26 ],与审计费用负相关[ 27 ],与公司债券信用利差正相关[ 28 ],与权益资本成本负相关[ 29 ],有助于公司节约现金流,增加创新投入。综上所述,本文提出如下假设:

H1b:其他条件不变时,客户集中度与公司创新投入正相关,即高客户集中度促进了公司创新。

(二)客户议价能力的调节作用

客户的议价能力来自于公司产品市场的竞争形势,公司所处的市场集中度越高,客户寻找新的供应商的成本就越高,议价能力也就越弱,公司与客户之间就越容易形成相互依赖的关系。因此,客户议价能力反映了公司和客户重新寻找合作伙伴的成本,能够对客户集中度和公司创新投入之间的关系起到调节作用。

如果高客户集中度对公司创新投入产生不利影响,那么,客户的讨价还价能力越强,上市公司受到的威胁越大[ 30 ],上市公司的销售价格和销售利润越有可能受到挤压,从而使得上市公司处于不利的位置,削弱公司的竞争优势[ 31 ],给上市公司带来的风险也越大[ 18 ]。上市公司为了应对以上风险,可能会提高现金持有水平,减少高风险项目的投入,减少创新投入。也就是说,客户的议价能力加剧了高客户集中度对公司创新投入的不利影响。

如果高客户集中度对公司创新投入起促进作用,那么,在公司与客户的关系中,由于客户集中度较高给公司带来的专有化资产投资便利、供应链整合、营运资本节约等因素占主要地位,这时,客户议价能力的提升增加了公司经营的不确定性,扩大了客户集中度高给公司造成的经营风险和财务风险,公司需要增加现金流以应对相应的风险,一定程度上抵消了高客户集中度对公司创新投入的促进作用,即客户议价能力降低了高客户集中度对公司创新投入的促进作用。综上所述,本文提出如下假设:

H2:客户的议价能力越强,高客户集中度对公司创新的负向影响越显著;或客户议价能力越弱,高客户集中度对公司创新的正向影响越显著。

三、模型设计与变量定义

(一)样本选择和数据来源

由于很多公司从2006年才开始披露年度研发投入数据,因此,本文以2006—2017年沪、深两市A股上市公司作为初始研究样本,并按以下标准筛选样本:第一,剔除ST(或*ST)公司和金融保险类上市公司;第二,剔除数据缺失的样本,最后共得到2 216个公司共8 728个观测值的面板数据。样本公司涵盖了制造业、建筑业、信息技术业等18个行业,其中制造业的样本数量最多,占全部样本的78.9%。本文使用的研发费用、前五大客户销售比例等所有财务数据均来自于万得(WIND)数据库和国泰安(CSMAR)数据库。为了消除極端值对研究结果的影响,文中对模型中的连续变量进行缩尾处理(在1%和99%水平上)。

(二)模型设计和变量定义

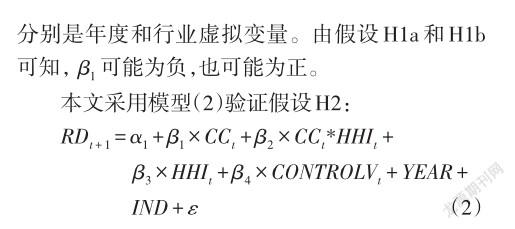

本文采用模型(1)验证假设H1a和H1b:

式中,HHIt代表客户议价能力,常等[ 23 ]认为,当公司所在行业的集中度水平越高时,大客户能够选择的供应商越少,转换成本就越大,因而,对公司的议价能力较弱。反之,当公司所在行业的集中度水平越低时,大客户对公司的议价能力较强。因此,公司行业集中度能够作为衡量大客户议价能力的负向指标。HHIt的取值为第t期上市公司的行业集中度,具体为公司所在行业前五名销售额占行业总销售额比例的平方和,即赫芬达尔指数。

参考现有公司创新的研究[ 4,33 ],本文采用的控制变量包括滞后一期的公司规模、公司业绩、公司负债率、公司营业收入增长率、公司现金流比例、公司固定资产比例、年度、行业。计算过程具体参见表1。

(三)方法选择

在模型(2)和模型(3)中,由于本文样本包含了2 216家上市公司的8 728个样本观测值,因而属于面板数据,为了控制个体效应和公司层面的效应,本文实证部分拟采用面板固定效应模型,因为固定效应能够消除样本个体对回归结果的影响。在稳健性检验中,为了验证本文研究结论的稳健性,本文继续采用面板随机效应模型和双向固定效应模型进行检验。同时,本文还采用工具变量两阶段回归方法消除模型存在的内生性问题。

四、实证结果分析

(一)描述性统计分析

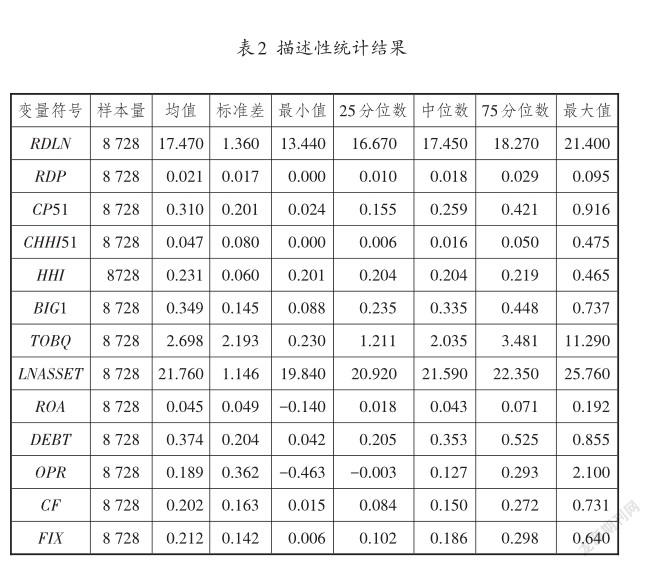

本文对因变量、自变量和控制变量进行了描述性统计分析,具体结果见表2。主要因变量RDLN和 RDP具有良好的区分度,其中RDLN的最小值和最大值分别为13.400和21.400,标准差为1.360,说明样本中各公司之间的研发费用差异较大,与已有学者的研究结果类似[ 34 ];RDP的最小值和最大值分别为0和0.095,标准差为0.021,说明样本中各公司之间的研发费用占总资产的比例也存在较大差异,RDP的均值为0.021,说明我国上市公司研发费用占总资产的比例平均约为2.1%,与发达国家有一定的差距,与何玉润等[ 8 ]的研究结果接近。

主要自变量客户集中度的衡量指标CP51和CHHI51也具备良好的区分度,其中CP51的最小值和最大值分别为0.024和0.916,标准差为0.201,说明各公司的客户集中度差异较大,均值为0.310,即前五大客户销售额占公司总销售额比例的平均值为31%,集中度相对较高。CHHI51的最小值和最大值分别为0和0.475,标准差为0.080,说明各公司客户集中度的赫芬达尔指数差异较大,均值为0.047,与已有研究基本类似[ 29,35 ]。行业集中度HHI的均值为0.231,最大值和最小值分别为0.465和0.201。

另外,各控制变量的最大值、最小值、各分位数值、标准差和均值都在合理范围内,样本公司股权集中度较高,资产负债率也较高,托宾Q值较大,但样本间的差异也较为明显。描述性统计结果如表2所示。

(二)皮尔森(Pearson)和斯皮尔曼(Spearman)相关关系

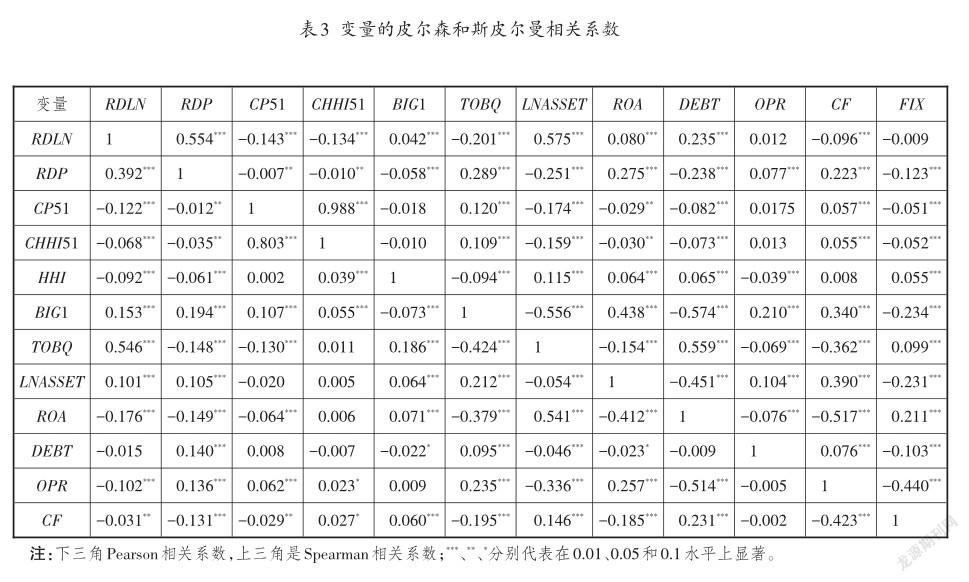

表3列出了本文主要变量之间的相关关系,Spearman相关系数及显著性见右上方,Pearson相关系数及显著性见左下方。结果发现:RDLN与客户集中度的两个指标CP51、CHHI51在0.01水平上显著负相关,RDP与客户集中度的两个指标CP51、CHHI51在0.05水平上显著负相关。说明在不考虑其他因素影响的情况下,客户集中度会负向影响公司研发投入。其他变量中,除了滞后一期的公司运营效率(OPR)与公司创新的相关性不太显著外,其他控制变量都与公司创新显著相关。具体来看,RDLN、RDP与第一大股东持股比例显著负相关,与托宾Q显著正相关,与ROA显著正相关,与DEBT显著负相关,与FIX显著负相关,说明本文控制变量的选取比较合理。

(三)回归分析

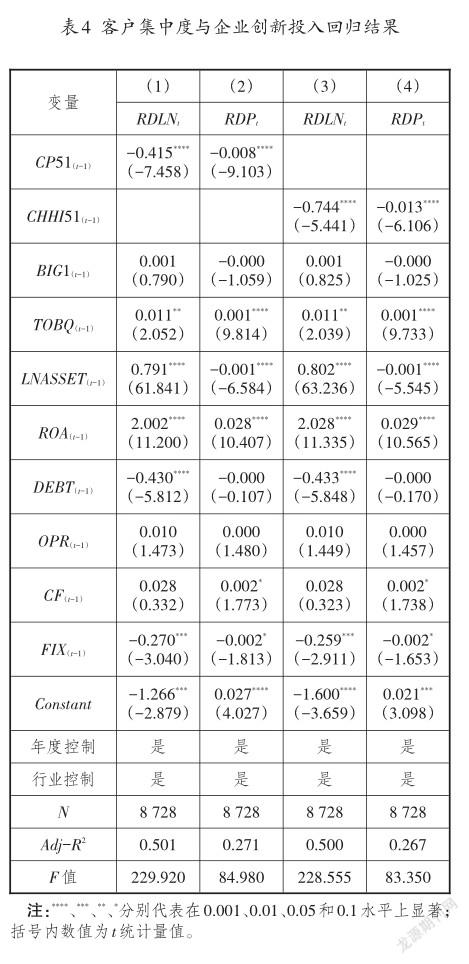

表4显示了模型(1)客户集中度与公司创新的回归结果。列(1)至列(4)分别报告了自变量CP51(t-1)和CHHI51(t-1),以及因变量RDLNt和RDPt的四种组合情况,在控制其他变量后,自变量CP51(t-1)和CHHI51(t-1)均与因变量在0.001水平上显著负相关,在其他条件不变的情况下,客户集中度与公司创新投入负相关,支持假设H1a,不支持H1b,高客户集中度对公司创新投入产生了不利影响,阻碍了公司创新。

控制变量中,除了滞后一期的公司运营效率与公司创新没有显著关系外,其他变量均与公司创新显著相关。第一大股东持股比例、公司市值账面比、公司资产回报率与公司创新显著正相关,资产负债率、现金流比例和固定资产比例与公司创新显著负相关,与前人研究结果基本吻合[ 33,35]。

(四)客户议价能力的调节作用

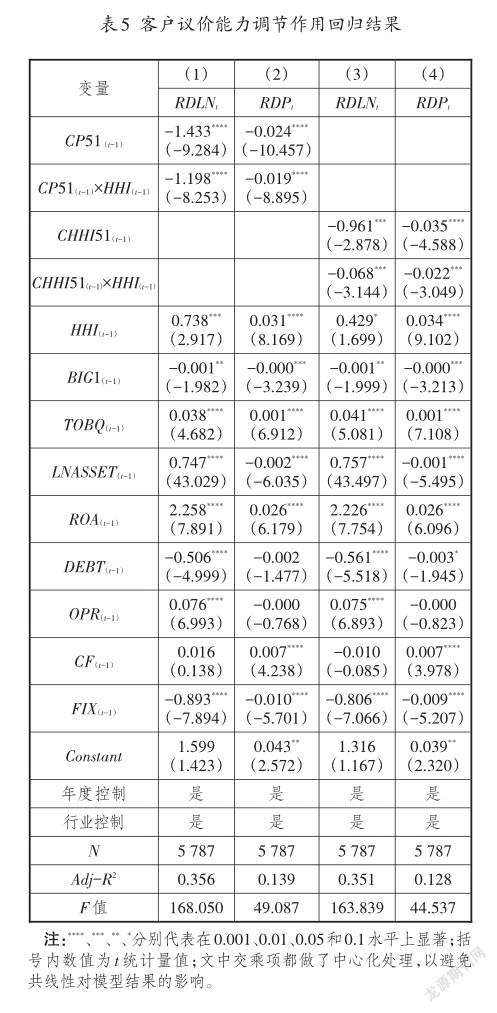

前文虽然检验了高客户集中度会显著负向影响公司创新投入,但影响公司创新投入的具体机制需要做进一步分析。根據前文分析,大客户议价能力可能会对两者关系起到调节作用。模型(1)的回归结果表明,客户集中度的提高阻碍了公司创新投入,说明高客户集中度对上市公司创新投入的作用以负向影响为主,大客户议价能力越强,大客户对公司形成的威胁和压力越大,公司面临的风险越大,公司为了应对风险,采取的防御性措施也就越多。因此,当客户议价能力较强时,公司会提高现金持有水平,减少高风险项目的投入,如研发费用的投入等。表5报告了模型(2)的回归结果,在加入交乘项时,CP51(t-1)和HHI(t-1)两个变量都做了中心化处理,以防止变量之间存在共线性。

回归结果显示,分别使用和作为主要自变量,在控制其他变量后,交乘项系数分别在0.001和0.01水平上显著为负,说明大客户议价能力越强,高客户集中度对公司创新的负向影响越显著。与理论分析相吻合,HHI代表的市场集中度反映了公司面临的产品市场竞争态势,客户议价能力的提高,意味着市场竞争趋于激烈,市场结构由垄断趋向于竞争,高客户集中度给公司带来的经营风险更加显著,对公司创新投入的抑制更加明显。

(五)进一步分析

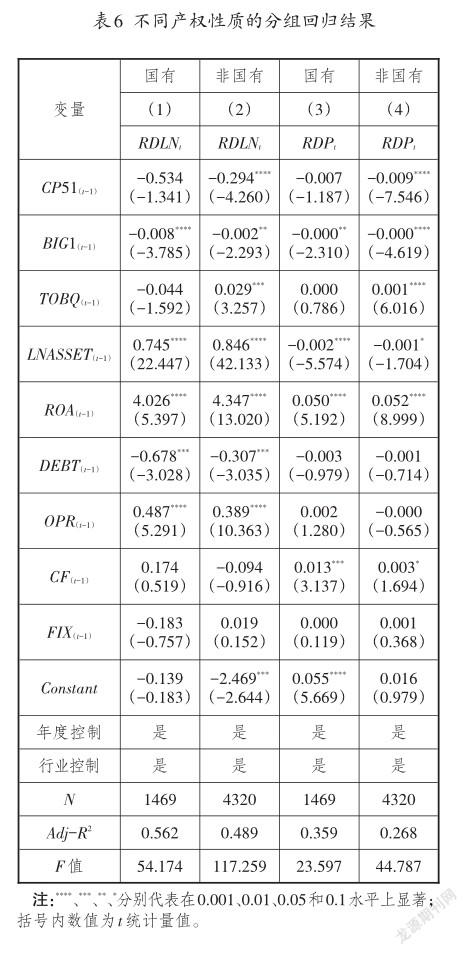

有研究显示,不同产权性质的公司在激励机制、资源获取、政府补助等方面存在一定的差异[ 36 ]。对于国有企业,由于其本身受到银行和政府相关部门的各种支持,具有较为宽松的融资约束,发生经营危机时更容易获得政府救济,一定程度上能够增加公司在客户关系中的话语权,抵消高客户集中度对公司产生的不利影响。因而,客户集中度对国有企业带来的风险明显小于民营企业,即高客户集中度对公司创新投入的负向影响在国有企业样本中应该更弱。因此,本文进一步对不同产权性质下客户集中度对公司创新投入的影响进行分组检验,表6显示了回归结果。

回归结果显示,在控制其他变量后,高客户集中度对公司创新投入的负向影响在非国有企业样本中更加显著。控制变量中,公司市值账面比、公司资产回报率与公司创新投入显著正相关,第一大股东持股比例和资产负债率与公司创新投入显著负相关。与前文分析和预期结果基本一致,说明与非国有企业相比,国有企业在面临大客户时具有更大的话语权,拥有了更大的竞争优势,这可能是由于国有企业在融资约束、政府支持等方面更具优势。

五、稳健性检验

(一)内生性探讨

尽管本文的控制变量采用了滞后一期的数值,能够较好地缓解模型可能存在的内生性问题,但是本文模型仍然可能存在内生性及反向因果等问题,因此,本文拟采用工具变量法对模型进行重新检验。

1.滞后一期CP51作为工具变量的回归结果

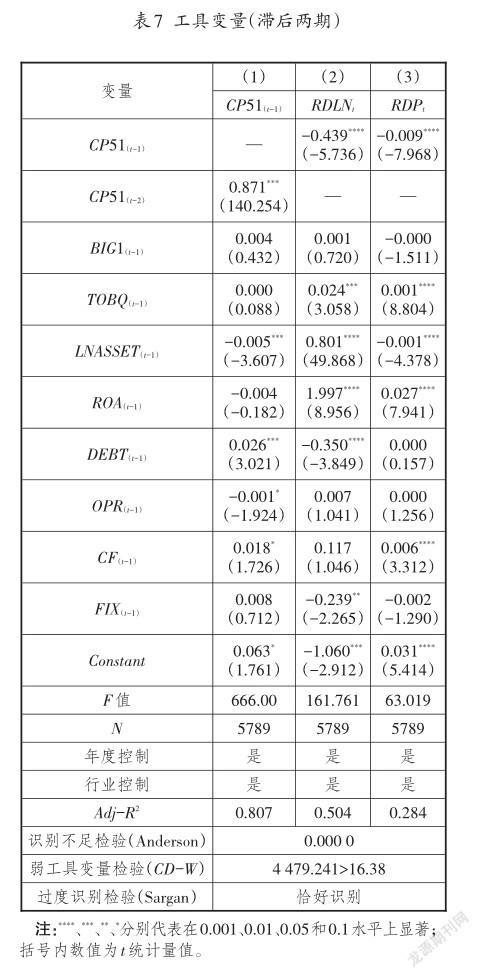

借鉴前人相关研究,关键自变量滞后期的数值可以考虑作为工具变量[ 37-38 ],本文拟采用客户集中度滞后两期的CP51作为工具变量对模型进行两阶段回归,具体结果见表7。列(1)显示:客户集中度滞后两期的数值CP51(t-2)与滞后一期的数值CP51(t-1)在0.01水平上显著正相关,即满足工具变量的相关性原则;此外,客户集中度滞后两期的数值CP51(t-2)与因变量公司创新没有直接的相关关系,即符合工具变量的外生性原则。第二阶段的回归结果见列(2)和列(3),结果显示:采用客户集中度滞后两期的数值作为工具变量时,无论采用RDLNt还是RDPt来衡量公司创新投入水平,客户集中度与公司创新投入均在0.01水平上显著负相关,高客户集中度抑制了公司创新投入,支持假设H1a。在对工具变量进行识别不足检验时,安德森(Anderson)检验的P值为0.000 0,说明工具变量不存在识别不足问题;弱工具变量克拉格·唐纳德(Cragg-Donald)检验的F值为13 985.48(大于关键判别值16.38),说明不存在弱工具变量问题;过度识别萨尔甘(Sargan)检验显示精确识别方程(Equation Exactly Identified),说明不存在过度识别问题。因此,本文工具变量选取比较合适。

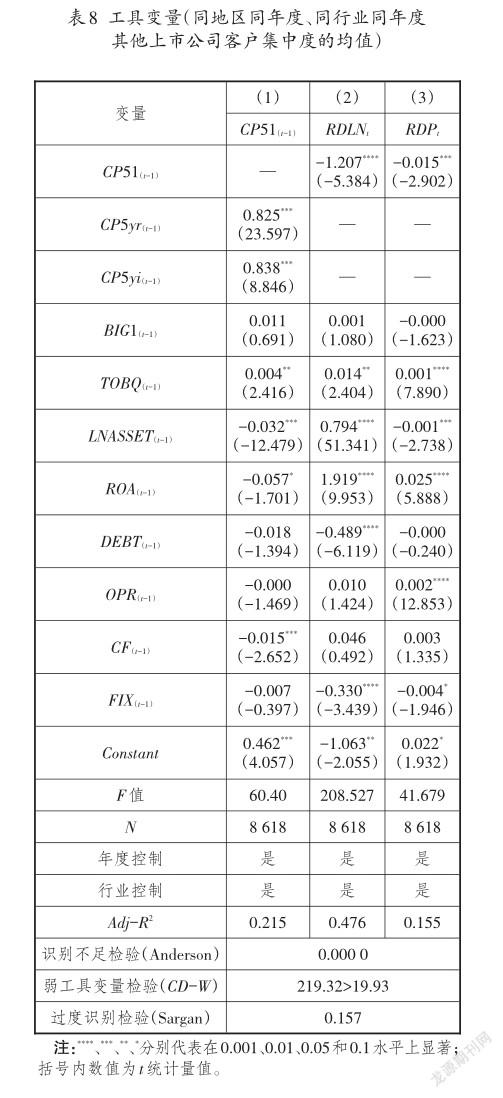

2.同地区(同行业)同年度其他上市公司的客户集中度的均值作为工具变量的回归结果

此外,借鉴前人研究,本文采用同地区同年度、同行业同年度其他上市公司的客户集中度的均值(CP5yr(t-1)和CP5yi(t-1))作为本公司客户集中度的工具变量[ 39 ]。从表8列(1)可以看出:同地区同年度、同行业同年度其他上市公司的客户集中度的均值(CP5yr(t-1)和CP5yi(t-1))与本公司客户集中度CP51(t-1)在0.01水平上显著正相关,即符合工具变量的相关性原则。此外,还没有相关研究证实同地区同年度、同行业同年度其他上市公司的客户集中度的均值(CP5yr(t-1)和CP5yi(t-1))會影响本公司的创新水平,即符合工具变量外生性原则。第二阶段的回归结果见表8列(2)和列(3),结果显示:采用同地区同年度、同行业同年度其他上市公司的客户集中度的均值(CP5yr(t-1)和CP5yi(t-1))作为工具变量时,无论采用RDLNt还是RDPt衡量公司创新水平,客户集中度与公司创新投入均在0.01水平上显著正相关,高客户集中度抑制了公司创新投入,支持假设H1a。在对工具变量进行识别不足检验时,安德森检验的P值为0.000 0,说明工具变量不存在识别不足问题;弱工具变量克拉格·唐纳德检验的F值为219.32(大于关键判别值19.93),说明不存在弱工具变量问题;过度识别萨尔甘检验P值为0.157,拒绝是工具变量存在过度识别的原假设,说明本文选取的工具变量不存在过度识别问题。因此,本文选取的工具变量比较合适。

综上所述,采用客户集中度滞后两期的数值和同地区同年度、同行业同年度其他上市公司的客户集中度的均值作为工具变量重新检验后,本文研究结论仍然成立。

(二)子样本检验

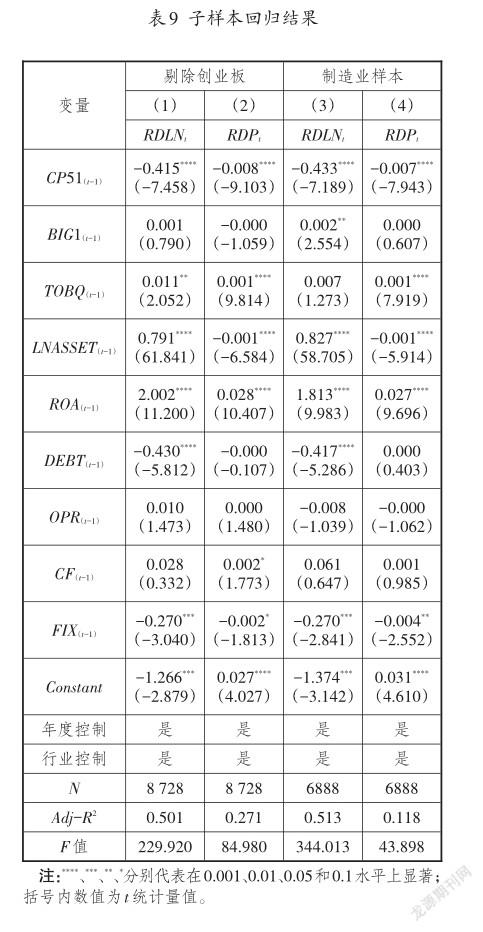

1.剔除创业板后的样本回归结果

有学者研究发现,创业板上市公司与沪深主板上市公司在融资规模、成长性、信息披露、研发投入等方面存在较大的差异[ 40-41 ]。因而,本文剔除创业板上市公司后,对模型进行重新检验,表9中列(1)和列(2)分别以RDLNt和RDPt作为因变量。在控制其他变量后,客户集中度在0.001水平上与公司创新显著负相关,支持假设H1a,不支持H1b,说明在我国高客户集中度阻碍了公司创新投入。

2.制造业上市公司为样本的回归结果

同时,有学者研究发现,制造业上市公司与其他行业上市公司在供应商与客户关系方面存在差异,很多关于客户集中度的研究样本主要集中于制造业上市公司[ 9 ]。因而,本文拟采用制造业上市公司作为子样本,对模型进行重新检验。表9的列(3)和列(4)使用制造业子样本,分别以RDLNt和 RDPt作为因变量,对模型(1)进行了回归,结果显示同样支持假设H1a,即在控制其他变量后,客户集中度在0.001显著水平上与公司创新投入负相关,高客户集中度阻碍了公司创新投入。

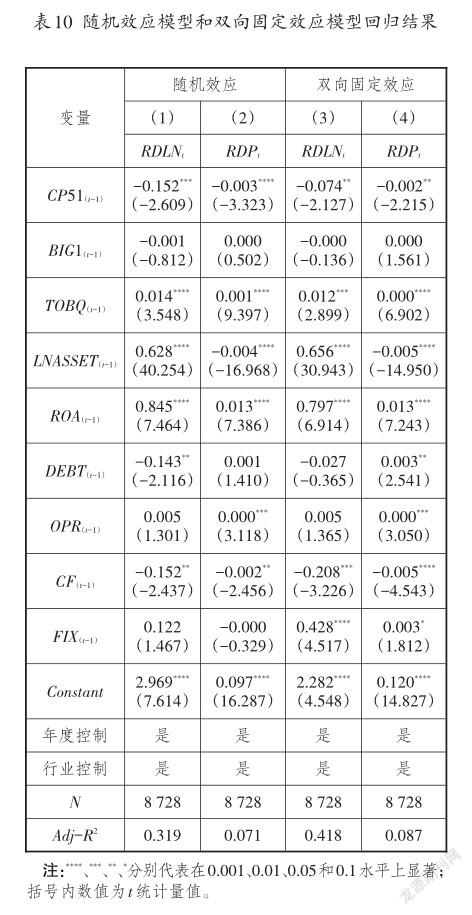

(三)随机效应模型和双向固定模型

为了消除由于个体、时间趋势等给本文模型带来的影响,本文继续采用面板随机效应模型和双向固定模型进行稳健性检验,回归结果见表10。

1.面板随机效应的回归结果

表10中列(1)和列(2)是面板随机效应的回归结果,分别使用RDLNt和RDPt作为因变量,在控制其他变量后,CP51(t-1)的系数分别在0.01和0.001的显著水平上为负,即客户集中度与公司创新投入显著负相关,支持假设H1a,不支持H1b,说明在我国高客户集中度降低了公司创新投入。

2.双向固定效应模型的回归结果

表10中列(3)和列(4)是双向固定效应的回归结果,在控制其他变量后,CP51(t-1)的系数在0.05的显著水平上为负,即客户集中度与公司创新投入显著负相关,支持假设H1a,不支持H1b,支持高客户集中度降低公司创新投入的结论。控制变量的系数符号及显著性与回归模型基本一致。

(四)差分模型和双重聚类

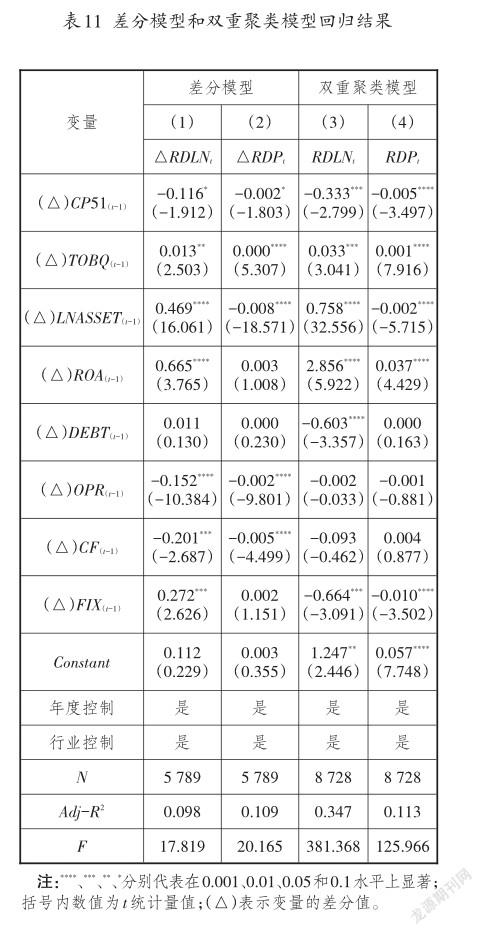

1.差分模型的回归结果

考虑到自变量和控制变量可能存在时间序列相关性,从而影响模型研究结果,本文采用差分模型对结果进行稳健性检验,回归结果见表11的列(1)和列(2),在控制其他变量后,△CP51(t- 1)与△RDLNt和△RDPt均在0.1水平上显著负相关,支持假设H1a,说明客户集中度与公司创新投入显著负相关,高客户集中度降低了公司创新投入。

2.双重聚类的回归结果

同时,考虑到横截面和时间序列的残差可能存在自相关问题,这会导致标准误差被低估,从而t值被高估影响本文研究结果,本文采用双向聚类调整法进行重新检验[ 42 ],考虑到公司的影响(公司效应)和时间的影响(时间效应),具体结果见表11中列(3)和列(4)。在控制其他变量后,△CP51(t-1)与△RDLNt在0.01水平上显著负相关,△CP51(t-1)与△RDPt在0.001水平上显著负相关,说明客户集中度与公司创新投入显著负相关,支持假设H1a,不支持H1b,高客户集中度降低了公司创新投入。差分模型和双重聚类模型下,各控制变量的系数符号及显著性与回归模型基本一致。

六、结论

文章以2006—2017年沪、深两市A股上市公司为样本,从客户议价能力的视角探讨了客户集中度与公司创新投入的关系。回归结果显示:客户集中度与公司创新投入显著负相关,在当前市场环境下,高客户集中度对公司创新投入产生了不利影响;客户议价能力的提升,强化公司高客户集中度对公司创新投入的不利影响。进一步研究发现,高客户集中度对公司创新投入的不利影响在非国有企业样本中更加显著。通过工具变量两阶段回归、子样本检验等稳健性检验方法的验证,上述研究结论始终稳健。

高客户集中度是一把“双刃剑”。较高的客户集中度有利于公司专有化资产的投资,有利于公司整合供应链,有利于公司节约营运成本,进而增加公司未来现金流,使公司能够增加创新投入;但较高的客户集中度也使得公司形成了对大客户的不对称依赖关系,使公司在客户关系中处于弱势地位,增加了大客户流失给公司带来的经营风险,使得公司被迫采取防御措施,增加现金持有量,提高信息不对称性等,从而减少了公司创新投入。在我国当前的市场环境下,高客户集中度对公司创新投入的总体影响是不利的。值得注意的是,与国有企业相比,非国有企业面临着更为严峻的竞争环境,高客户集中度对公司创新投入的抑制作用更加显著。客户议价能力反映了公司产品市场的竞争状况。竞争越激烈,客户议价能力就越强,大客户流失带来的经营风险也越大。激烈的竞争使客户寻找新的合作伙伴的成本大大降低,而公司与新的客户建立稳定联系的成本则不断上升,公司与客户的不对称依赖关系就越显著。因此,客户议价能力的提高加剧了高客户集中度对公司创新投入的抑制作用。

基于本文实证研究结果,可以得到如下实践中的启示:第一,本文研究结果表明:客户集中度越高,公司的创新投入越低。高管应该重视本公司客户集中度的数值,依据描述性统计分析,前五大客户销售比例之和的均值和中位数分别为0.310和0.259,因而当上市公司前五大客户销售比例之和高于均值(0.310)或中位数(0.259)时,应该引起公司股东或高管的重视,因为过高的客户集中度水平会阻碍公司创新投入,进而影响公司的创新能力和核心竞争力。第二,本文研究结果显示:当上市公司所处的行业集中度越高(即客户议价能力越强)时,对公司创新投入的负向影响越明显。所以,公司股东和高管还需要结合公司所在行业的竞争激励程度进行综合判断,竞争越激烈时,高客户集中度的负向影响越明显。因而,公司高管可以考虑拓展新的客户源,适当降低前五大客户销售比例,减少高客户集中度带来的风险。第三,本文研究结论表明:当公司为非国有企业时,高客户集中度带来的负向影响更明显。公司股东、高管应该综合平衡产权性质和客户集中度的关系,当公司为非国有企业时,公司高管可以考虑拓展客户源,降低客户集中度,进而分散公司风险。

参考文献:

[1]王玺,张嘉怡.税收优惠对企业创新的经济效果评价[J].财政研究,2015(1):58-62.

[2]杨振兵,张诚.两税合并后外资企业创新效率提升了吗——来自中国制造业的证据[J].财贸经济,2015(9):19-32.

[3]吴超鹏,唐菂.知识产权保护执法力度、技術创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016(11):125-139.

[4]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(1):128-144.

[5]李春艳,徐喆,刘晓静.东北地区大中型企业创新能力及其影响因素分析[J].经济管理,2014,36(9):36-45.

[6]潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[J].经济研究,2015(3):131-145.

[7]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015(6):101-112.

[8]何玉润,林慧婷,王茂林.产品市场竞争、高管激励与企业创新——基于中国上市公司的经验证据[J].财贸经济,2015(2):125-135.

[9]JOSKOW P L.Contract duration and relationship- specific investments:empirical evidence from coal markets[J].Ameri can economic review,1987,77(1):168-185.

[10]IRVINE P J,PARK S S,YILDIZHAN.Customer-base con centration,profitability,and the relationship life cycle[J]. The accounting review,2015(3):883-906.

[11]GULATI R,SYTCH M.Dependence asymmetry and joint dependence in interorganizational relationships:effects of embeddedness on a manufacturer’s performance in procure ment relationships[J].Administrative science quarterly,2007(1):32-69.

[12]CASCIARO T,PISKORSKI M J.Power imbalance,mutual dependence,and constraint absorption:a closer look at re source dependence theory[J].Administrative science quar terly,2005(2):167-199.

[13]PATATOUKAS P N.Customer-base concentration:impli cations for firm performance and capital markets:2011 American accounting association competitive manuscript award winner[J].The accounting review,2011(2):363-392.

[14]CRAWFORD S,HUANG Y,LI N,et al.Customer concen tration and public disclosure:evidence from management earnings forecasts[J/OL].Social science electronic publish ing,2016(54)https://papers.ssrn.com/sol3/papers.cfm ab stract_id=2781627.

[15]HUANG H H,LOBO G J,WANG C,et al.Customer con centration and corporate tax avoidance[J].Journal of bank ing & finance,2016(72):184-200.

[16]ALBUQUERQUE A M,PAPADAKIS G,WYSOCKI P D. The impact of risk on CEO equity incentives:evidence from customer concentration[J/OL].Social science electron ic publishing,2011(59)https://papers.ssrn.com/sol3/pa pers.cfm abstract_id=1944015.

[17]陈峻,张志宏.客户集中度对企业资本结构动态调整的影响——财政政策调节效应的实证分析[J].财政研究,2016(5):90-101.

[18]MIHOVA A,NARANJO A.Customer- base concentration and the transmission of idiosyncratic volatility along the vertical chain[J].Journal of empirical finance,2017(40):73-100.

[19]林钟高,林夜.市场化进程、客户集中度与IPO公司业绩表现——基于创业板公司上市前后主要客户变动的视角[J].证券市场导报,2016(9):13-20.

[20]徐虹,林钟高,李倩.管理层权力、客户集中度与股权激励[J].广东财经大学学报,2015(3):86-96.

[21]陈峻,张志宏.环境不确定性,客户集中度与投资效率[J].财经论丛,2016(4):54-61.

[22]JOSHI A W,STUMP R L.The contingent effect of specific asset investments on joint action in manufacturer-supplier relationships:An empirical test of the moderating role of re ciprocal asset investments,uncertainty,and trust[J].Journal of the academy of marketing science,1999(3):291-305.

[23]CHANG H,HALL C,PAZ M T.Customer concentration and cost structure[J/OL].Social science electronic publish ing,2015(42)https://papers.ssrn.com/sol3/papers.cfm ab stract_id=2482777.

[24]褚劍,方军雄.客户集中度与股价崩盘风险:火上浇油还是扬汤止沸[J].经济理论与经济管理,2016(7):44-57.

[25]HABIB A,HASAN M M,BHUIYAN M B U.Customer con centration,corporate social responsibility and idiosyncratic risk[J/OL].Social science electronic publishing,2015(48)https://papers.ssrn.com/sol3/papers.cfm abstract_id=2586 588.

[26]王迪,刘祖基,赵泽朋.供应链关系与银行借款——基于供应商/客户集中度的分析[J].会计研究,2016(10):42-49.

[27]王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J ].审计研究,2014(6):72-82.

[28]王雄元,高开娟.客户集中度与公司债二级市场信用利差[J].金融研究,2017(1):130-144.

[29]陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[J].会计研究,2015(11):76-82.

[30]PORTER M E.The five competitive forces that shape strat egy [J].Harvard business review,2008(1):25-40.

[31]王俊秋,毕经纬.客户集中度、现金持有与公司竞争优势[J].审计与经济研究,2016(4):62-70.

[32]HUANG Y,LI N,YANG Z.Customer base concentration and debt contracting[J/OL].Social science electronic pub lishing,2011(44)https://papers.ssrn.com/sol3/papers.cfm abstract_id=1923793.

[33]BRAV A,JIANG W,MA S,et al.How does hedge fund ac tivism reshape corporate innovation [J/OL].Social science electronic publishing,2016(85)https://papers.ssrn.com/ sol3/papers.cfm abstract_id=2409404.

[34]黨力,杨瑞龙,杨继东.反腐败与企业创新:基于政治关联的解释[J].中国工业经济,2015(7):146-160.

[35]DAN D,JUDD J S,SERFLING M,et al.Customer concen tration risk and the cost of equity capital[J].Journal of ac counting & economics,2016(1):23-48.

[36]DE MASSIS A,DING S,KOTLAR J,et al.Family involve ment and R&D expenses in the context of weak property rights protection:an examination of non-state-owned list ed companies in China[J].Theeuropean journal of finance,2016(24):1-26.

[37]HASAN I,WACHTEL P,ZHOU M.Institutional develop ment,financial deepening and economic growth:evidence from China[J].Journal of banking & finance,2009(1):157-170.

[38]DOYTCH N,UCTUM M.Does the worldwide shift of FDI frommanufacturingtoservicesaccelerateeconomic growth a GMM estimation study[J].Journal of international money & finance,2011(3):410-427.

[39]沈华玉,吴晓晖,吴世农.控股股东控制权与股价崩盘风险:“利益协同”还是“隧道”效应 [J].经济管理,2017(4):65-83.

[40]黄俊,陈信元.媒体报道与IPO抑价——来自创业板的经验证据[J].管理科学学报,2013(2):83-94.

[41]WONG P K,HO Y P,AUTIO E.Entrepreneurship,innova tion and economic growth:evidence from GEM data[J]. Small business economics,2005(3):335-350.

[42]沈华玉,吴晓晖.信息不对称、信息不确定与定向增发中的利润承诺[J].世界经济,2018,41(3):170-192.

Customer Concentration and Company Innovation

——Based on the Perspective of Customer Bargaining Power and Property Rights

ZHANG Ye1,LAN Feng-yun2and SHEN Hua-yu3

(1.Xiamen University of Technology,Xiamen,Gujian361024,China;2.Beijing Wuzi University,Beijing101149,China;3.North China Electric Power University,Beijing102206,China)

Abstract:Customer concentration is the key factor that companies need to consider when making innovation decisions,and it is also the key variable that affects the company’s innovation investment. From the perspective of customer bargaining power,the atuhors explore the relationship between customer concentration and company innovation. Taking A-share listed companies in Shanghai and Shenzhen Stock Exchanges from 2006 to 2017 as samples,the authors empirically test the effect of customer concentration on company innovation and the interaction between customer bargaining power and customer concentration. The results show that:the higher the customer concentration,the lower the innovation investment of the company,in economic sense,when the sum of the top five customer sales ratios is used as a measure of customer concentration,the logarithm of R&D expenditure decreases by 41.5% on average,while the proportion of R&D expenditure to total assets decreases by 0.8% on average when the sum of the top five customer sales ratios increases by 1%;when the sum of the squares of the top five customer sales proportion is used as a measure of customer concentration,the logarithm of R&D expenditure decreases by 74.4% on average,while the proportion of R&D expenditure to total assets decreases by 1.3% on average when the sum of the squares of the current five customer sales proportion increases by 1%. Besides,the author also find that:the stronger the bargaining power of the customer,the stronger the inhibition effect of customer concentration on the innovation investment of the company;and the inhibition effect is more significant in non-state-owned enterprises. Under the given conditions of industry concentration and property right,the company should balance innovation investment and customer concentration to reduce the adverse impact of customer concentration on innovation investment. And the company should comprehensively consider the relationship between industry concentration,property right and customer concentration,so as to enhance the innovation ability of the company and improve the innovation environment.

Key words:customer concentration;innovation input;bargaining power;interaction effect;innovation efficiency

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

天津医科大学学报(2021年1期)2021-12-05 11:11:05

英语文摘(2020年11期)2020-02-06 08:53:24

中国医学影像技术(2017年11期)2017-01-16 12:54:05

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

中国卫生(2016年1期)2016-11-12 13:20:58

考试周刊(2016年63期)2016-08-15 14:33:26

科技视界(2016年1期)2016-03-30 14:08:41

中国卫生(2015年8期)2015-11-12 13:15:36